食道内視鏡&胃内視鏡の世界市場規模は2033年までにCAGR 5.6%で拡大する見通し

市場概要

市場規模

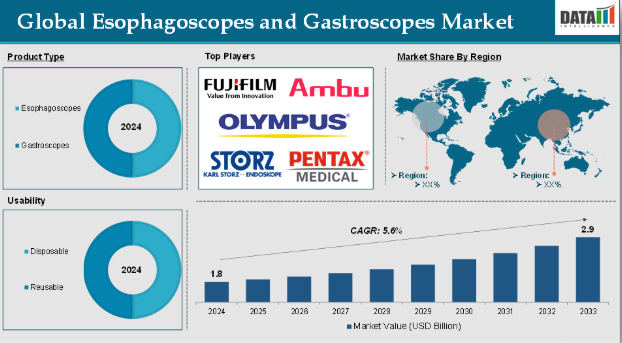

DataM Intelligenceのレポートによると、食道内視鏡および胃内視鏡市場は2024年に18億米ドルに達し、2033年までに29億米ドルに達すると予想されています。2025年から2033年の予測期間中は、年平均成長率(CAGR)5.6%で成長すると見込まれています。

食道内視鏡は、喉と胃をつなぐ管である食道を検査するために使用される特殊な内視鏡器具です。これらの機器は、胃食道逆流症(GERD)、食道がん、食道狭窄、異物除去などの食道疾患の診断に利用されています。食道内視鏡には硬性タイプと軟性タイプがあり、軟性食道内視鏡は曲げることができ、食道内をスムーズに移動できるため、より一般的に使用されています。

胃内視鏡は、胃および小腸の上部を検査するために使用される内視鏡器具です。これらの機器は、胃炎、消化性潰瘍、胃がん、ピロリ菌感染症などの疾患の診断と治療に不可欠です。食道内視鏡と同様に、胃内視鏡も硬性と軟性があり、胃や十二指腸のさまざまな部位に容易に到達できるため、軟性胃内視鏡の方が広く採用されています。

食道内視鏡および胃内視鏡の需要は、消化器疾患(GI疾患)の有病率の増加、内視鏡技術の進歩、医療投資の拡大など、いくつかの主要な要因によって牽引されています。胃炎、消化性潰瘍、胃食道逆流症(GERD)、食道がんや胃がん、その他の消化器疾患の発生率の増加は、診断および治療のための内視鏡検査の需要を大幅に後押ししています。例えば、33カ国で実施された最近のグローバル調査では、世界人口の40%以上が消化器疾患を患っており、発展途上国での有病率が高いことが明らかになりました。

市場の動向:推進要因と抑制要因

使い捨て食道鏡および胃鏡の採用拡大

使い捨て食道鏡および胃鏡の採用拡大は、食道鏡および胃鏡市場の成長を大きく牽引しており、予測期間を通じて市場を牽引すると予想されます。COVID-19のパンデミックにより、医療現場における感染予防への注目が高まりました。特に、交差汚染のリスクが高い内視鏡検査においては、その傾向が顕著です。再利用可能な食道鏡および胃鏡は、適切に滅菌されていない場合、院内感染(HAI)の伝播を含む深刻な健康リスクをもたらす可能性があります。使い捨ての食道鏡および胃鏡への需要が高まっている背景には、病院や医療提供者が患者の安全を最優先事項としていることがあり、市場での採用が拡大しています。

例えば、2024年7月、EvoEndo, Inc.は「Model LE 85 シングルユース胃鏡」を発売し、上部消化管の鎮静剤不要経鼻内視鏡検査(TNE)における新たな選択肢を提供しました。モデルLE 85使い捨て胃内視鏡は、十二指腸へのアクセスが不要な場合に、患者様の快適性と医師の操作性を最適化することを目的としています。患者様の安全性を考慮し、シャフトの長さを短くし、柔軟性を高めています。

患者や医師が、回復時間の短縮や合併症発生率の低減をもたらす低侵襲な処置を好む傾向が続く中、使い捨て内視鏡への需要が高まっています。これらのデバイスは、次世代の機能を備え、安全性と使いやすさという追加の利点を提供しながら、様々な診断および治療処置をサポートします。これらの使い捨てデバイスは、病院、集中治療室、内視鏡検査室において、医師がより多くの需要に対応することを可能にします。

例えば、2024年4月、アンブ社は、治療用胃内視鏡ソリューションである「Ambu aScope Gastro Large」および「Ambu aBox 2」について、米国食品医薬品局(FDA)から510(k)規制認可を取得したと発表しました。この承認は、上部消化管手術を行う外科医や消化器内科医に向けたソリューションの提供範囲が拡大したことを意味します。aScope GastroおよびaScope Gastro Largeを含む拡張された内視鏡製品群により、医師は手術室、集中治療室、内視鏡室などの病院環境において、より多様なニーズに対応できるようになります。

代替診断技術との競争

食道鏡や胃鏡は、消化器(GI)疾患の診断と治療において依然として不可欠ですが、代替診断技術との競争が市場の成長にとってますます課題となっています。これらの代替技術は、多くの場合、従来の内視鏡検査と競合する、非侵襲的で費用対効果が高く、患者への負担が少ない選択肢を提供しています。

CTスキャン(コンピュータ断層撮影)、MRI(磁気共鳴画像法)、超音波検査などの非侵襲的画像診断技術は、従来の内視鏡検査に代わる選択肢として注目を集めています。これらの画像診断法により、医師は侵襲的な処置を必要とせずに消化器疾患を診断できるため、合併症のリスクを低減し、患者の快適性を向上させることができます。CTコロノグラフィー(仮想大腸内視鏡検査)は、検査時間が短く、患者の不快感が少ないことから、ますます広く受け入れられつつあります。

カプセル内視鏡は、患者が錠剤の形で小型カメラを摂取するもので、小腸を検査するための従来の内視鏡検査に代わる非侵襲的な選択肢として人気を集めています。この方法により、医師は食道鏡や胃鏡を使用することなく消化管を観察することが可能となり、特に原因不明の消化管出血や小腸疾患の症例において有用です。例えば、メドトロニック社によると、カプセル内視鏡(PillCamシステムなど)の市場は、特に北米や欧州などの地域で成長しています。これにより、食道鏡や胃鏡に対する需要が抑制されています。

主要企業・市場シェア

市場セグメント分析

世界の食道鏡および胃鏡市場は、製品タイプ、使いやすさ、用途、エンドユーザー、地域に基づいてセグメント化されています。

製品タイプ:

胃内視鏡セグメントが、食道・胃内視鏡市場のシェアを支配すると予想されます

胃炎、消化性潰瘍、食道静脈瘤、胃がん、胃食道逆流症(GERD)などの消化器疾患は、世界的にますます一般的になっています。これらの疾患を診断・治療するための胃内視鏡検査の需要は、食道疾患に比べて著しく高いため、胃内視鏡が主要なセグメントとなっています。

例えば、胃がんは世界的に最も有病率の高いがんの一つです。世界保健機関(WHO)によると、年間100万件以上の新規胃がん症例が診断されており、これが胃内視鏡検査の増加につながっています。GERDの有病率は、特に欧米諸国で増加しており、同地域では人口の約20%がこの疾患に罹患しており、診断および管理のための胃内視鏡の需要を牽引しています。

胃内視鏡市場は、技術を絶えず向上させ、普及を促進している老舗企業によって支配されています。主要メーカーは、高精細画像、高度な消化器内視鏡検査、使い捨て胃内視鏡などの革新的な機能に注力しており、これによりセグメントの成長がさらに加速しています。オリンパス株式会社、ペンタックスメディカル、富士フイルムなどの企業は、より正確な診断を可能にする高精細画像技術を搭載した先進的な胃内視鏡で市場をリードしています。

例えば、2023年5月、オリンパス株式会社は、新型内視鏡システム「EVIS X1」および、これに対応する2種類の消化管内視鏡——上部消化管での使用が適応となる「GIF-1100」消化管ビデオスコープと、下部消化管での使用が適応となる「CF-HQ1100DL/I」大腸ビデオスコープ——について、FDAの承認を取得したと発表しました。

胃内視鏡は、診断と治療の両方の目的で一般的に使用されており、その使用頻度が高まっています。上部消化管の検査だけでなく、生検、ポリープ切除、ステント留置などの処置にも使用されるため、現代の消化器診療において不可欠な存在となっています。胃内視鏡検査は、胃炎、潰瘍、食道がんの診断における標準的な検査法です。また、この検査はがんの病期判定を行う内視鏡超音波検査(EUS)においても重要な役割を果たしており、医療分野におけるその重要性をさらに強固なものとしています。

地域別市場シェア

北米は、食道内視鏡および胃内視鏡の市場シェアにおいて重要な地位を占めると予想されます

北米は、食道および消化器疾患の有病率が最も高い地域の一つであり、これが胃内視鏡および食道内視鏡検査の需要を大幅に牽引しています。GERD(胃食道逆流症)、胃炎、消化性潰瘍、食道がん、過敏性腸症候群(IBS)などの疾患がますます一般的になっており、これに伴い、食道内視鏡や胃内視鏡を用いた診断処置の利用が増加しています。

例えば、米国国立衛生研究所(NIH)によると、GERDは米国人口の約20%に影響を及ぼしています。これにより、診断および治療のための胃内視鏡検査の需要が高まっています。食道がんも同様に多く見られ、米国がん協会(American Cancer Society)の推計によると、2025年には約22,070件の新規食道がん症例(男性17,430件、女性4,640件)が診断され、約16,250人が食道がんにより死亡する(男性12,940人、女性3,310人)とされています。これにより、関連する症状の診断や治療のための胃内視鏡検査に対する需要がさらに高まっています。

オリンパス、メドトロニック、ペンタックス・メディカル、富士フイルムといった世界的な主要企業は、北米市場で確固たる地位を築いており、これが胃内視鏡および食道内視鏡の供給と普及を支えています。これらの企業は、革新に注力し、高度な画像診断システム、ロボット支援手術、および使い捨て内視鏡に対する高まる需要に応えることに注力しています。

例えば、オリンパス株式会社は胃内視鏡および食道内視鏡の最大手メーカーの一つであり、高精細、使い捨て、低侵襲技術への需要の高まりを背景に、北米市場で大きなシェアを占めています。オリンパス株式会社によると、北米市場は消化器内視鏡分野の総売上の約35%を占めています。

アジア太平洋地域は、食道内視鏡および胃内視鏡市場において最も急速な成長を遂げています

アジア太平洋地域の各国は、胃内視鏡や食道内視鏡といった最新の医療技術の導入を含め、医療インフラの整備に多額の投資を行っています。都市部および地方における医療施設や内視鏡センターの整備が進むことで、食道内視鏡や胃内視鏡を含む内視鏡診断ツールへのアクセスが改善されています。

例えば、2024年7月、富士フイルム・インディアはムンバイに同社で2番目に大きな内視鏡機器サービスセンターを開設しました。同センターでは、胃内視鏡およびハイエンドプロセッサーの修理を担当します。この新施設は、サービス対応時間の短縮とインド全土での配送体制の改善を目指しています。

アジア太平洋地域では低侵襲手術への志向が高まっており、従来の外科的手法と比較して、患者の回復が早く、不快感が少なく、リスクも低いことから、胃内視鏡および食道内視鏡検査の需要が増加しています。例えば、この地域では使い捨て胃内視鏡が普及しつつあり、特にインドや中国などの国々では、病院や診療所において手頃な価格で効果的な診断ソリューションへの需要が高まっています。

主要なグローバル企業

食道内視鏡および胃内視鏡市場の主要なグローバル企業には、Olympus Corporation, FUJIFILM Holdings Corporation, Ambu A/S, EvoEndo, Inc., EndoMed Systems GmbH, Ottomed Endoscopy, KARL STORZ, Integra LifeSciences Corporation, PENTAX Medical, Erbe Elektromedizin GmbHなどが挙げられます。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別概要

- 用途別概要

- アプリケーション別概要

- エンドユーザー別概要

- 地域別概要

- 動向

- 影響要因

- 推進要因

- 使い捨て食道鏡および胃鏡の採用拡大

- 抑制要因

- 代替診断技術との競争

- 機会

- 影響分析

- 推進要因

- 影響要因

- 戦略的インサイトと業界見通し

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大の販売実績を持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 新興スタートアップおよび主要イノベーター

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:ベストケース、ベースケース、ワーストケースの予測

- 価格分析および価格動向

- 市場リーダーおよびパイオニア

- 食道内視鏡および胃内視鏡市場(製品タイプ別)

- はじめに

- 市場規模分析および前年比成長率分析(%)(製品タイプ別)

- 市場魅力度指数(製品タイプ別)

- 食道内視鏡*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 硬性食道鏡

- 軟性食道鏡

- 経鼻食道鏡

- 光ファイバー食道鏡

- 胃鏡

- 硬性胃鏡

- 軟性胃鏡

- 経鼻胃鏡

- ビデオ胃鏡

- はじめに

- 食道鏡および胃鏡市場(用途別)

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力指数、用途別

- 使い捨て*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 再利用可能

- はじめに

- 食道鏡および胃鏡市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 用途別市場魅力指数

- 食道疾患*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 胃疾患

- 食道・胃がんの検出

- 胃組織生検

- 食道ステント処置

- その他

- はじめに

- エンドユーザー別食道鏡および胃鏡市場

- はじめに

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 診断センター

- 外来手術センター

- その他

- はじめに

- 地域別食道鏡および胃鏡市場市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、適用分野別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、ユーザビリティ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、アプリケーション別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、ユーザビリティ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他地域

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 製品タイプ別市場規模分析および前年比成長率(%)

- 用途別市場規模分析および前年比成長率(%)

- アプリケーション別市場規模分析および前年比成長率(%)

- エンドユーザー別市場規模分析および前年比成長率(%)

- はじめに

- 競合環境および市場でのポジショニング

- 競合の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロフィール

- オリンパス株式会社*

- 企業概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な動向

- SWOT分析

- 富士フイルムホールディングス株式会社

- Ambu A/S

- EvoEndo, Inc.

- EndoMed Systems GmbH

- Ottomed Endoscopy

- KARL STORZ

- Integra LifeSciences Corporation

- PENTAX Medical

- Erbe Elektromedizin GmbH (*リストは網羅的ではありません)

- オリンパス株式会社*

- 前提条件および調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MI9130

- レーザー溶接・ろう付けヘッドの世界及び日本市場2026年:種類別(レーザー溶接ヘッド、レーザーろう付けヘッド)

- 世界のビール酵母市場(2026年~2033年):種類別(乾燥、液体)、用途別(栄養補助食品、飼料添加物)、地域別

- 世界のカフレス血圧測定器市場(2025 – 2033):製品種類別、技術別、用途別、エンドユーザー別、地域別分析レポート

- オイルセミトレーラーの世界及び日本市場2026年:種類別(精製油タンクローリー、原油タンクローリー)

- 電磁石の世界及び日本市場2026年:種類別(直流電磁石、交流電磁石、交流・直流兼用電磁石)

- N-アセチル-L-メチオニン(CAS 65-82-7)の世界市場2020年~2025年、予測(~2030年)

- 口紅市場レポート:製品タイプ別(サテン/シアー、マット、クリーム、グロス、メタリック、シマー、その他)、カラー別(レッド、ピンク、ヌード、マルーン、その他)、アプリケーター別(口紅クリーム、口紅パレット、口紅ペンシル、口紅チューブ/スティック、リキッド口紅)、年齢層(18歳未満、18~30歳、30~40歳、40~50歳、50歳以上)、性別(女性、男女兼用)、流通チャネル(百貨店/食料品店、複合小売店、スーパーマーケット/ハイパーマーケット、専売店、オンラインチャネル、その他)、地域 2024-2032

- 世界の水素充填ステーション市場規模・予測:種類別(小規模ステーション(水素1トン/日以下)(低圧、高圧)、 中型ステーション(水素1~4 t/d)(低圧、高圧)、大型ステーション(水素4 t/d以上)(低圧、高圧))、地域別予測(2025年~2035年)

- 多重分析装置の世界市場2025:種類別(時分割多重分析装置、同期デジタル階層分析装置、非同期転送モード分析装置)、用途別分析

- リチウムイオンセパレーターの世界市場

- ヨーロッパのアフェレーシス市場(2025 – 2031):製品別、処置別、用途別、技術別、エンドユーザー別分析レポート

- 流動床濃縮機(FBC)の中国市場:10000CFM未満、10000-50000CFM、50000CFM以上