微小電気機械システム(MEMS)の世界市場は2029年までにCAGRは7.9%を記録すると予測

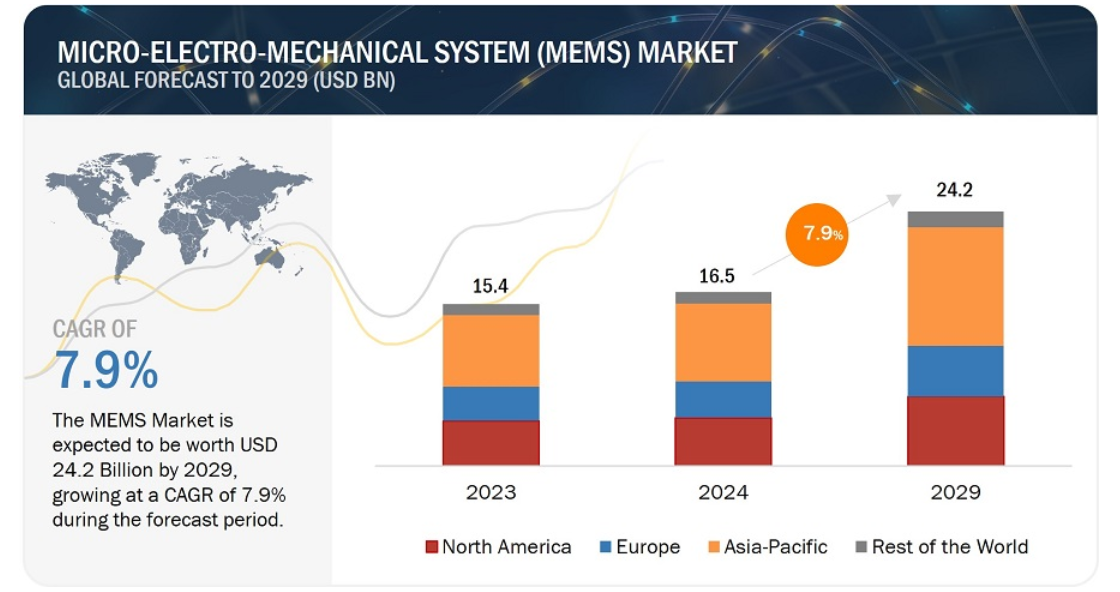

微小電気機械システム(MEMS)市場は、2024年に165億米ドルと評価され、2029年には242億米ドルに達すると予測され、予測期間中のCAGRは7.9%を記録する。MEMS市場の成長を牽引しているのは、民生用電子機器やLTEネットワークにおけるRF MEMS技術の採用拡大、スマート民生用電子機器の採用拡大、デバイスの小型化展開の拡大、MEMS技術の応用範囲の拡大である。

市場動向

推進要因: デバイスの小型化需要の高まり。

MEMS技術が可能にする小型化は、さまざまな分野における革新的なアプリケーションに新たな可能性をもたらす。例えば、ヘルスケア分野では、小型化されたMEMSデバイスが医療診断、薬物送達システム、低侵襲手術器具に使用されている。たとえば、MEMSベースのバイオセンサーは、体液中のバイオマーカーを検出して病気の早期診断に役立てることができます。自動車業界では、自動車の性能、安全性、効率を高めるために小型化が進んでいます。エアバッグ展開、タイヤ空気圧モニタリング、安定性制御、ナビゲーションシステム用のMEMSセンサーはますます小型化しており、スペース利用を最適化し、重量を軽減しながら、最新の自動車にシームレスに統合できるようになっています。たとえば、2024年1月、Melexisは自動車用に調整されたTriphibian微小電気機械システム圧力センサーを発表した。この小型化されたMEMS圧力センサーは、2~70 barの範囲の気体および液体媒体の測定に対応できる。

制約: MEMS用の標準化された製造プロセスの欠如

MEMSデバイス用にカスタマイズされた製造プロセスを開発するには、高い開発コストと時間のかかる研究開発努力が必要です。標準化されたプロセスがなければ、メーカーは個々のデバイスごとに製造技術を最適化するために多大なリソースを投入しなければならず、開発サイクルの長期化と全体的なコスト上昇を招く。このため、中小企業や新興企業のMEMS市場への参入が抑制され、競争とイノベーションが制限される可能性があります。品質管理とテストの手順が標準化されていない場合、メーカーは製品全体で一貫した性能と耐久性を確保するのに苦労する可能性があります。これは顧客の信頼を損ない、特に自動車や医療機器など、安全性が重視される用途でMEMS技術の採用に消極的になる可能性がある。

機会: MEMS技術の応用範囲の拡大

MEMS技術は、遠隔モニタリング、診断、個別化医療を可能にするヘルスケアおよびバイオメディカルアプリケーションでますます活用されるようになっています。心拍数、血圧、酸素飽和度などのバイタルサイン監視用のMEMSセンサーは、ウェアラブルヘルスモニター、フィットネストラッカー、医療機器に組み込まれており、継続的な健康状態の追跡と早期発見を可能にしています。MEMSベースのラボオンチップ・デバイスは、感染症、癌バイオマーカー、遺伝性疾患の迅速かつポータブルな診断検査を容易にし、医療提供に革命をもたらし、患者の転帰を改善します。2022年1月、A.M. Fitzgerald & Associates(AMFitzgerald)と住友精密のMEMS Infinityは、医療用超音波イメージング・アプリケーション向けの薄膜PZT MEMSチップ技術の商業化を促進するために提携した。医療用超音波が進化を続け、新たな医療分野に浸透するにつれて、MEMSベースの超音波センサーの需要が高まり、MEMS市場全体の成長を牽引すると予想される。

課題:熟練設計者の不足

MEMSデバイスには、複雑な設計、精密な製造プロセス、厳格な試験手順が含まれるため、マイクロエレクトロニクス、機械工学、材料科学、半導体製造の専門知識を持つ熟練工が必要となる。しかし、熟練したMEMS専門家の需要は供給を上回ることが多く、業界内の採用や人材確保に課題があります。MEMS設計には、電気機械原理、センサー技術、システム統合に対する深い理解が必要である。熟練設計者の不足は、製品開発と技術革新の遅れにつながる可能性がある。

予測期間中、慣性センサー市場が最大シェアを占める。

MEMS市場において慣性センサが最大の市場シェアを占めるが、これは自動車産業における需要の増加が背景にある。政府の規制が強化され、ADASの利点に対する認識が高まっているため、Hyundai、Mahindra、Toyota、Kia、MGなどの自動車OEMがADAS搭載車の導入に乗り出している。ヒュンダイ・モーター・インディアは、今後3年以内に全車種に先進運転支援システム(ADAS)を搭載する予定である。自動車メーカーが先進運転支援システムや自律走行システムを統合するにつれ、高精度で信頼性の高いMEMS慣性センサーの必要性が最も高まっています。これらのセンサーは、エネルギー効率の最適化、走行距離の延長、車両のダイナミクスと性能の向上に貢献します。自動車におけるADAS需要の高まりは、MEMSベースセンサにとって、自動車アプリケーションにおける先進安全システムの需要増に対応する好機となる。

予測期間中、MEMS市場のアクチュエータ分野では、高周波アクチュエータ分野が最も高いCAGRで成長する。

モバイル機器、特にスマートフォンでは、RF MEMSがデバイスサイズや部品構成に関するエンジニアリング上の課題に対処するために利用されている。MEMSは、複数の周波数帯域をカバーし、異なる周波数帯域間のキャリアアグリゲーションをサポートし、デバイス上で直接ビームフォーミングを行い、セル基地局の機能を補完します。スマートフォン、モノのインターネット(IoT)機器、ウェアラブル端末は、RF MEMSの主要な応用分野である。フレキシブルRF技術の開発は、特に5Gモバイルスマートフォン向けの軽量で再構成可能な通信コンポーネントの必要性によって推進されている。フレキシブル・エレクトロニクスには、柔軟性、小型化、高集積化など、いくつかの利点がある。これらの特質により、バイオ集積エレクトロニクスや複雑な構造表面へのコンフォーマル集積など、さまざまな用途に適している。

予測期間中、MEMS市場で最も高いシェアを占める民生用電子機器分野

MEMS(微小電気機械システム)は、スマートウォッチに不可欠なコンポーネントとして登場し、従来の技術を凌駕する多くの利点を提供している。MEMSは小型であるため、コンパクトなスマートウォッチの設計にシームレスに組み込むことができ、低消費電力であるため、ウェアラブルにとって重要な要素であるバッテリ寿命の延長が保証される。MEMSセンサーは卓越した精度と正確さを提供し、モーション・トラッキング、心拍数モニタリング、前例のない精度での圧力感知などの機能を容易にします。MEMS技術がますます手頃な価格になるにつれ、MEMSは大衆市場向けウェアラブルの有力な選択肢となっている。2024年1月、フランスのSilMach社は、革新的なMEMSムーブメントを搭載した世界初の腕時計「TheTimeChanger」を発表した。この腕時計は、COSC精度基準を上回る低消費電力、耐磁性、薄型化を実現し、Lavetモーターを搭載している。

アジア太平洋地域のMEMS市場は、予測期間中に最大のシェアを占めると推定される。

アジア太平洋地域は、民生用電子機器、産業用、自動車向けの顕著な市場を占めている。この地域は、大規模な投資と事業拡大の機会として世界的な焦点となっている。自動車メーカーが排ガス目標や消費者の需要を満たすために電気自動車の開発・生産を優先しているため、これらの自動車の機能・性能をサポートするMEMSセンサ・デバイスのニーズが高まっており、同地域のMEMS市場の成長に拍車をかけている。Vahan社のデータによると、2023年、インドでは電気自動車(EV)の登録台数が急増し、前年比49%増の152万9614台に達した。

主要企業

MEMS企業の主要ベンダーには、Robert Bosch GmbH(ドイツ)、Broadcom(米国)、Qorvo, Inc(米国)、STMicroelectronics(スイス)、Texas Instruments(米国)、Goertek microelectronics Inc(中国)、Hewlett Packard Enterprise Development LP(米国)、TDK Corporation(日本)、Knowles Electronics, LLC(米国)、Infineon Technologies AG(ドイツ)、Honeywell International(米国)、Analog Devices, Inc(米国)などがある。

この他、TE Connectivity(スイス)、NXP Semiconductors(オランダ)、パナソニックホールディングス(日本)、村田製作所(日本)、AAC Technologies(中国)、Amphenol Corporation(米国)、Sensata Technologies, Inc.(米国)、Melexis(ベルギー)、SiTime Corporation(米国)、アルプス・アルパイン(日本)、Collins Aerospace Systems(米国)、Teledyne FLIR(米国)、Flusso Ltd. (英国)、Usound(オーストリア)などがある。(英国)、Usound社(オーストリア)、Merit Medical Systems社(米国)、Mikrosens Elektronik社(トルコ)、Fibersystem AB社(スウェーデン)、Menlo Micro社(米国)、Winsen社(中国)、Safran社(フランス)などがMEMS市場の新興企業である。

この調査レポートは、MEMS市場をセンサタイプ、アクチュエータタイプ、垂直方向、地域に分類しています。

セグメント

サブセグメント

センサータイプ別

慣性センサー

加速度センサー

ジャイロスコープ

磁力計

コンボセンサー

圧力センサー

マイクロフォン

マイクロスピーカー

環境センサー

光学センサー

マイクロボロメーター

温度センサー

その他

アクチュエータタイプ別

光学式

マイクロ流体

インクジェットヘッド

高周波

スイッチ

フィルター

発振器

分野別

自動車

家電

防衛

航空宇宙

産業

ヘルスケア

電気通信

地域別

北米

米国

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

韓国

インド

その他の地域 その他の地域 (RoW)

アジア太平洋

中東

GCC諸国

その他の中東諸国

アフリカ

南米

2024年1月、TDK株式会社は、民生用、産業用、車載用の各種MEMSセンサと、先進的なエッジ機械学習ソリューションを発表。

2023年10月、アナログ・デバイセズはエンビジョン・エナジーと協力してMEMSセンサー技術をスマート風力タービンに統合し、振動や傾きをリアルタイムで監視して安全性を高めることを目指す。この提携は、より安全な風車の運転と設計のためにエッジにインテリジェンスを追加することで、グリーンエネルギーへの取り組みを促進する。

【目次】

1 はじめに (ページ – 32)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

1.3.1 対象市場

1.3.2 地域範囲

1.3.3 対象範囲と除外範囲

1.3.4 考慮した年数

1.3.5 通貨

1.4 単位

1.5 制限事項

1.6 利害関係者

1.7 変化のまとめ

1.8 景気後退の影響

図2 主要国のGDP成長率予測データ(2021~2023年

1.8.1 主要国の2024年までのGDP成長率予測

2 調査方法 (ページ – 39)

2.1 調査データ

図 3 メモ市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主要な二次情報源のリスト

2.1.1.2 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次インタビュー参加者リスト

2.1.2.2 一次資料からの主要データ

2.1.2.3 主要な業界インサイト

2.1.2.4 一次データの内訳

2.1.3 二次調査および一次調査

2.2 市場規模の推定方法

図4 メモ市場規模の推定:調査フロー

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析による市場規模推計アプローチ(需要側)

図5 市場規模推計手法:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模推計アプローチ(供給側)

図6 市場規模推計手法:トップダウンアプローチ

図 7 市場規模推定手法(供給側): MEMSプロバイダーによる収益

2.3 データ三角測量

図8 データの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査対象市場への景気後退の影響を分析するために考慮したパラメータ

2.7 調査の限界

3 EXECUTIVE SUMMARY(ページ番号 – 52)

図 9 2024 年には慣性センサー分野が最大の市場シェアを占める

図 10 RF 分野が予測期間中に最も高い CAGR を示す

図 11 2029 年には民生用電子機器分野が市場を支配する

図 12 アジア太平洋地域は予測期間中に最も高い CAGR で成長する

4 プレミアムインサイト(ページ数 – 56)

4.1 MEMS市場におけるプレーヤーにとっての魅力的な機会

図 13 コンシューマーエレクトロニクスと自動車産業からのメンズ需要の増加が市場を押し上げる

4.2 センサータイプ別MEMS市場

図 14 マイクロスピーカー分野が予測期間中に最も高い CAGR を記録する

4.3 アクチュエータタイプ別MEMS市場

図 15:RF 分野が予測期間中に市場を支配する

4.4 MEMS市場:垂直市場別

図 16 2023 年には民生用電子機器分野が最大の市場シェアを占める

4.5 Mems市場:国別

図 17 インドが予測期間中に最も急成長する mems 市場

5 市場概観(ページ – 59)

5.1 はじめに

5.2 Mems市場の進化

5.3 市場ダイナミクス

図 18 MEMS 市場:促進要因、阻害要因、機会、課題

5.3.1 ドライバー

図 19 ドライバーのインパクト分析

5.3.1.1 民生用電子機器とLTEネットワークにおけるアプリケーションの増加

5.3.1.2 小型化デバイスへの需要の高まり

5.3.1.3 IoTデバイスとスマートホーム技術の普及

5.3.1.4 様々な産業におけるIoT技術の採用拡大

5.3.2 阻害要因

図 20 阻害要因の影響分析

5.3.2.1 高額な設備投資

5.3.2.2 標準化された製造プロセス技術の欠如

5.3.3 機会

図21 機会の影響分析

5.3.3.1 様々な産業におけるセンサーフュージョン技術の導入

5.3.3.2 様々なアプリケーションの特定要件を満たす柔軟性

5.3.3.3 先進的パッケージング傾向の到来

5.3.4 課題

図 22 課題の影響分析

5.3.4.1 熟練設計者の不足

5.4 顧客のビジネスに影響を与えるトレンド/混乱

図23 顧客のビジネスに影響を与えるトレンド/混乱

5.5 価格分析

5.5.1 主要企業が提供するセンサーの平均販売価格(ASP)動向(2020~2029年

図24 主要プレーヤーが提供するセンサーの平均販売価格(ASP)動向(2020~2029年

表1 主要企業が提供するセンサーの平均販売価格(ASP)動向(2020~2029年

5.5.2 地域別MEMSの平均販売価格(ASP)動向

図25 加速度センサーの地域別平均販売価格(ASP)動向(2020~2029年

図26 圧力センサの地域別平均販売価格(ASP)動向、2020~2029年

図27 マイクロホンの地域別平均販売価格(ASP)動向、2020~2029年

5.6 製品動向分析

5.6.1 超低消費電力ホールスイッチセンサ

5.6.2 MEMSベースの3Dビジョンスキャナー

5.6.3 高性能角速度センサー(ジャイロメーター)

5.6.4 インテリジェントデジタルガスマスフローメータ

5.6.4.1 超音波センサーにおけるシリコンベースMEMSの機能膜としての圧電フィルムの使用

5.7 バリューチェーン分析

図 28 MEMS 市場:バリューチェーン分析

5.8 エコシステム分析

図29 MEMS市場のエコシステム分析

表2 MEMSエコシステムにおける主要プレーヤーの役割

5.9 投資と資金調達のシナリオ

図30 mems市場:投資と資金調達のシナリオ

5.10 技術分析

5.10.1 主要技術

5.10.1.1 静電容量型マイクロマシン超音波トランスデューサと圧電マイクロマシン超音波トランスデューサ

5.10.1.2 フレキシブルRF MEMS

5.10.1.3 3Dプリントマイクロ流体MEMS

5.10.1.4 圧電MEMS

5.10.2 補完技術

5.10.2.1 MEMSマイクロミラー

5.10.2.2 AIとML

5.10.2.3 ナノテクノロジー

5.10.3 隣接技術

5.10.3.1 センサーフュージョン

5.10.3.2 MEMSとMOEMS

5.11 特許分析

図31 MEMS市場:取得特許(2013~2023年

図 32 過去 10 年間の特許出願者上位 10 社(2013~2023 年

表3 過去10年間の特許所有者トップ20

表4 MEMS市場:特許リスト(2023年

5.12 貿易分析

5.12.1 圧力センサー

5.12.1.1 輸出シナリオ

図33 HSコード902690対応製品の輸出データ(国別)、2018~2022年(百万米ドル

5.12.1.2 輸入シナリオ

図34 HSコード902690対応製品の輸入データ(国別)、2018~2022年(百万米ドル

5.12.2 マイクロホンセンサー

5.12.2.1 輸出シナリオ

図35 HSコード851890対応製品の国別輸出データ(2018~2022年)(百万米ドル

5.12.2.2 輸入シナリオ

図36 HSコード851890対応製品の国別輸入データ(2018~2022年)(百万米ドル

5.13 主要会議・イベント(2024~2025年

表5 Mems市場:主要会議・イベント一覧(2024~2025年

5.14 ケーススタディ分析

5.14.1 パナソニック、内省的市場調査により性能と信頼性を向上

5.14.2 オルゴン州立大学の准教授がmoku:goを利用してmems設計を加速

5.14.3 Unmanned Systems Technology 社が無人地上車両への統合に向け、MEMS センサーの精度と信頼性を検証

5.14.4 arrb systems 社、GNSS 劣化環境での正確なナビゲーションのために空間デュアル Mems GNSS/INS を使用

5.14.5 リンテック・サイエンティフィック社はセルタス・メムス・インスツルメンツにより厳しい環境下での自動道路標示用ナビゲーションを改善

5.15 規制環境と規格

5.15.1 規制機関、政府機関、その他の組織

表 6 北米:規制機関、政府機関、その他の団体

表7 欧州: 規制機関、政府機関、その他の団体

表8 アジア太平洋地域 規制機関、政府機関、その他の団体

表9 ロウ: 規制機関、政府機関、その他の団体

5.15.2 規格

5.15.2.1 IEC TC 47、SC47F

5.15.2.2 半導体装置および材料の国際規格(MEMS固有規格)

5.15.2.3 国際エレクトロニクス製造イニシアチブ

5.15.2.4 カーエレクトロニクス協議会 Q100

5.15.2.5 en 60721

5.15.2.6 軍事規格-883

5.15.2.7 米国材料試験協会(ASTM)F2943

5.15.2.8 米国電気電子学会(Institute of Electrical and Electronics Engineers) 1451規格ファミリー

5.15.2.9 CSN EN 62047-4 半導体装置 微小電気機械装置-第4部:MEMSの一般仕様

5.15.2.10 CSN EN 62047-4 半導体装置-微小電気機械装置-第 4 部:MEMS の一般仕様

5.15.2.11 BS IEC 62047-28:2017 半導体デバイス-微小電気機械デバイス-振動駆動 MEMS エネルギーハーベスティングデバイスの性能試験方法

5.15.2.12 BS IEC 62047-33:2019 半導体デバイス-微小電気機械デバイス MEMS 圧抵抗感圧素子

5.16 ポーターの5つの力分析

表 10 MEMS 市場:ポーターの 5 力分析

図 37 MEMS 市場:ポーターの 5 フォース分析

5.16.1 新規参入の脅威

5.16.2 代替品の脅威

5.16.3 供給者の交渉力

5.16.4 買い手の交渉力

5.16.5 競合の激しさ

5.17 主要ステークホルダーと購買基準

5.17.1 購入プロセスにおける主要ステークホルダー

図 38 購入プロセスにおける関係者の影響(上位 3 業種別

表 11:MEMS 市場:購買プロセスにおける関係者の影響(上位 3 業種別

5.17.2 購入基準

図 39 主要な購買基準(垂直市場別

表 12 MEMS 市場:上位 3 業種別の主な購買基準

6 MEMS市場:センサータイプ別(ページ番号 – 112)

6.1 はじめに

表 13 MEMS 市場:センサータイプ別、2020 年~2023 年(百万米ドル)

表14 MEMS市場:センサータイプ別、2024~2029年(百万米ドル)

図 40 2029 年には慣性センサー分野が市場を支配する

表 15 MEMS市場:センサータイプ別、2020~2023年(百万ユニット)

表 16 MEMS 市場:センサータイプ別、2024~2029 年(百万ユニット)

6.2 慣性センサー

6.2.1 自動車産業におけるアダスの普及が市場を牽引

表 17 慣性センサー:MEMS 市場、タイプ別、2020~2023 年(百万米ドル)

表18 慣性センサー:MEMS市場、タイプ別、2024~2029年(百万米ドル)

図 41:予測期間中、コンボセンサー分野が最も高い成長率を記録

表 19 慣性センサー:MEMS 市場、垂直市場別、2020~2023 年(百万米ドル)

表 20 慣性センサー:MEMS 市場、垂直市場別、2024~2029 年(百万米ドル)

6.2.2 加速度センサー

6.2.2.1 自動車の安全性へのニーズが需要を押し上げる

表 21 加速度センサ:MEMS 市場、垂直市場別、2020~2023 年(百万米ドル)

表22 加速度センサ:MEMS市場:垂直市場別、2024~2029年(百万米ドル)

6.2.3 ジャイロスコープ

6.2.3.1 角度運動に関するリアルタイムデータを提供することで車両の安定性を提供し、需要を加速する能力

表 23 ジャイロスコープ MEMS市場、垂直市場別、2020~2023年(百万米ドル)

表 24 ジャイロスコープ: MEMS市場、垂直市場別、2024~2029年(百万米ドル)

6.2.4 磁力計

6.2.4.1 小型携帯機器へのシフトが市場を牽引

表25 磁力計:MEMS市場、垂直市場別、2020~2023年(百万米ドル)

表26 磁力計:MEMS市場:垂直市場別、2024~2029年(百万米ドル)

6.2.5 コンボセンサー

6.2.5.1 ハイエンドスマートフォンとタブレットでの採用拡大が市場成長を後押し

表 27 コンボセンサー:メンズ市場、垂直市場別、2020~2023 年(百万米ドル)

表28 コンボセンサー:MEMS市場:垂直市場別、2024~2029年(百万米ドル)

6.3 圧力センサー

6.3.1 低侵襲医療機器や埋め込み型医療機器の使用の増加が需要を牽引

表 29 圧力センサー:MEMS 市場、垂直市場別、2020~2023 年(百万米ドル)

表30 圧力センサー:MEMS市場、垂直市場別、2024~2029年(百万米ドル)

6.4 マイクロフォン

6.4.1 S/N比の向上が需要を加速

表 31 マイクロフォン MEMS市場:垂直市場別、2020~2023年(百万米ドル)

表 32 マイクロフォン MEMS市場、垂直市場別、2024~2029年(百万米ドル)

6.5 マイクロスピーカー

6.5.1 自動生産ラインとの統合が需要を加速する

表 33 マイクロスピーカー:MEMS 市場:垂直市場別 2020~2023 年(百万米ドル)

表34 マイクロスピーカー:MEMS市場:垂直市場別、2024~2029年(百万米ドル)

6.6 環境センサー

6.6.1 スマートフォンやウェアラブル機器への搭載が市場を牽引

表 35 環境センサー:MEMS 市場、垂直市場別、2020~2023 年(百万米ドル)

表36 環境センサー:MEMS市場:垂直市場別、2024~2029年(百万米ドル)

6.7 光学センサー

6.7.1 分光計、赤外線検出器、イメージャへの応用が拡大し、需要を加速

表 37 光センサー:MEMS 市場、タイプ別、2020~2023 年(百万米ドル)

表38 光センサー:MEMS市場:タイプ別、2024~2029年(百万米ドル)

図 42 マイクロボロメータ分野は予測期間中により高い成長率を示す

表 39 光センサー:MEMS市場、垂直市場別、2020~2023年(百万米ドル)

表40 光センサー:MEMS市場、垂直市場別、2024~2029年(百万米ドル)

6.7.2 マイクロボロメータ

6.7.2.1 自動車の夜間安全性向上ニーズの高まりが市場を牽引

表 41 マイクロボロメータ:MEMS市場(垂直市場別)2020~2023年(百万米ドル

表42 マイクロボロメータ:MEMS市場:垂直市場別、2024~2029年(百万米ドル)

6.7.3 パッシブ赤外線&サーモパイル

6.7.3.1 振動に鈍感で自己発熱しにくいことが需要を押し上げる

表 43 パッシブ赤外線&サーモパイル: MEMS市場、垂直市場別、2020~2023年(百万米ドル)

表 44 パッシブ赤外線とサーモパイル: MEMS市場:垂直市場別、2024~2029年(百万米ドル)

6.8 その他

表 45 その他: MEMS市場:垂直市場別、2020-2023年(百万米ドル)

表 46 その他: MEMS市場:垂直市場別、2024-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 5263

- 超常磁性マイクロビーズの世界及び日本市場2026年:種類別(カルボキシル基超常磁性マイクロビーズ、アミノ基超常磁性マイクロビーズ)

- APAC電子自転車のグローバル市場規模調査、推進タイプ別(ペダルアシスト、スロットルアシスト)、バッテリータイプ別、パワー別、用途別(トレッキング、カーゴ)、地域別予測:2022-2032年

- 世界の自動注射器市場(2026年~2033年):製品別(使い捨て型、再利用型)、疾患別(関節リウマチ、多発性硬化症、糖尿病)、用途別(在宅ケア、病院・診療所)、地域別

- PVCスプレーホースの世界及び日本市場2026年:種類別(繊維強化PVCホース、鋼線強化PVCホース)

- 逆浸透膜ダイアフラムの世界市場2025:メーカー別、地域別、タイプ・用途別

- テトラフェニルフタル酸無水物(CAS 4741-53-1)の世界市場2020年~2025年、予測(~2030年)

- ウリプリスタールの世界市場

- 小児発育&発達テスターの世界市場2025:メーカー別、地域別、タイプ・用途別

- COB-COF小型カメラモジュールの世界市場2025:メーカー別、地域別、タイプ・用途別

- ダブルカラムスタッカークレーン市場:グローバル予測2025年-2031年

- スパン60の世界市場

- 世界の3Dプリンティング用フィラメント市場(2026~2033):市場規模、シェア、動向分析