FPSOの世界市場規模:2022年に142億ドルと評価され、2030年までに235億ドルに達する見込み

市場概要

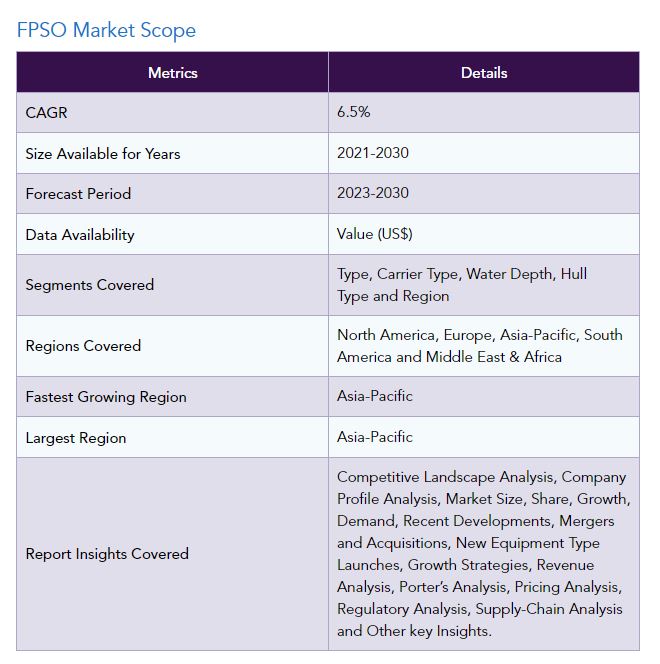

PSOの世界市場は、2022年に142億米ドルに達し、2023年から2030年の予測期間中に6.5%のCAGRで成長し、2030年までに235億米ドルに達する見込みです。LNG需要の高まりは、浮体式LNG(FLNG)プロジェクトの開発に拍車をかけています。FLNG施設は基本的に、海上での天然ガスの生産と液化のために特別に設計されたFPSOです。FLNGプロジェクトは、拡張性、コスト効率、環境負荷の面でメリットがあり、世界のFPSO市場の成長をさらに後押ししています。

エネルギー企業は、増大する操業需要を満たすため、より大型のFPSOを求めています。例えば、ブラジルのエネルギー会社であるペトロブラスは、2023年初頭に、原油生産能力15万B/D、天然ガス生産能力600万立方メートルの大型新型FPSOを引き渡しました。このFPSOは、ブラジル沖のイタイプー油田に配備され、2023年末までにフル生産を開始する予定です。

アジア太平洋地域における工業化の進展と、北米や欧州などの先進地域における継続的な経済成長に伴い、世界の石油・ガス需要は近年大幅に増加しています。国際エネルギー機関(IEA)は、2023年の世界市場は前年比約220万bpdの伸びを示し、2022年比で平均1億200万bpdの増加となると予測しています。

既存の陸上油田・ガス田の生産が停滞する中、エネルギー企業は、特に南米、中東、アフリカにおいて、さまざまな海底油田・ガス田の開発に乗り出しています。FPSOは、石油・ガスの生産と処理を促進するために洋上に配備されます。FPSOは、特殊な陸上インフラを必要とせずに、石油や天然ガスを処理し、貯蔵し、タンカーに積み降ろすインフラを備えています。

天然ガスに対する世界的な需要の高まりにより、海上ガス田の生産量が拡大しています。FPSOは、洋上ガス処理と液化のための柔軟で効率的なソリューションを提供します。オフショアガス埋蔵量の多くは、遠隔地の厳しい環境にあり、従来の陸上処理と液化は現実的ではありません。FPSOは、このような遠隔地に配備することができ、そうでなければ座礁してしまうようなガス埋蔵量の開発と生産を可能にします。

FPSOは、限界ガス田の経済的な開発を可能にします。埋蔵量が少なかったり、生産量が少なかったりするガス田では、固定の処理・液化インフラへの投資が正当化されない場合があります。FPSOは、浮体式プラットフォーム上に必要な処理・液化機能を統合することで、費用対効果の高いソリューションを提供し、限界油田の開発を経済的に実行可能なものにします。

他の生産システムとの競合

FPSOは生産において多用途であり、関連する運用コストが低いものの、固定プラットフォームの使用は、オフショア石油・ガス生産により適している可能性があります。オフショア固定媒体は、大規模埋蔵量の商業化に広く使用されており、価値ある長期投資です。最新の特注FPSOのコストは8億5,000万米ドル以上であるのに対し、従来の海上石油プラットフォームは6億5,000万米ドルであるため、より経済的です。

代替生産システムの技術進歩は、FPSOの競争力に影響を与える可能性があります。例えば、タイバック距離の延長や海底処理能力といった海底技術の進歩により、特定のプロジェクトでは海底タイバックがより魅力的になっています。同様に、固定式プラットフォームの設計や建設技術の向上により、厳しい環境での操業の実現性が高まっています。

FPSO市場のセグメント分析

世界のFPSO市場は、タイプ、キャリアタイプ、水深、船体タイプ、地域に基づいてセグメント化されます。

オフショア探査の拡大が新造FPSO船の需要増を創出

新造FPSO船は世界市場の3分の2近いシェアを占めています。エネルギー会社はカスタマイズされた構成でFPSOを発注するため、各場所の独特な地理的条件に特に適しています。さらに、石油や天然ガスといった海洋探査の性質も、新造船の建造に重要な役割を果たしています。

再展開は一見経済的なオプションのように見えますが、様々な理由により実行不可能になります。FPSOは、特定のフィールドの要件に合わせて特注の資産で構築されているため、新しいエリアに配置することが困難な場合があります。さらに、中古FPSOの生産能力は長年の操業により著しく低下しており、配備前に大規模な改修が必要になることもあります。

中東・アフリカのFPSO市場は世界市場シェアの4分の1近くを占めています。中東は数十年にわたり主要なエネルギー輸出国でしたが、アフリカから新たな海洋埋蔵量が商業生産されたことで、FPSOの需要が大幅に増加しました。地政学的状況が続いているため、欧州はアフリカの新興輸出国に代替エネルギー供給を求めるようになっています。

2022年11月、モザンビーク沖のコーラル・スール浮体式LNG生産設備から最初のLNGカーゴが欧州に輸出されました。2023年1月、多国籍エネルギー企業BP plcは、西アフリカのセネガル沖にあるグレーター・トーチュ・アーメイム油田で生産を開始するため、新FPSOを現地に輸送すると発表。

主要プレーヤー

世界の主要プレーヤーは、BP Plc、Aker Solutions AS、Shell Global、Bluewater Energy Services B.V.、Bumi Armada Berhad、BW Offshore、Chevron、ExxonMobil Corporation、MODEC, Inc.、Petrobrasなど。

COVID-19 FPSO市場への影響

COVIDの影響

COVID-19のパンデミックは世界の原油価格の大幅な下落をもたらし、パンデミック初期の2020年4月には一時的に価格がマイナスに転じることさえありました。原油価格の下落は世界の石油・ガス産業に影響を与え、新造FPSOの需要はほぼ崩壊しました。さらに、労働力不足とパンデミックの制限により、新造FPSOの生産に大きな影響が出ました。

パンデミックによって引き起こされた経済的不確実性は、FPSOのプロジェクト・ファイナンスを確保することを困難にしました。銀行や金融機関は石油・ガスプロジェクトに対する融資に慎重になり、その結果、与信条件が厳しくなり、融資コストが上昇しました。適切な資金調達が困難になったことは、FPSOプロジェクトの開発と実施にさらに影響を及ぼしました。

しかし、パンデミック後の世界的なエネルギー需要は、製造業や国際観光産業の力強い回復により急速に回復しました。

ロシア・ウクライナ戦争の影響

進行中のロシア・ウクライナ紛争は世界のエネルギー市場を不安定化させ、ロシアの供給が大幅に削減されたため、欧州ではエネルギー主導の大幅なインフレが発生しました。欧州連合(EU)と米国はロシアに制裁関税を課し、ロシアの石油・ガス産業へのFPSOの納入を中断させ、北極圏の海洋石油・ガス探査計画を大幅に中断させました。

欧州はまた、エネルギー供給をロシアの天然ガスから米国や中東の液化天然ガス(LNG)に方向転換し始めました。欧州はまた、欧州各国で恒久的なLNG貯蔵インフラが建設されている間、一時的にLNG貨物の引き渡しを受けるためにFPSOを配備しました。

タイプ別

石油

LPG

LNG

その他

船型別

改造船

新造船

再配備船

水深別

浅海

深海・超深海

船型別

シングルハル

ダブルハル

地域別

北米

アメリカ

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

南米

ブラジル

アルゼンチン

その他の南米

アジア太平洋

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東・アフリカ

主な動向

2023年6月、米国の石油・ガス開発コントラクターであるペトロファックは、タイ沖のFPSO「FPF-003」のサービス延長を受けたと発表。同FPSOの生産能力は20,000B/D。

2022年6月6日、ブラジル国営石油・ガス会社ペトロブラスは、ブジオス沖油田でFPSOの生産を開始したと発表。FPSO「アルミランテ・バローゾ」は、1日あたり15万バレルの原油を生産する予定。

2023年6月、ドイツのエネルギー・エンジニアリング会社であるMANエナジー・ソリューションズSEは、アンゴラ沖の海底油田で使用される予定の新型FPSOで使用されるコンプレッサー・トレインの供給契約を獲得したと発表しました。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- タイプ別スニペット

- キャリアタイプ別スニペット

- 水深別スニペット

- 船型別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- 石油・ガス需要の増加

- オフショアガス処理と液化の増加

- 世界的なLNG需要の増加

- オフショアプラットフォームの廃止

- 阻害要因

- 高い資本コスト

- 他の生産システムとの競合

- 機会

- 影響分析

- 推進要因

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%):タイプ別

- 市場魅力度指数:タイプ別

- オイル

- 導入

- 市場規模分析と前年比成長率分析(%)

- LPG

- LNG

- その他

- はじめに

- 船種別

- 船種別

- 市場規模分析および前年比成長率分析(%):輸送船タイプ別

- 市場魅力度指数:船型別

- 改造船

- 船型別

- 市場規模分析と前年比成長率分析(%)

- 新造船

- 再配備船

- 船種別

- 水深別

- 市場紹介

- 市場規模分析と前年比成長率分析(%):水深別

- 市場魅力度指数:水深別

- 浅海域

- 水深別

- 市場規模分析と前年比成長率分析(%)

- 深海・超深海

- 市場紹介

…

【お問い合わせ・ご購入サイト】

資料コード: EP2246-datam

- LED基板の世界及び日本市場2026年:種類別(サファイア基板、SiC基板、Si基板、GaN基板、GaAs基板の基板)

- ウェアラブルエレクトロニクス市場レポート:製品別(スマートバンド、スマートウォッチ、スマートウェア、スマートグラス、ヘッドマウントディスプレイ(HMD))、コンポーネント別(ネットワーキングおよびポジショニングコンポーネント、電源コンポーネント、センシングコンポーネント、オプトエレクトロニクスおよびディスプレイコンポーネント、制御コンポーネント、インターフェースコンポーネント)、用途別(ヘルスケア用途、コンシューマー用途、スポーツおよびフィットネス用途、産業および商業用途、その他)、地域別 2024-2032

- BFSIセキュリティ市場レポート:タイプ別(物理的セキュリティ、サイバーセキュリティ)、物理的セキュリティ提供(システム、サービス)、情報セキュリティ提供(ソリューション、サービス)、企業規模別(大企業、中小企業)、エンドユーザー別(銀行、保険会社、その他)、地域別 2024-2032

- ゴム製保護手袋の世界及び日本市場2026年:種類別(使い捨て式手袋、再利用式/耐久性手袋)

- ウェハケースの世界市場規模調査、素材別(ステンレススチール、ポリカーボネート、ポリプロピレン)、用途別(ウェハ搬送、ウェハ保管)、地域別予測:2022-2032年

- 北アメリカの産業計測市場(2025 – 2030):装置別、ソフトウェア別、サービス別、用途別、最終用途別分析レポート

- 男性用体外カテーテル市場:タイプ別(使い捨て体外カテーテル、再利用可能体外カテーテル)、用途別(病院、在宅ケア、その他)、地域別 2024-2032

- 世界のトリアロクレジルホスフェート市場

- 舶用燃料噴射システムの世界市場規模調査、コンポーネント別(燃料噴射装置、燃料ポンプ、燃料バルブ、電子制御ユニット(ECU)、その他)、用途別、地域別予測:2022-2032年

- 世界の脳磁図検査市場規模/シェア/動向分析レポート(2024-2031):臨床、認知症、自閉症、その他

- 慣性航法システムの世界市場規模は2030年までにCAGR 6.1%で拡大する見通し

- ヨーロッパの精密農業市場規模は2032年までにCAGR 10.6%で拡大する見通し