アーク溶接トーチのグローバル市場は2029年までにCAGR 4.7%で35億米ドル規模に達すると予測

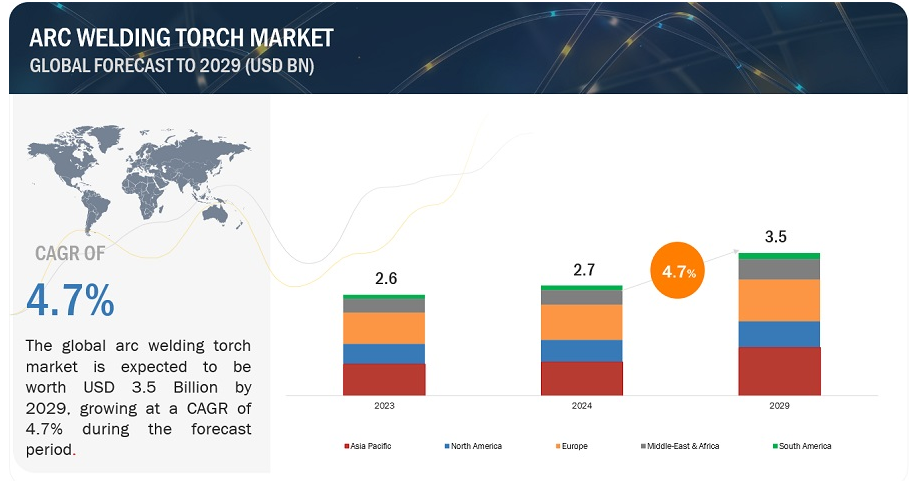

アーク溶接トーチ市場規模は、2024年の27億米ドルから成長し、2029年には年平均成長率4.7%で35億米ドルに達すると予測されている。アーク溶接トーチ市場は、自動車、建設、製造、造船などさまざまな産業での需要増加を背景に、大きな成長を遂げている。アーク溶接トーチは、電気アークによって発生する強い熱を加えて金属を接合するための重要なツールである。アーク溶接トーチ市場は、世界情勢を形成するいくつかの要因に後押しされ、着実な成長軌道に乗っている。なかでも、インフラ開発プロジェクトや世界のさまざまなセクターにおける鉄鋼需要の急増が、鉄鋼産業の有望な成長に拍車をかけている。さらに、世界人口の増加や都市化の急速な進展も市場を後押ししており、建設やインフラ整備の必要性が高まっていることから、アーク溶接トーチを含む溶接機器の需要がさらに高まっている。

市場動向

推進要因:鉄鋼業界の成長

鉄鋼業界の成長は、アーク溶接トーチ業界の需要を牽引する重要な要因である。鉄鋼産業が拡大するにつれて、鉄鋼部品の接合、加工、修理のための溶接工程のニーズも並行して増加している。金属部品の接合における汎用性と有効性で知られるアーク溶接は、鉄鋼生産のさまざまな段階で不可欠なものとなっている。

この需要に貢献している主な要因のひとつは、インフラ整備である。世界的な都市化と工業化の急速な進展に伴い、ビル、橋、道路、その他のインフラ・プロジェクトの建設が継続的に求められている。鉄鋼は建設に不可欠な材料であるため、需要が増加している。その結果、溶接工はアーク溶接トーチを多用して鋼鉄部品を確実かつ効率的に融合し、これらのプロジェクトの構造的完全性を確保している。

さらに、鉄鋼の大量消費者である自動車産業は、アーク溶接トーチの需要を促進している。より安全で、より軽く、より燃費の良い自動車への要求に応えるために自動車産業が進化するにつれ、メーカーはますます高強度鋼合金を使用するようになっています。こうした先端材料は、精密で堅牢な溶接技術を必要とし、アーク溶接トーチは、望ましい溶接品質と強度を達成する上で重要な役割を果たしている。

抑制: 溶接に伴う安全性への懸念

アーク溶接トーチ市場は、溶接プロセスに内在する安全性への懸念から、大きな課題に直面している。溶接作業には、ヒュームの暴露や火傷などのリスクがあり、溶接作業者の健康と安全が危険にさらされるだけでなく、規制機関がより厳しい基準を施行するきっかけにもなっている。こうした規制は、溶接トーチの設計に安全機能を強化するよう求めることが多く、製造コストの増加や潜在的な市場成長の阻害要因となっている。

しかし、メーカー各社はトーチの設計を革新することで、こうした障害を克服しようと積極的に取り組んでいる。トーチの設計には、改良されたヒューム抽出システム、耐熱材料、火傷のリスクを最小限に抑えることを目的とした人間工学的機能などが盛り込まれている。さらに、危険な環境での人間の介入を減らすことができる自動溶接システムのような先進技術を開拓するための研究開発イニシアチブに投資している。安全性と規制遵守を優先することで、メーカーはこれらの課題を克服し、溶接作業者の健康を守りながらアーク溶接トーチ市場の持続的成長を確保することを目指している。

さらに、溶接プロセスでは、主に二酸化炭素やアルゴンのようなシールド・ガスの使用により、相当量の温室効果ガスが発生する。これらの排出は、地球温暖化の原因となり、大気の均衡を乱すなど、環境に重大な影響を与える。二酸化炭素やアルゴンを液化するのに必要な極低温プロセスは、大量の電力を必要とし、環境への影響を悪化させるさらなる排出につながる。国際エネルギー機関(IEA)の報告によると、溶接を含む工業プロセスは、2018年の世界のCO2排出量の47%を占めている。深刻化する排出量に対処するため、さまざまな管理機関や業界団体が厳しい規制を実施している。例えば、米国環境保護庁(EPA)は、溶接作業を含む産業発生源からのCO2やその他の温室効果ガス排出を緩和するため、大気浄化法に基づく基準を策定している。規制の圧力に対応して、アーク溶接トーチ市場のメーカーは環境への影響を軽減するための取り組みを強化している。代替シールド・ガスの利用など、より持続可能な溶接プロセスを考案するための研究開発に投資している。

機会: 軽量で携帯可能なトーチの開発。

アーク溶接トーチ市場のメーカーは、限られたスペースで作業する溶接工のニーズに応える軽量で携帯可能なトーチを革新的に開発する大きな機会を得ている。扱いやすく操作しやすいトーチを開発することで、企業はニッチな市場セグメントを開拓し、競争力を高めることができる。例えば、ABICOR BINZELやリンカーン・エレクトリックのような大手メーカーはすでにこの機会を認識し、閉鎖空間溶接専用に設計されたトーチ・モデルを発表している。例えば、ABICOR BINZELは、溶接者の快適性と性能を念頭に置いて設計されたABIMIG ATのようなカスタマイズ可能な軽量トーチを提供しています。これらのトーチは人間工学に基づき、特に狭い場所での溶接作業をより快適かつ効率的に行うことができます。これらのトーチは、狭い場所でも使いやすいよう、コンパクトな設計、人間工学に基づいたハンドル、フレキシブルなケーブルを採用していることが多い。従来のトーチのかさや重量を減らすことで、溶接士は手の届きにくい場所にも、より高い精度と効率でアクセスできるようになります。さらに、材料と技術の進歩により、携帯性を犠牲にすることなく、耐久性と性能を向上させたトーチの開発が可能になった。

全体として、軽量で携帯可能なトーチの開発は、アーク溶接市場のメーカーに、製品ラインナップの拡大、新規顧客の獲得、競合他社との差別化の機会を提供している。技術革新に注力し、溶接作業者の進化するニーズに応えることで、各社はこのダイナミックな業界で成功を収めることができる。

課題 熟練溶接工の不足

熟練溶接工の不足は、アーク溶接トーチ市場の成長にとって重要な課題である。高度な溶接技術では、複雑な作業や材料に合わせた特殊なトーチが求められることが多い。しかし、こうした技術に精通した熟練溶接工が不足していることが、こうしたトーチの普及を妨げている。こうした高度なツールを効果的に活用できる熟練労働者がいなければ、産業界は効率と品質のために溶接プロセスを最適化する上で制約に直面する。アーク溶接トーチの技術的進歩と、それを活用できる労働力の能力とのギャップが、市場の拡大を制限している。その結果、企業は運用可能性や投資収益への懸念から、最先端トーチ技術への投資をためらう可能性がある。熟練労働力不足への対処は、溶接業界の発展だけでなく、革新的なトーチ・ソリューションの可能性を最大限に引き出すためにも不可欠である。このギャップを埋め、アーク溶接トーチ市場の成長を促進するためには、訓練プログラム、業界提携、溶接教育の技術進歩を含む協力的取り組みが不可欠である。

予測期間中、アーク溶接トーチの冷却タイプ・セグメントでは空冷式がより大きくなると予測される。

空冷式溶接トーチは、アーク溶接で使用されるトーチの一種で、溶接プロセス中に発生する熱を放散させるために気流に依存している。これらのトーチは通常、一連のフィンまたはチャネルを備えており、空気がトーチ本体の周囲を循環して熱を運び、トーチを低温に保つ。空冷トーチの主な利点のひとつは、シンプルで使いやすいことである。水冷式トーチは別途給水装置と冷却装置を必要としますが、空冷式トーチは自給式で、追加の装置を必要としません。そのため、特に水や冷却システムへのアクセスが制限されるような状況では、より便利で携帯性に優れています。さらに、空冷トーチは水冷トーチに比べてコスト効率が高く、メンテナンスも容易なため、幅広い溶接用途でよく使われている。

電極部門は、アーク溶接トーチ市場で最大の摩耗部品部門である。

アーク溶接トーチの消耗部品は、溶接プロセス中に発生する熱と摩擦により、時間の経過とともに徐々に劣化する部品である。これらの部品は通常、最適な性能と効率を維持するために定期的な交換が必要である。こうした消耗部品の中でも、電極は極めて重要である。電極は、母材を溶かして溶接継手を形成する溶接アークを発生させるのに必要な電流の導体としての役割を果たす。多くの場合、溶接中に発生する高熱に耐えるため、タングステンなどの高融点合金で作られている。電極の設計と材料組成は、溶接の品質と 効率を決定する上で重要な役割を果たす。高品質電極の利点には、安定したアーク安定性、 溶接溶け込みの改善、スパッターの減少、耐用年 数の延長などがあり、最終的に溶接作業の生産 性と費用効果の向上に貢献する。

建設最終用途産業は、アーク溶接トーチ市場で最大の最終用途産業セグメントである。

建設業界は、都市化、インフラ整備、人口拡大が原動力となって、世界的に著しい成長を遂げている。この急成長は、住宅建設プロジェクトでも商業建設プロジェクトでも顕著である。溶接は、梁、柱、フレームなどの構造部品の基本的な接合プロセスとして、建設部門で極めて重要な役割を果たしている。その汎用性により、複雑な構造物の製作が可能になり、耐久性と構造的完全性が確保される。建設における溶接の利点には、従来の接合方法と比較して、強度、精度、コスト効率が向上することが挙げられる。建設プロジェクトの需要が高まるにつれ、効率的で信頼性の高い溶接ソリューションの必要性も高まっている。このような溶接サービスの需要増が、建設用途で溶接作業を効率的かつ正確に実行するための不可欠なツールであるアーク溶接トーチ市場を牽引している。その結果、建設最終用途産業セグメントは、予測期間中、アーク溶接トーチ市場成長の最大の原動力として浮上する。

予測期間中、アジア太平洋地域が最大の市場シェアを占めると推定される。

アーク溶接トーチ市場におけるアジア太平洋地域の優位性は、この地域の人口増加と急速な都市化が主な原動力となっているいくつかの主要要因に起因している。人口が拡大し、都市部の開発が進むと、住宅、商業スペース、道路、橋、公共施設などの重要なインフラの需要増に対応するため、建設活動やインフラ整備が並行して急増する。このような建設とインフラ・プロジェクトの成長は、アーク溶接トーチを含む溶接サービスと機器の需要を本質的に押し上げる。アーク溶接は、金属部品や構造物を接合するために建設やインフラ・プロジェクトで広く使用されている基本的なプロセスである。そのため、建設とインフラ開発の成長はアーク溶接トーチの需要増に直結する。

さらに、アジア太平洋地域は自動車産業の著しい成長を目の当たりにしている。中国やインドなどの国々では、消費者需要の高まり、可処分所得の増加、国内製造業を促進する政府の取り組みなどを背景に、自動車産業が急成長している。アーク溶接は自動車製造工程で重要な役割を果たし、自動車部品の製造と組み立てに貢献している。したがって、自動車産業の成長は、この地域におけるアーク溶接トーチの需要をさらに促進している。

さらに、特に中国とインドでは再生可能エネルギーへの注目が高まっており、アーク溶接トーチの需要を後押ししている。両国は、特に洋上風力発電プロジェクトに重点を置いて、風力発電能力を積極的に拡大している。風力タービンの設置やメンテナンスには、支持構造物や部品の製作や設置を含む大規模な溶接作業が必要であり、アーク溶接トーチは不可欠なツールである。

要するに、アーク溶接トーチ市場におけるアジア太平洋地域の優位性は、人口増加、都市化、インフラ整備、自動車産業の拡大、再生可能エネルギー源の採用増加などの相乗効果によるもので、これらすべてが溶接機器とサービス、特にアーク溶接トーチに対する需要の持続的な拡大に寄与している。

主要企業

アーク溶接トーチ市場には、The Lincoln Electric Company(米国)、ESAB Corporation(米国)、Illinois Tool Works Inc.(米国)、Linde Plc(アイルランド)、パナソニック株式会社(日本)、Fronius International GmbH(オーストリア)、ABICOR BINZEL(ドイツ)、Kemppi Oy(フィンランド)、トーキン株式会社(日本)、Migatronic A/S(デンマーク)などの主要メーカーが含まれています。アーク溶接トーチ市場における地位を高めるために、これらの主要企業が採用した主な戦略には、事業拡大、M&A、新製品発売、取引などがある。拡張と取引に大きな焦点が当てられている。

この調査レポートは、アーク溶接トーチ市場を材料タイプ、最終用途産業、用途、地域に基づいて分類しています。

アーク溶接トーチ市場:冷却タイプ別

空冷トーチ

水冷式トーチ

アーク溶接トーチ市場:摩耗部品別

ガスノズル

コンタクトチップ

電極

その他の摩耗部品

アーク溶接トーチ市場、摩耗部品別

自動車用

建設

造船

発電

その他の最終用途産業

アーク溶接トーチ市場、地域別

北米

ヨーロッパ

アジア太平洋

南米

中東・アフリカ

2024年3月、ESABとEWIは、アークDED積層造形とSAWプロセスを推進するために提携しました。この提携では、ESABがオハイオ州コロンバスにあるEWIにロボット溶接システムとサブマージアーク溶接システムを提供します。EWI社は、アーク溶接プロセス、特にアーク直接エネルギー堆積法(DED)の専門技術で有名です。DEDは、ロボットアームと、粉末やワイヤーを使ったアーク、電子ビーム、レーザービーム・プロセスなどのさまざまなエネルギー源を使用する高度な積層造形法です。この提携は、溶接技術を向上させ、さまざまな産業への応用を推進することを目的としており、溶接と加工における革新と進歩への強い献身を示すものです。

2023年9月、Miller Electric Mfg.LLCは、140アンペアクラスの軽量機であるMillermatic 142 MIG溶接機を発売した。このポータブルMIG溶接機は、標準的な120ボルトの家庭用電流で動作し、電圧とワイヤ送給速度を手動で設定する必要がないオートセット・テクノロジーを備えています。Millermatic 142は、レース、農業、製造、溶接教育、トレーニングなど様々な産業での溶接用途に適している。

2023年6月、ABICOR BINZELはモロッコのケニトラにABICOR BINZEL Maghrebという新しい子会社を設立し、溶接技術における重要なマイルストーンを達成した。

2023年5月、フロニウス・インターナショナル社は、溶接トーチの需要拡大に対応するため、ペッテンバッハ(AT)の生産能力を拡張した。この拡張には、新たな生産ラインの追加と雇用機会の拡大が含まれる。現在、製品ポートフォリオは、手動、定置、ロボットアシスト溶接作業に適したMIG/MAG、TIG、プラズマ溶接トーチの幅広いラインナップを誇っている。

2022年12月、富士フイルム株式会社は、電子材料産業を成長させるため、韓国に先端半導体材料を製造する新施設を建設する意向を明らかにした。新施設では、最新の評価ツールと最先端の製造能力が利用できるようになり、優れた性能を持つ製品を生み出すことが可能になる。

【目次】

1 はじめに (ページ – 37)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

2 調査方法 (ページ – 41)

2.1 調査データ

図1 アーク溶接トーチ市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 主要業界インサイト

2.1.2.3 一次インタビューの内訳

2.2 市場規模の推定

図2 市場規模の推定:アーク溶接トーチ、金額別

図3 アーク溶接トーチ市場:地域別

図4 アーク溶接トーチ市場:供給側分析

図5 市場規模の推定:ボトムアップアプローチ

図6 市場規模の推定:トップダウンアプローチ

2.3 データ三角測量

図7 アーク溶接トーチ市場:データ三角測量

2.3.1 調査の前提

2.4 調査の限界

2.4.1 リスク評価

表1 限界と関連リスク

2.5 成長率の前提

2.6 景気後退の影響

3 経済サマリー(ページ – 51)

図 8 アーク溶接トーチ市場全体では電極が最大シェアを占める

図 9 空冷トーチが予測期間中アーク溶接トーチ市場を支配する

図10 アーク溶接トーチ市場では建設セグメントが最も急成長する最終用途産業

図11 2023年のアーク溶接トーチ市場はアジア太平洋地域が優勢

4 PREMIUM INSIGHTS (ページ – 55)

4.1 アーク溶接トーチ市場におけるプレーヤーの機会

図 12 アジア太平洋地域は予測期間中にアーク溶接トーチ市場で最も急成長する地域

4.2 アーク溶接トーチ市場の成長、消耗部品別

図 13:予測期間中、電極セグメントがアーク溶接トーチ市場をリードする

4.3 アーク溶接トーチ市場、冷却タイプ別

図 14 空冷トーチが最も急成長する冷却タイプセグメント

4.4 アーク溶接トーチ市場:最終用途産業別

図 15:予測期間中、建設産業がアーク溶接トーチ市場全体の最大の最終用途産業セグメントとなる。

4.5 アジア太平洋地域:アーク溶接トーチ市場:消耗部品・国別

図 16 アジア太平洋地域で最大の市場シェアを占める中国

4.6 アーク溶接トーチ市場:主要国

図 17 予測期間中に最も高い成長を記録するのは中国

5 市場概観(ページ数 – 58)

5.1 はじめに

5.2 市場ダイナミクス

図 18 アーク溶接トーチ市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 鉄鋼業界の有望な成長

図19 世界の粗鋼需要、2022年対2024年(百万トン)

5.2.1.2 人口増加と都市化の急速な進展

表2 世界の人口と都市化(地域別)(2021年対2050年)(百万人

表3 2022年対2030年対2050年の地域別人口増加(百万人)

5.2.1.3 新興国における最終用途産業からの需要の増加

図20 世界の自動車生産台数(百万台)

5.2.1.4 中東・アフリカにおける産業発展

5.2.2 抑制要因

5.2.2.1 溶接に伴う安全性への懸念

5.2.2.2 アーク溶接トーチの高いメンテナンス・コスト

5.2.3 機会

5.2.3.1 軽量で携帯可能なトーチの開発

5.2.3.2 風力エネルギー・インフラの開発

図 21 世界の新規風力発電設備容量(GW)

5.2.4 課題

5.2.4.1 熟練溶接工の不足

6 業界の動向(ページ数 – 67)

6.1 顧客のビジネスに影響を与えるトレンドと混乱

図 22 アーク溶接トーチメーカーの収益シフト

6.2 価格分析

図23 主要メーカーの平均販売価格動向(摩耗部品別

6.2.1 主要メーカーの平均販売価格動向(摩耗部品別

表4 摩耗部品の主要メーカー別平均販売価格(2023年)(米ドル/個

6.2.2 アーク溶接トーチの地域別平均販売価格帯、2022~2029年

図24 アーク溶接トーチの地域別平均販売価格動向(米ドル/本)

6.2.3 アーク溶接トーチの地域別平均販売価格動向

表5 平均販売価格、地域別、2022~2029年 (米ドル/本)

6.3 バリューチェーン分析

6.3.1 原材料サプライヤー

6.3.2 研究・製品開発

6.3.3 生産工程・組立

6.3.4 販売業者

6.3.5 最終用途産業

6.4 エコシステム分析

図 25 エコシステム/市場マッピング

表6 アーク溶接トーチ市場のエコシステム

6.5 技術分析

6.5.1 主要技術

6.5.1.1 ヒューム抽出技術

6.5.1.2 ロボットトーチ

6.5.1.3 マイクロ溶接技術

6.5.1.4 コネクティビティとIoT

6.5.1.5 人工知能と機械学習

6.5.2 補完技術

6.5.2.1 先端材料

6.5.2.2 溶接安全ギアの革新

6.5.2.3 電源技術

6.6 特許分析

6.6.1 導入

6.6.2 方法論

6.6.3 特許分析(2014~2023年)

図26 アーク溶接トーチ市場の主要特許一覧(2014~2023年)

表7 アーク溶接トーチの特許一覧

6.7 貿易分析

図 27 輸出シナリオ:HS コード 851590、金属、金属炭化物、サーメットのはんだ付け、溶接、溶射用機械器具部品(2013 年~2022 年)(億米ドル

図28 輸入シナリオ:HSコード851590、金属、金属炭化物、サーメットのはんだ付け、溶接、溶射用機械器具部品、2013~2022年(10億米ドル)

6.8 主要会議・イベント(2024~2025年

表8 コンファレンス&イベントの詳細リスト(2024-2025年

6.9 関税と規制の状況

6.9.1 アーク溶接トーチに関する関税と規制

表9 アーク溶接トーチ市場に関連する関税

6.9.2 規制機関、政府機関、その他の団体

表 10 北米:規制機関、政府機関、その他の団体

表11 欧州:規制機関、政府機関、その他の団体

表12 アジア太平洋地域:規制機関、政府機関、その他の団体

6.10 ポーターの5つの力分析

図 29 アーク溶接トーチ市場:ポーターの 5 力分析

表 13 アーク溶接トーチ市場:ポーターの5つの力分析

6.10.1 新規参入の脅威

6.10.2 代替品の脅威

6.10.3 供給者の交渉力

6.10.4 買い手の交渉力

6.10.5 競合の激しさ

6.11 主要ステークホルダーと購買基準

6.11.1 購入プロセスにおける主要ステークホルダー

図30 購入プロセスにおける利害関係者の影響

表14 購入プロセスにおける利害関係者の影響

6.11.2 購入基準

図31 アーク溶接トーチ市場における主な購買基準

表15 アーク溶接トーチ産業における主な購買基準

6.12 ケーススタディ分析

6.12.1 ケース・スタディ1:日本における溶接効率の革新

6.12.2 ケーススタディ2:鋳鉄管のサブアーク溶接の自動化

6.12.3 ケース・スタディ3:大型建設機械の多工程ロボット溶接

6.12.4 ケース・スタディ4:高度な抽出技術による溶接工場の空気品質と安全性の向上

6.13 マクロ経済分析

6.13.1 導入

6.13.2 GDPの動向と予測

表16 世界のGDP成長予測、2021~2028年(1兆米ドル)

6.13.3 GDPに占める建設業の割合とアーク溶接トーチへの影響

表17 主要国別GDPに占める建設業の割合(2021年

6.13.4 世界の自動車生産台数と成長

表18 世界の自動車生産台数と成長率(国別)、2021年対2022年

6.13.5 世界の鉄鋼生産(上位10カ国)

図32 鉄鋼生産上位10ヵ国(2019~2023年

6.13.6 世界の鉄鋼消費量(上位10カ国)

図33 鉄鋼消費上位10カ国、2022~2024年

6.14 自動車産業の投資・資金調達シナリオ

図34 2021年に急増した自動車産業への投資案件と資金調達

7 アーク溶接トーチ市場:摩耗部品別(ページ – 101)

7.1 はじめに

図 35:予測期間中、電極分野がアーク溶接トーチ市場を支配する

表 19 アーク溶接トーチ市場:摩耗部品別、2022~2029 年(百万米ドル)

表 20 アーク溶接トーチ市場:消耗部品別、2022~2029 年(千台)

7.2 ガスノズル

7.2.1 耐久性と精度重視の高まりがガスノズル需要を押し上げる

7.3 コンタクトチップ

7.3.1 高品質コンタクトチップの需要拡大が市場成長を後押し

7.4 電極

7.4.1 電極製造の技術進歩が市場成長を支える

7.5 その他の消耗部品

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 8990

- リアアクスルの世界市場規模調査:タイプ別(ドライブ、デッド、リフト)、用途別(フロント、リア)、車種別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- オートバイ用ショックアブソーバーの中国市場:OEM、アフターマーケット

- 上質磁器の世界及び日本市場2026年:種類別(ハードペースト磁器、ソフトペースト磁器、ボーンチャイナ、特殊磁器)

- 世界のスマートフォン市場(2026~2033):市場規模、シェア、動向分析

- LoRa無線遠隔式水道メーターの世界及び日本市場2026年:種類別(容積式、流速式、超音波式)

- 自動車用電動シート用DCモーターの世界及び日本市場2026年:種類別(ブラシ付きDCモーター、ブラシレスDCモーター)

- 厚膜レジストの世界市場2025:種類別(ポジ型レジスト、ネガ型レジスト)、用途別分析

- テトラフェニルフタル酸無水物(CAS 4741-53-1)の世界市場2020年~2025年、予測(~2030年)

- 水素誘起割れ抵抗鋼の世界及び日本市場2026年:種類別(クロムモリブデン鋼、オーステナイト系ステンレス鋼、その他)

- ロボット溶接市場レポート:タイプ別(スポット溶接、アーク溶接、その他)、可搬重量別(50Kg未満、50〜150Kg、150Kg以上)、エンドユーザー別(自動車・輸送、電気・電子、金属・機械、その他)、地域別 2024〜2032年

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- 世界の医療用リニアック市場(2024-2031):製品種類別、治療法別、地域別分析レポート