世界の酸化エチレン&エチレングリコール市場:製品別(エチレングリコール、エトキシレート、その他)

市場動向

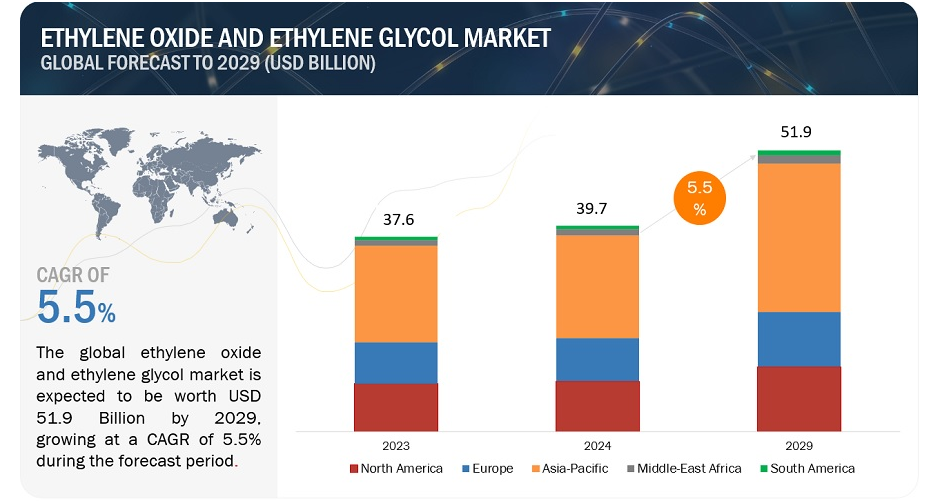

酸化エチレンとエチレングリコールの世界市場は、予測期間中に年平均成長率5.5%で成長し、2024年の推定397億米ドルから2029年には519億米ドルになると予想されている。酸化エチレンとエチレングリコールの需要は、自動車、繊維、包装、ヘルスケアなど様々な産業で重要な役割を担っているため増加している。さらに、人口の増加、都市化、工業化が、酸化エチレンとエチレングリコールから作られる製品の必要性を高め、需要増につながっている。

推進要因 不凍液の需要拡大

不凍液は内燃エンジンや、太陽熱温水器やHVAC(暖房、換気、空調)などの熱伝達用途で広く使用されており、寒冷地で自動車を使用しない場合の冷却水の凍結を防止し、使用中のオーバーヒートを防止して高温のエンジン部品から熱を奪う。不凍液は主に、エチレングリコールと蒸留水を混合して作られる。中国やインドなど、自動車台数の増加が製品需要の原動力となる国々では、力強い成長が見込まれている。北米と欧州は市場が成熟しており、自動車の成長率が横ばいであるため、成長率は非常に低いと予想される。不凍液のアフターマーケットは、不凍液の世界売上高の約80%を占めている。アフターマー ケットには、整備工場や自動車サービスセンター、小売部門が含まれる。 不凍液販売の残り20%は、自動車の初回充填用として相手先商標製品メーカー(OEM)に供給される。天候はこの市場にとって重要な要素であり、メーカーや小売業者は寒くなると売上が伸びることを目の当たりにする。この要因は、北米や欧州などの市場で特に影響力を持つ。したがって、今後数年間は、不凍剤市場の成長が世界のエチレングリコール市場の成長を促進すると予想される。

阻害要因 サプライチェーンに影響を及ぼす地政学的要因

サプライチェーンに影響を及ぼす地政学的要因は、世界市場全体の原材料、中間製品、完成品の流れを混乱させる可能性があるため、酸化エチレンおよびエチレングリコール市場の阻害要因として大きく作用する可能性がある。主要な生産地域または消費地域における地政学的緊張、貿易紛争、制裁措置、規制の変更は、酸化エチレンおよびエチレングリコール製造業者にとって、サプライチェーンの混乱、出荷の遅延、調達プロセスの不確実性につながる可能性がある。例えば、主要経済国間の貿易摩擦により関税や貿易障壁が生じ、酸化エチレンやエチレングリコールの生産に必要な主要原材料のコストや入手可能性に影響を及ぼす可能性がある。その結果、サプライ・チェーンが混乱し、操業コストが上昇し、国際貿易に依存して投入原料の調達や製品の輸出を行っているメーカーにとって物流上の課題が生じる可能性がある。さらに、酸化エチレンおよびエチレングリコールの生産能力が大きい地域における地政学的不安定は、サプライチェーンの信頼性および事業の継続性に影響を及ぼす可能性がある。これらの地域における政情不安、労働争議、または規制の変更は、生産の中断、供給不足、または品質問題につながる可能性があり、市場全体のダイナミクスと価格戦略に影響を与える。さらに、エネルギーや貿易に関する地政学的な同盟関係や政策の変化も、酸化エチレンおよびエチレングリコール業界における投資決定や市場力学に影響を及ぼす可能性がある。地政学的動向を取り巻く不確実性は、投資家を躊躇させ、インフラ・プロジェクトを遅延させ、生産能力の拡大を妨げ、それによって市場を制約する可能性がある。

機会: 成長するアジア太平洋市場

アジア太平洋地域は、最も人気のある生産地のひとつであるだけでなく、酸化エチレンとエチレングリコールの最も高い消費地でもある。建設、自動車、包装、電子機器といった主要なエンドユーザー産業は、アジア太平洋地域で今後5年間成長すると予想されており、中でも中国、インド、タイ、マレーシアが最も有望視されている。また、中国、インド、東南アジア諸国などの急速な工業化、都市化、人口増加が、エチレンオキシドやエチレングリコールを必須成分として使用する幅広い製品に対する需要を促進している。

しかし、アジア太平洋地域における可処分所得の増加と消費者のライフスタイルの変化は、エチレンオキシド誘導体が重要な役割を果たす家庭用品やパーソナルケア製品を含む消費財の需要増につながっている。プレミアム製品や特殊製品へのシフトは、同地域における酸化エチレンとエチレングリコールの需要をさらに高めている。さらに、製造基盤の拡大とインフラプロジェクトへの投資により、酸化エチレンおよびエチレングリコール製造業者は、多様な産業に原料を供給する機会を得ている。これには、拡大する市場の需要に効率的に対応するための新たな生産設備の開発、技術の進歩、現地パートナーとの協力などが含まれる。さらに、政府の支援政策、研究開発への投資、持続可能性とイノベーションを促進するイニシアティブは、アジア太平洋地域の酸化エチレンおよびエチレングリコール市場における成長と差別化の道を示している。市場関係者は、市場でのプレゼンスを拡大し、地域市場に合わせた製品を開発し、ダイナミックなアジア太平洋地域での競争力と市場シェアを高めるために戦略的パートナーシップを確立することで、こうした機会を活用することができる。

課題 価格変動と原材料費の変動

酸化エチレンとエチレングリコール市場では、価格変動と原料コストの変動が大きな足かせとなり、生産コスト、収益性、市場競争力に影響を与えている。酸化エチレンとエチレングリコールの生産は、原油や天然ガス液体に由来するエチレンなどの原料に大きく依存している。原油価格の変動、地政学的緊張、需給の不均衡、または不測の市場事象は、原料コストの急激な上昇や下落につながる可能性があり、メーカーにとってコスト構造や価格戦略の管理上の課題となる。さらに、世界のエネルギー市場と石油化学産業は相互に関連しているため、価格変動が酸化エチレンとエチレングリコール市場に与える影響が増大する。例えば、石油生産の混乱、OPEC(石油輸出国機構)の政策変更、地政学的紛争などが原油価格の急激な変動を引き起こし、それが連鎖的にエチレン、ひいては酸化エチレンやエチレングリコール価格に影響を及ぼす可能性がある。さらに、価格の変動は、酸化エチレンおよびエチレングリコール業界におけるサプライチェーンの力学、調達戦略、投資決定にも影響を及ぼす可能性がある。製造業者は、原材料コストの予測、在庫水準の管理、価格リスクに対するヘッジにおいて課題に直面する可能性があり、生産スケジュールの計画や顧客需要への対応に不確実性をもたらす。さらに、価格変動や原料コストの変動は、酸化エチレンおよびエチレングリコール製造業者の市場力学、競争圧力、利益率に影響を与える可能性がある。価格感応度の高い市場環境では、企業は市場の不確実性の中で、コスト増を顧客に転嫁し、運営経費のバランスをとり、持続可能な成長戦略を維持することが困難になる可能性がある。

製品タイプ別では、エトキシレートが酸化エチレンおよびエチレングリコール市場で最も急成長している製品セグメントである。

エトキシレートは、その多様な用途と産業全般にわたる高い需要により、エチレンオキシドおよびエチレングリコール市場で最も急成長している製品タイプとして浮上している。エトキシレートは、洗剤、パーソナルケア用品、農薬、工業用クリーナーなど、さまざまな製品に使用される汎用性の高い界面活性剤である。製剤の効果を高め、溶解性を向上させ、優れた乳化特性を提供するその能力は、様々な分野での採用拡大につながった。さらに、環境にやさしく生分解性の高いソリューションが重視されるようになったことが、エトキシレートの需要をさらに押し上げ、市場の著しい成長を促進している。

用途別では、不凍液と冷却剤が酸化エチレンとエチレングリコール市場で最も急成長している用途である。

不凍液および冷却剤は、いくつかの重要な要因により、酸化エチレンおよびエチレングリコール市場で最も急成長している用途として浮上している。自動車産業が世界的に着実な成長を遂げる中、エチレングリコールベースの不凍液と冷却剤の需要が急増している。これらの製品は、エンジン温度の安定性維持、寒冷地での凍結防止、温暖地でのオーバーヒート防止に重要な役割を果たしている。さらに、自動車技術の進歩や自動車生産台数の増加が、高品質の不凍液と冷却剤の需要をさらに押し上げ、市場のこの用途分野の大幅な成長を牽引している。

最終用途産業別では、医療・医薬品が酸化エチレンおよびエチレングリコール市場で最も急成長している最終用途産業である。

医療・医薬品業界は、いくつかの重要な要因により、酸化エチレンおよびエチレングリコール市場で急成長を遂げている。酸化エチレンはこの分野で滅菌目的で広く使用されており、医療機器、設備、医薬品の安全性と有効性を確保している。医療への注目の高まりと医療技術の進歩に伴い、滅菌用途の酸化エチレンの需要が大幅に増加している。さらに、製薬業界の研究開発活動の拡大と世界的なヘルスケア製品需要の高まりが、この分野における酸化エチレンとエチレングリコールの需要をさらに押し上げ、市場で最も急成長している最終用途産業となっている。

予測期間中、アジア太平洋地域が最も急成長する市場になると予想される。

アジア太平洋地域は、いくつかの重要な要因により、酸化エチレンおよびエチレングリコール市場で急速な成長を遂げている。同地域の急速な工業化、急増する人口、中間層の拡大が、繊維、自動車部品、包装材料、医薬品など、酸化エチレンとエチレングリコールに大きく依存する製品の需要を牽引している。さらに、原料の入手可能性、競争力のある製造コスト、産業の成長を支援する有利な政府政策が、アジア太平洋地域の市場拡大をさらに後押ししている。さらに、世界的な製造拠点としての戦略的立地が多国籍企業の投資を誘致し、技術的進歩とインフラ整備を促進することで、アジア太平洋地域の酸化エチレンとエチレングリコール市場の成長を後押ししている。

主要企業

エチレンオキシドおよびエチレングリコール市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。 (日本)、INEOS Group(英国)、Thermo Fisher Scientific Inc.(米国)、Reliance Industries Limited(インド)。ここ数年、各社は酸化エチレンおよびエチレングリコール市場でより大きなシェアを獲得するため、製品投入、投資、買収、事業拡大などの成長戦略を採用しています。

本レポートでは、酸化エチレンおよびエチレングリコールの世界市場を、製品タイプ、用途、最終用途産業、地域に基づいて分類しています。

製品タイプ別では、酸化エチレンおよびエチレングリコール市場は以下のように区分される:

エチレンオキシド

エトキシレート

エタノールアミン

グリコールエーテル

その他

エチレングリコール

モノエチレングリコール

トリエチレングリコール

ジエチレングリコール

その他

用途別では、酸化エチレンとエチレングリコール市場は以下のように区分される:

ポリエステル繊維

不凍液および冷却剤

PET樹脂

その他

最終用途産業別では、酸化エチレンおよびエチレングリコール市場は以下のように区分される:

繊維

包装

自動車

化学製造

医療・医薬品

その他

地域別に見ると、酸化エチレンとエチレングリコール市場は以下のように区分される:

アジア太平洋

欧州

北米

中東・アフリカ

南米

2023年12月、INEOSはテキサス州ベイポートにあるLyondellBasellの酸化エチレンおよび誘導品事業と生産施設を7億米ドルで買収した。この買収には、420キロリットルのエチレンオキシド・プラント、375キロリットルのエチレングリコール・プラント、165キロリットルのグリコールエーテル・プラントが含まれ、敷地内にあるすべての関連第三者事業も含まれる。

2023年7月、INEOSは、現在両社の合弁事業となっているNaphtachimie(年産720ktのスチームクラッカー)、Appryl(年産300ktのポリプロピレン事業)、Gexaro(年産270ktの芳香族事業)、3TC(ナフサ貯蔵)のTotalEnergiesの株式50%を取得する契約を締結した。また、フランスにおけるトタルエナジーズのエチレン・パイプライン・ネットワークの一部を含む、その他多くのインフラ資産も今回の取引に含まれる。

2023年7月、リオンデルバセルは、イタリアとポーランドに所在する、リサイクルされた高性能テクニカルコンパウンドのメーカーであるメポル・グループの買収を完了した。Mepol S.r.l.とその子会社Polar S.r.l.およびIndustrial Technology Investments Poland Sp.z.o.o.は、ロンデルバセルのアドバンスト・ポリマー・ソリューションズ(APS)事業部門の子会社となる。また、この買収により、エチレングリコールと酸化エチレンを提供するLyondellBasellのI&D事業部門も強化される。

2022年12月、クラリアントは中国恵州市の大亜湾にあるケアケミカルズ施設を拡張し、医薬品、パーソナルケア、ホームケア、工業用途の顧客へのサポートを強化する。8,000万スイスフランの投資により、2024年末までに既存製品の生産能力増強と新製品の導入が行われる予定です。医薬品GMP認証の取得に成功したことで、クラリアント大亜湾製造拠点は、認証ポリエチレングリコールPolyglykol 3350を有する中国初の原薬メーカーとなった。

2021年7月、持続可能で革新的なスペシャリティケミカルのリーディングカンパニーであるクラリアントと、グリーンテクノロジーをベースとした化学品製造のリーディングカンパニーであるインディア・グリコールズ・リミテッド(IGL)は、本日、必要なすべての規制当局の承認を得た後、再生可能なエチレンオキシド(EO)誘導体の51~49%の合弁会社の設立に成功したと発表しました。この合弁会社は、クラリアントIGLスペシャリティケミカルズプライベートリミテッドという社名で運営されます。

【目次】

1 はじめに (ページ – 36)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

図1 酸化エチレンおよびエチレングリコール市場のセグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 制限

1.7 利害関係者

1.8 変化のまとめ

1.8.1 景気後退の影響

2 調査方法 (ページ – 42)

2.1 調査データ

図2 調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 専門家需給サイドへのインタビュー

2.1.2.3 主要業界インサイト

2.1.2.4 専門家へのインタビューの内訳

2.2 市場規模の推定

図3 市場規模の推定:アプローチ

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析による市場規模算出アプローチ

図4 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模算出のアプローチ

図5 トップダウンアプローチ

2.3 データの三角測量

図6 データの三角測量

2.4 要因分析

2.5 予測の推定

図7 需要サイドの予測予測

2.6 調査の前提

2.7 景気後退の影響

3 事業概要 (ページ – 53)

表1 酸化エチレンとエチレングリコール:市場スナップショット

図 8 2024 年に酸化エチレンとエチレングリコール市場をリードすると推定されるアジア太平洋地域

図9 予測期間中、エチレングリコールが市場を支配する

図 10:予測期間中、ポリエステル繊維分野が最大シェアを占める

図11 予測期間中、テキスタイル分野が最大のシェアを占める

4 PREMIUM INSIGHTS (ページ数 – 57)

4.1 エチレンオキシドおよびエチレングリコール市場におけるプレーヤーにとっての魅力的な機会

図 12 ポリエステル繊維用途の需要増加が予測期間中の市場を牽引

4.2 酸化エチレンおよびエチレングリコール市場の地域別分析

図13 2029年までにアジア太平洋地域が数量ベースで最大シェアを占める

4.3 酸化エチレンおよびエチレングリコール市場:国別

図14 中国が予測期間中に最も急成長する酸化エチレンおよびエチレングリコール市場(数量ベース

4.4 酸化エチレンおよびエチレングリコール市場:製品タイプ別

図 15 2029 年までにエチレングリコールセグメントが最大シェアを占める

4.5 酸化エチレンおよびエチレングリコール市場:用途別

図 16 2029 年にはポリエステル繊維分野が最大シェアを占める

4.6 酸化エチレンおよびエチレングリコール市場:最終用途産業別

図 17 2029 年には繊維分野が最大シェアを占める

4.7 アジア太平洋地域:酸化エチレンおよびエチレングリコール市場:用途別、国別

図 18 2024 年には中国がアジア太平洋市場で最大のシェアを占める

5 市場概観(ページ番号 – 61)

5.1 はじめに

5.2 市場ダイナミクス

図 19 推進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 ポリエステル繊維とPET樹脂の旺盛な需要

5.2.1.2 不凍液の需要拡大

5.2.1.3 生産プロセスの技術的進歩

5.2.1.4 家庭用およびパーソナルケア製品の需要増加

5.2.2 抑制要因

5.2.2.1 原油価格の上昇

5.2.2.2 規制シナリオ

5.2.2.3 サプライチェーンに影響を与える地政学的要因

5.2.3 機会

5.2.3.1 成長するアジア太平洋市場

5.2.3.2 非イオン界面活性剤の需要増加

5.2.3.3 バイオベースの酸化エチレンおよびグリコール製造技術の開発

5.2.3.4 医薬品およびパーソナルケア製品における酸化エチレン誘導体の統合

5.2.4 課題

5.2.4.1 価格変動と原料コストの変動

5.2.4.2 生産工程に影響を及ぼす厳しい環境規制

5.3 ポーターの5つの力分析

表2 ポーターの5つの力分析

図 20 ポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

6 業界動向(ページ数 – 72)

6.1 はじめに

6.2 主要ステークホルダーと購買基準

6.2.1 購入プロセスにおける主要ステークホルダー

図21 上位4産業の購買プロセスにおける利害関係者の影響力

表3 上位4産業の購買プロセスにおけるバイヤーの影響力

6.2.2 購入基準

図22 上位4産業の主要な購買基準

表4 最終用途産業トップ4の主要購買基準

6.3 サプライチェーン分析

図23 酸化エチレンとエチレングリコールのバリューチェーンの概要

6.3.1 原材料

6.3.2 メーカー

6.3.3 流通

6.3.4 エンドユーザー

6.4 規制の状況

表5 規制機関、政府機関、その他の組織の一覧

表6 北米:規制機関、政府機関、その他の組織のリスト

表7 欧州: 規制機関、政府機関、その他の組織のリスト

表8 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

6.5 技術分析

表9 酸化エチレンとエチレングリコール市場で提供されている技術

6.6 顧客のビジネスに影響を与えるトレンド/混乱

6.6.1 酸化エチレンおよびエチレングリコールメーカーの収益シフトと新たな収益ポケット

図24 酸化エチレンおよびエチレングリコール市場の収益シフト

6.7 貿易分析

6.7.1 輸入シナリオ

図25 酸化エチレンおよびエチレングリコールの輸入(国別)、2019~2022年(百万米ドル

6.7.2 輸出シナリオ

図26 酸化エチレンとエチレングリコールの輸出、国別、2019-2022年(百万米ドル)

6.8 2024~2025年の主要会議・イベント

表10 酸化エチレンおよびエチレングリコール市場:会議・イベントの詳細リスト(2024~2025年

6.9 価格分析

6.9.1 主要企業の平均販売価格動向(上位3用途)(米ドル/kg

図27 上位3用途における主要企業の平均販売価格動向(米ドル/kg)

図28 平均販売価格動向(地域別

6.1 特許分析

6.10.1 方法論

6.10.2 世界で取得された特許(2013~2023年

表11 特許総数

6.10.3 特許公開動向

図29 過去11年間の特許総数

6.10.4 洞察

6.10.5 特許の法的地位

図30 特許分析、法的地位別

6.10.6 法域別特許分析

図31 エチレンオキシドおよびエチレングリコール特許の上位法域

6.10.7 上位企業/出願人

図32 特許件数の多い上位10社/出願人

6.10.8 過去10年間の特許所有者トップ10(米国

表12 特許所有者トップ10

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 1613

- 腹部前屈トレーナーの世界市場

- 4Dイメージングレーダーのグローバル市場規模調査、タイプ別(短距離、中距離、長距離)、用途別(自動車、航空宇宙・防衛、セキュリティ・監視、交通監視・管理)、地域別予測:2022-2032年

- タワークレーンのグローバル市場規模は2024年に163億ドル、2030年までにCAGR 5.2%で拡大する見通し

- 世界の3Dプリンティング用フィラメント市場(2026~2033):市場規模、シェア、動向分析

- • 消費財/食品/小売

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- 世界のトランス2,5-ジメチルピペラジン市場

- 世界の血管グラフト市場(2025 – 2031):製品別、原材料別、エンドユーザー別、地域別分析レポート

- フラッシュスピニングHDPE不織布の世界及び日本市場2026年:種類別(ソフト(不織布)、ハード(繊維紙))

- 2,3,3 ‘、4’-ビフェニルテトラカルボン酸二無水物(α– BPDA)の世界市場

- リアルタイム入札の世界市場規模調査、オークションタイプ別(オープン、招待)、広告フォーマット別(RTB画像、RTB動画)、アプリケーション別(メディア&エンターテイメント、ゲーム、小売&eコマース、旅行&ラグジュアリー、モバイルアプリ)、デバイス別(モバイル、デスクトップ)、地域別予測:2022-2032年

- 容量式ドーザーの世界市場2025:種類別(定量供給機、マイクロ定量供給機)、用途別分析