世界のリチウムイオン電池リサイクル市場規模/シェア/動向分析レポート(2025年~2033年):自動車、非自動車

市場概要

世界のリチウムイオン電池リサイクル市場は、2026年の186億米ドルから2033年までに500億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は15.2%になると見込まれています。リチウムイオン電池のリサイクル(「リチウムイオン電池のリサイクル」とも呼ばれます)には、電池の回収、分解、および電池内に含まれるリサイクル可能な(あるいは付加価値のある)材料の回収が含まれます。これには、新しい電池やその他の用途での再利用を目的として、電池に使用されているリチウム、コバルト、ニッケルなどの回収が含まれる場合があります。バッテリーのリサイクルには、バッテリーの種類や使用状態に応じて、機械的分離技術、湿式冶金処理、熱式冶金法など、様々な技術が用いられます。電気自動車や民生用電子機器市場の世界的な急成長(これにより大量の使用済み電池が発生)、環境意識の高まり(それによる低有害廃棄物で環境に優しい電池への需要)、生産における資源使用・消費の削減に向けた変化、そして世界的な資源の限られや重要原材料をめぐる地政学的問題といった要因が、リチウムイオン電池リサイクル市場を広く後押ししています。規制、資金調達、新概念技術、そしてバッテリーを付加価値の高いエネルギー貯蔵システムへと転換するための協業モデルが、市場をさらに後押しすると予想されます。

主なポイント

欧州地域は、予測期間中に最も高いCAGR(16.2%)を記録すると予測されています。

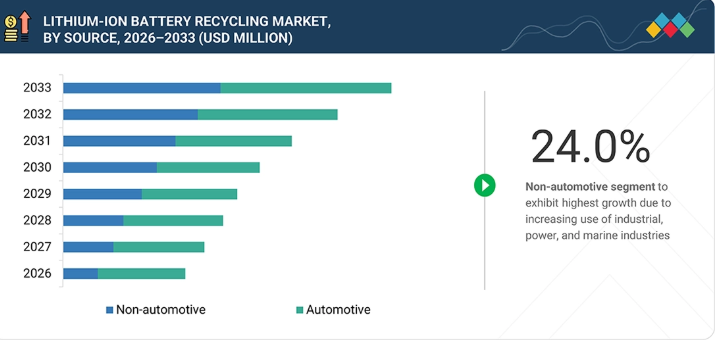

用途別では、非自動車セグメントが予測期間中に最も高いCAGR(24.0%)で成長すると予測されています。

電池化学組成別では、リチウム・ニッケル・コバルト・アルミニウム酸化物(NCA)セグメントが、予測期間中に最も高いCAGR(17.3%)で成長すると予測されています。

リサイクルプロセス別では、湿式冶金法セグメントが、予測期間中に市場をリードすると予測されています。

電池構成部品別では、活物質セグメントが、予測期間中に市場を支配すると予想されています。

Umicore、Cirba Solutions、Glencore、Contemporary Amperex Technology Co., Ltd、およびRedwood Materials, Inc.は、その高い市場シェアと製品ポートフォリオから、リチウムイオン電池リサイクル市場の主要プレイヤーとして特定されました。

Envirostream Australia Pty Ltd.、Battery Recycling Made Easy、Duesenfeld GmbH、Elemental Group、Lithion Recycling、OnTo Technology、Batrec Industrieなどは、ニッチな市場の隙間を早期に特定し、顧客の満たされていないニーズに的確に応えるソリューションを提供することで、有力なスタートアップや中小企業として台頭しています。これらの企業は、その機動力、迅速な意思決定、そして継続的なイノベーションにより、規模は大きいが柔軟性に欠ける競合他社を上回る実績を上げています。

リチウムイオン電池リサイクル市場の成長は、電気自動車の普及拡大、家電製品の継続的な利用、そして持続可能な資源開発への注力に支えられ、比較的安定しています。欧州は、規制環境や政策が整備され、リサイクルインフラへのさらなる投資が行われていることから、高成長市場と見なされています。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者のビジネスへの影響は、顧客トレンドの進化や市場のディスラプションに起因しています。サステナビリティやデジタルトランスフォーメーションといったメガトレンドに加え、AI、サプライチェーンのローカライゼーション、エネルギー転換といったディスラプションが、顧客の優先事項やビジネスモデルを大きく変容させています。従来、収益構成は、量とコストを重視した従来の製品やプロセスが主流でした。現在、顧客は競争力を維持し、将来に備えるために、高利益率でイノベーション主導の持続可能なソリューションへと移行しています。この移行により、企業は迅速な適応、クリーンな技術への投資、そして俊敏性の向上を迫られており、サプライヤーには、進化する市場の需要に沿った、コンプライアンスに準拠した効率的で技術を活用したソリューションの提供が求められています。

主要企業・市場シェア

市場エコシステム

リチウムイオン電池リサイクル市場のエコシステムは、原材料サプライヤー(例:現代自動車、BASF)、リサイクル業者(例:グレンコア、ウミコア)、流通業者(例:テスラ)、およびエンドユーザー(例:パナソニック)で構成されています。リチウムイオン電池のリサイクルは、銅やニッケルなどの様々な材料の抽出に利用されています。

地域

予測期間中、欧州が世界のリチウムイオン電池リサイクル市場において最も急速に成長する地域となる見込み

欧州は、同地域における規制の整備、持続可能性目標、そして高度に成熟した循環型経済構造により、リチウムイオン電池リサイクル市場において最も急速に成長する地域になると予想されています。さらに、各国における厳格な電池指令や環境政策が、電池の再利用、回収、および使用済み電池のリサイクルを積極的に促進しています。さらに、電気自動車や再生可能エネルギー発電向けの蓄電池システムの急速な普及が、バッテリーの採用拡大に寄与しており、ひいてはバッテリーリサイクルの需要増加につながっています。先駆的なリサイクル技術への投資増加や、確立されたバッテリー業界の主要企業の存在も、同地域の成長をさらに後押ししています。

リチウムイオン電池リサイクル市場:企業評価マトリックス

Umicoreは、電池材料のサプライチェーンにおける強固な地位と、そのリサイクル技術の優位性により、リチウムイオン電池リサイクル分野における主要企業の一つです。Umicoreは、コバルト、リチウム、ニッケルなどの高価値金属を回収する、迅速かつ持続可能で拡張性のあるリサイクル技術を開発しており、これにより循環型経済のアプローチに沿った閉鎖的な技術バリューチェーンを実現しています。同社が長年築いてきたグローバルな供給ネットワークに加え、バッテリーメーカーやOEMメーカーとの戦略的パートナーシップにより、自動車メーカーへの回収原材料の供給が可能となります。また、精製技術の強化により、回収効率の向上とプロセスの改善が図られるでしょう。既存のリーダーとして、フォルタムは、特に持続可能な資源回収とイノベーションに重点を置き、リチウムイオン電池リサイクル業界の先駆者の一社として台頭しています。クリーンエネルギーと廃棄物管理における既存の強みを基盤として、フォータムは材料回収率を最大化する革新的な湿式冶金リサイクル技術と、広範な回収・リサイクルセンターのネットワークを構築してきました。バッテリー廃棄問題への意識の高まりは、フォータムのような企業にとって、電気自動車やグリッドストレージの普及拡大、リサイクル技術の継続的な革新、およびリサイクルセンター数の増加から利益を得るための基盤となるでしょう。

主要市場プレイヤー

Umicore

Contemporary Amperex Technology Co., Ltd

Cirba Solutions

Redwood Materials Inc.

Glencore

GEM Co., Ltd

Fortum

Ecobat

RecycLiCo Battery Materials Inc

American Battery Technology Company

SK TES

Stena Recycling

Accurec Recycling GmbH

Aqua Metals Inc.

NeoMetals Ltd.

Veolia

【目次】

1

はじめに

22

2

エグゼクティブ・サマリー

27

3

プレミアム・インサイト

31

4

市場概要

規制、需要、戦略的機会に関する洞察をもとに、変化し続けるリチウムイオン電池市場を把握しましょう。

33

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

電気自動車(EV)への需要の高まり

4.2.1.2

地方自治体および州政府による厳格な規制、ならびにEPA(米国環境保護庁)のガイドライン

4.2.1.3

リサイクル製品および材料への需要の高まり

4.2.1.4

希土類金属の枯渇

4.2.2

制約要因

4.2.2.1

使用済みバッテリーの保管および輸送に関連する安全上の問題

4.2.3

機会

4.2.3.1

バッテリーリサイクルを促進するための補助金

4.2.3.2

価格低下に伴うリチウムイオン電池の採用拡大

4.2.4

課題

4.2.4.1

リサイクルコストの高さと先進技術の不足

4.2.4.2

リチウムイオン電池リサイクルインフラの不足

4.3

未充足ニーズと未開拓市場

4.3.1

リチウムイオン電池リサイクル市場における未充足ニーズ

4.3.2

未開拓市場の機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

新たなビジネスモデルとエコシステムの変容

4.5.1

新たなビジネスモデル

4.5.2

エコシステムの変容

4.6

ティア1/2/3のプレーヤーによる戦略的動き

5

業界の動向

競争要因と持続可能なリサイクルのイノベーションに関する戦略的洞察を活かし、業界の変革を乗り切ってください。

42

5.1

ポーターの5つの力分析

5.1.1

サプライヤーの交渉力

5.1.2

バイヤーの交渉力

5.1.3

新規参入の脅威

5.1.4

代替品の脅威

5.1.5

競合の激しさ

5.2

マクロ経済の見通し

5.2.1

GDPの動向と予測

5.2.2

世界のヘキサン産業の動向

5.3

バリューチェーン分析

5.3.1

研究開発(約15%)

5.3.2

原材料(約25%)

5.3.3

リサイクル製品(約40%)

5.3.4

流通ネットワーク(約10%)

5.3.5

最終用途(約10%)

5.4

エコシステム分析

5.5

価格分析

5.5.1

地域別平均販売価格の推移

5.5.2

金属別平均販売価格

5.6

貿易データ

5.6.1

輸入シナリオ(HSコード 850650)

5.6.2

輸出シナリオ(HSコード 850650)

5.7

2026年の主要な会議およびイベント

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

レッドウッド・マテリアルズ:持続可能なバッテリーリサイクルモデルの先駆者

5.10.2

LI-CYCLE:スポーク&ハブモデル

5.10.3

UMICORE:クローズドループリサイクル

5.11

2025年米国関税の影響

5.11.1

主な関税率 5.11.2

価格への影響分析 5.11.3

国・地域への影響 5.11.3.1

米国 5.11.3.2

欧州 5.11.3.3

アジア太平洋 5.11.4

最終用途産業への影響 5.11.4.1

電気自動車(EV) 5.11.4.2

エネルギー貯蔵システム(ESS) 5.11.4.3

5.11.4.4

最終用途産業への影響

5.11.4.1

電気自動車(EV)

5.11.4.2

エネルギー貯蔵システム(ESS/BESS)

5.11.4.3

民生用電子機器

5.11.4.4

その他

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIを活用したリサイクルのイノベーションは、持続可能な循環型経済に向けてバッテリーのライフサイクルを一新します。

60

6.1

主要技術

6.1.1

リチウムイオン電池のリサイクル

6.1.2

火法冶金

6.1.3

湿式冶金

6.1.4

熱分解

6.1.5

機械的リサイクル

6.2

関連技術

6.2.1

鉛蓄電池のリサイクル

6.3

技術・製品ロードマップ

6.3.1

短期(2025年~2027年):プロセスのスケールアップと効率の最適化

6.3.2

中期(2027年~2030年):高度な材料回収と化学的適応

6.3.3

長期(2030–2035+):循環性、直接リサイクル、および脱炭素化

6.4

特許分析

6.5

将来の応用

6.5.1

クローズドループ型バッテリー製造(EVおよびギガファクトリー)

6.5.2

エネルギー貯蔵システム(セカンドライフおよびリサイクル材料の統合)

6.5.3

アーバンマイニング(家電製品のリサイクル)

6.5.4

産業およびグリッド規模の材料回収(重要鉱物の供給)

6.6

ジェネレーティブAIの影響

6.6.1

概要

6.6.1.1

予測分析の高度化

6.6.1.2

リサイクルプロセスの最適化

6.6.1.3

廃棄物の選別と分類

7

規制環境とサステナビリティ・イニシアチブ

複雑な規制や環境イニシアチブを適切に管理し、世界的なコンプライアンスとサステナビリティへの影響を強化します。

70

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティ・イニシアチブ

7.2.1

カーボン・インパクトの削減

7.2.2

エコ・アプリケーション

7.3

サステナビリティへの影響と規制政策イニシアチブ

7.4

認証、表示、およびエコ基準

8

顧客環境と購買者の行動

主要なステークホルダーの影響力と満たされていないニーズを理解し、市場の収益性と収益の可能性を引き出します。

77

8.1

意思決定プロセス

8.2

購買プロセスにおける主要なステークホルダーと評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部的な課題

8.4

最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益の可能性

8.5.2

コストの動向

8.5.3

主要用途における利益率の機会

9

リチウムイオン電池リサイクル市場(原料別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表6点

84

9.1

はじめに

9.2

自動車

9.2.1

電気自動車への高い需要が市場を牽引する見込みです。

9.3

非自動車

9.3.1

民生用電子機器セグメントにおけるバッテリーリサイクルの差し迫った必要性が市場を牽引する見込みです。

9.3.2

産業用

9.3.3

電力

9.3.4

船舶

9.3.5

民生用電子機器

9.3.6

その他の供給源

10

リチウムイオン電池リサイクル市場(リサイクルプロセス別)

| データ表 2 つ

90

10.1

はじめに

10.2

湿式冶金法(ハイドロメタルラジー)

10.3

乾式冶金法(パイロメタルラジー)

10.4

物理的/機械的処理法

11

リチウムイオン電池リサイクル市場:電池構成部品別

市場規模および成長率予測分析

95

11.1

はじめに

11.2

活物質

11.2.1

カソード/正極

11.2.2

アノード/負極

11.3

非活物質

11.3.1

電解液

11.3.2

セパレータ材料

11.3.3

その他の材料

12

リチウムイオン電池リサイクル市場(電池化学組成別)

2033年までの市場規模および成長率予測分析(単位:台) | データ表12枚分

97

12.1

はじめに

12.2

リチウム・ニッケル・マンガン・コバルト

12.2.1

電動自転車および電気パワートレインの需要増加が市場を牽引する

12.3

リン酸鉄リチウム

12.3.1

低抵抗で優れた電気化学的性能が需要を後押しします。

12.4

酸化リチウムマンガン

12.4.1

電動工具やハイブリッド車への幅広い応用が市場を牽引します。

12.5

酸化チタン酸リチウム

12.5.1

電気パワートレインでの使用拡大が市場を牽引するでしょう。

12.6

酸化リチウムニッケルコバルトアルミニウム

12.6.1

高容量・高エネルギー密度が需要を押し上げるでしょう。

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 5823

- 医療情報交換(HIE)の世界市場(~2031):種類別、モード別、構成別、ソリューション別、用途別、エンドユーザー別

- 世界の光ネットワークIC市場

- ザルシタビン(CAS 7481-89-2)の世界市場2020年~2025年、予測(~2030年)

- 過酸化水素の世界市場(2026~2033):市場規模、シェア、動向分析

- 生体材料市場規模/シェア/動向分析レポート(2025年~2033年):循環器、整形外科、その他

- 世界の超広帯域市場(2025 – 2030):用途別、測位システム別、業種別、地域別分析レポート

- 世界のプロトカテキュー酸市場規模・予測: グレード別(超高純度、工業用純度、低純度)、製造方法別(化学合成、天然抽出/バイオ由来)、形態別(粉末/結晶、液体、顆粒、その他)、 用途別(保存料・酸化防止剤、化学中間体、ポリマー、染料、飼料添加物・栄養補助食品、防錆剤、その他)、最終用途別(医薬品、化粧品・パーソナルケア、食品・飲料、農業、その他)、地域別予測(2025年~2035年)

- 市場調査レポート

- ESG投資のグローバル市場規模調査:タイプ別(ESGインテグレーション、インパクト投資、サステナブルファンド、グリーンボンド)、投資家タイプ別、用途別、地域別予測 2022-2032

- 甘草押し菓子の世界市場

- エネルギー管理システムの世界市場(2026~2033):市場規模、シェア、動向分析

- メタノール船の世界市場規模は2035年までにCAGR 12.8%で拡大する見通し