世界の電気鋼板市場(2025 – 2031):種類別、用途別、最終用途別、地域別

市場概要

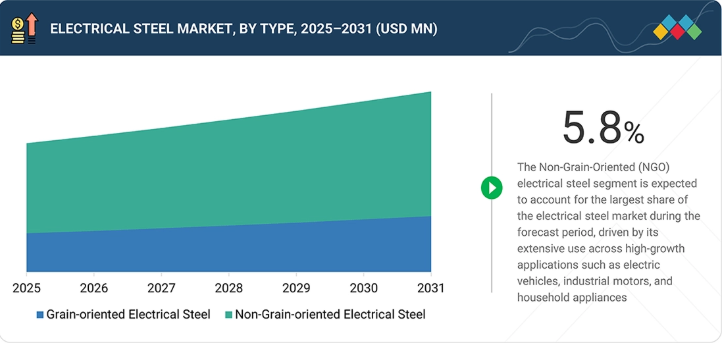

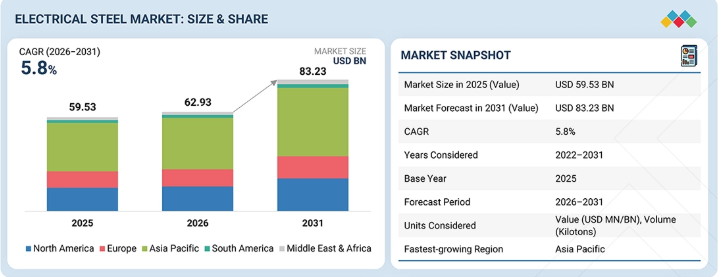

電磁鋼板市場は、2026年の629億3,000万米ドルから2031年までに832億3,000万米ドルへと成長し、この期間の年平均成長率(CAGR)は5.8%になると予測されています。電磁鋼板の需要は、送電網の近代化の加速、EVモーターの効率要件、および再生可能エネルギーの導入によって牽引されています。

主なポイント

2025年には、アジア太平洋地域が51.6%という大きなシェアを占めました。

種類別では、非結晶粒配向電磁鋼板セグメントが予測期間中に最大規模となり、2025年には69.7%の市場シェアを占めると予想されています。

用途別では、変圧器セグメントが当該期間中に43.9%という最も高いCAGRを記録すると予測されています。

最終用途産業別では、エネルギーセグメントが2025年に市場を支配し、市場シェアの52.9%を占めました。

アルセロール・ミッタル(ルクセンブルク)、ポスコ(韓国)、中国宝武鋼鉄集団(中国)、フォエスタルパインAG(オーストリア)、新日本製鉄(日本)は、その高い市場シェアと製品展開の広さから、電気鋼板市場(世界)における主要企業として特定されました。

クリーブランド・クリフス社(米国)、河北濮陽鉄鋼集団(中国)、JSWスチール(インド)、鞍鋼集団(中国)は、専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての潜在力を示すことで、スタートアップや中小企業の中でも際立った存在となっています。

電磁鋼板は、電線を効率的なコイルに成形できる特性から、エネルギーや自動車などの産業で利用が拡大しています。エンドユーザーは、従来の鋼材に代わり、電磁コイルを通る電流の磁気特性を最適化するように設計された、付加価値の高い電気工学的に設計された鋼材を採用しています。同時に、電磁鋼板の製造技術(ドメイン微細化技術、コーティング技術、高精度圧延法の進歩による)の向上により、結晶粒配向電磁鋼板の透磁率が改善され(例えば、ヒステリシス損失の低減)、様々な動作条件下において、より高性能な電磁コイルの開発が可能になっています。これらの改善は、今日の電力システムの複雑化や、高効率な電気自動車の駆動系、再生可能エネルギーシステムに対応するために不可欠であり、ひいては電気システムの信頼性向上とエネルギー損失の低減につながります。

顧客の顧客に影響を与えるトレンドと変革

電気鋼板業界は、最終用途分野が従来の鋼材から、エネルギー効率の高い性能を実現するために設計された、高度にエンジニアリングされた用途特化型の電気鋼板システムへと移行するにつれ、構造的な変革を遂げています。従来の電気鋼板グレードの主流的な使用は減少する一方、磁気特性が向上した新開発の高性能な粒状・積層、結晶粒配向および非結晶粒配向の製造プロセスの使用が増加し、その結果、変圧器、 直流および交流の電動機や発電機においても、電気自動車技術、再生可能エネルギーシステム、スマートグリッドインフラへの需要の高まりに対応しており、これらを構成する電磁鋼板システムには、精密な性能とエネルギー最適化が求められています。さらに、レーザースクライビング、ドメイン微細化、および先進的なコーティング技術の進歩により、電磁鋼板業界は、動的な動作条件(温度、速度、電圧など)下でも、可能な限り信頼性が高く、一貫して高性能な製品を製造できるようになっています。これらの進展により、電気鋼板システムは従来のシステムよりもコンパクトに配置でき、全体的なエネルギー消費量を削減できるため、寿命の延長と熱損失の低減につながっています。電気鋼板メーカーは、CO2排出量の削減または排除、従業員の保護、連邦規制への準拠を通じて操業効率の向上を図るとともに、信頼性が高く、効率的で、将来を見据えたグローバルな輸送およびエネルギー供給の実現に貢献する次世代の電気鋼板ソリューションに対する需要の高まりに応えるべく、革新を続けています。

主要企業・市場シェア

市場エコシステム

電磁鋼板市場のエコシステムは、同様の上流基盤の上に構築されています。そこでは、BHPグループ、リオ・ティント、ヴァーレS.A.、グレンコアplcなどの原材料サプライヤーが、低不純物でシリコンを豊富に含む鋼の生産に不可欠な、高品質な鉄鉱石や合金元素の供給を確保しています。アルセロール・ミッタル、新日本製鉄、ポスコ、フォエスタルパインAG、ティッセンクルップ・スチールなどのメーカーは、これらの材料を用いて、エネルギー伝達を最大化し、コアロスを最小限に抑えるよう設計された、特殊な結晶粒配向型および非結晶粒配向型の電磁鋼材を製造しています。ライアーソン・ホールディング・カンパニー、丸紅伊藤忠スチール、ステムコア・グループなどの販売業者は、これらの製品を世界中に流通させ、あらゆる地域で即座に使用できる状態を確保しています。テスラ社、サムスン電子、シーメンス、ゼネラル・エレクトリックが製造する電気自動車、変圧器、モーター、および多くの先進的な電子機器には、エネルギー効率と性能が不可欠なため、製品ラインへの電磁鋼板の組み込みが必要です。このグローバルネットワークは、世界的な電化とエネルギー転換という現在のトレンドに沿いながら、継続的なイノベーションとサプライチェーンの信頼性向上を促進しています。

地域

予測期間中、アジア太平洋地域が世界の電磁鋼板市場で最大の地域となる見込み

アジア太平洋地域は、電力インフラ、製造業、および電気自動車生産における主導的立場から、今後数年間で電磁鋼板市場において最大のシェアを占めると予想されています。中国、インド、日本、韓国では、送電網の近代化や電気自動車向け輸送システムへの大規模な投資が相次いでおり、一方で再生可能エネルギー分野では、変圧器、モーター、発電機向けに高性能な電磁鋼板が必要とされています。アジア太平洋地域は強力な製造能力と確立されたサプライチェーンのパートナーシップを有しており、結晶粒配向型および非結晶粒配向型電磁鋼板の大規模生産を可能にしています。さらに、エネルギー効率の高い生産や国内での電気自動車生産に対する政府の支援が、電磁鋼板市場の成長を支えています。加えて、急速な都市化、電力消費量の増加、および老朽化した電力網インフラの更新により、アジア太平洋地域は電磁鋼板産業における使用量の増加および関連技術の分野で引き続き主導的な役割を果たしています。

電磁鋼板市場:企業評価マトリックス

アルセロール・ミッタル(Star)は、世界最大級の電磁鋼板メーカーの一つであり、最高の生産能力と、他社を凌ぐ幅広い高性能グレードの品揃えを誇ります。統合生産システムと、精密圧延や最先端の焼鈍技術といった新プロセスへの継続的な取り組みにより、同社は優れた磁気特性を備えた結晶粒配向型および非結晶粒配向型電磁鋼板を生産でき、その結果、コア損失の低減を実現しています。さらに、アルセロール・ミッタルは、電力変圧器、電気自動車(EV)、産業用モーターといった高成長分野への強いコミットメントを持っており、これにより競合他社との差別化をさらに進めています。また、研究開発(R&D)への多額の投資により、アルセロール・ミッタルは、世界的な電化および脱炭素化の取り組みを支える、エネルギー効率に優れた用途特化型のソリューションを提供しています。一方、ティッセンクルップAG(ドイツ)(新興リーダー)も、「PowerCore」ブランドの高性能電磁鋼板を生産することで市場での地位を確立しつつあり、低炭素製鋼技術、生産プロセスのデジタル化、持続可能な製造への投資を行っています。これらはすべて、次世代のエネルギーおよびモビリティ用途を支える一助となるでしょう。

主要市場プレイヤー

ArcelorMittal (Luxembourg)

China Baowu Steel Group (China)

POSCO (South Korea)

voestalpine AG (Austria)

Nippon Steel Corporation (Japan)

United States Steel Corporation (US)

Tata Steel (India)

thyssenkrupp AG (Germany)

JFE Steel Corporation (Japan)

Cleveland-Cliffs Inc. (US)

China Steel Corporation (Taiwan)

Hebei Puyang Iron and Steel Group (China)

JSW Steel (India)

NLMK (Russia)

Angang Steel Company Limited (China)

【目次】

1

はじめに

33

2

エグゼクティブ・サマリー

37

3

プレミアム・インサイト

43

4

市場概要

都市開発と再生可能エネルギーの拡大が、先進的で持続可能な電磁鋼板ソリューションへの需要を牽引しています。

46

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

電気鋼板生産のための鉄鉱石およびその他の鉱物の豊富さ

4.2.1.2

都市インフラネットワークの拡大

4.2.1.3

再生可能エネルギーインフラの拡大による変圧器および送電網設備の需要増加

4.2.1.4

電気自動車用モーター技術の進歩による材料集約度の向上

4.2.2

制約要因

4.2.2.1

原材料の品質および供給の安定性における変動性

4.2.2.2

脱炭素化の圧力が高まる中でのエネルギー集約的な加工プロセス

4.2.3

機会

4.2.3.1

EV 専用 NGO 鋼種への展開

4.2.3.2

従来の限界を超えるシリコン含有量の精密制御

4.2.3.3

電磁鋼板のためのスクラップの分別とクローズドループリサイクル

4.2.4

課題

4.2.4.1

高周波における超低コアロスの実現

4.2.4.2

有害なプロセス排出物に対する、ますます厳格化する環境規制への対応

4.3

未充足のニーズと未開拓分野

4.3.1

電磁鋼板市場における未充足のニーズ

4.3.1.1

材料の純度を損なうことなく、低コアロスの電磁鋼板をコスト効率良く生産すること

4.3.1.2

高周波および変動負荷条件下でも安定した性能を発揮する電磁鋼板

4.3.1.3

先進的なモーター設計のための、高い機械的安定性を備えた極薄電磁鋼板

4.3.2

未開拓分野における機会

4.3.2.1

高周波・低損失用途向けの次世代合金システム

4.3.2.2

ダイナミックなグリッド環境のための先進的なコーティングおよび絶縁技術

4.3.2.3

リサイクル率の高い、拡張可能な低炭素電磁鋼の生産

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互接続された市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

主な動きと戦略的焦点

5

業界の動向

電動化、競争の力学、および戦略的な関税の影響に関する洞察を活かし、業界の変革を乗り切ってください。

62

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済分析

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

自動車産業における電動化の加速

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業の平均販売価格(タイプ別)

5.5.2

地域別平均販売価格の推移

5.6

貿易分析

5.6.1

HSコード722511に関連する輸入データ(国別)

5.6.2

HSコード722511に関連する輸出データ(国別)

5.6.3

HSコード722519に関連する輸入データ(国別)

5.6.4

HSコード722519に関連する輸出データ(国別)

5.7

主要な会議およびイベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

新日鉄住金株式会社 – EVモーターの効率向上イニシアチブ

5.10.2

ポスコ:再生可能エネルギーグリッド向け変圧器の性能

5.10.3

ティッセンクルップ・スチール – 低炭素電磁鋼生産への転換

5.11

2025年の米国関税が電磁鋼市場に与える影響

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

主要国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

6

技術の進歩

AI を活用したイノベーションと最先端の低炭素技術により、電磁鋼板に革命を起こします。

83

6.1

主要技術

6.1.1

レーザードメインリファイメント(LDR)

6.1.2

二次再結晶制御(HI-B 加工)

6.1.3

極薄板冷間圧延(0.1 mm未満)

6.2

補完技術

6.2.1

超低不純物鋼のための真空脱ガス(VD/VOD)

6.2.2

モーターコア用レーザー切断および積層の自動化

6.3

関連技術

6.3.1

3D フラックスパス用軟磁性複合材料 (SMC)

6.3.2

水素ベースの直接還元鉄 (H-DRI)

6.4

技術・製品ロードマップ

6.4.1

短期(2025年~2027年) | プロセス精度およびロスの低減フェーズ

6.4.2

中期(2027年~2030年) | 高周波性能およびプロセス統合フェーズ

6.4.3

長期(2030–2035+):低炭素・次世代材料フェーズ

6.5

特許分析

6.5.1

はじめに

6.5.2

アプローチ

6.6

将来の応用

6.6.1

超高周波EVトラクションモーター(20 kHz超のスイッチング)

6.6.2

航空宇宙用電気推進モーター

6.6.3

ワイヤレス電力伝送システム(高効率磁気コア)

6.7

AI/生成AIが電磁鋼板市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

電磁鋼板市場におけるベストプラクティス

6.7.3

電磁鋼板市場におけるAI導入のケーススタディ

6.7.4

相互に関連する隣接エコシステムと市場プレイヤーへの影響

6.7.5

電磁鋼板市場における生成AI導入に対する顧客の準備状況

7

サステナビリティと規制環境

電磁鋼板業界における環境重視の戦略を通じて、グローバルなコンプライアンスとサステナビリティに対応します。

98

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.2.1

電磁鋼板のカーボンインパクトとエコ用途

7.2.1.1

カーボンインパクトの低減

7.2.1.2

エコ用途

7.3

サステナビリティへの影響と規制政策の取り組み

7.4

認証、表示、およびエコ基準

8

顧客環境と購買者の行動

主要産業における購買者の意思決定を左右する、未充足のニーズと収益性の動向を明らかにします。

106

8.1

意思決定プロセス

8.2

購買に関わるステークホルダーと購入評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

各最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コスト動向

8.5.3

最終用途産業別の利益率の機会

9

電気鋼板市場(種類別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

114

9.1

はじめに

9.2

結晶粒配向電気鋼板

9.2.1

エネルギー効率の高い送電網インフラと省電力への注目が高まり、需要を牽引する見込みです。

9.3

非結晶粒配向電磁鋼板

9.3.1

電動機、発電機、小型変圧器からの需要増加が、需要を押し上げる見込みです。

10

用途別電気鋼板市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

119

10.1

はじめに

10.2

変圧器

10.2.1

エネルギー需要の増加が需要を牽引する

10.3

モーター

10.3.1

輸送・自動車分野での用途拡大が需要を押し上げる

10.4

インダクタ

10.4.1

スマートグリッドの導入拡大が市場成長を牽引する

10.5

その他の用途

11

電気鋼板市場:最終用途産業別

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

124

11.1

はじめに

11.2

エネルギー

11.2.1

再生可能エネルギープロジェクトの急速な拡大が需要を牽引する見込みです。

11.3

自動車

11.3.1

電気自動車の生産および世界的な販売台数の急速な伸びが需要を後押しする見込みです。

11.4

製造業

11.4.1

産業用オートメーションおよびスマート製造技術の採用拡大が市場を牽引するでしょう。

11.5

家庭用電化製品

11.5.1

生活水準の向上と所得の増加が市場を牽引するでしょう。

11.6

その他の最終用途産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MM 5145

- ダブルカラムスタッカークレーン市場:グローバル予測2025年-2031年

- データサイエンスプラットフォームの世界市場規模調査:コンポーネント別(プラットフォーム&サービス)、ビジネス機能別(マーケティング、セールス、ロジスティクス、カスタマーサポート)、展開形態別、組織規模別、産業分野別、地域別予測:2022年~2032年

- ESG投資のグローバル市場規模調査:タイプ別(ESGインテグレーション、インパクト投資、サステナブルファンド、グリーンボンド)、投資家タイプ別、用途別、地域別予測 2022-2032

- 世界の電子臨床アウトカム評価ソリューション市場(2025 – 2033):提供形態別、アプローチ別、エンドユーザー別、地域別分析レポート

- 自動車用デカールの世界市場2025:メーカー別、地域別、タイプ・用途別

- ポリマーアルミニウム固体電解コンデンサの世界市場2025:種類別(表面実装型、抜き穴型)、用途別分析

- プロピオ-2,2-d2-フェノン(CAS 129848-87-9)の世界市場2020年~2025年、予測(~2030年)

- ウェアラブル心拍モニタリングデバイスの世界市場規模は2031年までにCAGR 13.8%で拡大する見通し

- コンクリート建材市場:グローバル予測2025年-2031年

- 未分類

- α-アミラーゼベーキング酵素のグローバル市場規模調査、供給源別(菌類、植物由来、バクテリア)、用途別(パン、クッキー&ビスケット、デザート)、地域別予測:2022-2032年

- 化学、製造、管理サービスアウトソーシングの世界市場規模調査、タイプ別(原薬、完成製剤、医療機器)、サービス別、最終用途別、地域別予測:2022-2032年