輸送管理システムの世界市場規模は2030年までにCAGR 14.9%で拡大する見通し

市場概要

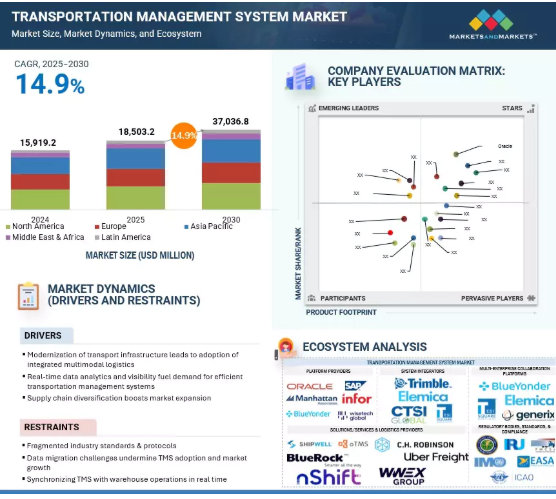

輸送管理システムの市場規模は、2025年の185億320万米ドルから、予測期間中の年平均成長率14.9%で2030年には370億3680万米ドルに成長すると予測されています。電子商取引の急激な増加により、消費者の期待は一変し、効率的で信頼性の高い輸送ソリューションへの需要が高まっています。TMSは、ルートを最適化し、在庫を管理し、タイムリーな配送を確保することで、企業がオンライン小売の需要に応えることを可能にし、eコマースの成長を支えています。

人工知能(AI)とジェネレーティブAIは、輸送管理システム(TMS)市場に変化をもたらし、インテリジェント・ロジスティクスの新時代を築きつつあります。従来、TMSプラットフォームは静的なルートプランニング、基本的な輸送会社の選択、ルールベースの最適化に重点を置いていましたが、AIとGenAIの導入により、自己学習型の適応型システムへと急速に進化しています。これらのテクノロジーにより、TMSプラットフォームは、天候パターンや交通渋滞から燃料価格や車両遠隔測定に至るまで、膨大な量の構造化・非構造化データをリアルタイムで分析することができます。このレベルのコンテクスチュアル・インテリジェンスにより、ロジスティクス・オペレーターはプロアクティブな意思決定を行い、輸送戦略を動的に最適化し、反復作業を自動化することができます。

TMSにおけるAI主導の変革の焦点として、インパクトの大きいユースケースがいくつか浮上しています。ルート最適化アルゴリズムは、過去の配送実績、交通傾向、実況から継続的に学習する機械学習モデルを活用して、より効率的な経路を提案し、配送時間と燃料コストを削減します。予知保全は、センサーデータを使用して装置の故障を予測し、ダウンタイムを短縮してフリートの寿命を延ばします。ジェネレーティブAIは、運送業者との自律的なコミュニケーション、請求書やインボイスなどの文書作成、オンボーディング・プロセスを強化し、スピードと正確性を高めると同時に管理負担を軽減します。顧客と接する側では、GenAIは出荷追跡、ステータス更新、問題解決のための自然言語インターフェースを可能にし、サービスレベルを高め、大規模なやり取りをパーソナライズします。

これらのイノベーションは、TMS市場の競争環境を再定義しています。ロジスティクスプロバイダー、3PL、荷送人はAIとGenAIを搭載したプラットフォームを採用することで、俊敏性、コスト効率、需要の変動に対応した拡張性を得ることができます。運用経費(OPEX)は、よりスマートなリソース配分、ヒューマンエラーの最小化、迅速な例外処理によって大幅に削減されます。

AIは、ユーザーの行動や嗜好に基づいてパーソナライズされたコンテンツ提案を提供します。

市場は、リアクティブなスケジュールベースのプランニングから、リアルタイムのデータストリームに基づいて意思決定を継続的に最適化する、予測的かつ適応的なロジスティクスへのシフトを目の当たりにしています。さらに、Time-to-Valueを加速し、プラットフォーム・インテリジェンスを強化することで、これらのテクノロジーは中堅・中小規模の事業者がエンタープライズ・グレードのTMSソリューションを導入する際の障壁を低くしています。長期的には、AIとGenAIは既存の機能を強化するだけでなく、TMSの戦略的役割を再構築し、TMSをコスト管理ツールからデジタルファーストのサプライチェーンエコシステムにおける競争力強化のイネーブラーへと変貌させるでしょう。

推進要因 統合マルチモーダルロジスティクスの導入につながる輸送インフラの近代化

改善された輸送インフラは、世界中の物流回廊に革命をもたらし、TMSの普及を加速しています。主要な港湾では、先進的なデジタルゲートコントロールシステムがチェックインを合理化し、船舶のターンアラウンド時間を最大30%短縮し、ユーティリティ率を最大化しています。内陸コンテナデポでは、TMSプラットフォームと緊密に統合された自動スタッキングクレーンとRFID技術を導入することで、コンテナのステータスをリアルタイムで更新し、積荷順序を最適化し、混雑を最小限に抑えています。近代的な鉄道回廊は、強化された軸重機能を備えており、1回の輸送あたり最大25%の貨物容量を可能にします。一方、先進的な高速道路ネットワークは、最適な貨物輸送のために、より長く、より重いトラック構成をサポートします。

これらのインフラ投資により、ゲートイン/ゲートアウト時間、軸重、リアルタイムの車両稼働率など、膨大なオペレーション・データ・ストリームが生成されます。インテリジェントTMSソリューションは、この情報をシームレスに処理し、複合輸送を同期化します。デジタル化されたロジスティクスと自動化されたワークフローを活用することで、TMSは複合一貫輸送のディスパッチを最適化し、通関のハンドオフを自動化し、資産の利用率を高めることで、ロジスティクス・コストを削減し、滞留時間を短縮するユーティリティを提供します。公共部門と民間部門の両方が将来対応可能なロジスティクスの大動脈に投資する中、リアルタイムのデータフィードを活用するTMSソリューションは、効率的で弾力性があり、スケーラブルなグローバルサプライチェーンの重要な触媒として浮上しています。輸送管理システム市場は、デジタル革新とインフラの近代化によって力強い成長を遂げる態勢が整っています。

阻害要因 業界標準とプロトコルの断片化

輸送管理システム(TMS)市場は、貨物の文書化、テレマティクス、規制当局への届出に関する規格が分断されているため、TMS導入の魅力である規模の経済を損なうという課題に直面しています。輸送会社は独自のEDIメッセージの変種を使用することが多く、ヨーロッパなどの地域ではXML宣言を好み、新興市場ではAPIファーストのJSONスキーマが優先されます。このように統一されたプロトコルがないため、TMSベンダーは、変更があるたびに、パーサーの書き換え、認証プロセスの更新、新しいパートナー要件の検証など、アダプター開発への継続的な投資を余儀なくされます。

サポート・エンジニアは、航空会社のSCACコード・リストと税関のHSコード標準の照合など、統合の不一致のトラブルシューティングに多大な時間を割かなければならず、ベンダーの営業コストが膨れ上がります。これらの費用は、高いサブスクリプション料やカスタマイズ料を通じて顧客に転嫁されることが多く、薄利多売の荷送人や3PLにとっては特に大きな問題となります。小規模な地域フリートにとって、複数のインターフェイス規格を管理する複雑さは、自動化による投資収益率を低下させ、ネットワーク効果を遅らせる可能性があります。結局のところ、プロトコルの断片化はTMSの採用を遅らせ、あらゆる規模のロジスティクス・プロバイダーにとってコスト増とスケーラビリティの制限によって市場の成長を制限します。

機会: 持続可能性とグリーン・ロジスティクスの推進

世界的な規制強化に伴い、荷主やロジスティクス・プロバイダーにとって先進的なTMSの導入が不可欠になっています。2024年1月以降、欧州連合(EU)の排出量取引制度は、EUの港を訪れる5,000総トンを超えるすべての貨物・旅客船に対し、検証済みの炭素排出量報告を義務付けています。この制度により、荷主は排出量を集計、監視し、毎年報告することが義務付けられ、規制義務は2024年の40%から2026年には完全遵守に拡大する予定です。このような環境規制により、TMSソリューションには強固な炭素会計とレポート機能が求められています。大手TMSベンダーは、GLECフレームワークやISO 14083など、世界的に認知されたフレームワークに沿った標準化された排出量追跡モジュールを組み込み、規制への準拠と排出量の透明化を促進しています。

これらの機能強化により、企業はスコープ3の排出量目標を達成し、持続可能なロジスティクス慣行へのコミットメントを示すことができます。しかし、規制の複雑化に伴い、輸送業者からの自動データ統合、強固な検証メカニズム、道路、鉄道、海上、航空輸送にわたるシームレスな複合輸送データの正確性が求められています。輸送部門がよりクリーンなオペレーションを目指すようになるにつれ、環境コンプライアンスに対応したTMSプラットフォームは、持続可能で弾力性があり、将来に備えたサプライチェーンの基幹となる態勢を整えています。

課題:貿易摩擦と関税変動

アメリカ、中国、欧州連合(EU)など、世界の主要経済国間で継続的に行われている報復関税は、国境を越えた貨物の流れを妨げ続け、TMS投資の原動力となる収益の流れに直接影響を及ぼしています。関税の上昇や関税の変動に伴い、荷主は最適でないルートへの貨物の迂回や国際的な注文量の削減を余儀なくされ、その結果、需要が細分化されてTMSの計画と予測が複雑化します。最近の世界貿易機関(WTO)の報告書によると、2023年の世界貿易成長率は1%未満に鈍化し、2008~2009年の危機以降で最も低調な業績となり、ロサンゼルスや上海などの主要な海運ハブではコンテナ活動の大幅な減少が見られます。この減速により、ダイナミック・ルーティング、複合一貫輸送の最適化、リアルタイムの可視化など、従来TMS市場の高成長分野であった先進的なTMSモジュールの採用が急務となっています。

さらに、将来の貿易政策に関する不透明感から、企業はソフトウェア投資を先送りし、投資回収期間を長期化させ、戦術的なコスト削減策を優先させています。その結果、相互関税と貿易減速が、世界のTMS市場の数量主導型と技術革新主導型の成長レバーに挑戦しています。このような力学の変化に対応するため、TMSベンダーは、ロジスティクス・プロバイダーがグローバル・サプライチェーンにおける継続的な変動に対応できるよう、柔軟で弾力性のあるソリューションを提供する必要があります。

輸送管理システム市場の現在の市場エコシステムは非常にダイナミックで、現代のロジスティクスの複雑さを反映する専門的な役割に細分化されています。これには、エンド・ツー・エンドのロジスティクス業務を強力に支援するエンタープライズレベルのソフトウェアを提供して基盤を形成するプラットフォームプロバイダーが含まれます。システムインテグレーターは、TMSプラットフォームと広範な企業システムとのシームレスな接続を可能にし、実装、カスタマイズ、戦略的データ統合をサポートします。

主要企業・市場シェア

マルチエンタープライズコラボレーションプラットフォームは、サプライチェーンの透明性を高め、複数の関係者をつなぐことに重点を置いています。ソリューション・プロバイダーやサービス・プロバイダーは、ロジスティクスの実行、コンサルティング、荷主や輸送業者向けの専門モジュールを提供します。このエコシステムはまた、グローバルなTMSランドスケープ全体で安全、透明、効率的なオペレーションを確保するため、データセキュリティ、コンプライアンス、相互運用性に関するガイドラインを策定する規制機関や標準化団体によって形成されています。

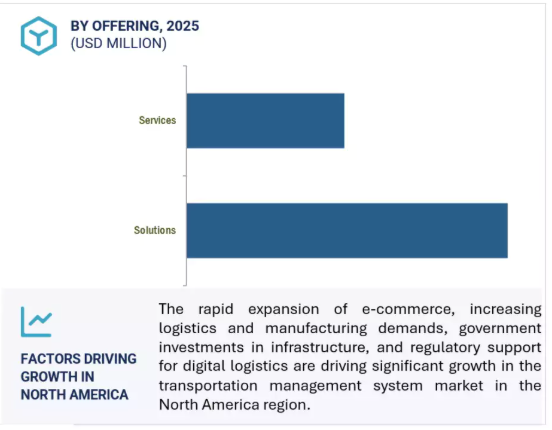

計画・実行ソリューション分野は予測期間中に最も高いCAGRで成長する見込み

TMS市場におけるプランニング&エグゼキューション・ソリューション分野は、急速に進化するロジスティクス需要とデジタル変革に牽引され、予測期間を通じて最も高い年平均成長率(CAGR)を達成すると予測されます。企業は、輸送計画を合理化し、実行を自動化し、高度な積荷最適化、輸送会社の選択、エンドツーエンドの貨物追跡をサポートする統合TMSソリューションをますます優先するようになっています。サプライチェーンが複雑化し、電子商取引が拡大する中、企業はリアルタイムの可視性と予測分析を提供し、業務効率と顧客サービスを強化するソリューションを求めています。

最近の動向としては、クラウドベースのTMSの急速な採用や、人工知能(AI)、IoTセンサー技術、モバイルアプリケーションの統合が挙げられ、より高い柔軟性とデータ主導の意思決定を実現しています。特筆すべきは、高度な貨物寸法計測ツールと物流管理プラットフォームを融合させたGrasshopper LabsとFreightSnapの2025年のコラボレーションのようなパートナーシップが、継続的な市場革新を実証していることです。持続可能性、拡張性、ラストマイル配送を重視することで、計画・実行部門が急成長しており、TMSにおける自動化・協調的アプローチへの市場シフトが浮き彫りになっています。

予測期間中、道路輸送モードセグメントが最大の市場シェアを占める見込み

世界の商業道路輸送は大幅な成長を遂げ、既存の輸送インフラに大きな負担をかけるとともに、スムーズでタイムリーな輸送の流れを確保するため、車両移動の正確な監視と効率的な管理を可能にする高度な輸送管理システム(TMS)に対する緊急の需要を生み出しています。TMSの普及は、洗練されたリアルタイム追跡、ルート最適化、合理化された積荷管理ソリューションを通じて、混雑を緩和し、輸送効率を高める上で重要な役割を果たすことを浮き彫りにしています。TMSプラットフォームにおけるAI、テレマティクス、IoTの統合は、道路輸送の信頼性とコスト効率を改善するために不可欠な、強化された可視性、予測分析、自動化された意思決定サポートを物流プロバイダーと荷送人に提供することで、フリートオペレーションを変革しています。

電気自動車やコネクテッドカーの利用拡大により、道路ベースのロジスティクスのデジタル化がさらに加速し、データ主導型のパフォーマンス向上が可能になり、持続可能な取り組みが支援されます。さらに、自律走行技術やコネクテッド・ビークル技術の台頭により、道路輸送特有の課題に合わせたTMSソリューションに対する需要が高まっています。2025年時点で、道路輸送はTMS市場シェアの約45%から50%を占めています。これは、電子商取引の急速な拡大、より迅速な配送に対する消費者の期待の進化、スマート輸送インフラに対する政府の投資が原動力となっています。これらの要因により、道路輸送はTMS市場の主要セグメントとして位置付けられ、業務効率化と増大する世界的な交通量の管理が促進されます。

北米の輸送管理システム(TMS)市場は、数多くの技術的進歩、規制の大幅な更新、戦略的な業界拡大が原動力となり、引き続き世界的に優位を保っています。この地域のリーダーシップは、クラウドベースのソリューションの急速な採用、モノのインターネット(IoT)センサーの強固な統合、動的なルートプランニングとリアルタイム分析のための人工知能の先進的なアプリケーションによって強化されており、これらはすべて、物流プロバイダーと荷送人のオペレーションの可視性と効率を向上させます。アメリカ運輸省連邦道路局(FHWA)のパフォーマンス測定、移動の信頼性、渋滞緩和、排出量追跡に関する規則など、最近の政策の進展は、道路インフラ、透明性、持続可能性に関するより高い基準を奨励するものです。さらに、アメリカ運輸省と連邦自動車運送安全局による新たな規制緩和措置は、コンプライアンスを合理化し、運送事業者の運営コストを削減することで、市場の柔軟性とイノベーションを促進します。電子商取引フルフィルメント、ラストワンマイル配送、グリーンイニシアティブへの戦略的投資は、先進的なTMSプラットフォームへの需要を高め続けています。これらの動きを総合すると、北米は輸送管理システムの最大市場としての地位を確立しています。

2025年4月、C.H.ロビンソンはトライアンフ・ファイナンシャルと提携し、革新的なデジタル決済サービス「C.H.ロビンソン・ファイナンシャル」を開始しました。この新プログラムは、トライアンフのLoadPayデジタルアカウントとC.H. ロビンソンのTMSに統合されたファクタリングを通じて、輸送業者に即時キャッシュフローとほぼ即時の請求書支払いを提供します。このイニシアチブは、業界全体の支払い遅延に対処し、輸送会社の流動性を高め、バックオフィスのプロセスを合理化することで、運賃支払いソリューションにおけるスピードと効率の新たな基準を打ち立てるものです。

2025年5月、ワイズテック・グローバルは、アメリカに本社を置くE2openを企業価値21億米ドルで買収する拘束力のある契約を締結しました。この買収により、E2openの広大なマルチエンタープライズサプライチェーンネットワークとクラウドベースのプラットフォームをカーゴワイズのエコシステムに統合することで、世界貿易と物流のオペレーティングシステムになるというWiseTechのビジョンが強化されます。

2025年3月、デカルト・システムズ・グループは、3GTMSを約1億1500万米ドルで買収すると発表しました。この買収により、北米におけるDescartesのクラウドベースのTMSサービスが拡大され、特に国内陸上輸送の最適化が可能になります。3GTMSの統合により、高度なプランニング、格付け、ルーティングツールがデカルトの既存プラットフォームに追加され、複雑なサプライチェーンオペレーションを管理する荷送人、ブローカー、3PLにとっての価値が高まります。

2025年4月、デカルトはパレードとの戦略的パートナーシップを通じてTMSエコシステムを拡大し、「CoDriver AI」機能を貨物ブローカー業務に組み込みました。この提携により、仲介業者はAIを活用した輸送業者とのエンゲージメント、予測分析、業務効率化を実現し、インテリジェントな自動化とリアルタイムの意思決定サポートに対する市場の期待が高まる中、デカルトのTMS製品はさらに差別化されています。

輸送管理システム市場上位企業リスト

輸送管理システム市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。輸送管理システム市場の主要企業は以下の通りです。

Oracle (US)

SAP (Germany)

Manhattan Associates (US)

C.H. Robinson (US)

Trimble (US)

Wisetech Global (Australia)

Descartes (Canada)

Generix Group (France)

Körber AG (Germany)

Blue Yonder (US)

Uber Freight (US)

Alpega Group (Belgium)

WWEX Group (US)

Infor (US)

Kinaxis (Canada)

Shipwell (US)

Aptean (US)

RateLinx (US)

oTMS (China)

nShift (UK)

BlueRock TMS (US)

Elemica (US)

Tesisquare (Italy)

vTradEx (China)

Shiptify (France)

Logistically (US)

IntelliTrans (US)

Allotrac (Australia)

Revenova (US)

Princeton TMZ (US)

CTSI Global (US)

PCS Software (US)

Shipsy (India)

【目次】

はじめに

30

研究方法論

34

要旨

43

プレミアムインサイト

46

市場概要

48

5.1 はじめに

5.2 市場ダイナミクスの推進要因:輸送インフラの近代化により、複合一貫輸送ロジスティクスの導入が進む ・ リアルタイムデータ分析と可視化により、効率的な輸送管理システムへの需要が高まる ・ サプライチェーンの多様化により、市場拡大が加速する ・ 阻害要因:業界標準とプロトコルが断片化している ・ データ移行の課題がTMSの導入と市場成長を妨げる TMSと倉庫業務のリアルタイム同期化 可能性 持続可能性とグリーン物流の推進 スマートシティと都市物流の統合 高度なリバース・ロジスティクスのオーケストレーション 課題 貿易摩擦と関税の変動が市場の勢いを抑制 TMSと企業システム間のシステム統合の複雑さ シームレスなTMS統合のためのEDIとAPIワークフローの橋渡し

5.3 輸送管理システムの歴史

5.4 エコシステム分析 プラットフォームプロバイダー システムインテグレーター ソリューション/サービス&ロジスティクスプロバイダー マルチエンタープライズコラボレーションプラットフォーム 規制機関、標準、コンプライアンス

5.5 ケーススタディ分析 ケーススタディ 1: テトラパック、オラクルのクラウドでグローバル・ロジスティクスを近代化 ケーススタディ 2: 事例3:カーハートがマンハッタンTMSソリューションをサプライチェーンに導入 事例4:ビラードがマーキュリーゲートTMSでアウトバウンドロジスティクスを再構築 事例5:トリムブルの輸送ソリューションがマッコイグループの効率化とイノベーションを促進 事例6:エイブリィ・デニソンがトランスプレイスTMSを採用し、アメリカとメキシコの税関コンプライアンスを簡素化

5.6 バリューチェーン分析

5.7 価格分析 TMSソリューション&サービスの平均販売価格(主要企業別)(2024年) TMSソリューションの指標価格(月額)(輸送形態別)(2024年

5.8 技術分析 主要技術 人工知能と機械学習 クラウドネイティブとSaaSアーキテクチャ モノのインターネットとテレマティクスの統合 補助技術 企業資源計画 Eコマースと注文管理プラットフォーム 補助技術 自律走行車とコネクテッドカー 倉庫管理システム

5.9 特許分析方法論輸送管理システム市場:主要特許(2016年~2025年)

5.10 顧客のビジネスに影響を与えるトレンド/混乱

5.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 規制ランドスケープ 規制機関、政府機関、その他の組織- 国際標準化機構- 一般データ保護規制- 連邦自動車運送事業安全局(FMCSA)- 連邦道路管理局(FHWA)- 海事管理局(MARAD)- 連邦航空局(FAA)- 連邦鉄道管理局(FRA)- 電気電子技術者協会- CEN/ISO

5.13 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者 購入基準

5.14 2025~2026年の主な会議とイベント

5.15 交通管理システム市場の技術ロードマップ 短期ロードマップ(2025~2026年) 中期ロードマップ(2027~2028年) 長期ロードマップ(2029~2030年)

5.16 交通管理システム市場におけるAI/ジェネレーティブAIのインパクト 交通管理システム市場におけるAI/ジェネレーティブAIのユースケース

5.17 投資と資金調達のシナリオ(2024年

5.18 輸送管理システム市場におけるベストプラクティス

5.19 現在のビジネスモデルと新たなビジネスモデル

5.20 輸送管理で使用されるツール、フレームワーク、技術5.21 2025年米国運賃-輸送管理システム市場の影響 主要運賃価格影響分析- 戦略的シフトと新たなトレンド 国・地域への影響- アメリカ- 中国- ヨーロッパ- アジア太平洋(中国を除く) エンドユーザーへの影響- 3PL- 荷主- 貨物輸送業者- その他のエンドユーザー

輸送管理システム市場、サービス別

92

6.1 オファリングの導入: 輸送管理システム市場の促進要因

6.2 ソリューション 需要を喚起する輸送管理の強化とデジタル化の台頭 プランニングと実行 オーダー管理 監査、支払い、クレーム 分析とレポート ルーティングとトラッキング その他のソリューション

6.3 サービス 特定のビジネスニーズに合わせた最適化されたロジスティクス戦略に対する需要の高まりが市場を牽引 プロフェッショナルサービス – コンサルティング – 統合と導入 – サポートとメンテナンス 管理サービス

輸送管理システム市場、輸送手段別

111

7.1 はじめに 輸送モード 輸送管理システム市場の促進要因

7.2 道路:路上商業輸送の増加が市場成長を促進

7.3 鉄道:顧客中心のルート最適化オプションが市場を牽引

7.4 航空路 国際的な電子商取引の増加がセグメント成長を牽引

7.5 海運 国際海上輸送コストの上昇が管理システムの需要を押し上げる

輸送管理システム市場:エンドユーザー別

118

8.1 導入エンドユーザー:輸送管理システム市場の促進要因

8.2 3PLは手作業を排除し、効率を高める必要があり、市場成長を促進

8.3 荷主はサプライチェーンと顧客との関係を改善する必要があり、市場を牽引

8.4 グローバルサプライチェーンにおける複雑なロジスティクスオペレーションを管理・最適化する貨物輸送事業者

8.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2228

- 極低温粉砕市場2025年(世界主要地域と日本市場規模を掲載):垂直型、卓上型

- 血中ケトン体測定器の世界市場2025:メーカー別、地域別、タイプ・用途別

- トウゴマ実の世界市場2025:種類別(食品用、医薬品/化粧品用、工業用/技術用)、用途別分析

- 紫外線安定剤市場2025年(世界主要地域と日本市場規模を掲載):紫外線吸収剤、HALS(ヒンダードアミン系光安定剤)、安息香酸塩

- インスリンの世界市場展望:2035年までCAGR 4.1%で成長し、315億ドル規模に達すると推定

- フェナジンメトサルフェート(CAS 299-11-6)の世界市場2019年~2024年、予測(~2029年)

- 世界の軍事用個人用保護具(PPE)市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- HPLCカラムの世界市場(2025-2035):シリカ系カラム、ポリマー系カラム、アルミニウム酸化物系カラム、シェア、成長、動向、予測

- 世界のプール用太陽熱暖房システム市場

- 世界の金属加工油市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- バニリンイソブチレートの世界市場

- AIスマートウォッチ市場2025年(世界主要地域と日本市場規模を掲載):子供用AIスマートウォッチ、大人用AIスマートウォッチ、高齢者用AIスマートウォッチ