世界の試験・検査・認証(TIC)市場規模/シェア/動向分析レポート(2025年~2030年):農業&食品、自動車、その他

市場概要

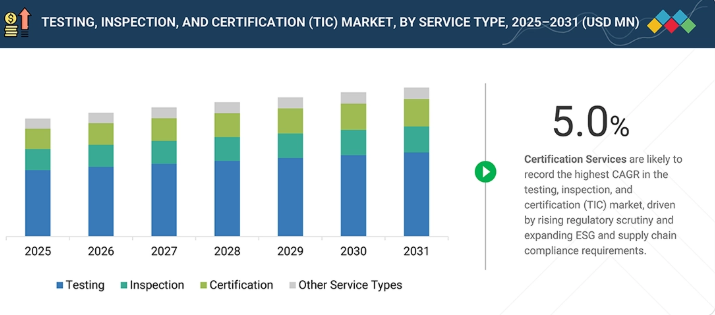

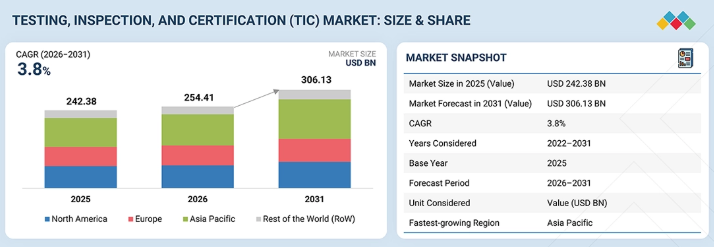

世界の試験・検査・認証(TIC)市場は、2026年の2,544億1,000万米ドルから、2031年までに3,061億3,000万米ドルへと、年平均成長率(CAGR)3.8%で拡大すると予測されています。市場の勢いは、規制要件の厳格化、品質とトレーサビリティに対する購入者の期待の高まり、そして製造、自動車、エネルギー、医療、インフラ産業における保証ニーズの拡大によって支えられています。サービスプロバイダー各社は、自動化、ラボ間の連携、およびリモート監査ワークフローを拡大し、多国間プログラムにおける処理時間と一貫性の向上を図っています。持続可能性の保証、環境・社会・ガバナンス(ESG)の検証、およびサプライチェーンの透明性向上プログラムが、回復力のある貿易の流れと相まって需要を拡大させています。リスク管理の優先度の高さは、引き続き強力な追い風となっています。

市場規模と予測

• 2026年の市場規模:2,544億1,000万米ドル

• 2031年の予測市場規模:3,061億3,000万米ドル

• 年平均成長率(CAGR、2026-2031年):3.8%

• 認証サービス:最も高いCAGR

• アジア太平洋地域:最大の市場シェア

主なポイント

アジア太平洋地域は、2026年に約38%の市場シェアを占める最大の地域になると予想され、予測期間中も最も急速に成長する市場であり続けるでしょう。

認証サービスは、2026年から2031年にかけて5.0%という最も高いCAGRを記録する見込みです。

アウトソーシングされたTICサービスは、2031年に市場シェアの約50%を占めると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.3%で成長する見込みです。

農業・食品分野の用途は、食品安全規制の強化や、農場から食卓に至るサプライチェーン全体でのトレーサビリティおよび汚染検査のニーズの高まりに支えられ、2026年から2031年にかけて4.5%という最も高いCAGRを記録すると見込まれます。

世界的なTICサービスプロバイダー(SGS SA、ビューローベリタス、DEKRA、TÜV SÜD、TÜV Rheinland、Intertek Group plc)は、試験、検査、認証、保証サービスからなる幅広いエンドツーエンドのポートフォリオを通じて市場を牽引しています。

世界中の中小企業(Cotecna、RINA、Nemko、NMi Group、MET Laboratories)は、ニッチな分野における専門知識、迅速な現地対応、そして柔軟で顧客に合わせたサービス提供を通じて、TICサービスを提供しています。

試験、検査、認証(TIC)市場は、規制順守の強化、安全性と品質に対する買い手の期待の高まり、そして堅調な国境を越えた貿易の流れに支えられ、着実に拡大する見込みです。また、連携された研究所、自動化、リモート監査、および処理時間と一貫性を向上させる迅速なデジタル報告を通じたサービス提供のデジタル化により、成長はさらに強化されています。サステナビリティ保証、サプライチェーンのデューデリジェンス、トレーサビリティ文書化への需要の高まりは、TICの範囲をコンプライアンスを超えて継続的なリスクおよびパフォーマンスの検証へと拡大させ、グローバル産業にとって不可欠な信頼の基盤としての役割を強化しています。

顧客の顧客に影響を与えるトレンドと変革

コンプライアンスへの期待が変化する中、各業界がサステナビリティ保証、トレーサビリティ、データ駆動型の検証をますます重視するようになり、試験・検査・認証(TIC)市場の収益構造が再構築されています。定期的な試験や現地監査を中心とした従来のサービスモデルは、透明性と処理時間を強化するリモート監査ワークフロー、コネクテッドラボ、迅速なデジタル報告によって補完されつつあります。この変化により、ESG保証、サプライチェーン・デューデリジェンス・プログラム、サイバーセキュリティおよびデータコンプライアンス・サービス、リスクベースの資産健全性サービスを通じて、TICサービスプロバイダーに新たな収益機会が生まれている一方で、多国間事業における一貫性も向上しています。産業製造、エネルギー、インフラ、自動車、消費財、ヘルスケアの各バリューチェーンにおいて、需要が高まっています。

主要企業・市場シェア

市場エコシステム

試験・検査・認証(TIC)市場は、規則策定者、監督機関、サービスプロバイダー、イネーブラー、エンドユーザーを結びつけるエコシステムを通じて機能しています。ISO、IEC、ASTM、ANSIなどの標準化団体は要件や試験方法を公表し、一方、FDA、欧州当局、認定機関などの規制当局や認定機関は、必須のコンプライアンスを定義し、試験所や認証機関を承認しています。SGS、ビューローベリタス、インターテック、TÜV SÜD、TÜVラインランド、DEKRAなどのTICサービスプロバイダーは、独立した試験、検査、監査、および認証サービスを提供しています。イネーブラーは、実験室用機器、非破壊検査(NDT)ツール、校正、およびワークフローソフトウェアを供給しています。需要は、世界中の自動車、航空宇宙、エネルギー、金属、小売、ヘルスケア分野のメーカーや資産所有者から生じています。

地域

予測期間中、アジア太平洋地域が世界の試験・検査・認証(TIC)市場において最大の市場シェアを獲得し、最も高い年平均成長率(CAGR)を示すと見込まれます

アジア太平洋地域は、世界の試験・検査・認証(TIC)市場において最大のシェアを占めており、中国、インド、日本、韓国、および東南アジアにおける製造拠点の拡大、輸出志向のサプライチェーン、規制執行の強化に支えられ、最も急速に成長する地域となるでしょう。自動車、エレクトロニクス、消費財、およびエネルギー転換関連の製造分野における活発な活動により、販売先の市場要件を満たすための製品試験、サプライヤー監査、工場検査、および認証サービスへの需要が高まっています。製品標準化、安全基準の遵守、および持続可能性の保証に対する政府の注力が、地域全体での導入をさらに後押ししています。同時に、サービスプロバイダーは、リモート監査や迅速な報告を含む実験室の処理能力とデジタル提供体制を拡大しており、処理期間の短縮を図るとともに、TIC市場におけるアジア太平洋地域のグローバルな成長拠点としての役割を強化しています。

試験・検査・認証(TIC)市場:企業評価マトリックス

試験・検査・認証(TIC)市場のマトリックスにおいて、SGS SAは、そのグローバルな規模と、試験、検査、認証、保証サービスからなる幅広いエンドツーエンドのポートフォリオに支えられ、「スター」として際立っています。DEKRAは「新興リーダー」として位置付けられており、的を絞った事業拡大と、モビリティ、産業保証、およびサステナビリティ関連プログラムへの注力の強化を通じて、その存在感を高めています。その他の主要プレイヤーは、「広範なプレイヤー」カテゴリー内で引き続き強固な地位を維持しており、その基盤となっているのは、多様化した地域ネットワーク、深い規制に関する専門知識、およびセクター固有の能力です。同時に、専門業者や地域密着型のプロバイダーも、迅速な現地対応、ニッチな技術的専門性、そして複数拠点におけるコンプライアンスやトレーサビリティのニーズに対応するデジタル化されたサービス提供を通じて、存在感を高め続けています。

主要市場プレイヤー

SGS SA (Switzerland)

Bureau Veritas (France)

Intertek Group plc (UK)

TÜV SÜD (Germany)

DEKRA (Germany)

Eurofins Scientific (Luxembourg)

DNV GL (Norway)

Applus+ (Spain)

TÜV Rheinland (Germany)

TÜV Nord Group (Germany)

UL LLC (US)

Element Materials Technology (UK)

ALS (Australia)

SOCOTEC (France)

Kiwa (Netherlands)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

現在の市場状況、バリューチェーンの背景、および競争の激化に影響を与える要因の概要を提示します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

規制の強化および適合性評価の義務化による、第三者TICサービスへの需要の急増

4.2.1.2

製品の複雑化に伴う、適格性試験、サプライヤー監査、およびライフサイクル監視に対する要件の高まり

4.2.1.3

サステナビリティおよび ESG アシュアランスへの注目度が高まる中、監査可能な証拠および独立した検証の採用が増加しています。

4.2.1.4

グローバル化したサプライチェーン全体における、標準化されたコンプライアンス・プログラムの差し迫った必要性

4.2.2

制約

4.2.2.1

価格圧力の高まりとサービスのコモディティ化により、成熟した TIC セグメントにおける利益率の拡大が制限されています。

4.2.2.2

国ごとの認定および規制当局による承認までの期間が長く、新サービスの展開が遅れています。

4.2.3

機会

4.2.3.1

EV バッテリー試験、電子機器の信頼性、およびサイバーセキュリティ/コンプライアンス評価に対する需要の拡大

4.2.3.2

クロスセルや複数年にわたる顧客エンゲージメントを可能にする統合 TIC プログラムの採用拡大

4.2.3.3

リモート監査、コネクテッドラボ、データプラットフォームなど、デジタル提供モデルの推進、およびターンアラウンドタイムとスケーラビリティの向上

4.2.3.4

パートナーシップ、ラボ、買収を通じて、浸透率の低い国やサブアプリケーションにおけるプレゼンスを拡大する

4.2.4

課題

4.2.4.1

標準の断片化により、再試験、文書化、およびサービス提供コストが増加している

4.2.4.2

デジタル化およびリモート実行によるデータ整合性と一貫したグローバル品質の維持

4.3

未充足ニーズと未開拓領域

4.4

相互接続された市場とセクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界の動向

市場構造、成長要因、制約、および業績に影響を与える短期的な転換点を強調しています。

5.1

ポーターの5つの力分析

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の自動車産業の動向

5.2.4

世界の消費財・小売産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

主要な会議およびイベント(2026年~2027年)

5.6

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.7

ケーススタディ分析

5.8

2025年米国関税の影響 – 試験、検査、および認証市場

5.8.1

はじめに

5.8.2

主要な関税率

5.8.3

価格への影響分析

5.8.4

国・地域への影響

5.8.4.1

米国

5.8.4.2

欧州

5.8.4.3

アジア太平洋

5.8.5

最終用途への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

6.1

主要技術

6.1.1

試験および検査ワークフローのためのAIを活用した欠陥検出および自動レポート生成

6.1.2

安全な証拠収集、電子署名、および監査証跡プラットフォームを活用した遠隔およびデジタル監査

6.1.3

IoTデータストリームとリスクベースの監視アプローチを活用した継続的コンプライアンスモデル

6.2

補完的な技術

6.2.1

製造ラインにおける高スループットの自動視覚検査のためのマシンビジョンとエッジ分析

6.2.2

大規模で複雑な資産へのより安全なアクセスと迅速な検査のためのロボティクス、ドローン、およびデジタルツイン

6.3

関連技術

6.3.1

リアルタイム保証を支える産業用IoTプラットフォームおよび接続されたセンサーネットワーク

6.3.2

安全なコンプライアンスデータ管理を可能にするクラウド、サイバーセキュリティ、およびトレーサビリティプラットフォーム

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

将来の応用

6.7

AI/ジェネレーティブAIが試験・検査・認証市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

試験、検査、認証(TIC)市場におけるメーカー/OEMが実践するベストプラクティス

6.7.3

試験、検査、認証市場におけるAI導入に関するケーススタディ

6.7.4

相互に連携したエコシステムと市場プレイヤーへの影響

6.7.5

AIを統合した、AIを活用した試験・検査・認証サービスの導入に対する顧客の準備状況

7

規制環境

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要なステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購買基準

8.4

購入者のステークホルダーと購買評価基準

8.5

導入の障壁と内部的な課題

8.6

様々な最終用途産業における未充足ニーズ

9

調達形態別 試験・検査・認証(TIC)市場

市場規模、数量および予測 – 百万米ドル

9.1

はじめに

9.2

社内

9.3

外部委託

10

試験、検査、認証(TIC)市場、サービス種別

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

試験サービス

10.2.1

EMC/EMI試験

10.2.2

食品試験

10.2.3

石油・石油化学試験

10.2.4

材料試験

10.2.5

その他の試験サービス

10.3

検査サービス

10.4

認証サービス

10.4.1

品質管理

10.4.2

労働安全衛生マネジメント

10.4.3

環境および持続可能性

10.4.4

資産管理

10.4.5

情報セキュリティ

10.4.5.1

ISO/IEC

10.4.5.2

ISO/IEC 20000-1

10.4.5.3

SOC

10.4.5.4

ISO/IEC

10.4.5.5

ISO/SAE

10.4.5.6

CSA STAR 認証

10.4.5.7

その他の情報セキュリティサービス

10.4.6

エネルギー管理

10.4.6.1

ISO

10.4.6.2

ISO

10.4.6.3

LEED

10.4.6.4

BREEAM

10.4.6.5

エナジースター認証

10.4.6.6

その他のエネルギー管理サービス

10.4.7

食品監査および認証

10.4.7.1

ISO

10.4.7.2

FSSC

10.4.7.3

HACCP

10.4.7.4

BRCGS

10.4.7.5

SQF

10.4.7.6

IFS

10.4.7.7

その他の食品監査および認証サービス

10.4.8

消費者安全

10.4.9

その他の認証サービス

10.4.9.1

社会的責任

10.4.9.2

サステナブル・ファイナンス

10.4.9.3

サステナブル・プロキュアメント

10.4.9.4

ガバナンス

10.4.9.5

DEIおよび労働力に関する認証

10.5

その他のサービス種別

11

用途別試験・検査・認証(TIC)市場

市場規模、数量および予測 – 百万米ドル

11.1

はじめに

11.2

消費財および小売

11.2.1

パーソナルケアおよび美容製品

11.2.2

耐久消費財

11.2.3

ソフトラインおよびアクセサリー

11.2.4

玩具および幼児向け製品

11.2.5

電気・電子機器

11.2.6

その他の消費財・小売用途

11.3

農業・食品

11.3.1

種子・作物

11.3.2

肥料

11.3.3

農産物

11.3.4

食品

11.3.5

林業

11.3.6

その他の農業・食品用途

11.4

化学

11.4.1

資産保全管理

11.4.2

プロジェクトライフサイクル管理

11.4.3

完成品

11.4.4

化学原料

11.4.5

その他の化学用途

11.5

建設およびインフラ

11.5.1

プロジェクト管理

11.5.2

資材管理

11.5.3

建設機械・設備管理

11.5.4

施設点検・管理

11.5.5

その他の建設・インフラ分野での応用

11.6

エネルギー・電力

11.6.1

エネルギー源管理

11.6.2

発電

11.6.3

配電

11.6.4

資産保全管理

11.6.5

プロジェクトライフサイクルモニタリング

11.6.6

その他のエネルギー・電力分野での応用

11.7

産業・製造

11.7.1

サプライヤー関連の用途

11.7.2

生産および製品関連の用途

11.7.3

プロジェクト関連の用途

11.7.4

その他の産業および製造用途

11.8

医療およびライフサイエンス

11.8.1

医療機器

11.8.2

健康、美容、ウェルネス用途

11.8.3

臨床用途

11.8.4

実験室用途

11.8.5

バイオ医薬品および医薬品用途

11.8.6

その他の医療・ライフサイエンス分野での用途

11.9

鉱業

11.9.1

検査およびサンプリング用途

11.9.2

分析用途

11.9.3

探査用途

11.9.4

冶金およびプロセス設計用途

11.9.5

生産およびプラント管理

11.9.6

現場運営および閉鎖の用途

11.9.7

プロジェクトのリスク評価および軽減策

11.9.8

その他の鉱業の用途

11.10

石油・ガスおよび石油製品

11.10.1

上流部門

11.10.2

ダウンストリーム

11.10.3

バイオ燃料および原料

11.10.4

石油化学製品

11.10.5

資産保全管理

11.10.6

プロジェクトライフサイクルアセスメント

11.10.7

その他の石油・ガスおよび石油関連用途

11.11

公共部門

11.11.1

製品適合性評価

11.11.2

モニタリング

11.11.3

評価

11.11.4

その他の公共部門での用途

11.12

自動車

11.12.1

電気システムおよび部品

11.12.2

電気自動車、ハイブリッド電気自動車、およびバッテリーシステム

11.12.3

テレマティクス

11.12.4

燃料、流体、および潤滑剤

11.12.5

内装および外装材料および部品

11.12.6

車両検査

11.12.7

型式認定試験

11.12.8

その他の自動車用途

11.13

航空宇宙

11.13.1

航空宇宙製造

11.13.2

航空管理

11.13.3

その他の航空宇宙用途

11.14

船舶

11.14.1

船舶用燃料システムおよびコンポーネント管理

11.14.2

船舶の船級

11.14.3

船舶用資材および機器管理

11.14.4

その他の船舶用途

11.15

鉄道

11.15.1

列車の製造および生産モニタリング

11.15.2

インフラ管理

11.15.3

その他の鉄道用途

11.16

サプライチェーンおよびロジスティクス

11.16.1

包装およびハンドリング

11.16.2

リスク管理

11.16.3

その他のサプライチェーンおよびロジスティクス用途

11.17

ITおよび通信

11.17.1

通信およびITインフラ機器

11.17.2

モジュールおよびデバイス

11.18

スポーツおよびエンターテインメント

11.18.1

スポーツ会場および施設

11.18.2

スポーツ用品および保護具

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 3611

- サルビアノール酸Aの世界市場

- 発光LEDグリル&パネルの世界及び日本市場2026年:種類別(グリルコンターライト、イルミネーションパネル)

- ファストグリーンFCF市場:グローバル予測2025年-2031年

- 商用車用塗装&コーティングの世界市場2025:種類別(水性コーティング、溶剤コーティング剤、粉体コーティング剤、高固形分コーティング剤)、用途別分析

- コンピュータ支援ディスパッチの世界市場規模調査:コンポーネント別(ソリューションとサービス)、アプリケーション分野別(コール管理、ディスパッチユニット管理、レポーティングと分析)、展開タイプ別、組織規模別、業種別、地域別予測:2022年~2032年

- パワーフィルムコンデンサの中国市場:ACフィルムコンデンサ、DCフィルムコンデンサ

- カジノマネジメントシステムのグローバル市場規模調査、コンポーネント別(ソリューションとサービス)、用途別(会計、セキュリティと監視、プレイヤー追跡、ホテルとホスピタリティ、分析、デジタルコンテンツ管理)、地域別予測:2022-2032年

- 世界の拡声器市場(2025 – 2030):製品別、機能別、部品別、接続性別分析レポート

- 医療・病院用家具の世界及び日本市場2026年:種類別(患者室用家具、診療・手術用家具、共用エリア用家具、医療スタッフ用オフィス家具)

- タルトロン酸の世界市場

- PCBフォトイメージャブルソルダーレジストインクの世界市場2025:種類別(スクリーン印刷式、静電スプレー式、その他)、用途別分析

- 2′,4′-ジニトロアセトアニリド(CAS 610-53-7)の世界市場2020年~2025年、予測(~2030年)