世界の単一素材包装フィルム市場(2025 – 2030):種類別、包装形態別、最終用途別、地域別 分析レポート

市場概要

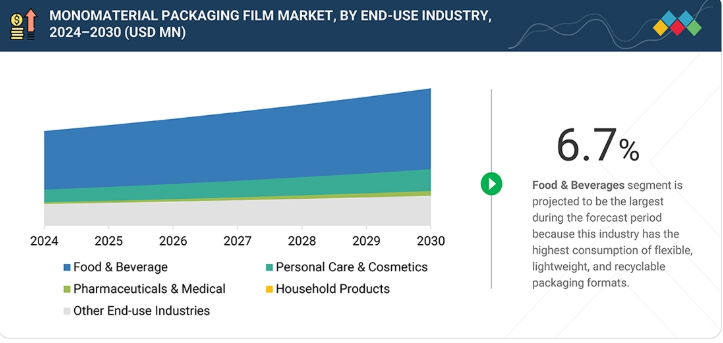

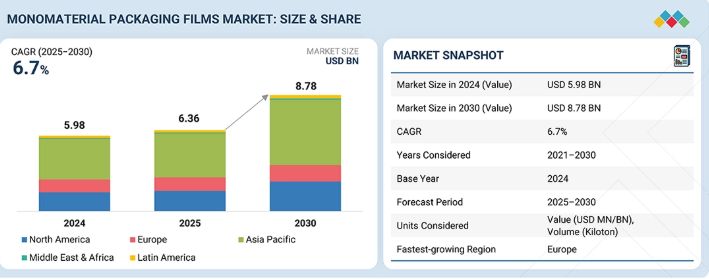

単一素材包装フィルム市場は、予測期間中に年平均成長率(CAGR)6.7%で拡大し、2025年の63億6,000万米ドルから2030年には87億8,000万米ドルに達すると見込まれています。単一素材包装フィルムへの需要の高まりは、その優れたリサイクル性に支えられており、ブランドやメーカーが、世界的に厳格化するサステナビリティおよび循環型経済に関する規制を満たす包装へと移行していることが背景にあります。

主なポイント

2024年時点で、アジア太平洋地域の単一素材包装フィルム市場は売上高シェアの45.7%を占めました。

種類別では、PP(ポリプロピレン)セグメントが2025年から2030年の期間において、8.3%という最も高いCAGRを記録すると予想されます。

包装形態別では、パウチセグメントが2025年から2030年にかけて、7.6%という最も高いCAGRで成長すると予測されています。

最終用途産業別では、食品・飲料セグメントが市場を支配すると予想され、2024年には売上高シェアの51.8%を占める見込みです。

Amcor Plc、Mondi、およびTOPPAN Holdings Inc.は、その強力な市場シェアと製品ラインナップから、単一素材包装フィルム市場(世界)における主要企業として特定されました。

Glenroy, Inc.、Printpack、C-P Flexible Packagingなどは、専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての潜在力を示すことで、スタートアップや中小企業の中でも際立った存在となっています。

ブランド各社が、リサイクルが困難な多層ラミネートから、小売業者のリサイクルに関する取り組みや各国の循環型経済の目標に沿った単一ポリマー構造へと移行するにつれ、単一素材包装フィルムへの移行が加速しています。同時に、EVOHの分散性の向上、メタライゼーション技術の改良、シーラント層の特性改善など、PEおよびPPベースのバリア構造の進歩により、これらのフィルムは、コンバーターが従来の多層構造から得ていたのと同等の保護性能と加工性を提供できるようになっています。

顧客の顧客に影響を与えるトレンドとディスラプション

単一素材の包装フィルムにより、包装エコシステムは再定義されつつあります。ブランド、コンバーター、小売業者は、規制や循環型経済の目標を達成するために、多層フィルムからリサイクル可能な単一PEおよび単一PP素材へと移行しています。このような変化は、バリア性能の向上、コスト削減、業務の簡素化に寄与し、消費者に、陳列効果が高く、製品を確実に保護する軽量で完全にリサイクル可能なパッケージを提供します。

主要企業・市場シェア

市場エコシステム

単一素材包装フィルムのエコシステムには、原材料を完成品に変換するために必要なすべてのプロセスが含まれます。市場参入企業の増加は製品ラインナップを拡充し、市場の供給面にプラスの影響を与えています。現在利用可能な単一素材包装フィルムは、高度で取り扱いが容易かつ費用対効果が高く、透過性が低い高性能素材を活用することで、製品の保存期間を延長しています。バリューチェーン分析の一般的なプロセスは、原材料の調達から始まります。その後、製造および組立工程へと進み、これには包装製品の製造、シール加工、ラベル貼付が含まれ、続いてマーケティングへと進みます

地域

予測期間中、アジア太平洋地域が世界の単一素材包装フィルム市場において最大の地域となる見込み

アジア太平洋地域は、その大規模な製造拠点、食品・飲料・パーソナルケア分野の急速な成長、およびリサイクル可能な単一PEおよび単一PPソリューションへの移行を背景に、単一素材包装フィルムにおける最大の地域市場となっています。中国、インド、インドネシア、ベトナムなどの国々は、高度な押出、コーティング、リサイクルインフラへの投資を行っており、これにより商業的な生産量の拡大を実現しています。持続可能な包装に対する消費者の需要の高まりに加え、政府主導の循環型経済イニシアチブや大量生産される日用消費財(FMCG)が相まって、単一素材フィルムに関連する消費とイノベーションの両面において、アジア太平洋地域の主導的役割を確固たるものにしています。

単一素材包装フィルム市場:企業評価マトリックス

単一素材包装フィルムの市場マトリックスにおいて、アムコール(スター)は、単一PEおよび単一PPの幅広い製品ポートフォリオにより市場で強固な基盤を築き、リーダーシップの地位を占めています。その他の市場リーダー各社は規模の拡大を図っていますが、アムコールは主要なFMCGブランドとより緊密に連携し、リサイクル可能な構造から環境に配慮した構造への移行を支援しています。トランスコンチネンタル社(新興リーダー)は、単一素材のPEおよびPPベースの構造における着実に成長する能力と技術的専門知識、ならびに持続可能なフレキシブル包装プラットフォームへの設備投資を活用し、その地位を固めつつあります。アムコールは、規模、イノベーションの幅広さ、および顧客との統合という点において、明らかにリーダーです。食品、パーソナルケア、家庭用品の各分野でリサイクル可能な単一素材フィルムの需要が高まっていることから、トランスコンチネンタル社には、リーダーのクアドラントを通じて成長する明確な機会があります。

主要市場プレイヤー

Amcor Plc (Switzerland)

Mondi (UK)

TOPPAN Holdings Inc. (Japan)

SABIC (Saudi Arabia)

Klöckner Pentaplast (Germany)

Huhtamaki (Finland)

Constantia Flexibles (Austria)

Sealed Air (US)

Transcontinental Inc. (Canada)

UFlex Limited (India)

Bischof+Klein SE & Co. KG (Germany)

ProAmpac (US)

TORAY INDUSTRIES, INC. (Japan)

Cosmo Films (India)

Novolex (US)

【目次】

1

はじめに

30

2

調査方法論

34

3

エグゼクティブ・サマリー

42

4

プレミアム・インサイト

47

5

市場概要

規制の動向とEコマースの需要を背景に、単一素材フィルムが持続可能なパッケージングの革新を牽引しています。

52

5.1

はじめに

5.2

市場の動向

5.2.1

推進要因

5.2.1.1

単一ポリマーのリサイクル可能性に対する規制上の優先順位付け

5.2.1.2

埋立地や海洋における多成分ポリマー廃棄物の削減に対する圧力の高まり

5.2.1.3

リサイクルのギャップが、完全にリサイクル可能な単一素材フィルムへの世界的な移行を後押ししています

5.2.1.4

Eコマースの成長により、軽量で保護性に優れた単一素材のパウチに対する需要が高まっています

5.2.2

制約要因

5.2.2.1

PE および PP グレードにおける樹脂コストの変動性の高まり

5.2.2.2

水分、酸素、および香気バリア性能における性能格差

5.2.3

機会

5.2.3.1

使用済みポリエチレン(PCR)のサプライチェーンへの統合

5.2.3.2

世界の機械的および化学的リサイクル業者との戦略的パートナーシップ

5.2.4

課題

5.2.4.1

多層機能性能の再現

5.2.4.2

フィルムリサイクルインフラの不均一性と汚染への感受性

5.3

未充足のニーズと未開拓分野

5.3.1

フィルムの性能を維持しつつ、バイオベースまたは再生原料を使用した先進的な単一素材フィルムのコスト削減

5.3.2

パウチにおいて、PETを真に代替できる高剛性単層フィルム

5.3.3

超低ガス透過性を必要とする、デリケートで高付加価値の製品(医薬品、化粧品)向けの、単層フィルムにおけるオーダーメイドのバリアソリューション

5.3.4

単一素材パッケージの普及における規制、インフラ、市場の成熟度の地域差に対応した地域別ソリューション

5.4

相互に関連する市場とセクター横断的な機会

5.4.1

相互に関連する市場

5.4.2

セクター横断的な機会

5.5

ティア1/2/3のプレーヤーによる戦略的動き

5.5.1

ティア1のプレーヤー:単一素材フィルムのイノベーションと規模拡大を牽引するグローバルリーダー

5.5.1.1

アムコール

5.5.1.2

モンディ

5.5.2

ティア2企業:循環性と市場リーチを拡大する主要なイノベーター

5.5.2.1

イノビア・フィルムズ

5.5.2.2

ユーフレックス・リミテッド

5.5.3

ティア3企業:ニッチな単一素材ソリューションを推進する新興の専門企業

5.5.3.1

ITP SPA

6

業界動向

競争力やサプライチェーンの変化に関する戦略的洞察により、進化する業界のダイナミクスを把握します。

67

6.1

ポーターの5つの力分析

6.1.1

新規参入の脅威

6.1.2

代替品の脅威

6.1.3

供給者の交渉力

6.1.4

購入者の交渉力

6.1.5

競合の激しさ

6.2

マクロ経済分析

6.2.1

はじめに

6.2.2

GDPの動向と予測

6.2.3

貿易およびグローバル・サプライチェーンの動向

6.3

バリューチェーン分析

6.4

エコシステム分析

6.5

価格設定分析

6.5.1

主要企業における平均販売価格の推移(タイプ別)

6.5.2

主要プレーヤー別の地域別平均販売価格の推移

6.6

貿易分析

6.6.1

HSコード392010に関連する輸入データ(国別、2020年~2024年)(千米ドル)

6.6.2

HSコード392010に関連する輸出データ、国別、2020年~2024年(千米ドル)

6.6.3

HSコード390210に関連する輸入データ、国別、2020年~2024年(千米ドル)

6.6.4

HSコード390210に関連する輸出データ(国別、2020年~2024年)(千米ドル)

6.7

主要な会議およびイベント、2025年~2026年

6.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

6.9

投資および資金調達のシナリオ

6.9.1

投資および資金調達のシナリオ

6.10

ケーススタディ分析

6.10.1

無溶剤接着剤を使用した全PP製リサイクル可能ラミネート

6.10.2

AMCOR社およびPFM社による全PE製リサイクル可能モッツァレラチーズ包装

6.10.3

MONDI社およびSKÅNEMEJERIER社による単一PP製リサイクル可能チーズ用フィルム

6.11

2025年の米国関税が単一素材包装フィルム市場に与える影響

6.11.1

はじめに

6.11.2

主な関税率

6.11.3

価格への影響分析

6.11.4

各地域への主な影響

6.11.4.1

米国

6.11.4.2

欧州

6.11.4.3

アジア太平洋地域

6.11.5

最終用途産業への影響

7

技術、特許、デジタル、AIの導入による戦略的変革

最先端技術とAIを活用し、持続可能でスマートなイノベーションによって単一素材包装に革命を起こします。

89

7.1

主要技術

7.1.1

機械方向および二軸延伸(MDO/DO)フィルムの延伸

7.1.2

メタロセンおよび制御構造ポリオレフィン樹脂

7.2

補完的技術

7.2.1

無溶剤ポリオレフィンラミネートシステム

7.2.2

リサイクル可能なバリア技術(SIOX、ALOX、および高バリア性 EVOH-in-PE/PP 設計)

7.3

関連技術

7.3.1

ポリオレフィン化学リサイクルおよび溶剤精製システム

7.3.2

スマート材料トレーサビリティおよびデジタルコンプライアンス・プラットフォーム

7.4

技術・製品ロードマップ

7.4.1

短期(2025年~2027年):性能安定化および製造統合段階

7.4.2

中期(2027年~2030年):高度な材料工学およびシステムレベルの統合フェーズ

7.4.3

長期(2030年~2035年以降):完全な循環化および材料の収束フェーズ

7.5

特許分析

7.5.1

はじめに

7.5.2

アプローチ

7.5.3

主要な出願者

7.6

将来の用途

7.6.1

状態監視用単一素材スマートセンサーフィルム

7.6.2

宇宙グレードの食品・機器包装用単一素材フィルム

7.6.3

形状変化型単一素材フィルム

7.7

AI/生成AIが単一素材包装フィルム市場に与える影響

7.7.1

主なユースケースと市場の可能性

7.7.2

単一素材包装フィルムにおけるベストプラクティス

7.7.3

単一素材包装フィルム市場におけるAI導入の事例研究

7.7.4

相互に関連する隣接エコシステムと市場プレイヤーへの影響

7.7.5

単一素材包装フィルム市場におけるジェネレーティブAI導入に対する顧客の準備状況

8

サステナビリティと規制環境

複雑な規制を乗り越え、環境に優しい包装を活用し、世界的なサステナビリティコンプライアンスを達成します。

105

8.1

地域ごとの規制とコンプライアンス

8.1.1

規制機関、政府機関、およびその他の組織

8.1.2

業界標準

8.2

サステナビリティの取り組み

8.2.1

単一素材包装フィルムのカーボンインパクトとエコアプリケーション

8.2.1.1

カーボンインパクトの削減

8.2.1.2

エコアプリケーション

8.3

サステナビリティへの影響および規制政策の取り組み

8.4

認証、表示、環境基準

9

顧客環境および購買者の行動

単一素材包装フィルムの収益性を左右する、購買者への重要な影響要因や満たされていないニーズを明らかにします。

114

9.1

意思決定プロセス

9.2

購入者のステークホルダーと購入評価基準

9.2.1

購入プロセスにおける主要なステークホルダー

9.2.2

購入基準

9.3

導入の障壁と内部的な課題

9.4

様々な最終用途産業における未充足ニーズ

9.5

市場の収益性

9.5.1

収益ポテンシャル

9.5.2

コスト動向

9.5.3

用途別マージン機会

10

包装形態別単一素材包装フィルム市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表2つ

122

10.1

はじめに

10.2

パウチ

10.2.1

高性能かつリサイクル可能な消費者向け包装用途に向けた単一素材パウチの最適化

10.3

バッグ

10.3.1

消費者の需要を牽引するための単一素材バッグの機能的完全性の向上

10.4

フィルムおよびラップ

10.4.1

市場を牽引するための性能とリサイクル性の最大化

10.5

ロールストックおよびシート

10.5.1

フレキシブル包装のイノベーションを加速させるための単一素材ロールストックおよびシートの最適化

10.6

その他の包装形態

11

単一素材包装フィルム市場(種類別)

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表2つ

128

11.1

はじめに

11.2

PE

11.2.1

需要の高い用途に向けたPEベースの単一素材包装フィルムにおける機能革新の加速

11.3

PP

11.3.1

高バリア性・高透明性用途における単一素材PPフィルムの性能変革の推進

11.4

PET

11.4.1

要求の厳しい包装用途における単一素材PETフィルムの性能能力の向上

11.5

PVC

11.5.1

高精度包装分野における単一素材PVCフィルムの機能的採用の強化

11.6

その他の種類

12

最終用途産業別単一素材包装フィルム市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表2つ

135

12.1

はじめに

12.2

食品・飲料

12.2.1

食品・飲料のサプライチェーンと店頭パフォーマンスを変革するための単一素材包装フィルムの最適化

12.3

パーソナルケア・化粧品

12.3.1

化粧品パッケージへの機能性コーティングおよび表面工学の統合による市場需要の促進

12.4

医薬品・医療

12.4.1

医療用フィルムにおける高速加工と規制順守の統合による需要の促進

12.5

家庭用品

12.5.1

家庭用フィルムの耐薬品性および機械的強度の向上による需要の牽引

12.6

その他の最終用途産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:PK 10387

- Nd-Fe-B磁石の世界及び日本市場2026年:種類別(接着型、焼結型)

- 世界のモジュラーフローリング市場規模/シェア/動向分析レポート(2025年~2031年):住宅、職場、医療、教育、小売

- ナトリウムシアン化物の世界市場

- 片頭痛治療薬の世界及び日本市場2026年:種類別(処方薬、一般用医薬品)

- 2,4-ビス-(ジメチルアミノ)-ピリミジン(CAS 1076-94-4)の世界市場2020年~2025年、予測(~2030年)

- 医療・病院用家具の世界及び日本市場2026年:種類別(患者室用家具、診療・手術用家具、共用エリア用家具、医療スタッフ用オフィス家具)

- 17β-プロピオン酸テストステロン(CAS 57-85-2)の世界市場2020年~2025年、予測(~2030年)

- パワーフィルムコンデンサの中国市場:ACフィルムコンデンサ、DCフィルムコンデンサ

- ファストグリーンFCF市場:グローバル予測2025年-2031年

- 定置型発電用水素燃料電池の世界市場(2026~2033):市場規模、シェア、動向分析

- レクリエーション用ボートのグローバル市場規模は2025年に159億6000万ドル、2031年までにCAGR 6.4%で拡大する見通し

- 商用車用塗装&コーティングの世界市場2025:種類別(水性コーティング、溶剤コーティング剤、粉体コーティング剤、高固形分コーティング剤)、用途別分析