世界のスーパーキャパシタ市場規模/シェア/動向分析レポート:種類別、静電容量範囲別、電極材料別(~2030年)

市場概要

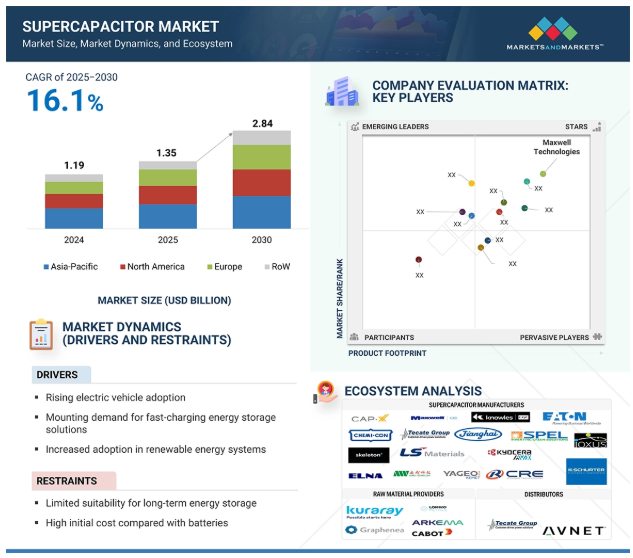

世界のスーパーキャパシタ市場規模は2024年に11億9000万米ドルと推定され、2025年の13億5000万米ドルから2030年には約28億4000万米ドルに増加し、2025年から2030年までの年平均成長率は16.1%で拡大すると予測されています。スーパーキャパシタ市場は、効率的で高性能なエネルギー貯蔵装置に対する需要が増加しているため、力強い勢いで成長しています。スーパーキャパシタは、即時充電、長寿命サイクル、高電力密度を提供するため、電気自動車、グリッドサポート、再生可能エネルギーシステム、産業用、民生用電子機器での使用に最適です。産業界が従来のバッテリーに代わるものを模索する傾向にある中、スーパーキャパシタは瞬時にエネルギーを供給し、性能の低下なしに繰り返される充放電サイクルに耐えることができるため、ますます人気が高まっています。市場は、電動モビリティの急増、ハイテクエネルギーハーベスティング技術、持続可能性の重視の高まりにより成長しています。また、ハイブリッドスーパーキャパシタは、従来のキャパシタとリチウムイオン電池のギャップを埋め、新たな用途を開拓しており、次世代エネルギーインフラの主要な推進力となっています。

推進要因:電気自動車の普及拡大

電気自動車(EV)の採用が増加していることは、特に効率的で高性能なエネルギー貯蔵ソリューションの必要性が高まる中で、スーパーキャパシタ市場を牽引する上で極めて重要です。スーパーキャパシタは、その急速な充放電能力、高い電力密度、長いライフサイクルにより、回生ブレーキ、スタート-ストップシステム、電力バッファリングなどのEVアプリケーションに最適です。これらの特性は、リチウムイオン電池と連携して短時間のエネルギー消費を処理しながら、自動車のエネルギー効率と性能を向上させます。有利な政策、燃費規制の強化、充電インフラの成長によって世界的なEV販売の増加に伴い、自動車メーカーは電気自動車やハイブリッド車にスーパーキャパシタ技術を統合しています。スーパーキャパシタは、多様な温度条件下で安定した性能を保証し、車載環境において耐久性と信頼性を提供します。小型でサイクル寿命が長いため、メンテナンスの必要性が低く、ライフサイクルコストの削減に貢献します。さらに、バスやライトレールなどの公共交通システムの電動化へのシフトが、予測期間中のスーパーキャパシタ市場をさらに牽引します。自動車OEMとエネルギー貯蔵技術プロバイダーのコラボレーションは、先進的なスーパーキャパシタ一体型パワートレインの開発を加速させます。このシフトは、スーパーキャパシタを次世代EV技術の開発に不可欠なコンポーネントとして位置づけています。

制約事項 長期エネルギー貯蔵への限定された適合性

スーパーキャパシタ市場の成長にとって重要な欠点の1つは、長期間のエネルギー貯蔵への使用が限られていることです。バッテリーとは対照的に、スーパーキャパシタは化学反応によってエネルギーを保持するのではなく、静電的にエネルギーを保持します。つまり、短時間に大量の電力を充放電することはできますが、電池のように長時間エネルギーを保持することはできません。したがって、スーパーキャパシタは、グリッド規模のエネルギー貯蔵やバックアップパワーシステムなど、長期間のエネルギー貯蔵が必要な継続的な出力が必要な用途には不向きです。この欠点は、特に先進的なリチウムイオン電池や固体電池のシナリオのように、長時間のエネルギー供給を伴うアプリケーションでの使用を制限します。さらに、スーパーキャパシタの自己放電率は高く、その結果、アイドル時のエネルギー枯渇が早くなり、これも長時間のアプリケーションへの使用を制限しています。スーパーキャパシタは、高強度の充放電操作と高サイクル寿命のために最適化されていますが、エネルギー容量の点で電池にかなわないことは、より広範なエネルギー貯蔵アプリケーションに普遍的に適用するための重要な欠点です。そのため、短時間でピークパワーを発揮する用途での採用が目立っています。

可能性:ウェアラブルやIoT装置における新たな用途

ウェアラブル技術とIoT装置の台頭は、スーパーキャパシタ市場に大きな機会を提供しています。これらのガジェットは、小型、軽量で信頼性が高く、急速充放電が可能で、動作寿命が長く、高電力密度を実現するエネルギー貯蔵ソリューションを要求しており、スーパーキャパシタに適しています。フィットネストラッカー、スマートウォッチ、医療用モニタリング装置などのウェアラブルの人気が急上昇するにつれ、性能を損なうことなく頻繁な充電サイクルに耐えられる小型のエネルギーソリューションの必要性が高まっています。同様に、スマートホーム、産業オートメーション、環境モニタリングで使用されるIoT装置には、断続的な電力要件と迅速なエネルギー移動に対応する効率的なエネルギー貯蔵ソリューションが必要です。スーパーキャパシタは、サイクル寿命が長く、温度安定性に優れているため、スペース、信頼性、性能が重視される用途に最適です。さらに、太陽エネルギーや運動エネルギーなどのエネルギーハーベスティング技術を取り入れることで、補完的なストレージソリューションとしてのスーパーキャパシタの役割がさらに強化されます。ウェアラブルやIoT分野が拡大し続ける中、効果的で弾力性のあるエネルギー部品としてのスーパーキャパシタの重要性は増大し、メーカーに新たな道を開くと予想されます。

課題:メーカー間の標準化の欠如

様々なメーカーが開発するスーパーキャパシタは、使用する材料や構造が異なり、性能仕様も様々です。従って、共通の技術標準がないため、様々な用途において互換性、相互運用性、一貫した品質を確保することができません。さらに、異なる試験方法が存在し、静電容量、エネルギー密度、サイクル寿命の定格が異なるため、エンドユーザーは困惑しがちで、自動車、家電、産業用オートメーション市場向けのアプリケーションへの大規模な展開が阻害されます。このような細分化は、最終的に製品開発サイクルを遅らせ、最終システムへの統合にかかる時間とコストを増大させます。市場が成長し、要求されるアプリケーションが増える中、設計、試験、認証において一般に認められた規格の存在は、信頼性を築き、製品の相互運用性を高め、市場における長期的な拡張性を可能にする上で不可欠となります。この課題を解決するには、業界関係者、標準化団体、規制当局の協力が必要です。調和された性能仕様とグローバルガイドラインは、製品の適格性を高め、市場投入までの時間を短縮し、ほとんどの産業でスーパーキャパシタの普及を可能にします。これらの規格は、特に電気自動車や再生可能エネルギーシステムなどのミッションクリティカルなアプリケーションにおいて、安全性、信頼性、性能コンプライアンスを提供することもできます。

主要企業・市場シェア

スーパーキャパシタ市場に参入している主な企業は、Maxwell Technologies (US), LS Materials (South Korea), Nippon Chemi-Con Corporation. (Japan), Eaton (Ireland), and CAP-XX (Australia)。これらの企業は包括的な製品ポートフォリオを誇り、強力な地理的足跡を持っています。スーパーキャパシタのエコシステムは、材料サプライヤー、部品メーカー、技術プロバイダーを含む多くの利害関係者で構成され、それぞれが高度なエネルギー貯蔵ソリューションの開発、統合、商業化において重要な役割を果たしています。これらの関係者は一体となって技術革新を推進し、品質基準を確保し、世界中の多様な産業におけるスーパーキャパシタ技術の効率的な展開を可能にしています。

電気二重層キャパシタ部門が2030年にスーパーキャパシタ市場で最大シェアを獲得

電気二重層キャパシタ分野は、急速な電力供給、サイクル寿命の延長、様々な条件下での高い信頼性により、2030年に最大の市場シェアを占めると予測されています。EDLCは、従来の電池に比べて充放電効率が高く、メンテナンスが不要で、電力密度が高いため、広く使用されています。これらの特性により、急速なエネルギー放電と長寿命が重要な場合に選択されます。EDLCはまた、最大のエネルギー効率とシステム寿命を達成しようとする産業からの需要が着実に高まっています。その複雑でない設計、低い環境リスク、長いサイクルにわたる安定した性能は、EDLCの優位性を確立しています。研究開発への着実な投資により、電圧範囲、エネルギー密度、耐温度性におけるEDLCの性能はさらに向上しています。企業がEDLCの性能向上とコスト削減に重点を置いていることから、このセグメントがスーパーキャパシタ市場を支配する可能性は高いでしょう。強力な採用傾向とアプリケーションの広がりは、予測期間中にこのセグメントの成長をさらに押し上げると思われます。

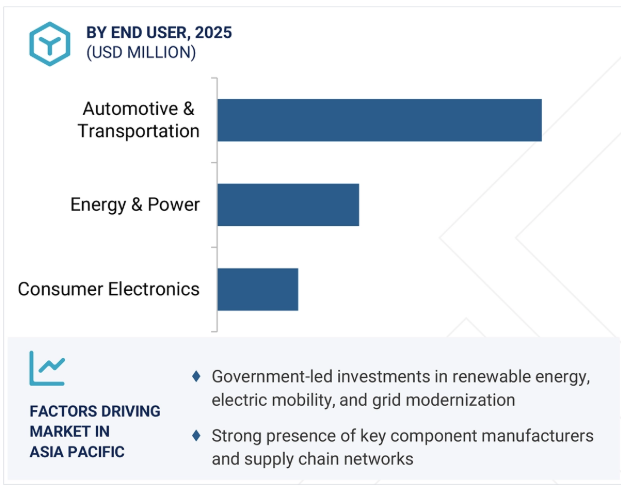

自動車・輸送分野が2025年から2030年にかけてスーパーキャパシタ市場で最も高いCAGRを示す見込み

スーパーキャパシタ市場では、軽量で効率的、かつ高出力のエネルギー貯蔵ソリューションに対するニーズの高まりにより、自動車・輸送分野が2025年から2030年にかけて最も高いCAGRを記録すると予測されています。スーパーキャパシタは、急速な充放電、回生ブレーキの補助、バッテリーの長寿命化などの機能により、電気自動車、ハイブリッド車、公共交通機関での利用が増加しています。顕著な電力密度と動作寿命の延長により、バス、列車、配送車両におけるスタート・ストップ・システム、電力安定化、車載エネルギー回収などの用途に適しています。自動車メーカーが電動化と運転効率に重点を置く中、スーパーキャパシタは、特に高速エネルギー供給と高いサイクル耐久性が要求される状況において、リチウムイオン電池の信頼できる代替品または補完品となります。自動車サブシステムへのスーパーキャパシタの組み込みも増加傾向にあり、自動車性能の向上と低排出ガスに貢献しています。クリーンモビリティソリューションの継続的な進歩と政府の支援により、自動車・運輸業界は予測期間を通じてスーパーキャパシタ採用の主要な原動力であり続けるでしょう。

アジア太平洋地域は、迅速な産業発展、成長する製造能力、先進的なエネルギー貯蔵技術に対する政府の強力な支援により、予測期間中、世界のスーパーキャパシタ市場を支配するように設定されています。中国、日本、韓国、インドなどの国々は、多額の投資、研究開発努力、効果的な電力供給システムの採用増加を通じて、この地域の進歩の最前線にいます。電子産業と自動車産業における確立された製造部門は、様々なエネルギー貯蔵アプリケーションにスーパーキャパシタを組み込むのに有利な状況を作り出しています。地元メーカーと国際的な企業が戦略的提携を結ぶことで、生産が促進され、経費が削減され、製品の効率が向上します。さらに、コンパクトで高電力密度のエネルギー貯蔵ソリューションに対する需要の高まりが、主要セクター全体で市場を牽引し続けています。地域の強力なサプライチェーンと民間および公的機関によるイノベーション主導型のイニシアチブの組み合わせは、スーパーキャパシタ技術の迅速な商業化を促進します。国内生産を強化し、産業、グリッド、輸送領域にわたる電力管理ニーズの高まりに対応するための継続的な取り組みにより、この地域は市場シェアとイノベーションの面で世界のスーパーキャパシタ市場における優位性を維持すると予測されています。

2025年3月、CAP-XX LimitedとSCHURTER AGは、エネルギー貯蔵分野、特にスーパーキャパシタにおける両社の地位を強化するため、戦略的技術提携を締結しました。この提携は、共同研究開発、製造、販売に重点を置き、知的財産、資金調達、プロジェクト管理に関する正式な合意に裏打ちされたものです。シュルターはイノベーション・プラットフォームを活用して協力を強化し、両社は共同開発した知的財産を共同所有することに合意しました。このパートナーシップは、技術革新を加速し、世界市場に最先端のエネルギー貯蔵ソリューションを提供することを目的としています。

2025年3月、CAP-XX Limitedは、スーパーキャパシタ製品ラインの国際的なリーチを拡大するため、Avnet Inc.傘下のPremier Farnellとグローバル販売契約を締結しました。このパートナーシップにより、ファーネルはヨーロッパではファーネル、北米ではニューアーク、アジアではElement14というグローバルな電子商取引プラットフォームを通じてCAP-XXの高性能スーパーキャパシタを提供することが可能になります。この契約は、設計エンジニアが製品にアクセスしやすくし、ファーネルのロジスティクスとサポートインフラを通じて市場への浸透を促進することを目的としています。

2024年7月、スケルトン・テクノロジーズはシーメンス・デジタル・インダストリーズと戦略的提携を結び、シーメンスのスマート・パワー・マネジメント・プラットフォーム向けにハイパワースーパーキャパシタを供給します。このパートナーシップは、Skeletonのスーパーキャパシタ技術をシーメンスの機械に統合することにより、エネルギー効率を高め、継続的な産業運営を確保することに焦点を当てています。主なアプリケーションには、ピーク負荷補償、ブレーキエネルギー回収、バックアップ電源サポートなどがあり、産業環境における性能と信頼性の向上を可能にします。

2024年5月、スケルトンテクノロジーズは、フランスのトゥールーズで生産能力を拡大し、研究開発事業を確立するため、5年間で6億4900万米ドルを投資すると発表しました。この構想には、オクシタニー地方にSuperBattery製造施設を建設することが含まれており、生産能力を強化し、次世代エネルギー貯蔵技術を推進することを目的としています。この戦略的拡大は、技術革新を加速し、高性能エネルギーソリューションに対する需要の高まりに応えるというスケルトンの使命を支えるものです。

2023年9月、Knowles CorporationはCornell Dubilierを2億6,300万米ドルで買収し、フィルムコンデンサ、電解コンデンサ、マイカコンデンサのポートフォリオを拡大しました。この買収により、医療技術、航空宇宙、産業用電化といった高成長分野におけるノウルズのプレゼンスが強化されました。今回の買収は、高度なエネルギー貯蔵とスーパーキャパシタ・ソリューションに対する需要の高まりをサポートし、イノベーションと市場拡大に重点を置くKnowlesの戦略的姿勢を強化するものです。

スーパーキャパシタ市場トップリスト

スーパーキャパシタ市場を支配しているのは以下の企業です:

Maxwell Technologies (US)

LS Materials (South Korea)

Nippon Chemi-Con Corporation (Japan)

Eaton (Ireland)

CAP-XX (Australia)

Nantong Jianghai (China)

KORCHIP CORPORATION (South Korea)

Skeleton Technologies (Estonia)

IOXUS (US)

Cornell Dubilier (US)

Tecate Group (US)

Jinzhou Kaimei Power Co., Ltd. (China)

KYOCERA AVX (US)

KEMET Corporation (US)

ELNA CO., LTD. (Japan)

【目次】

はじめに

15

1.1 調査目的

1.2 市場の定義と対象範囲 対象と除外

1.3 調査範囲 対象市場 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変更点のまとめ

調査方法

20

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要業界インサイト- プライマリーインタビューの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析(需要サイド)による市場シェア獲得のアプローチ TOP-DOWN APPROACH- トップダウン分析(供給サイド)による市場シェア獲得のアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

エグゼクティブサマリー

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 価格分析 主要企業の平均販売価格(静電容量範囲別) 平均販売価格動向(地域別

5.4 バリューチェーン分析

5.5 エコシステム分析

5.6 技術分析 主要技術 – 先端電極材料 – 固体電解質 副次的技術 – 回生ブレーキシステム – ワイヤレス充電システム 副次的技術 – リチウムイオン電池 – パワーエレクトロニクス

5.7 特許分析

5.8 貿易分析

5.9 ケーススタディ分析

5.10 人工知能がスーパーキャパシタ市場に与える影響

5.11 2025年米国トランプ関税の影響 – スーパーキャパシタ市場導入 主要関税率の価格影響分析 主要影響国/地域- アメリカ- ヨーロッパ- アジア太平洋 エンドユーザー産業への影響

スーパーキャパシタ市場、種類別

50

6.1 導入

6.2 電気二重層キャパシタ

6.3 ハイブリッドキャパシタ

6.4 擬似キャパシタ

スーパーキャパシタ市場、容量範囲別

70

7.1 導入

7.2 <100 F

7.3 100 F-1000 F

7.4 >1000 F

スーパーキャパシタ市場、電極材料別

90

8.1 導入

8.2 カーボン

8.3 コンポジット

8.4 その他(金属酸化物、導電性ポリマー)

スーパーキャパシタ市場、エンドユーザー別

110

9.1 導入

9.2 自動車・輸送

9.3 エネルギー

9.4 民生用電子機器

9.5 工業

9.6 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 2310

- 銀行・金融サービスにおけるIoTのグローバル市場規模調査:ソリューション別(セキュリティ、モニタリング、顧客体験管理)、サービス別、エンドユーザー別(銀行、保険、投資、資産管理)、組織規模別、地域別予測:2022年~2032年

- 世界の気外科装置市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別、地域別(~2033年)

- クロスストリームサンプラー(CSS)の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のバイオセンサー市場(2025 – 2034):種類別、技術別、用途別、エンドユーザー別分析レポート

- QYResearch

- Wi-Fiホットスポット市場レポート:コンポーネント別(ワイヤレスホットスポットゲートウェイ、ワイヤレスホットスポットコントローラ、モバイルホットスポットデバイス)、ソフトウェア別(集中型ホットスポット管理、Wi-fiセキュリティソフトウェア、Wi-fiホットスポット課金ソフトウェア、クラウドベースホットスポット管理)、サービス別(プロフェッショナルサービス、設置および統合サービス、コンサルティングサービス、マネージドサービス)、エンドユーザー(通信サービスプロバイダーおよびネットワークオペレータ、企業、政府)、業種(ITおよびテレコム、金融サービス、教育、ヘルスケア、ホスピタリティ、運輸、小売、その他)、地域 2024-2032

- 世界の砂糖代替品市場(2025 – 2032):種類別、用途別、地域別分析レポート

- ニオブケイ化物の世界市場2025:種類別(純度99%、純度99.9%、純度99.99%、純度99.999%、その他)、用途別分析

- スマートフォン電源管理ICの中国市場:ボルテージレギュレータ、統合ASSP電源管理IC、バッテリー管理IC、その他

- PET包装市場レポート:包装タイプ別(硬質包装、軟質包装)、形態別(非晶質PET、結晶PET)、パックタイプ別(ボトル・ジャー、バッグ・パウチ、トレイ、蓋・キャップ・クロージャー、その他)、充填技術別(ホットフィル、コールドフィル、アセプティックフィル、その他)、エンドユーザー別(飲料産業、家庭用品セクター、食品産業、医薬品産業、その他)、地域別 2024-2032

- 世界の磁性プラスチック成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 世界のオフハイウェイ車両エンジン市場・予測 2025-2034