世界の海底ケーブルシステム市場規模/シェア/動向分析レポート:種類別、コンポーネント別、絶縁体別(~2030年)

市場概要

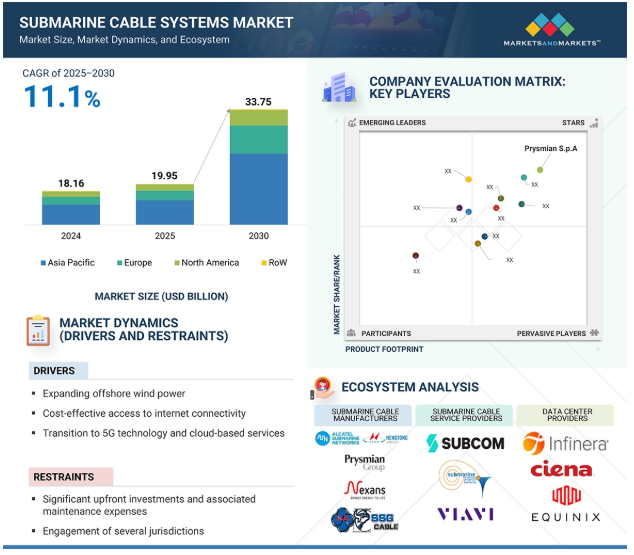

世界の海底ケーブルシステム市場規模は、2024年には181億6,000万米ドルと推定され、2025年の199億5,000万米ドルから2030年には約337億5,000万米ドルに増加し、2025年から2030年までの年平均成長率は11.1%で拡大すると予測されています。海底ケーブルシステム市場を牽引しているのは、経済的要因、規制の枠組み、サービスプロバイダーが遅延を減らすことで消費者の体験を向上させる必要性、さらにデータをローカルに保存する企業の増加です。これらの要因から、アジア太平洋地域のデータセンタースペースには大きな投資機会が待ち受けていると考えられます。海底ケーブルシステムのビジネスモデルは、SNSやクラウドストレージなど、新たなビジネスへの需要の高まりとともに進化しています。大西洋横断ルートでは、インターネット大手がインフラへの直接投資を控え、事業者からの容量購入を選択したため、他の地域と比べて成長が鈍化しています。

AIは、ケーブルネットワーク運用の効率性、信頼性、インテリジェンスを強化することで、海底ケーブルシステム市場を大きく変革しています。AIは、予測分析と機械学習を通じてリアルタイムの監視、障害検出、予防保守を可能にし、ダウンタイムと運用コストを削減します。また、膨大な海洋データや環境データを分析することで、ルート計画やケーブル敷設の精度も向上します。

原動力:島嶼部における電力供給ニーズの高まり

海底電力ケーブルは、国家間の電力共有において重要な役割を果たします。いくつかの国では、増大するエネルギー需要に対応するため、各国間の送電網の相互接続を確立しており、予期せぬエネルギー不足が発生した場合でも、電力を共有することができます。エジプト、リビア、モロッコなどの北アフリカ諸国は、増大する電力需要を満たすためにヨーロッパからの輸入電力に依存しています。多くの欧州諸国は、地域の電力市場を活性化し、より多くの再生可能エネルギーを統合するために、十分な相互接続容量の実現を目指しています。海底電力ケーブルは、本土から島々に電力を供給するために設置されることが多い。島嶼部における電気エネルギー需要の増大と、地域の電気エネルギー生産工場を維持するコストの不均衡から、本土から電気を送るための海底電力ケーブルが大幅に開発されました。最近、いくつかの大きなプロジェクトが完了しましたが、現在進行中のプロジェクトや提案されているプロジェクトもあります。例えば、2023年9月には世界最長の海底電力ケーブル、バイキング・リンクが完成。このケーブルはデンマークと英国を結ぶもので、英国のナショナル・グリッドとデンマークのエネルギネットの合弁事業。

制約 複数の司法当局の関与

ケーブルは複数の国の海上境界線を横断するため、ケーブル敷設プロセスには政府や当局が関与します。海底ケーブル・プロジェクトの開発を管理するための規制や承認手続きは、国家安全保障、天然資源の開発、環境保護などの問題に関して、プロジェクト開発が利害関係者の利益に十分配慮したものであることを政府が保証するのに役立っています。そのため、ネットワーク事業者、システム・サプライヤー、保守当局は、開発プロセス全体を通じて、規制体制に従って活動することが期待されています。いずれの場合も、開発者は、関連機関との協力、政策・規制要件の遵守、利害関係者の賛同の獲得、コストの適切な配分など、投資を進めるために克服しなければならない一連のハードルに直面します。インターコネクター開発には複数の管轄区域が関与するため、開発の複雑さが増し、国境を越えた協力体制がさらに必要となります。こうした複雑な手続きは、しばしばプロジェクトの遅延につながります。また、許認可のタイムスケールが明確でない場合、開発者は効果的なプロジェクト実施を計画することが困難になります。許認可の遅れは、設置された資産の待機、非効率な設置、システム全体の可用性の遅れにつながり、市場成長の足かせとなります。

可能性:HVDC送電技術の導入

海を隔てた地域は、ケーブルを敷設して通信網と電力網を接続することで、通信を行い、孤立を解消することができます。海底ケーブルは、現在の敷設率が維持されれば、送電網のいたるところに敷設されるようになるでしょう。海底送電ケーブルを使って長距離を送電し、広く深い水域を網羅する必要性から、再生可能エネルギー源の統合が求められています。この地域の既存の主なケーブルネットワークには、NordBalt、SwePol、Baltic Cable、Kontek Interconnection、Storebælt、NorNed、BritNed Cross-Channel、East-West Interconnector、Italy-Greeceなどがあります。HVDC送電技術は急速に発展しており、大容量の洋上発電所から本土への送電を可能にしています。中国やブラジルなどの発展途上国では、HVDC送電システムが数千キロメートルにわたって数ギガワットの電力を送電しています。例えば、ギリシャ、キプロス、イスラエルの送電網を接続するために開発中のHVDC海底ケーブル・プロジェクトであるユーロアジア・インターコネクターは、1208kmの世界最長の海底電力ケーブルになる見込みです。ユーロアフリカ・インターコネクターは、ギリシャ、キプロス、エジプトの送電網を接続するために計画されているHVDCインターコネクター・プロジェクトで、ヨーロッパとアフリカを結ぶエネルギーの架け橋として2,000MWの容量があります。

課題:データ・プライバシー・コンプライアンスの課題

世界の通信業界は、地上通信用の光ファイバー、マイクロ波、無線局、および国や大陸を結ぶ海底ケーブルを使って、強固なネットワーク・インフラの構築に投資しています。現在、国際インターネット通信は主に海底ケーブルに依存しています。国際的なデータ・フローのほとんどは海底ケーブルで伝送されています。しかし、海底ケーブルの巨大なネットワークがあっても、世界中の膨大な人口が接続されていないか、または接続の途絶に直面しており、その結果、世界規模でのデータ転送の主要手段としての海底ケーブルの使用が制限されています。StarLinkは、宇宙から地球軌道上に衛星インターネットサービスを提供しています。StarLink の各衛星は、衝突のリスクを最小限に抑え、インターネット接続を最適化するため、高度な技術を駆使して宇宙空間に戦略的に配置されています。Telesat社(カナダ)やHughesNet社(アメリカ)など、衛星インターネット技術分野の他の企業も、衛星通信をベースとした未来的で持続可能なインターネットサービスを提供するインフラを開発しています。衛星インターネット技術は、従来のインターネット・インフラが実用的でない遠隔地へのアクセスを提供するという課題に対応しています。そのため、新たなインターネット・プロバイダーが促進する速度や容量の向上は、都市部のケーブル・ベースのシステムの利用や展開を制限する可能性があり、世界の海底ケーブル市場に悪影響を及ぼす可能性があります。

主要企業・市場シェア

海底ケーブルシステム市場で事業を展開している主な企業は、Alcatel Submarine Networks(フランス)、Prysmian S.p.A(イタリア)、SubCom, LLC(アメリカ)、日本電気株式会社(日本)、Nexans(フランス)です。これらの企業は、包括的な製品ポートフォリオを誇り、強力な地理的足跡を残しています。この市場のプレーヤーは、市場での足場を確立するために、提携や拡張を含む様々な成長戦略を採用しています。エコシステムには複数の参入企業があり、各参入企業は海底ケーブルシステムの開発と世界展開において重要な役割を果たしています。

予測期間中に最も高いCAGRを示す洋上風力発電所セグメント

洋上風力発電所は、海底電力ケーブルで相互接続された複数の風力タービン発電機で構成され、陸上に電力を供給します。中電圧海底電力ケーブルは、洋上風力発電プラットフォームと遠く離れた陸上施設を接続するためによく使用されます。しかし、多数のタービンが岸から離れた場所に設置されている洋上風力発電所では、高電圧の海底電力ケーブルが好まれます。大規模な洋上風力発電所では、送電ロスを最小限に抑えるため、昇圧トランスを使用して風力タービン発電機を洋上プラットフォームに接続します。HVDCケーブルは、遠隔地の洋上風力発電施設からの長距離送電に適しており、ケーブルによる無効電力が不要なため、送電損失が小さくなります。今後の再生可能エネルギーの需要は画期的な方向性を確立しつつあり、洋上風力発電は一般的なエネルギー形態になるでしょう。その一例として、2023年3月、エネルギー・通信ケーブルシステム市場の世界的リーダーであるPrysmian Group(イタリア)は、エネルギー業界の国際企業であるOrsted Wind Power A/S(デンマーク)と、Hornsea 3洋上風力発電所向けにアレイ間海底ケーブルを納入する新たな契約を獲得しました。海底電力ケーブルの需要は予測期間中に伸びるはず。

含油紙セグメントが2025年から2030年にかけて最大の市場シェアを占める見込み

含油紙絶縁海底電力ケーブルは、高電圧絶縁を提供し、通常、高電圧直流送電に使用されます。これらは大量含浸ケーブルとも呼ばれ、海底環境でも持続可能です。この絶縁タイプは、極限深度での長距離伝送に適しているため、海底電力相互接続の絶縁に最適です。OIP海底ケーブルの設計は、水深、温度、電圧レベル、伝送容量、熱特性などの環境要因に基づいて行われます。相互接続プロジェクトはそれぞれ異なるため、OIPを使用したケーブルシステムの設計は、可能な限り最高のパフォーマンスを確保するためにカスタマイズすることができます。導体は銅またはアルミニウム製で、円形の中心線を楔形の同心撚り線層が取り囲み、コンパクトで滑らかな導体となっています。高粘度コンパウンドを含浸させたラップ紙テープが絶縁システムを構成しています。500 kV定格のケーブルには、通常300層の紙が使用されています。含油紙設計のラッピングは、この技術のユニークな特徴です。近年、材料科学と絶縁技術の進歩により、OIPケーブルの効率と信頼性がさらに向上しています。洋上風力発電や大陸間プロジェクトで信頼性の高い高圧送電のニーズが高まっていることが、市場におけるOIPケーブルの優位性を支え続けています。

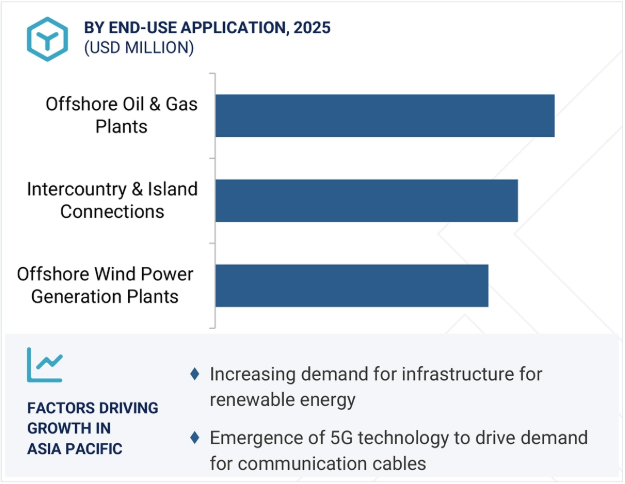

北米の海底電力ケーブル市場は、アメリカ、カナダ、メキシコについて調査されています。洋上風力発電産業への投資の増加と、国や島々間の相互接続に対する要求の高まりが、この地域における海底電力ケーブル市場の成長をもたらしています。アメリカエネルギー省によると、2050年までに86GWの洋上風力発電プロジェクトが開発されると予測されています。また、アメリカは北米有数の石油・ガス産出国でもあります。洋上風力発電の推進 洋上風力発電を支援するため、エネルギー省は、Near-Term Offshore Wind ( NOW )、Floating Offshore Wind Accelerated Research and Development (FORWARD)、Offshore Wind Jobs and Opportunity Act、National Offshore Wind R&D Consortiumの4つの柱に焦点を当てた完全な計画を策定しました。これらは、国の二酸化炭素排出量を削減し、洋上風力発電を前倒しし、アメリカを浮体式洋上風力発電の新しい、斬新な洋上風力発電のリーダーにするのに役立ちます。洋上風力発電プロジェクトに対する政府の承認が下り、再生可能エネルギーの創出と二酸化炭素排出量の削減を目指します。

2025年5月、スペース・ノルウェーとサブコム社(SubCom, LLC)は、ノルウェー本土とヤンマイエン島、スバールバル諸島を結ぶアークティック・ウェイ・ケーブル・システムの契約を締結しました。同システムはルートの多様性を高め、同地域で増大するデータ伝送ニーズをサポートする予定。

2025年3月、Prysmian S.p.Aはオランダの海底サービスプロバイダーであるN-SEAと、海底ケーブルの迅速な保守・修理に関する7年間の枠組み契約を締結しました。この提携により、Prysmianの監視およびIMR機能が強化され、重要なエネルギーおよび通信インフラを保護するという欧州委員会の呼びかけをサポートする市場初のソリューションが提供されます。

2025年3月、ネクサンスはフランスの送電システム運営会社であるRTEと、HVDC海底および陸上ケーブルの供給、設置、試運転を行う大規模な枠組み契約を締結しました。このプロジェクトは、Center Manche 1 & 2およびOléron洋上風力発電所をフランスの送電網に接続するものです。

2024年1月、プリマとアルカテル・サブマリン・ネットワークス(ASN)は、バヌアツとニューカレドニアを結び、オーストラリアとフィジーまで延びる世界初のSMARTケーブルシステムを構築する画期的なプロジェクトを発表しました。2026年の運用開始を目指すこの革新的な試みは、デジタル接続を強化し、自然災害に対する警報システムに革命をもたらし、グローバルな課題に取り組む国際協力の力を示すとともに、太平洋における安全性、接続性、科学的洞察を促進します。

2023年9月、NECはTelkom Indonesia社との契約完了を発表し、光海底ケーブル技術における重要なマイルストーンとなりました。NECは、Telkom Indonesiaと長距離フィールドトライアルを実施し、最新のトランスポンダXF3200を使用して、2,100キロメートルにわたって800ギガビット/秒(Gbps)という記録的な伝送性能を達成しました。この成果は、超高速光伝送システムにおけるNECのリーダーシップと、海底ケーブルネットワークにおける接続性と伝送容量の向上へのコミットメントを強調するものです。

海底ケーブルシステム市場トップ企業一覧

海底ケーブルシステム市場を支配しているのは以下の企業です:

Alcatel Submarine Networks (France)

Prysmian S.p.A (Italy)

SubCom, LLC (US)

NEC Corporation (Japan)

Nexans (France)

HENGTONG GROUP CO., LTD. (China)

ZTT (China)

NKT A/S (Denmark)

Corning Incorporated (US)

Sumitomo Electric Industries, Ltd.(Japan)

LS Cable & System Ltd. (South Korea)

Ningbo Orient Wires &Cables Co.,Ltd. (China)

Taihan Cable & Solution Co., Ltd. (South Korea)

Qingdao Hanhe Cable Co., Ltd. (China)

Furukawa Electric Co., Ltd. (Japan)

【目次】

はじめに

27

1.1 調査目的

1.2 市場の定義

1.3 調査範囲 対象市場および地域範囲 考慮した包含・除外年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

調査方法

32

2.1 調査データ 二次およびプライマリー調査 二次データ- 主要二次情報源のリスト- 二次情報源からの主要データ プライマリーデータ- 一次インタビュー参加者のリスト- 一次情報源からの主要データ- 主要業界インサイト- プライマリーの内訳

2.2 市場規模推計方法 ボトムアップアプローチ- ボトムアップ分析(需要側)を用いて市場規模を推計するアプローチ トップダウンアプローチ- トップダウン分析(供給側)を用いて市場規模を推計するアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 調査の限界

2.6 リスク分析

エグゼクティブサマリー

44

プレミアム・インサイト

49

4.1 海底ケーブルシステム市場におけるプレーヤーにとっての魅力的な機会

4.2 海底ケーブルシステム市場、ケーブル種類別

4.3 海底通信ケーブル市場:コンポーネント別

4.4 海底電力ケーブル市場:絶縁体別

4.5 海底電力ケーブルのヨーロッパ市場:エンドユーザー用途別、国別

4.6 海底電力ケーブル市場:国別

市場概要

52

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – 洋上風力発電容量の拡大に伴う信頼性の高い送電へのニーズの高まり – 手頃な価格のインターネット接続への高いアクセスによる帯域幅利用の増加 – 5G技術およびクラウドベースのサービスへの急速な移行 – 太平洋全域での高速インターネット接続への需要の高まり – 島嶼部での電力供給ニーズの高まり 島嶼部における電力供給ニーズの高まり 制約事項 – 多額の先行投資とそれに伴うメンテナンス費用 – 海底ケーブル敷設には許認可が必要 好機 – 進化するHVDC送電技術 – オーバー・ザ・トップ(OTT)プレーヤーによる海底ケーブ ル・プロジェクトへの投資の増加 課題 – 船舶の試運転、メンテナンス、修理作業の不足、 衛星インターネット技術への依存の高まり

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 海底ケーブルシステムの価格帯(ケーブル種類別)(2024年) 海底通信ケーブルの平均販売価格動向(2021~2024年) 主要企業が提供する海底ケーブルシステムの価格帯(ケーブル種類別)(2024年) 海底電力ケーブルの平均販売価格動向(地域別)(2021~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術 – 波長分割多重 – Pレーザーケーブル技術 – オープンケーブル 補助技術 – 海底ロボット技術 – リモートセンシングと衛星通信

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード8544) 輸出シナリオ(HSコード8544)

5.11 主要会議とイベント(2025-2026年

5.12 事例研究 ケンブリッジ・マネジメント・コンサルティング、ペラジアン、ベーカー・ボッツは弾力性のある タークス・カイコス諸島で大容量ファイバー接続ソリューションを提供 トラトス社は、エニ社のメキシコ・エリア1開発プロジェクトの特定要件に対応する海底ケーブルコンポーネントを供給 xtera社とGcs社は、ガラパゴス諸島とエクアドル間の接続を強化する海底ケーブルの配備で提携 サンゴ海ケーブルシステム(cs2)プロジェクトにより、パプアニューギニアとソロモン諸島でより高速なインターネット接続が可能に n-sea社は、気象リスク管理のためのsinay社のメタオーシャン分析を使用してプロジェクトの耐障害性を強化

5.13 規制の状況 規制機関、政府機関、その他の組織の基準

5.14 ポーターのファイブ・フォース分析 競争相手のライバルの激しさ サプライヤーの交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

5.15 主要ステークホルダーと購買プロセス 購買プロセスにおける主要ステークホルダー 購買基準

5.16 海底ケーブルシステム市場におけるAI/GEN AIの影響 主要エンドユーザー別アプリケーションにおけるAI/GEN AIの影響 – 洋上風力発電プラント – 洋上石油・ガスプラント AI/GEN AIの使用事例 海底ケーブルシステムにおけるAI/GEN AIの将来的展望

5.17 海底ケーブルシステム市場に対する2025年米国関税の影響 主要関税率価格の影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別用途への影響

海底ケーブルシステム市場:ケーブル種類別

97

6.1 導入

6.2 通信ケーブル コネクテッドデバイスの普及がセグメント成長を後押し

6.3 電源ケーブル:洋上風力発電所の設置が増加し、セグメント成長を加速

海底通信ケーブル市場:コンポーネント別

102

7.1 はじめに

7.2 ドライプラント製品 データトラフィックを管理し、シームレスな接続性を確保する先進的な地上設備への需要増が海底線端末装置 海底線モニター給電設備が市場を牽引

7.3 WET PLANT PRODUCTS REPEATERS- 最適な増幅と水圧への耐性がセグメント成長を促進 BRANCHING UNITS- ケーブル断線への対応能力がセグメント成長に貢献 CABLES- 世界的な接続需要の高まりに対応するために使用され、セグメント成長を加速 OTHER WET PLANT PRODUCTS

海底通信ケーブル市場:サービス提供別

108

8.1 導入

8.2 設置と試運転 高速で信頼性の高い接続に対する世界的な需要の高まりがセグメント成長を促進

8.3 保守 人為的行為による海底ケーブル損傷の増加がセグメント成長を促進

8.4 システムのアップグレード:コヒーレント伝送技術の採用が成長機会を提供

海底電力ケーブル市場、種類別

115

9.1 導入

9.2 配電用の洋上風力発電所や離島での利用が拡大する単芯がセグメント成長を促進

9.3 水浸入を防止するリードシースの多芯化機能が海底電力ケーブル市場の成長を促進 電圧別海底電力ケーブル市場

海底電力ケーブル市場:電圧別

120

10.1 導入

10.2 風力発電所や海上石油・ガスプラットフォームにおける発電機間の接続ニーズが高まる中高圧が市場を牽引

10.3 高電圧 洋上での再生可能エネルギー発電の増加がセグメント成長を加速

海底電力ケーブル市場、絶縁体別

125

11.1 導入

11.2 高い電気的・機械的強度を提供する架橋ポリエチレン(Xlpe)機能がセグメント成長を促進

11.3 高電圧直流送電線での使用が増加する含油紙(Oip)が分野別成長に寄与

11.4 過酷な環境条件に耐える樹脂含浸紙(rip)がセグメント成長を促進

11.5 樹脂含浸合成樹脂(RIS)の防爆性がセグメント成長を加速

海底電力ケーブル市場、エンドユーザー別

132

12.1 導入

12.2 長距離送電のニーズが高まる洋上風力発電所

12.3 クリーンで再生可能なエネルギーに対する需要の高まりが市場を牽引 12.4 海洋石油・ガス発電所

12.4 オフショア石油・ガスプラント 海底油田開発におけるサテライト坑井の利用増加 がセグメント成長を後押し

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 6646

- 世界のチオフェン-2-カルボニルクロライド市場

- 世界の亜鉛空気電池市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- ドローンを活用したビジネスソリューションのグローバル市場規模調査、タイプ別(固定翼、回転翼、ハイブリッド)、用途別、地域別予測:2022-2032年

- バイオベースコーティング剤:世界市場

- はんだ印刷SMTスクリーン印刷機市場2025年(世界主要地域と日本市場規模を掲載):全自動、半自動

- 電気式水中ロボットアーム市場2025年(世界主要地域と日本市場規模を掲載):水深500m以下、水深500m~1000m、水深1000m以上

- SDHCフラッシュメモリーカードの世界市場2025:種類別(4GB、8GB、16GB、32GB)、用途別分析

- 農業用フィルムブラックマスターバッチの世界市場2025:メーカー別、地域別、タイプ・用途別

- 自動車用バンドブレーキ市場:グローバル予測2025年-2031年

- 世界のキュービクル&パーティション市場

- トリプトンの世界市場

- 世界の光電子市場・予測 2025-2034