世界の無水フタル酸市場規模:技術別、用途別、最終用途別、地域別(~2030年)

市場概要

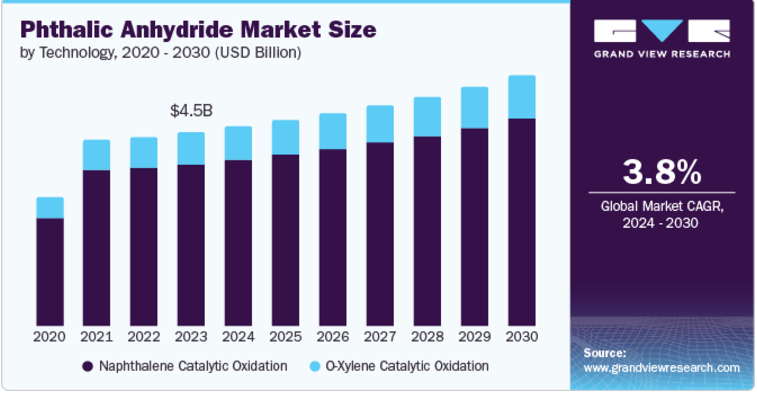

無水フタル酸の世界市場規模は2023年に45.2億米ドルとなり、2024年から2030年にかけて年平均成長率3.8%で成長すると予測されています。この成長の原動力は、さまざまな化学薬品やポリマーの製造の出発材料として使用される重要な工業薬品です。また、床材、配線、配管などの建築・建設用途でPVCの使用が増加していることが、PVC用可塑剤の製造に広く使用されている無水フタル酸の需要を牽引する重要な要因となっています。さらに、自動車の生産台数、特に電気自動車の生産台数の増加により、自動車の車体部品を製造するための自動車産業からのPVCの需要が増加しており、市場の成長をさらに促進しています。

無水フタル酸は、プラスチック産業、樹脂合成、農業用殺菌剤など幅広い用途に世界中で利用されています。自然エネルギーから製造される化学物質の開発は、環境政策だけでなく、民間企業の取り組みによっても関心が高まっています。また、無水フタル酸の導入は世界の主要経済圏に大きな影響を与えています。

また、無水フタル酸の消費は、建設、自動車生産、機器製造に大きく依存しています。フタル酸系可塑剤、不飽和ポリエステル樹脂、表面コーティング用アルキド樹脂の市場需要は膨大です。フタル酸エステル系可塑剤、不飽和ポリエステル樹脂、アルキド樹脂は、表面コーティング用として膨大な市場需要があります。また、アルキド樹脂の製造にも使用され、ワニス、塗料、コーティング剤に採用されています。

ナフタレン触媒酸化は、2023年に83.5%の最大収益シェアで市場を支配しました。この成長の要因はいくつかありますが、例えばナフタレンの純度が重要であり、不純物を最小限に抑え、最終的な生産量を最大化することで、無水フタル酸のより良い成果と品質を保証するためです。加えて、排出ガスや廃棄物処理に関する環境規制を遵守することは、規制当局の監視の高まりに見られるように、持続可能な操業のために不可欠です。O-キシレン触媒酸化は、原料コストが低く、反応特性が最適化されているため経済的であることが多く、運転経費を削減できるため、このセグメントの成長に拍車をかけています。

O-キシレン触媒酸化は、予測期間中にCAGR 4.5%で成長する見込みです。供給ガス中のo-キシレンの濃度が高いため、不要な副生成物が除去され、無水フタル酸の燃焼が減少するため、資本コストの削減とエネルギーの節約が可能になります。さらに、このプロセスは液状であるため、より簡便な供給システムが可能であり、これが無水フタル酸におけるo-キシレン・プロセスの需要増加の主な要因となっています。

フタル酸系可塑剤は市場をリードし、2023年には54.0%の最大収益シェアを占めました。この成長の原動力は、プラスチックの柔軟性、曲げやすさ、耐久性を向上させ、より長期間にわたって優れた性能を保証するといった特性です。また、PVCパイプ、医療機器、ケーブル・電線絶縁、自動車産業、合成皮革の製造のために、塗料・コーティング、医療産業、電線・ケーブル、輸送、フィルム・シートからの無水フタル酸の需要が増加しています。したがって、可塑剤を低コストで導入し、さまざまな分野で幅広く使用することで、無水フタル酸市場は大幅に拡大します。

不飽和ポリエステル樹脂(UPR)は、予測期間中に年平均成長率5.0%で成長する見込みです。不飽和ポリエステル樹脂は、汎用性、柔軟性、曲げやすさ、耐久性といった幅広い特性により高い性能を保証するため、さまざまな用途で使用されています。これらの樹脂は、耐熱性や耐紫外線性などの特性により、成形部品、ラミネート、コーティングを作ることができます。市場を牽引しているのは、建設業界と自動車業界における不飽和ポリエステル樹脂の需要の増加であり、建設業界は不飽和ポリエステル樹脂の最大市場です。

自動車分野は、自動車部品の製造に不可欠なポリエステルガラス繊維強化複合材料の製造に広く利用されているため、市場を支配し、2023年には59.4%の最大の収益シェアを占めました。これらの複合材料は安全性と耐久性を高め、腐食に抵抗します。

電気・電子分野は、予測期間中に年平均成長率4.3%で成長する見込みです。無水フタル酸は、ポリエステル繊維、電子基板、電線、ケーブル、その他の部品など、耐久性が高く強度の高い電子部品の製造に採用され、高品質な材料の使用を可能にする贅沢な特性を持っているため、電気分野で広く使用されている汎用性の高い化学物質です。

北米の無水フタル酸市場は、2023年に大きな収益シェアを記録しました。この成長は、さまざまな分野での不可欠な用途によるものです。さらに、無水フタル酸由来の可塑剤は、PVCパイプ、自動車産業材料、建築の生産に広く使用されています。

米国の無水フタル酸市場は、2023年に86.2%の最大の収益シェアを獲得し、北米市場を支配しました。無水フタル酸はプラスチック、塗料・コーティング、染料、建築・建設、医薬品、ゴム産業で広く使用されており、これが市場の成長を牽引しています。さらに、幅広い分野でのフタル酸系可塑剤の多様な用途は、同地域における無水フタル酸の高い需要の重要な要因のひとつであり、同国の市場拡大を後押ししています。

アジア太平洋地域の無水フタル酸市場は世界市場を支配し、2023年には61.4%の最大の売上シェアを占めました。アジアは可塑剤用無水フタル酸の消費と生産で上位を占め、リードしています。アジア太平洋地域は、中国、インド、東南アジアなどの国々で高い需要を占めており、最も重要なタイとしての地位を維持しています。また、同地域の市場成長の原動力は、建築・建設業界におけるPVC製品の需要増です。

中国の無水フタル酸市場はアジア太平洋市場を支配し、2023年には最大の収益シェア29.5%を占めました。この成長の原動力は、無水フタル酸の生産に不可欠な原料であるナフタレンの価格低下と、生産工場の操業コストの低さです。加えて、自動車分野、パイプ、塗料、コーティング剤などの製造に幅広く使用されていることも、同国の市場拡大をさらに後押ししています。

インド無水フタル酸市場は、主要な産業拠点、規模の経済によるメリット、十分な労働資源やインフラを含む適切な生産環境のため、予測期間中に大きな成長が見込まれています。国内製造業と産業の成長を促進する政府の取り組みやプログラムは、無水フタル酸生産工場への投資を促進します。

欧州の無水フタル酸市場は、ここ数年で成長を遂げたその用途により、予測数年間で大きく成長する見込みです。無水フタル酸は主に、プラスチック、塗料・コーティング、染料、建築・建設、医薬品、ゴムの製造に使用されます。

英国の無水フタル酸市場は、自動車産業や、ドアやインストルメントパネルなどの様々な自動車車体部品における大幅な技術革新や幅広い使用など、様々な要因によって大幅な成長が見込まれています。さらに、買収や提携など、市場プレーヤーによるさまざまな市場戦略が、製品の用途を拡大し、需要を高めることで、同国における市場の成長を後押ししています。

ラテンアメリカの無水フタル酸市場は、今後数年間でCAGR 3.6%で成長する見込みです。この成長の背景には、建設産業と自動車産業の急速な増加があります。また、建築、特に床材、配線、配管などの用途でPVC製品の需要が増加していることが、同地域での市場拡大に寄与しています。さらに、ブラジルとアルゼンチンにおける電気自動車の生産台数の増加が、自動車分野における無水フタル酸の需要を押し上げています。

主要企業・市場シェア

市場の主要プレーヤーは、競争で優位に立つためにさまざまな戦略を採用しています。これらの戦略には、新製品の発売、戦略的買収、革新的な製品や技術を開発するための研究開発への投資などが含まれます。これらの戦略により、進化する顧客の需要に対応し、市場での地位を維持しています。

南雅プラスチックス株式会社は、電子材料や化学繊維製品用の二次プラスチック、ポリエステル繊維、銅張積層板を製造・販売しています。製品カテゴリーは、プラスチック材料、電子材料、プラスチック加工、ポリエステル製品の4つ。

エクソン モービル コーポレーション(Exxon Mobil Corporation) は、原油、天然ガス液、天然ガスを生産する石油・ガス会社。同社はエネルギー供給会社でもあり、次世代技術の開発と応用を行う化学メーカーでもあります。芳香族、オレフィン、ポリプロピレン・プラスチック、ポリエチレンなどの汎用石油化学製品を製造。

無水フタル酸市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

NAN YA PLASTICS CORPORATION

Exxon Mobil Corporation.

MITSUBISHI GAS CHEMICALS COMPANY, INC.

I.G. PETROCHEMICALS LTD.

UPC Technology Corporation.

Thirumalai Chemicals.

Koppers Inc.

C-CHEM CO. LTD

POLYNT SPA

Stepan Company

2024年3月、ポリプロセスとその少数株主は、ポリプロセスをPolynt S.p.A.に売却するための拘束力のない合意書を締結。

2024年3月、三菱ガス化学は可塑剤メーカーCGエステルの株式の半分をパートナーのJNC Corp. 取引額は約490万米ドル。この戦略的決定は、三菱ガス化学が可塑剤事業から撤退し、中核事業に集中し、より高い開発機会を追求することを可能にするもの。

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 無水フタル酸の世界市場の変数、動向、スコープ

3.1. 市場紹介/ライン展望

3.2. 市場規模および成長見通し(キロトン)(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 無水フタル酸の世界市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 無水フタル酸の世界市場 技術推計と動向分析

4.1. セグメントダッシュボード

4.2. 無水フタル酸の世界市場 技術動向分析、キロトン 2023年・2030年 (百万米ドル)

4.3. O-キシレン触媒酸化

4.3.1. O-キシレン触媒酸化市場の収益予測および予測、2018年~2030年 (キロトン) (百万米ドル)

4.4. ナフタレン触媒酸化

4.4.1. ナフタレン触媒酸化市場の売上高推計と予測、2018年~2030年(キロトン) (百万米ドル)

第5章. 無水フタル酸の世界市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 無水フタル酸の世界市場 用途別動向分析、キロトン、2023年・2030年 (百万米ドル)

5.3. フタル酸系可塑剤

5.3.1. フタル酸エステル系可塑剤市場の収益予測および予測、2018年~2030年 (キロトン) (百万米ドル)

5.4. 不飽和ポリエステル樹脂(UPR)

5.4.1. 不飽和ポリエステル樹脂(UPR)市場の2018~2030年の収益予測(キロトン)(百万米ドル)

5.5. アルキド樹脂

5.5.1. アルキド樹脂市場の2018年~2030年の収益予測(キロトン)(百万米ドル)

5.6. その他の用途

5.6.1. その他の用途市場の売上高予測及び予測、2018年~2030年(キロトン) (百万米ドル)

第6章. 無水フタル酸の世界市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 無水フタル酸の世界市場 最終用途の動向分析、キロトン 2023年・2030年 (百万米ドル)

6.3. 自動車

6.3.1. 自動車市場の収益予測および予測、2018年~2030年 (キロトン) (百万米ドル)

6.4. 電気・電子

6.4.1. 電気・電子機器市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

6.5. 塗料・コーティング

6.5.1. 電気・電子機器市場の2018~2030年の収益予測 (キロトン) (百万米ドル)

6.6. その他

6.6.1. その他市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:978-1-68038-198-6

- ピペラリン(CAS 3478-94-2)の世界市場2020年~2025年、予測(~2030年)

- 世界のTMBPF市場

- 航空交通管制レーダーソリューションの世界及び日本市場2026年:種類別(固定式レーダー装置、移動式レーダー装置、タワー設置型レーダー装置、車載型レーダー装置)

- 世界の腎結石除去装置市場(2025 – 2033):製品種類別、治療法別、エンドユーザー別、地域別分析レポート

- 永久磁石材料の中国市場:フェライト磁石、希土類磁石

- シミュレーターの世界市場展望:2030年までCAGR 7.3%で成長し、193億5,000万ドル規模に達すると推定

- 二輪車用ナビゲーションディスプレイの世界市場規模は2035年までにCAGR 16.95%で拡大する見通し

- 物流/輸送

- トリアセチルガンシクロビルの世界市場

- シャンプーバーのグローバル市場規模調査、毛髪タイプ別(ノーマル、ドライ、オイリー、その他)、流通チャネル別(オンライン、オフライン)、地域別予測 2022-2032

- スラリーグラウトの世界市場2025:種類別(従来型モルタル、PUレジンモルタル、エポキシレジンモルタル、セメント系グラウト、その他)、用途別分析

- Hadoop市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モデル別(オンプレミス、クラウドベース、ハイブリッド)、組織規模別(大企業、中小企業)、エンドユース産業別(BFSI、小売・消費財、IT・通信、製造、政府・防衛、メディア・エンターテイメント、エネルギー・ユーティリティ、その他)、地域別 2024-2032