臨床試験用供給品の世界市場レポート:サービス別、フェーズ別、治療分野別、最終用途産業別、地域別、~2032年

市場規模

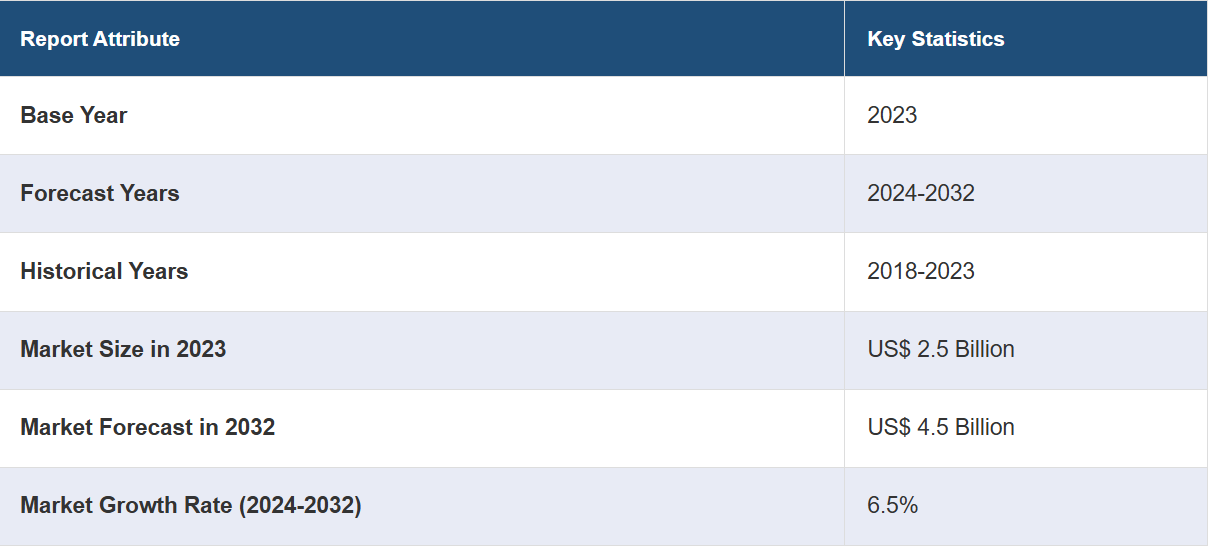

世界の臨床試験用供給品市場規模は、2023年には25億米ドルに達する見込みです。IMARC Groupは、今後、市場規模は2032年までに45億米ドルに達し、2024年から2032年までの年間平均成長率(CAGR)は6.5%になると予測しています。慢性疾患の増加、厳格な規制改革、臨床試験のグローバル化、バイオテクノロジーの進歩、バイオシミラーやオーファンドラッグの出現、サプライチェーン管理におけるブロックチェーンやIoTなどの革新的な技術の採用が市場成長を加速させています。

臨床試験用供給品には、新薬、治療法、または医療機器の安全性と有効性を評価するための厳格かつ管理された医療実験の実施に不可欠な、幅広い材料やリソースが含まれます。臨床試験用供給品は、治験を円滑に実施するために極めて重要であり、治療の実施、データの収集、規制基準の順守に必要なツールや物質を研究者に提供します。臨床試験用供給品には、治験薬、プラセボ、医療機器、生物学的サンプルが含まれます。それらの用途は、ヒトを対象とした新しい治療法や介入法の試験にまで及び、それらの治療効果を評価します。臨床試験用供給品が適切に管理されていることの利点には、試験の盲検性を維持し、正確なデータ収集を確保し、最終的には医学的知識の進歩に貢献できることが挙げられます。

世界的な臨床試験用供給品市場は、慢性疾患の増加と革新的な治療法への需要の高まりに影響を受けています。さらに、医薬品開発プロセスの合理化を目的とした規制改革やガイドラインにより、製薬会社は臨床試験への投資を増やしており、これが市場の成長をさらに後押ししています。これに伴い、多様な患者集団の追求と費用対効果の高い業務運営を推進力とする臨床試験のグローバル化により、治験薬の供給に対するニーズがさらに高まり、市場の成長を加速させています。さらに、バイオテクノロジーと個別化医療の進歩により臨床試験の複雑性が増し、市場の成長をさらに後押ししています。これとは別に、バイオシミラーや希少疾病用医薬品の出現により臨床試験の範囲が拡大し、市場の成長を促進しています。

臨床試験用供給品市場の動向/推進要因:

慢性疾患の増加

癌、糖尿病、心血管障害などの慢性疾患の増加は、世界的な臨床試験用供給品市場の大きな推進要因となっています。高齢化とライフスタイルの変化に伴い、これらの疾患の発生率は世界的に着実に増加しています。その結果、製薬会社は新薬や新治療法の開発を迫られ、臨床試験の急増が必要となっています。この傾向は治験薬の需要を押し上げるだけでなく、こうした健康問題に対処するための効果的かつ効率的な医薬品開発プロセスの必要性を強調しています。さらに、腫瘍学や神経学などの慢性疾患の特定の治療領域向けの特殊な治験薬の必要性は、サプライチェーンの複雑化に拍車をかけ、市場関係者にとって重要な焦点となっています。

規制改革とガイドライン

世界中の保健当局や機関が発表する規制改革やガイドラインは、治験薬供給市場を牽引する上で重要な役割を果たしています。これらの規制は、患者の安全性を確保しながら、医薬品開発プロセスの標準化と迅速化を目的としています。製薬およびバイオテクノロジー分野で事業を展開する企業は、これらのガイドラインに従う必要があり、厳格でコンプライアンスに準拠した臨床試験が求められます。その結果、規制要件を満たす高品質な治験薬の需要が高まっています。この要因は、厳格な基準の順守の重要性を強調するだけでなく、複雑な規制環境をうまく乗り切るための効率的なサプライチェーン管理と文書化の必要性を強調しています。

臨床試験のグローバル化

臨床試験のグローバル化は、治験薬市場のもう一つの主要な推進要因です。製薬会社は、多様な患者集団へのアクセス、被験者の募集の迅速化、コスト削減を目的として、複数の国々で臨床試験を実施することが増えています。この傾向は、特に患者層が厚い新興市場で顕著です。その結果、治験用医薬品に対する需要は特定の地域に限らず、世界的に拡大しています。この要因により、さまざまな地理的場所で実施される治験を効率的にサポートできる強固なロジスティクスとサプライチェーンネットワークの必要性も浮き彫りになっています。多くの場合、これらの地域では規制要件が異なります。さらに、グローバル化には言語、文化、現地のインフラへの適応が求められ、サプライチェーン管理プロセスを複雑にしています。

臨床試験用供給品業界の区分:

IMARC Groupは、世界の臨床試験用供給品市場レポートの各区分における主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、サービス、段階、治療分野、および最終用途産業に基づいて市場を分類しています。

サービス別の内訳:

製品製造

包装、ラベル付け、保管

物流および流通

市場を支配するのは物流および流通

サービス別の市場の詳細な内訳と分析も報告書に記載されています。これには、製品製造、包装、ラベル付けおよび保管、物流および流通が含まれます。報告書によると、物流および流通が最大のセグメントを占めています。

臨床試験のグローバル化の進展により、臨床試験用供給品市場における物流および流通セグメントは大幅な成長を遂げています。製薬会社が臨床試験をさまざまな地理的地域に拡大するにつれ、効率的で信頼性の高い物流および配送ネットワークの必要性はますます高まっています。これには、世界中のさまざまな試験施設への供給品のタイムリーな配送の確保が含まれます。さらに、ブロックチェーンやIoTの統合などのテクノロジーの進歩は、サプライチェーン管理に革命をもたらしています。これらのイノベーションは、臨床試験用供給品のリアルタイムでの追跡とモニタリングを強化し、効率の向上と無駄の削減につながります。これに伴い、新型コロナウイルス(COVID-19)のパンデミックは、回復力があり適応力のあるサプライチェーンの重要性を浮き彫りにしました。企業は現在、危機的状況下でも重要な供給品の途切れない流れを確保するために、強固なロジスティクスに投資しています。さらに、臨床試験における患者中心のアプローチへの重点化により、患者キットや患者への直接出荷の必要性が高まっています。この傾向により、個々の患者のニーズに合わせた専門的なロジスティクスソリューションが必要とされています。

フェーズ別内訳:

フェーズI

フェーズII

フェーズIII

その他

市場を支配するのはフェーズIII

このレポートでは、フェーズ別に市場の詳細な内訳と分析を提供しています。これには、フェーズI、フェーズII、フェーズIII、その他が含まれます。レポートによると、フェーズIIIが最大のセグメントを占めています。

フェーズIIIセグメントが市場を支配しているのは、医薬品の有効性と安全性を評価する上で重要な段階であり、規制当局の承認プロセスにおける重要なステップであるためです。この規制上の重点分野により、製薬会社は第3相試験に多額の投資を行うようになっています。さらに、医薬品が初期の段階を経て進歩するにつれ、第3相試験に必要なサンプルサイズは大幅に増加し、治験用医薬品に対する需要が高まります。また、第3相試験では、世界中の患者を対象とすることが多く、多様な治験実施施設に治験用医薬品を確実に、タイムリーに配送するための包括的なサプライチェーン・ロジスティクスが必要となります。これに伴い、特に腫瘍学や希少疾患などの分野における医薬品開発の複雑化が進み、より大規模で複雑な第3相試験が必要となっています。この複雑性には、専門的な供給品、患者中心のアプローチ、適応試験デザインの必要性などが含まれます。さらに、第3相試験の需要は、競争や治療分野における差別化の必要性などの市場力学の影響を受けます。企業は優れた有効性と安全性プロファイルを実証しようとしており、第3相試験は製品開発戦略における重要な段階となっています。

治療分野別:

腫瘍学

心血管疾患

呼吸器疾患

中枢神経系(CNS)および精神疾患

その他

腫瘍学が市場を独占

治療分野別の市場の詳細な内訳と分析も、本レポートで提供されています。これには、腫瘍学、心血管疾患、呼吸器疾患、中枢神経系(CNS)および精神疾患、その他が含まれます。本レポートによると、腫瘍学が最大のセグメントを占めています。

腫瘍学分野は、臨床試験用医薬品市場において著しい成長を遂げており、その主な要因は世界的な癌の発生率の増加です。癌は世界的に主要な死因の一つであるため、製薬会社は新規の治療法や治療法の開発を目的とした腫瘍学に重点を置いた臨床試験への投資を増加させています。さらに、がん研究の進歩と特定のバイオマーカーの特定により、標的療法の開発が進んでいます。この傾向により、精密医療ツールや特殊診断など、腫瘍学試験の独自要件に合わせた専門的な治験用医薬品の必要性が高まっています。さらに、規制当局は有望ながん治療薬の承認を迅速化しており、製薬会社は研究努力を加速させています。その結果、こうした迅速な臨床試験をサポートする治験用物品に対する需要が高まっています。 また、製薬会社と学術機関や研究機関との連携が、腫瘍学の研究におけるイノベーションを促進しています。 こうしたパートナーシップ主導のアプローチは、臨床試験の範囲と複雑性を増大させ、治験用物品に対する需要を押し上げています。

用途別業界別内訳:

医療機器業界

バイオ医薬品業界

製薬業界

その他

製薬業界が市場で最大のシェアを占める

エンドユーザー業界に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには医療機器業界、バイオ医薬品業界、製薬業界、その他が含まれます。レポートによると、製薬業界が最大のセグメントを占めています。

医薬品セグメントは、がん、心血管疾患、糖尿病などの慢性疾患の世界的負担の増加を背景に、大幅な成長を遂げています。その結果、革新的な医薬品や治療法に対する需要が高まっています。さらに、規制改革や医療政策の進化が業界の構造を形作っています。特に先進国市場では、厳格な規制やガイドラインにより、安全性基準への準拠と順守が求められています。このような環境が、イノベーションと高品質な医薬品開発を促進しています。さらに、バイオテクノロジーとゲノミクスの進歩により、精密医療の時代が到来しました。患者一人ひとりのプロフィールに合わせた治療が一般的になりつつあり、製薬業界の研究開発努力を促進しています。この他にも、バイオシミラーと希少疾病用医薬品の登場により、医薬品市場の規模が拡大しています。バイオシミラーは生物製剤に代わる費用対効果の高い選択肢であり、希少疾病用医薬品は希少疾患を対象としているため、製薬会社にとって大きなビジネスチャンスとなります。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示しており、臨床試験用供給品の市場シェアの大部分を占めている

市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大のセグメントを占めています。

北米の臨床試験用供給品市場は大幅な成長を遂げており、この地域に確立された製薬およびバイオテクノロジー部門と、堅固なヘルスケアインフラが相まって、臨床試験に適した環境を生み出しています。さらに、米国食品医薬品局(FDA)のような規制当局が承認プロセスを合理化しているため、製薬会社は同地域で試験を実施するようになっています。これに伴い、北米の多様な患者層と専門医療施設へのアクセスは、さまざまな治療分野における臨床試験の魅力的な実施先となっています。さらに、糖尿病や癌などの慢性疾患の増加により、革新的な治療法の開発に向けた臨床試験の需要が高まっています。また、ゲノム学や精密医療といった最先端技術の出現により、北米は先進的な臨床研究の拠点としての地位を確立しつつあります。パンデミックの影響により、この地域ではバーチャル試験や分散型試験の採用が加速し、市場の成長にさらに拍車がかかっています。

競合状況

臨床試験用供給品市場における競合状況は、業界の成長と進化に貢献するさまざまな利害関係者のダイナミックな相互作用によって特徴づけられます。この分野のサービスプロバイダーは、臨床用パッケージング、ラベリング、配送、ロジスティクスサービスなど、幅広いソリューションを提供しており、高度に専門化された競争の激しい分野となっています。市場の主要企業は、グローバルな事業展開、技術力、規制順守、多様な治療分野への対応能力によって差別化を図っています。これらの企業は、製薬会社やバイオテクノロジー企業と戦略的提携を結ぶことで、臨床試験のエンドツーエンドソリューションを提供することが多い。 確立された企業に加え、患者への直接サービス、温度管理が必要な物流、革新的なサプライチェーン技術など特定の分野に特化したニッチな企業も市場に参入している。 これらの専門企業は、効率性と費用対効果を高めるユニークなソリューションを提供することで、業界の進化するニーズに応えている。さらに、厳しい基準への準拠が不可欠であるため、市場の競争状況は規制の変更によっても影響を受けます。この要因は、最高品質とコンプライアンスレベルを維持する実績のあるサプライヤーを選ぶことの重要性を強調しています。

このレポートでは、市場の競争状況について包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Almac Group Ltd.

Catalent Pharma Solutions Inc.

DHL

Parexel

Thermo Fisher Scientific Inc.

PCI Services

Sharp Clinical

Biocair

Movianto

最近の動向:

2023年9月、ParexelとPartexは、人工知能(AI)を活用したソリューションを活用し、世界中のバイオ医薬品顧客向けの創薬と開発を加速させ、ポートフォリオ内の資産のリスクを軽減することを目的とした契約を締結した。

2023年9月、DHL Expressは2019年に1億3100万ユーロを投じてゲートウェイを拡張した後、仁川ゲートウェイの本格的な運用を開始した。この投資はDHL Expressが韓国で行ったものとしては過去最大であり、仁川ゲートウェイはアジア太平洋地域最大のゲートウェイとなった。

2021年6月、Catalentは、抗体および組み換えタンパク質、細胞および遺伝子療法、mRNAなど、さまざまな生物学的モダリティにわたって、統合開発、製造、供給ソリューションであるOneBio® Suiteを拡大したと発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の臨床試験用供給品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 サービス別市場内訳

6.1 製品製造

6.1.1 市場動向

6.1.2 市場予測

6.2 梱包、ラベル付け、保管

6.2.1 市場動向

6.2.2 市場予測

6.3 物流と流通

6.3.1 市場動向

6.3.2 市場予測

7 フェーズ別市場内訳

7.1 フェーズI

7.1.1 市場動向

7.1.2 市場予測

7.2 フェーズII

7.2.1 市場動向

7.2.2 市場予測

7.3 第III相

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 治療分野別市場規模推移

8.1 腫瘍学

8.1.1 市場動向

8.1.2 市場予測

8.2 循環器疾患

8.2.1 市場動向

8.2.2 市場予測

8.3 呼吸器疾患

8.3.1 市場動向

8.3.2 市場予測

8.4 中枢神経系および精神疾患

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 用途別産業別の市場内訳

9.1 医療機器産業

9.1.1 市場動向

9.1.3 市場予測

9.2 バイオ医薬品産業

9.2.1 市場動向

9.2.3 市場予測

9.3 製薬産業

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.3 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2104

- 小児発育&発達テスターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 低電圧配電の中国市場:固定式、引き出し式

- 世界の臨床化学分析装置市場規模/シェア/動向分析レポート:製品別、検査種別、エンドユーザー別、地域別(~2030年)

- プロセスフレーバーの世界市場2025:種類別(Maxavor、Maxagusto)、用途別分析

- フラッシュスピニングHDPE不織布の世界及び日本市場2026年:種類別(ソフト(不織布)、ハード(繊維紙))

- 2-(2-アミノ-4-チアゾリル)-酢酸エチルエステル(CAS 53266-94-7)の世界市場2020年~2025年、予測(~2030年)

- 肥料用固結防止剤の中国市場:固結防止剤パウダー、固結防止剤ペースト、水溶性固結防止剤

- 治療用プールの世界及び日本市場2026年:種類別(固定式セラピープール、モジュール式セラピープール、ポータブル式セラピープール、流水式セラピープール)

- 食品&飲料

- テトラクロロパラジウム酸ナトリウム(II)の世界市場

- リーチスタッカーのグローバル市場(~2033):積載量別(30トン以下、30~45トン)、パワートレイン別(電気式、ハイブリッド式)、用途別(ヤード/陸側、産業用)、地域別

- 世界のマイクロニードルパッチ市場規模/シェア/動向分析レポート:(化粧品、薬物送達、ワクチン接種、その他(~2033年)