医薬品ファインケミカルのグローバル市場は2030年までに年平均成長率7.9%で成長すると予測

市場概要

医薬品ファインケミカルの世界市場規模は、2022年に1,269億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)7.9%で成長すると予測されている。高齢者人口の増加と消費者の健康意識の高まりが、予測期間中の需要増加を牽引すると予測されている。ファインケミカルと呼ばれる医薬品ファインケミカルは、純粋な物質であるため、一般的な汎用化学品とは異なる。純粋な物質であるため、一般的な汎用化学品とは異なり、少量で高価格の製品である。これらの純粋な化学物質は、基礎化学物質と組み合わされ、農業、医薬品、栄養補助食品などの分野で多様な用途を見出す複雑な化合物に変化する。

医薬品ファインケミカルの生産は、米国FDAの規制を受けた原料製品に依存している。この機関は、医薬品ファインケミカルを使用して生産される原材料と製品の両方に品質基準を設けています。米国環境保護庁(EPA)は、環境に配慮したファインケミカルの工業プラントの設立を促進し、経済的にも実行可能な指令を出している。

世界市場では、業界の有力企業が研究開発に力を注いでいる。アジア太平洋や中南米のような地域で新たな展望を得るために、企業はこれらの地域でのプレゼンスを拡大するために生産拠点を設立している。

原薬セグメントは、2022年に54.9%という最大の売上シェアを占めた。企業は、顧客への効率的なサービスを促進するため、グローバルな原薬(API)製造施設を維持している。顧客は高い純度、品質、強度、同一性を要求するため、分子は厳しい品質チェックの下で製造される。

ベーシック・ビルディング・ブロック分野は、予測期間中にCAGR 7.5%を記録すると予想されている。基本構成要素は、反応性官能基を有する仮想的な分子断片である。ビルディングブロックには、酸、酸塩化物、エステル、臭素化誘導体、ケトン、ニトリル誘導体、複素環化合物などが含まれる。これらの化合物は、心血管疾患、筋骨格系疾患、神経疾患など、多様な疾患への対処を目的とした幅広い医薬品の生産に採用されている。これらの基礎成分の生産に携わる企業は、品質向上に向けた取り組みを強化している。これらの化合物の広範な汎用性は、ビルディングブロックメーカーが採用している戦術とともに、このセグメントの成長の原動力になると予測されている。

企業は、経済的圧力や規制上の障壁を相殺するために、中間体製造の要件をアウトソーシングしている。先端中間体を製造する企業は、より低コストで高品質の医薬品中間体を調達するために、大手製薬会社だけでなく中小製薬会社とも協力している。

2022年には、プロプライエタリー・セグメントが81.6%と最大の売上シェアを占めた。プロプライエタリ医薬品とは、特許で保護され、商号を持つ医薬品のことである。企業は最大限の利益シェアを達成するため、プロプライエタリ医薬品の開発に努めている。業界参加者は、コスト競争力があり、効果的な医薬品を製造するために技術を駆使している。医薬品ファインケミカルのほとんどは、自社開発製品の構成要素として使用されている。

非独占的セグメントは、予測期間中に8.2%のCAGRで最速の成長が見込まれている。非専有医薬品の生産における医薬ファインケミカルの利用は、予測期間を通じて大幅な成長が見込まれる。非専売医薬品はジェネリック医薬品としても知られ、特許が切れた医薬品である。ジェネリック医薬品は通常、特許の切れた同等品よりも低価格で販売されている。ジェネリック医薬品に対する意識の高まりは、プロプライエタリ医薬品の特許切れと相まって、予測期間を通じてこの分野の市場需要に貢献すると予測される。

北米は世界の医薬品ファインケミカル市場を支配し、2022年には37.3%の最大収益シェアを占めた。北米地域は、製造だけでなく消費に関しても厳しい法規制が存在することが特徴である。医薬品メーカーが製品の有効性に関して主張する内容は、製品発売前に適切な規制機関によって検証される必要がある。また、この地域は予防医療に対する人々の傾向が強いという特徴もある。また、医薬品の使用に対する意識が高いことも、この地域の大きな特徴である。

アジア太平洋地域は、予測期間中に年平均成長率8.4%と最も速い速度で成長すると予想される。中国やインドなどの国々における高い人口増加と可処分所得の増加、生活水準の向上が、同地域の市場成長に寄与している。同地域における政府医療費の増加も、予測期間中の市場需要にプラスに働くと予想される。

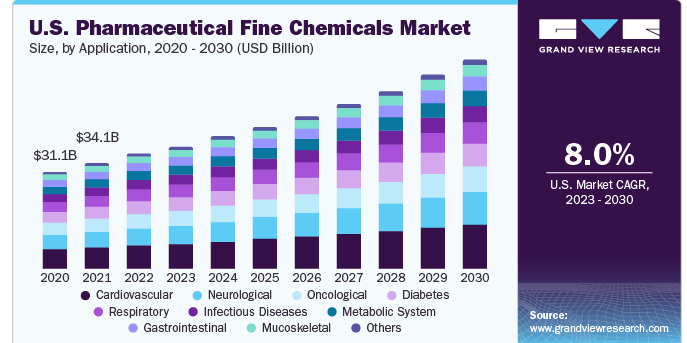

心血管セグメントは、2022年に21.1%の最大の収益シェアを占めた。この化学薬品は、心臓や血管の病気を治療するための医薬品や薬剤の製造に利用される。この用途分野は、市場浸透率が高く、予測期間中に高い成長が見込まれる。

糖尿病は、今日世界で最も一般的な病気の一つである。これを治療するために、糖尿病患者はしばしば特定の食事療法を受ける。この食事療法には、高価な製品や医薬品が含まれることが多い。こうした要因から、糖尿病分野は予測期間中に高い成長率を示すと予想されている。

神経セグメントは予測期間中CAGR 8.1%で成長すると予想される。遺伝的疾患、ライフスタイル、感染症、栄養不良、脳損傷などの要因により、神経疾患の有病率は高い。製薬会社は、体内の神経アンバランスを標的とし、正常な神経機能を回復させようとする製品を開発してきた。最近開発されたグルタミン酸モジュレーターのような、神経障害を治療する能力を持つ薬物メカニズムの様々な革新的プラットフォームがある。このようなトレンドは、同セグメントに利益をもたらしており、予測期間中もその傾向が続くと予想される。

大型分子セグメントは2022年に89.4%の最大収益シェアを占めた。これらの分子は、心血管疾患の治療に用いられるジペプチドなどの用途に使用される。ワクチン接種における高分子の応用も、このセグメントの需要を牽引している。高分子の製品は、低分子に比べて最近大量に市場に参入している。企業は、薬物代謝物、薬物中間体、医薬品中間体、成分として使用する低分子を開発してきた。

低分子セグメントは予測期間中、最も速いCAGR 8.4%で成長すると予想される。企業は、合成開発、低分子製造のための商業生産プロセスの設定支援など、様々なサービスを提供している。業界参加者はまた、少量の低分子を必要とする顧客にも対応している。低分子セグメントは、新規分子体の承認において優位を占めている。このような傾向は、予測期間中の市場需要にプラスに働くと予想される。低分子の中間体、高度な製剤、コンセプトから商業生産までの一貫した製造プロセスを持つ受託製造機関(CMO)の出現も、市場の成長を後押ししている。

主要企業・市場シェア

医薬品ファインケミカルメーカーは、新製品開発、合弁事業、提携など様々な戦略を採用している。これらの戦略は、市場への浸透を高め、特定地域におけるさまざまな最終用途の技術要件の変化に対応するために採用されている。

アジア太平洋地域で事業を展開する企業は、欧米の規制当局が課す厳しい規制チェックのために深刻な後退を余儀なくされた。同地域の企業が持つ労働コストと環境コストの低さという強力な利点は、同地域ではこれらのコストがともに上昇しているため、急速に相殺されつつある。この地域は、欧米の同業他社に比べ、インライン製造能力を持つ多数の小規模企業が存在することが特徴である。広範な流通チャネルとプレイヤー間の競争の激化により、予測期間中に新たな道が開けると期待されている。

2022年9月、ルディアナに本社を置き、医薬品製造に不可欠な成分であるイソブチルベンゼンの製造で知られるIOL社は、特殊化学品と医薬品有効成分(API)の領域へ多角化する戦略的意図を明らかにした。この拡大計画には、インド西部に生産施設を設立するための多額の投資が含まれている。欧州や米国などの規制市場で原薬販売の認可を得るため、IOLは4〜5種類の医薬品マスターファイル(DMF)の提出を目指している。今度の生産施設は、この承認プロセスを促進し、業界におけるIOLの存在感をさらに高める上で極めて重要な役割を果たすことになる。

2023年6月、特殊化学品と原料の著名な世界的サプライヤーであるユニバー・ソリューションズ社は、W.R.グレース社との提携を発表した。この戦略的提携は、W.R.グレイス社の有名な製品であるSYLOID FPシリカの販売に関わるものである。この製品は、医療用医薬品、一般用医薬品、栄養補助食品の製剤化において、汎用性の高い成分として極めて重要な役割を果たしている。この契約の主な焦点は、様々な欧州市場においてこの成分の流通を促進することである。その結果、ユニバー・ソリューションズは貴重な技術サポートと補完的な製品群から利益を得ることになる。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。この調査の目的のため、Grand View Research社は世界の医薬品ファインケミカル市場レポートをタイプ、製品、化学物質、用途、地域に基づいて区分しています:

タイプ別展望(売上高:百万米ドル、2018年~2030年)

プロプライエタリ

非専有

製品の展望(売上高:百万米ドル、2018年~2030年)

基礎ブロック

先端中間体

活性成分

化学製品の展望(収益:百万米ドル、2018~2030年)

低分子

巨大分子

アプリケーションの展望(収益(百万米ドル、2018年~2030年)

心血管

神経

腫瘍学

感染症

代謝系

糖尿病

呼吸器

消化器

粘膜骨格系

その他

地域別展望(売上高:百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. タイプ

1.1.2. 製品

1.1.3. 化学物質

1.1.4. 用途

1.1.5. 地域範囲

1.1.6. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. タイプ別展望

2.2.2. 製品展望

2.2.3. 化学の展望

2.2.4. 用途展望

2.2.5. 地域別展望

2.3. 競合他社の洞察

第3章. 医薬品ファインケミカル市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 普及・成長展望マッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の機会と課題

3.6. 医薬品ファインケミカル市場分析ツール

3.6.1. 業界分析 – ポーターの

3.6.1.1. サプライヤーパワー

3.6.1.2. 買い手の力

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争上のライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 技術的ランドスケープ

3.6.2.3. 経済情勢

3.6.2.4. 社会的ランドスケープ

3.6.2.5. 環境的景観

3.6.2.6. 法的景観

第4章. サプライヤー・ポートフォリオ分析

4.1. サプライヤー一覧

4.2. クラルジッチマトリックス

4.3. ソーシングのベストプラクティス

4.4. 交渉戦略

第5章. 医薬品ファインケミカル タイプ別推定とトレンド分析

5.1. 医薬品ファインケミカル市場 主要なポイント

5.2. 医薬品ファインケミカル市場: 2022年と2030年の動きと市場シェア分析

5.3. プロプライエタリ

5.3.1. プロプライエタリ市場の推計と予測、2018〜2030年(USD Million)

5.4. ノンプロプライエタリ

5.4.1. ノンプロプライエタリ市場の推定と予測、2018~2030年(USD Million)

第6章. 医薬用ファインケミカル 製品の推定と動向分析

6.1. 医薬品ファインケミカル市場 主な要点

6.2. 医薬品ファインケミカル市場: 2022年と2030年の動きと市場シェア分析

6.3. 基本的な構成要素

6.3.1. 基礎ブロック市場の推定と予測、2018〜2030年 (百万米ドル)

6.4. 先端中間体

6.4.1. 先端中間体市場の推定と予測、2018~2030年(百万米ドル)

6.5. 活性成分

6.5.1. 活性成分市場の推定と予測、2018~2030年(USD Million)

第7章. 医薬品ファインケミカル 化学品の推定と動向分析

7.1. 医薬品ファインケミカル市場 主な要点

7.2. 医薬品ファインケミカル市場: 2022年と2030年の動きと市場シェア分析

7.3. 低分子

7.3.1. 低分子化合物市場の推定と予測、2018〜2030年 (百万米ドル)

7.4. 巨大分子

7.4.1. 大型分子市場の推定と予測、2018~2030年(USD Million)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-1-68038-978-4

- 世界の高密度焦点式超音波(HIFU)市場(2025 – 2034):用途別、エンドユーザー別分析レポート

- 世界の装飾用箔市場(2024 – 2030):種類別、用途別、エンドユーザー別、地域別分析レポート

- 世界の高齢者用移動補助装置市場レポート:種類別、エンドユーザー別、流通チャネル別(~2034年)

- 世界のアコースティックギター用プリアンプペダル市場

- 通信用デジタルツインの世界市場予測(~2032):ソフトウェア、サービス

- フルオロメタン-d3(CAS 558-21-4)の世界市場2020年~2025年、予測(~2030年)

- GPSレーダー探知機の世界市場

- シミュレーターの世界市場展望:2030年までCAGR 7.3%で成長し、193億5,000万ドル規模に達すると推定

- ジバルプロエクス・ナトリウムの中国市場:錠剤、カプセル、その他

- 包装用テープ市場:テープタイプ別(感圧テープ、マスキングテープ、ダクトテープ、フィラメントテープ、その他)、素材タイプ別(プラスチック、紙、金属箔)、最終用途別(電子商取引、食品・飲料、小売、その他)、地域別 2024-2032

- ベトナムの再生プラスチック市場レポート:材料別(ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)、その他)、用途別(非食品接触包装、食品接触包装、建設、家庭用品、その他)、地域別 2024-2032

- 自転車・電動自転車用TPMSの世界及び日本市場2026年:センサー設置方法(内蔵型、外付け型)