世界の細胞培養市場規模/シェア/動向分析レポート:製品別、細胞別(2023 – 2030)

市場概要

世界の細胞膨張市場規模は2022年に177億5000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)12.85%を記録すると予測されている。細胞増殖アプリケーションにおける自動化ソリューションの利用増加が、主な市場促進要因の1つである。自動化システムは、細胞治療製品(CTP)、遺伝子治療薬、その他の生物製剤の製造時に発生する人員とコストを最小限に抑え、堅牢で信頼性の高いプロセスを実現する。

CTPの開発に携わる主要企業は、これらの治療製品に対する世界的な需要の大幅な増加に対応するため、製品ラインを拡大している。例えば、サーモフィッシャーサイエンティフィックは2021年1月、同種ワークフローを使用する細胞療法開発者向けに、ヒトTリンパ球を開発・拡大するためのGibco CTS OpTmizer Pro Serum Free Mediaプラットフォームを発表した。このプラットフォームはドナー細胞の代謝をターゲットにしており、同種既製の細胞療法に適している。

シングルユースシステム(SUS)へのパラダイムシフトは、CTP製造に大きな利点をもたらす。SUSは、不適切な滅菌に起因する交差汚染や培養汚染の懸念を排除する。また、SUSは高い細胞密度でCTPを製造することを可能にし、長期的にはコスト削減をもたらす。このように、SUSの採用増加はCTPの開発を促進し、市場の成長を押し上げる。

細胞療法はライフサイエンス業界で常に人気を集めている。民間団体や政府組織からの資金提供の大幅な増加や、細胞治療の開発を奨励するためのイニシアチブは、市場の牽引役として機能している。国際幹細胞学会(International Society for Stem Cell Research)は、幹細胞関連の資金提供の機会を特定し、バイオメディカル研究への応用を促進している。

CTPの製造において、血清やその他の不適合試薬を代替することは、製品の品質を管理するために不可欠である。いくつかの研究により、無血清培地の適用が製品の品質を管理することが検証されている。研究者らはまた、ハイスループット・ツールと微分進化ベースのアルゴリズムを統合した最適化プラットフォームを開発し、無血清培養製剤の効果的な最適化戦略を自動化している。2022年第3四半期、ロンザは2つの細胞・遺伝子治療薬、SKYSONAとZYNTEGLOの商業承認を取得した。

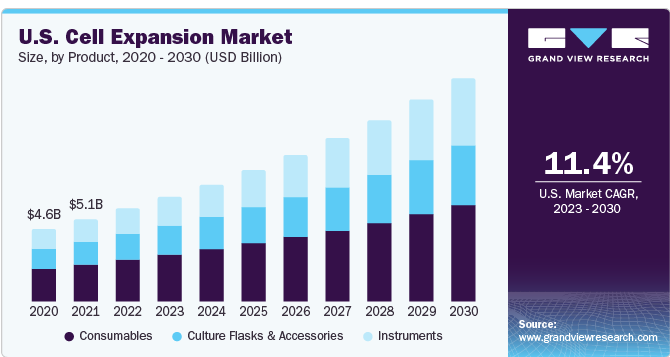

消耗品は2022年に製品セグメントをリードし、市場全体の45.7%のシェアを占めた。同分野はさらに、予測期間を通じて支配的な地位を維持すると推定される。特定の種類の細胞に特化した幅広い市販培地や試薬製品が入手可能であることが、このセグメントの大きな収益シェアに寄与している。さらに、これらの製品は便利で、すぐに使用でき、無血清製剤としても利用できる。

例えば、2023年5月、ロンザ社は、CAR T細胞の製造に最適化された化学的に定義された培地であるTheraPEAK T-VIVO Cell Culture Mediumを発表した。この非動物由来の培地は、一貫性とプロセス管理を強化し、規制当局の承認を合理化することで、細胞治療開発を加速する。

培養手順を効率化するためにバイオリアクターやその他の拡張プラットフォームが自動化される傾向にあることから、機器セグメントは予測期間中に最も速いCAGR 13.18%を記録すると予想される。自動化されたプラットフォームの出現は、工程を標準化し、工程追跡を容易にすると同時に、作業時間を短縮する。

2022年9月、テルモ・ブラッド・アンド・セル・テクノロジーズ(テルモBCT)は、細胞・遺伝子治療(CGT)開発・製造用バイオリアクター・プラットフォームであるQuantum Flex Cell Expansion Systemを発表した。このプラットフォームは、プロセスを自動化し、時間のかかるステップを減らし、技術移転を合理化することを目的としている。このように、自動培養装置の継続的な商業化と導入もまた、装置セグメントの収益創出を促進する態勢を整えている。

哺乳類細胞セグメントは2022年に最も高い収益シェアを占め、予測期間中も支配的な立場を維持すると予想される。なぜなら、これらの培養システムは複雑なタンパク質治療薬の生産に非常に好まれるからである。なぜなら、これらの培養系は薬物動態学的にも機能的にもヒトの翻訳後修飾に関連しているからである。したがって、モノクローナル抗体、特異的インターフェロン、血栓溶解薬、各種治療用酵素を含むバイオ医薬品のほとんどは、これらの培養系を用いて生産されている。

分化したヒト細胞は、体内で特定の機能を果たすため、かなりの売上シェアを占めている。線維芽細胞のような分化細胞は、皮膚の創傷治癒や皮膚のバイオエンジニアリングにおいて非常に重要性を増しており、このセグメントの成長を増大させている。さらに、3D歯肉線維芽細胞(GF)トロイドは、生体材料試験のための実行可能で簡便なin vitroアッセイとして評価され、その使用率が拡大している。

ヒト幹細胞は大きな支持を得ており、予測期間中に最も速いCAGRを記録すると予想される。この分野における研究活動の急激な伸びと再生医療の大成功が、このセグメントの急成長の主な要因の一つである。さらに、臨床グレードの間葉系幹細胞の生産における自動化、ロボット化、閉鎖型生産システムの導入が、このセグメントの拡大を後押ししている。

例えば、2022年6月、STEMCELL TechnologiesとPBS Biotechは、研究者がヒト多能性幹細胞(hPSC)培養をスケールアップするためにPBS-MINI Bioreactorを利用できるようにするための供給提携を発表した。このパートナーシップにより、信頼性が高くスケーラブルな懸濁培養が可能になり、科学者は高度な研究に必要な量と質の細胞を得ることができる。

バイオテクノロジー&バイオ医薬品企業セグメントは、2022年に46.3%の最大シェアを占め、著しい成長率でさらに拡大する見通しである。ヘルスケア産業における細胞ベースの治療法の視野が広がっていることが、バイオ製薬企業の大きなシェアに寄与している主な要因の1つである。例えば、細胞ベースの治療法は再生医療において絶大な人気を得ており、様々な臨床応用のための注射可能な細胞送達システムの絶え間ない改良が行われている。

2023年3月、TrakCelとLonzaは、TrakCelの細胞オーケストレーション・プラットフォーム「OCELLOS」とLonzaの製造プラットフォーム「MODA-ES」の組み合わせにより、重要なマイルストーンを達成した。この統合により、細胞・遺伝子治療のサプライチェーンにおける安全な製造ステップ、チェック、データフローが確保され、シームレスな患者の旅が実現する。

研究機関セグメントは、研究者が生物医学分野の複数の研究に従事していることから、2030年まで14.37%という最速のCAGRを記録する予定である。2022年3月、ドイツのノルトライン・ヴェストファーレン州の7つの大学病院に、COVID-19や将来のウイルスパンデミックに対する新規細胞療法を実施するためのインフラネットワークが設立された。ケルン大学病院はCOVID-19細胞療法の研究を行っている。ノルトライン・ヴェストファーレン州経済・革新・デジタル化・エネルギー省は、このプロジェクトに775万ユーロの資金を提供した。

バイオ医薬品分野は、ここ数年のバイオ医薬品の承認率の上昇により、最大の売上シェアを獲得した。新規バイオ医薬品企業の参入とバイオプロセス技術の普及は、バイオ医薬品の開発をさらに促進し、ひいてはバイオ生産時に行われる拡張手順を後押ししている。

さらに、シングルユース技術は、商業レベルでの細胞療法の製造において絶大な支持を得ている。コンパクトな多層バイオリアクターのような、平面的な細胞増殖技術の導入が近年見られるようになった。これにより、汚染に関連する潜在的なリスクを制限し、大規模な上流生産と単位生産の制御を維持する閉鎖システムの要件が満たされた。

一方、ワクチン生産分野は、細胞ベースのワクチン生産が近年急速に進歩していることから、細胞培養市場において予測期間中に最も速い成長率を示すと予想される。これらのワクチン生産は、開発プロセスを加速させると同時に、コスト効率の高い製造ソリューションを提供する。

北米は2022年に39.0%と最大の売上シェアを占めた。同地域は、幹細胞の製造や再生医療・細胞治療製品の開発を加速させている政府機関による資金提供イニシアチブの増加により、今後も主導的地位を維持すると予測されている。このことが、この地域における細胞増殖プラットフォームの需要を牽引している。

アジア太平洋地域は、予測期間中に15.0%以上の最も速いCAGRを目撃すると予想されている。これは、いくつかの地元の製薬会社やバイオテクノロジー会社が細胞治療の開発と商業化のためのイニシアチブを強めているためである。2022年9月、Alkem Laboratories社はStempeutics社と共同で、変形性膝関節症治療用の初の市販細胞療法製品「StemOne」をインドで発売した。同製品はインド医薬品監督庁(Drugs Controller General of India)から規制当局の承認を得ており、同国で初めて商業使用が承認された同種細胞治療製品となる。

主要企業・市場シェア

主要市場参入企業は、市場でのプレゼンスを拡大し、競争力を維持するため、さまざまな取り組みを行っている。さらに、共同研究・提携モデル、製品開発、契約、未開拓地域での事業拡大戦略にも取り組んでいる。

例えば、2022年4月、STEMCELL Technologies CanadaとApplied Cells Inc.は、Applied CellsのMARSプラットフォームとSTEMCELLのEasySepキットの組み合わせにより、細胞を分離する最新の方法を開発するために提携し、異なるサンプルから細胞をより簡単かつ自動的に分離できるようになった。これらのサンプルは、全血、骨髄、アフェレーシス製品、組織から得ることができる。この提携は、研究・医療目的の細胞の分離プロセスを改善し、より効率的で効果的なものにすることを目的としている。

もう一つの進展として、2023年5月、panCELLa社とバイオセントリック社は、幹細胞由来のナチュラルキラー細胞拡大技術を研究するための研究契約を締結した。この契約は、遺伝子操作されたpanCELLaのフィーダー細胞を評価し、製造されたNK細胞の拡大率、総収量、効力にプラスの影響を与えることを目的としている。

細胞培養の主要企業

サーモフィッシャーサイエンティフィック社

コーニング・インコーポレイテッド

メルクKGaA

ミルテニ・バイオテック

BD(ベクトン・ディッキンソン・アンド・カンパニー)

テルモBCT社

ザルトリウスAG

タカラバイオ

TRINOVA BIOCHEM GmbH

アップサイト・テクノロジーズGmbH

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の細胞拡張市場レポートを製品、細胞タイプ、用途、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

消耗品

試薬、培地、血清

その他の消耗品

培養フラスコおよび付属品

組織培養フラスコ

バイオリアクターアクセサリー

その他の培養フラスコとアクセサリー

装置

自動細胞培養システム

セルカウンター

遠心分離機

バイオリアクター

その他の装置

細胞タイプの展望(売上高、百万米ドル、2018年~2030年)

哺乳類

ヒト

幹細胞(SCs)

成体幹細胞

胚性幹細胞

誘導多能性幹細胞

分化細胞

動物

微生物

その他

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

バイオ医薬品

組織培養・工学

ワクチン製造

医薬品開発

遺伝子治療

癌研究

幹細胞研究

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

バイオ医薬品・バイオテクノロジー企業

研究機関

細胞バンク

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. セルタイプ

1.1.3. 用途

1.1.4. 最終用途

1.1.5. 地域範囲

1.1.6. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品

2.2.2. セルタイプの展望

2.2.3. アプリケーション

2.2.4. 最終用途

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章. 細胞増設市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 細胞増設市場分析ツール

3.4.1. 産業分析-ポーターの5つの力

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 細胞拡張市場 製品の推定と動向分析

4.1. 細胞増設市場 主要なポイント

4.2. 細胞増設市場: 製品動向と市場シェア分析、2022年・2030年

4.3. 消耗品

4.3.1. 消耗品市場の推定と予測、2018〜2030年(USD Million)

4.3.2. 試薬、培地、血清

4.3.2.1. 試薬、培地、血清市場の2018~2030年の推定と予測(USD Million)

4.3.3. その他の消耗品

4.3.3.1. その他の消耗品市場の推定と予測、2018~2030年(USD Million)

4.4. 培養フラスコおよび付属品

4.4.1. 培養フラスコと付属品市場の推定と予測、2018~2030年(USD Million)

4.4.2. 組織培養フラスコ

4.4.2.1. 組織培養フラスコ市場の推定と予測、2018~2030年(USD Million)

4.4.3. バイオリアクターアクセサリー

4.4.3.1. バイオリアクターアクセサリー市場の推定と予測、2018~2030年(USD Million)

4.4.4. その他の培養フラスコおよび付属品

4.4.4.1. その他の培養フラスコと付属品市場の推定と予測、2018~2030年(USD Million)

4.5. 器具

4.5.1. 器具市場の推定と予測、2018~2030年(USD Million)

4.5.2. 自動細胞増殖システム

4.5.2.1. 自動細胞展開システム市場の推定と予測、2018~2030年(USD Million)

4.5.3. セルカウンター

4.5.3.1. セルカウンター市場の推定と予測、2018~2030年(USD Million)

4.5.4. 遠心分離機

4.5.4.1. 遠心分離機市場の推定と予測、2018~2030年(USD Million)

4.5.5. バイオリアクター

4.5.5.1. バイオリアクター市場の推定と予測、2018~2030年(百万米ドル)

4.5.6. その他の機器

4.5.6.1. その他の機器市場の推定と予測、2018~2030年(USD Million)

第5章. 細胞拡張市場: 細胞タイプの推定と動向分析

5.1. 細胞増設市場 主要なポイント

5.2. 細胞増設市場: 細胞タイプの動きと市場シェア分析、2022年・2030年

5.3. 哺乳類細胞

5.3.1. 哺乳類細胞市場の推定と予測、2018〜2030年(USD Million)

5.3.2. ヒト細胞

5.3.2.1. ヒト細胞市場の推定と予測、2018~2030年(USD Million)

5.3.2.2. 幹細胞

5.3.2.2.1. 幹細胞市場の推定と予測、2018~2030年(USD Million)

5.3.2.2.2. 成体幹細胞

5.3.2.2.2.1. 成体細胞市場の推定と予測、2018~2030年(USD Million)

5.3.2.2.3. 人工多能性幹細胞

5.3.2.2.3.1. 人工多能性幹細胞市場の推定と予測、2018~2030年(USD Million)

5.3.2.2.4. 胚性幹細胞

5.3.2.2.4.1. 胚性幹細胞市場の推定と予測、2018~2030年(USD Million)

5.3.2.3. 分化細胞

5.3.2.3.1. 分化細胞市場の推定と予測、2018~2030年(USD Million)

5.3.3. 動物細胞

5.3.3.1. 動物細胞市場の推定と予測、2018~2030年(USD Million)

5.4. 微生物細胞

5.4.1. 微生物細胞市場の推定と予測、2018~2030年(USD Million)

5.5. その他

5.5.1. その他の細胞タイプ市場の推定と予測、2018~2030年(USD Million)

第6章. 細胞増設市場 アプリケーションの推定と動向分析

6.1. 細胞増設市場 主要なポイント

6.2. 細胞増設市場: アプリケーションの動きと市場シェア分析、2022年・2030年

6.3. バイオ医薬品

6.3.1. バイオ医薬品市場の推定と予測、2018〜2030年(USD Million)

6.4. 組織培養とエンジニアリング

6.4.1. 組織培養&エンジニアリング市場の推定と予測、2018~2030年(USD Million)

6.5. ワクチン生産

6.5.1. ワクチン生産市場の推定と予測、2018~2030年(USD Million)

6.6. 医薬品開発

6.6.1. 医薬品開発市場の推定と予測、2018~2030年(USD Million)

6.7. 遺伝子治療

6.7.1. 遺伝子治療市場の推定と予測、2018~2030年(USD Million)

6.8. がん研究

6.8.1. がん研究市場の推定と予測、2018~2030年(USD Million)

6.9. 幹細胞研究

6.9.1. 幹細胞研究市場の推定と予測、2018~2030年(USD Million)

6.10. その他の用途

6.10.1. その他の用途市場の推定と予測、2018~2030年(USD Million)

第7章. 細胞増設市場 最終用途の推定と動向分析

7.1. 細胞増設市場 主要なポイント

7.2. 細胞増設市場: 最終用途の動きと市場シェア分析、2022年・2030年

7.3. バイオテクノロジー・バイオ医薬品企業

7.3.1. バイオテクノロジー&バイオ製薬会社市場の予測および予測、2018年~2030年 (百万米ドル)

7.4. 研究機関

7.4.1. 研究機関市場の推定と予測、2018~2030年(USD Million)

7.5. セルバンク

7.5.1. セルバンク市場の推定と予測、2018~2030年(USD Million)

7.6. その他

7.6.1. その他市場の推定と予測、2018~2030年(USD Million)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68038-665-3

- 世界のインバーター式溶接電源市場

- 世界の食物アレルギー市場(2025 – 2032):食物源別、診断別、治療別、流通チャネル別、地域別分析レポート

- トリアセチルガンシクロビルの世界市場

- 水処理薬品

- 世界のペネトレーション・テスト・アズ・ア・サービス市場(~2031年):提供サービス別(プラットフォーム、マネージドサービス)、攻撃対象領域別(アプリケーションセキュリティ(Web、モバイルアプリ、API)、クラウドセキュリティ、OT/ICS、ネットワークセキュリティ(内部、外部))

- アプリケーションパフォーマンス管理のグローバル市場規模調査:プラットフォーム別(ソフトウェア、サービス)、展開形態別(オンプレミス、クラウド、ハイブリッド)、アクセスタイプ別(ウェブ、モバイル)、ユーザータイプ別(中小企業、大企業)、地域別予測:2022年~2032年

- アップルサイダービネガーの中国市場:フィルターあり、フィルターなし

- タングステン銅ノズルの世界及び日本市場2026年:種類別(プラズマ溶射ノズル、放電加工用ノズル)

- データセンター・ブレードサーバーの世界市場規模調査:データセンタータイプ別(ティア1、ティア2、ティア3、ティア4)、サービス別(コンサルティング、設置・サポート、プロフェッショナル)、エンドユーザー別(中小規模、中規模、大規模)、地域別予測:2022-2032年

- エラストマー製輸液ポンプの世界市場規模は2030年までにCAGR 5.3%で拡大する見通し

- ベトナムの再生プラスチック市場レポート:材料別(ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)、その他)、用途別(非食品接触包装、食品接触包装、建設、家庭用品、その他)、地域別 2024-2032

- 3,5-ジヒドロキシ安息香酸ヒドラジド(CAS 7732-32-3)の世界市場2020年~2025年、予測(~2030年)