世界の駐車場管理市場(2024 – 2030):ソリューション別、駐車場サイト別、エンドユーザー別分析レポート

市場概要

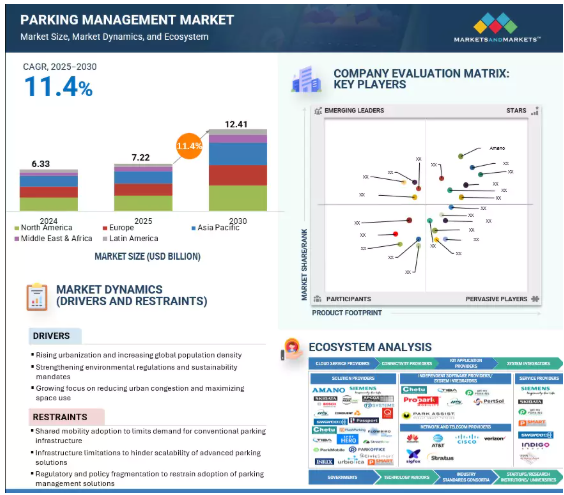

駐車場管理市場規模は、2025年の72億2,000万米ドルから2030年には124億1,000万米ドルに成長し、予測期間中の年平均成長率は11.4%と予測されています。急速な都市化、世界的な自動車販売台数の増加、モバイルベースのシームレスな駐車場ソリューションを可能にするスマートフォンの普及が、この市場の堅調な成長を後押ししています。効率的な交通の流れと混雑の緩和に対する需要が、世界中で高度な駐車技術の採用を加速させています。さらに、自律走行車の台頭とスマートシティ構想の拡大が、革新的な駐車場管理システムに新たなチャンスをもたらしています。政府が支援するスマート・インフラ・プログラムは、市場拡大において極めて重要な役割を果たしています。

世界の多くの都市が、都市の生活水準の向上、公共サービスの強化、持続可能な発展を目指した幅広いスマートモビリティ戦略の一環として、IoT対応の駐車場ソリューションを導入しています。IoTミドルウェアは、スマート交通、インテリジェント・エネルギー・システム、都市安全イニシアチブの統合をサポートします。こうした進歩により、市場は大幅な成長を遂げ、ソリューション・プロバイダーや技術開発者に今後数年間で大きなビジネスチャンスを提供する態勢が整っています。

AIとジェネレーティブAIの統合は、駐車場管理市場を根本的に変革し、これまでにない業務効率とユーザーエクスペリエンスを実現すると同時に、大きな機会と導入上の課題をもたらしています。AI技術は、駐車場運営全体にわたって測定可能な改善を推進しており、ライセンスプレート認識システムは、厳しい気象条件下でも驚異的な精度を達成し、シームレスな非接触入出庫管理を可能にします。ダイナミックプライシングアルゴリズムは、リアルタイムで需要パターンを分析することで収益を最適化し、従来のシステムよりも高い稼働率を維持します。一方、予測分析では、過去のデータ、天候パターン、地域のイベントに基づいて空きスペースを予測することで、駐車場の検索時間を大幅に短縮します。

AIを活用した監視システムは、脅威の自動検知と行動分析によってセキュリティを強化し、スマートナビゲーションシステムはドライバーを空きスペースに直接誘導することで、都市の混雑を大幅に緩和します。このような革新的な利点があるにもかかわらず、AIの導入は、しばしば従来のシステムを上回る高額な初期導入コストなど、かなりの障壁に直面しており、事業者には財政的なハードルが生じています。また、従来の駐車場インフラとの統合には、大規模な改修とシステムの互換性テストを必要とする技術的な課題があります。天候の信頼性、照明条件の変化、多様な環境における一貫したパフォーマンスの維持は、依然として継続的な懸念事項です。さらに、多くの駐車場管理者がAI技術を効果的に活用するためには専門的なトレーニングが必要であると報告しており、組織はスキルギャップに直面しています。

これらのインパクトの大きいAIアプリケーションの融合は、駐車場管理部門全体の技術的進歩を加速させています。ナンバープレート認識と予測分析は標準要件となりつつあり、継続的なハードウェアとソフトウェアの革新サイクルを促進しています。ダイナミックプライシング機能は新たな収益モデルとサブスクリプション型サービスを可能にし、スマートナビゲーションは都市全体のモビリティプラットフォームと統合され、駐車場はスマートシティインフラの中核的な要素として位置づけられています。このような技術的進歩により、駐車場の運営効率が向上し、駐車場が静的な資産から、都市のモビリティと環境の持続可能性を高める動的でデータ主導型のサービス・エコシステムへと再構築され、駐車場業界は持続的な成長とイノベーションを遂げることができます。

推進要因 シームレスな交通の流れと燃料消費の削減に対する需要の高まり

都市部の渋滞は、車両密度の増加とともに急増し続け、移動時間の長期化と燃料消費量の増加につながっています。燃料の浪費の大きな原因は、ドライバーが空き駐車場を探すのに費やす時間であり、これが都市部の交通量の30%にも達しています。IoTとAIを活用した駐車場管理システムは、駐車スペースのユーティリティを最適化し、ドライバーを利用可能なスポットへ直接誘導することで、この課題を解決します。

リアルタイムのデータ収集、センサー、カメラをモバイルアプリケーションやデジタルサイネージと統合することで、ドライバーに空きスペースを確実に通知し、駐車ゾーンの不要な回遊を最小限に抑えます。例えば、バルセロナのスマートパーキング構想は、空きスペースへのダイナミックな誘導を可能にすることで、車両のアイドリング時間と燃料使用量を削減しました。同様に、サンフランシスコのSFparkプログラムでは、駐車場検索時の車両走行距離が測定可能なほど減少し、燃料消費量と温室効果ガス排出量が直接削減されたことが報告されています。検索に関連するトラフィックを削減することで、これらのソリューションは都市の交通の流れを改善し、より環境に優しくエネルギー効率の高い交通システムをサポートします。

抑制: 従来の駐車場インフラへの需要を制限するシェアードモビリティの導入

ライドヘイリング、カーシェアリング、バイクシェアリング、マイクロモビリティサービス(e-スクーター、e-バイク)など、代替モビリティの採用が拡大しており、自家用車所有への依存度が低下しているため、従来の駐車スペースに対する需要が低下しています。国際交通フォーラムによると、シェアード・モビリティが広く普及すれば、都市部の自動車保有台数を最大90%削減でき、都市部の駐車場事情は劇的に変化する可能性があるとのこと。例えば、ニューヨーク、パリ、シンガポールでは、共有モビリティ・インフラへの投資が増加しており、通勤客の自家用車離れが進んでいます。

駐車場事業者に見られるユーティリティ率の低下は、先進的なスマートパーキングシステムへの多額の投資を正当化する上で大きな課題となっています。このような技術革新は都市の持続可能性にはプラスに働きますが、同時に従来の駐車場ソリューションから需要を転換させることで、駐車場経営部門に大きな制約をもたらします。この移行により、駐車場事業者は、進化するモビリティ・ダイナミクスに対応した戦略の再調整を余儀なくされます。

チャンス スマートシティ構想の世界的な高まり

スマートシティプログラムの世界的な導入の高まりは、駐車場管理市場に大きな機会をもたらします。都市部ではIoTセンサー、AI主導の分析、データプラットフォームのインフラへの導入が進んでおり、駐車場管理システムはこれらのエコシステムにシームレスに統合することで、駐車場の空き状況をリアルタイムで把握することができます。これにより、交通渋滞を緩和し、燃料消費量と排出量の削減に貢献し、持続可能性の目標に沿うことができます。例えば、バルセロナやアムステルダムでは、スマートパーキングをスマートシティの枠組みの中に組み込むことに成功し、ダイナミックプライシング、モバイル決済、デジタル取り締まりを実現しています。

このようなシステムは、都市計画を支援し、交通網を最適化すると同時に、自治体の収入源を強化する貴重なデータセットを生成します。さらに、政府、テクノロジープロバイダー、民間事業者が協力することで、イノベーションが促進され、アプリケーションの幅が広がるため、スマートパーキングは、持続可能で効率的な、将来性のある都市を実現するための重要な触媒として確立されます。

課題:都市駐車場の非効率な利用

駐車場管理市場の大きな課題は、既存の都市駐車場の非効率な利用に起因しています。都市部の自動車台数が増加しているにもかかわらず、多くの駐車場は、レイアウトの不備、リアルタイム情報の不足、管理の断片化などにより、利用されていないままです。このような利用不足は、交通渋滞の増加、ドライバーの検索時間の長期化、事業者の収益損失につながり、よりインテリジェントな駐車場システムの必要性を浮き彫りにしています。駐車場管理ソリューション・プロバイダーにとっては、稼働率を高めるだけでなく、都市インフラ、モバイル・アプリケーション、決済システムとスムーズに統合できるテクノロジーを導入することが、運営上の大きな課題となっています。

都市は、駐車場利用を最適化するために、リアルタイムのガイダンス、ダイナミックプライシング、予測分析を提供できるプラットフォームを必要としています。このようなソリューションがなければ、デジタルパーキングシステムや自動駐車システムの可能性は未開拓のままであり、市場導入が遅れ、スマートパーキング・インフラへの投資の効果が限定されてしまいます。駐車場管理市場の成長の可能性を最大限に引き出すには、この課題に取り組むことが重要です。

現在の駐車場管理のエコシステムは、多様な利害関係者がエンドツーエンドのソリューションを提供するために協力する多層ネットワークです。AWSやAzureなどのクラウドサービスプロバイダーは拡張性の高いプラットフォームをホストし、Huawei、Cisco、Sigfoxなどの接続プロバイダーはIoTセンサーからの信頼性の高いデータ伝送を保証します。Chetu、TIBA、Propark MobilityなどのIoTアプリケーションベンダーは、分析と制御ソフトウェアを開発し、Siemens、SKIDATA、Indigo Groupなどのシステムインテグレーターは、これらのソリューションをカスタマイズしてオンサイトで展開します。パーク・アシストやゲット・マイ・パーキングなどの独立系ソフトウェア・プロバイダは、予約、施行、支払いなどのニッチ・モジュールを提供し、AT&Tやベライゾンなどのネットワーク事業者はシームレスな接続を維持します。サービスプロバイダーと政府機関は標準、資金調達、規制の枠組みで協力し、研究機関と新興企業はAI主導のガイダンスとEV統合のイノベーションを推進します。

主要企業・市場シェア

駐車場予約管理分野が予測期間中に最も高いCAGRを維持する見込み

駐車場予約管理ソリューションは、リアルタイムの空き状況や事前予約が重要な、人口密度の高い都市部や商業拠点での採用が拡大しているため、駐車場管理市場で最も高いCAGRを記録する見込みです。例えば、アメリカのSpotHeroやイギリスのJustParkのようなプラットフォームでは、ユーザーはモバイルアプリを通じて事前に駐車スペースを予約できるため、空きスポットを探す時間が短縮され、都市の混雑が緩和されます。上海では、予約システムを自治体のスマートパーキングプラットフォームと統合し、ドライバーが公共および民間の駐車場のスペースを事前予約できるようにして、効率的な土地利用と交通管理をサポートしています。さらに、非接触型決済の増加や、Google MapsやWazeなどのナビゲーションアプリとの統合により、リアルタイムで空き状況を表示できるため、需要はさらに高まっています。こうした動きは、予約ソリューションがいかにユーザーの利便性を直接高め、オペレーターの収益を向上させ、先進国市場と新興国市場で普及を促進しているかを示しています。

立体/構造駐車場タイプが予測期間中に最大の市場シェアを占める見込み

立体駐車場タイプまたは構造化駐車場タイプは、混雑の激しい都市部で最も効率的にスペースを利用できるため、駐車場セグメントで優位を占めると予想されます。すでにいくつかの都市では、車両台数の増加に対応するため、これらの施設に高度な駐車場管理ソリューションを導入しています。例えば香港では、ナンバープレート認識とモバイル決済ソリューションを統合した自動化システムを構造化駐車場に導入し、アクセスの合理化と待ち時間の短縮を図っています。

シンガポールでは、都市再開発局(URA)が管理する立体駐車場に、リアルタイムで稼働状況を更新するパーキング・ガイダンス・システムを導入し、商業地区周辺の交通渋滞を大幅に緩和しています。一方、ソウルでは、スマート立体駐車場がIoTセンサーと自動監視システムを使用しており、シームレスな電子決済とデジタル予約を可能にしています。これらの大規模な導入は、構造化されたガレージがいかにスペースを最適化し、デジタルパーキングエコシステムの統合を推進しているかを示しており、このセグメントにおけるリーダーシップを強化しています。

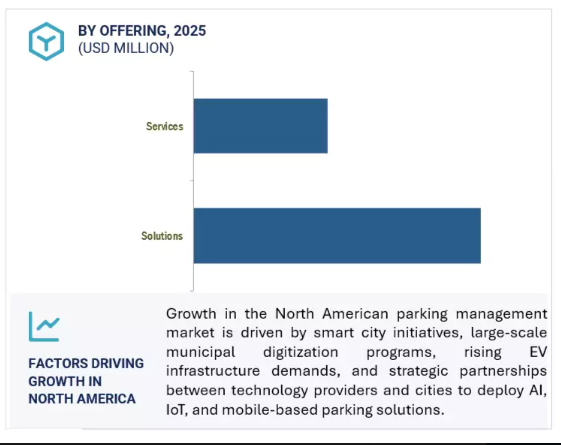

北米は駐車場管理市場で最大の市場シェアを占めると予測されており、最近の提携や大規模プロジェクトが成長を加速させています。2024年、デジタル駐車場プロバイダーの大手であるParkMobileは、路上駐車およびEV充電ソリューションのスペシャリストであるFlashと戦略的提携を結びました。両社は、AIを活用したアクセス、決済、カメラベースのインフラを数百万台の駐車場に展開しながら、年間10億件以上の取引を処理することを目指しています。この提携は、プラットフォーム間のオープンな統合を促進しながら、支払いの柔軟性を高め、予約を合理化し、ユーザー体験を向上させるものです。

市主導のイニシアチブは、採用の形成に重要な役割を果たしています。コロンバス市は「ParkColumbus」プログラムを通じてParkMobileと提携し、住民や都市計画担当者の業務を簡素化するモバイル決済と仮想許可証を導入しました。マイアミ市もまた、ParkMobileを追加の支払いオプションとして追加し、路上および車庫施設全体で駐車場の利便性を高めています。同様に、フロリダ州サラソタ市は、3つの市営駐車場にゲートレス駐車システムを導入し、PassportやParkMobileなどのパートナーを通じてナンバープレート認識とアプリベースの支払いを統合しました。革新的なパートナーシップと将来を見据えた自治体のプログラムを組み合わせたこれらの進歩は、デジタル駐車場ソリューションの急速な普及を促進し、世界市場における北米のリーダーシップを強化しています。

2024年6月、スワルコは信号ヘッド、コントローラー、VMS、C-ITS、V2Xソフトウェアに特化したシティモビリティ社を含む、ラクロアの交通技術部門を買収しました。これにより、スワルコの総合的なインテリジェント交通システムのポートフォリオが強化され、フランス語圏およびスペイン語圏の市場において、交通および駐車場管理の能力とリーチが広がります。

2023年6月、アマノは英国で新しい駐車場管理プラットフォームを発表しました。新プラットフォーム「Amano ONE」は、都市や企業が駐車場業務を管理するための単一プラットフォームを提供するよう設計されています。

2024年9月、INDIGOグループは、ParcBrux BVとMaatschap Parkeren Leuvenの株式を含む、APCOA Belgiumの100%を買収。この戦略的統合により、INDIGOはベルギーのポートフォリオを拡大し、地域駐車場市場におけるリーダーシップを強化し、EV充電や路上駐車事業との統合を加速させ、ネットワーク効率とモビリティサービスの新たなベンチマークを設定。

2024年4月、クデルスキー・グループはSKIDATAのASSA ABLOYへの売却を完了し、アクセス・駐車場管理の世界的リーダーの一社を大手セキュリティ・アクセス・ソリューション・プロバイダーに譲渡しました。この買収は、世界中のデジタルパーキング、スマートアクセス、資産管理ソリューションの革新と業界横断的な統合を推進します。

駐車場管理市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。駐車場管理市場の主要プレーヤーは以下の通り。

Amano (Japan)

SKIDATA (Austria)

Group Indigo (France)

Arrive (Sweden)

TIBA Parking Systems (Israel)

SWARCO (Austria)

Chetu (US)

INRIX (US)

IPS Group (US)

Precise ParkLink (Canada)

Infocomm Group (Oman)

Verra Mobility (US)

Egis Group (France)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義 包含と除外

1.3 市場範囲 市場セグメンテーション 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ セカンダリーデータ プライマリーデータの内訳 主要産業インサイト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 リスク評価

2.5 リサーチの前提

2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 駐車場管理市場における魅力的な市場機会

4.2 駐車場管理市場、エンドユーザー別、地域別

4.3 駐車場管理市場:ソリューション別

4.4 駐車場管理市場:駐車場サイト別

市場概要と業界動向(定量的意味を持つ戦略的推進要因)

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 駐車場管理の歴史

5.4 駐車場管理市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 バリューチェーン分析

5.7 駐車場管理に関連する規制情勢関税(853090) 規制機関、政府機関、その他の組織-北米-ヨーロッパ-アジア太平洋-中東&アフリカ-ラテンアメリカ 主要規制

5.8 価格分析 主要企業の平均販売価格(ソリューション別)(2024年 指標価格分析(駐車場別)(2024年

5.9 技術分析 主要技術 – モバイル決済&発券システム – ナンバープレート認識(LPR)システム – センサーベースの駐車誘導(超音波、赤外線、磁場&マイクロレーダー、カメラ) – 駐車場アクセス制御ハードウェア 補完技術 – エッジコンピューティング – デジタルツイン 隣接技術 – 自律走行車とセルフパーキング技術 – アーバンモビリティとスマートシティソリューション – 電気自動車充電インフラ管理 – AES(Advanced Encryption Standard) – データマスキング – 暗号化データベース

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2025-2026年の主要会議とイベント

5.15 駐車場管理市場の技術ロードマップ 短期ロードマップ(2025年~2026年) 中期ロードマップ(2027年~2028年) 長期ロードマップ(2029年~2030年)

5.16 駐車場経営のベストプラクティス

5.17 シェアードパーキング、スマートパーキング、パーキング・アズ・ア・サービス(PaaS)、電気自動車(EV)充電・駐車場統合マーケットプレイス/アグリゲーションプラットフォーム、サブスクリプションベース

5.18 駐車場管理に使われるツール、フレームワーク、技術

5.19 貿易分析 HSコードの輸出シナリオ: 8530の輸入シナリオ: 8530

5.20 駐車場経営におけるAI/GEN AIの影響

5.21 投資と資金調達のシナリオ

5.22 2025年アメリカ関税の影響:駐車場管理市場導入 主要関税率 価格影響分析 各地域への主要な影響 – 北アメリカ – ヨーロッパ – アジア太平洋 エンドユーザー別産業への影響

駐車場管理市場:提供サービス別(2030年までの市場規模&予測:金額(米ドル)

6

6.1 導入サービス: 駐車場管理市場の促進要因

6.2 ソリューション 駐車場案内 駐車場予約管理 駐車許可証管理 駐車場施行管理 駐車場アクセスと収益管理 駐車場セキュリティと監視 その他のソリューション

6.3 サービス

6.4 プロフェッショナルサービス コンサルティング&トレーニング システム統合&展開 サポート&メンテナンス

6.5 マネージドサービス

駐車場管理市場:駐車場サイト別(2030年までの市場規模・予測:金額(米ドル)

7

7.1 導入駐車場:駐車場管理市場の促進要因

7.2 路上駐車場-1段駐車場-立体/構造駐車場-自動化駐車場

7.3 路上駐車場

駐車場管理市場:エンドユーザー別(市場規模&2030年予測:金額(米ドル)

8

8.1 導入エンドユーザー別: 駐車場管理市場の促進要因

8.2 家庭用

8.3 商業

8.4 工業用

8.5 政府/公共

8.6 交通・運輸

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 3072

- 熱圧成形の世界市場規模調査、発泡体タイプ別(熱可塑性発泡体、ニードルパンチ不織布、軽量ガラスマット熱可塑性)、最終用途産業別(自動車、航空宇宙、医療、建設、電気・電子、その他)、地域別予測 2022-2032

- ラギッドICの世界市場2025:種類別(汎用IC、特別仕様IC)、用途別分析

- 自動車用パーソナルナビゲーションシステムの世界市場2025:種類別(2Dナビゲーション、3Dナビゲーション)、用途別分析

- N-メチルカルバミン酸エチルエステル(CAS 105-40-8)の世界市場2019年~2024年、予測(~2029年)

- AIスマートウォッチ市場2025年(世界主要地域と日本市場規模を掲載):子供用AIスマートウォッチ、大人用AIスマートウォッチ、高齢者用AIスマートウォッチ

- 航空宇宙・防衛用ばねのグローバル市場規模調査、タイプ別(渦巻き/動力ばね、コイルばね、ねじり、トルクコイル、クラッチばね、その他)、地域別予測 2022-2032

- バイオリファイナリー製品&応用:グローバル市場

- 全自動挿入機の中国市場:ラジアル、アキシャル、オッドフォーム

- 世界の歯科用クラウン&ブリッジ市場(2024 – 2031):種類別、材質別、エンドユーザー別、地域別分析レポート

- 世界のHVACサービス市場(2025 – 2030):サービス別、導入形態別、エンドユーザー別分析レポート

- レーザーガス分析装置市場2025年(世界主要地域と日本市場規模を掲載):その場分析型、抽出型

- ショートアームトラック搭載コンクリートポンプの世界市場