世界の核剤&清澄剤市場規模(~2029年):包装、消費財、自動車、医療

市場概要

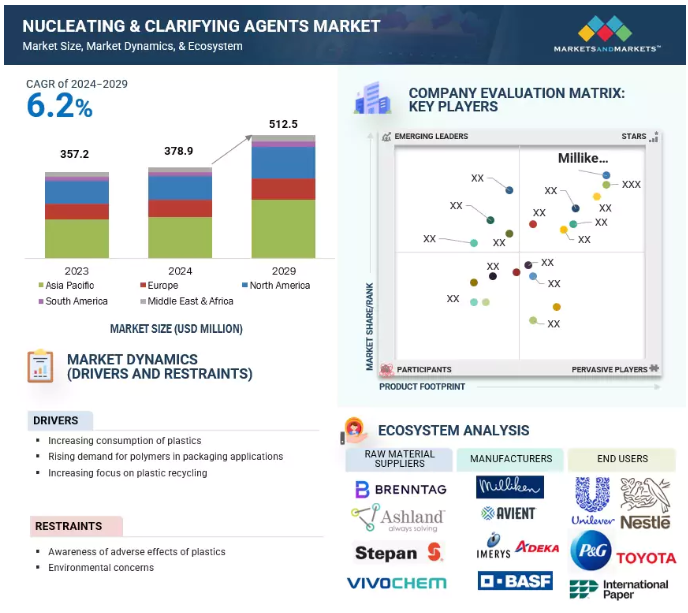

金額ベースでは、核剤・清澄剤市場は2024年の3億7,890万米ドルから2029年には5億1,250万米ドルに成長し、年平均成長率は6.2%と予測されています。持続可能性を求める世界的な傾向により、従来のプラスチックに代わる持続可能な選択肢としてバイオプラスチックの受容が加速しています。これは、核剤・清澄剤メーカーにチャンスをもたらしました。再生可能な資源に由来するバイオプラスチックは、環境問題の解決だけでなく、消費者製品、自動車、包装を含む様々な分野での二酸化炭素排出量の削減のためにますます適用されています。核剤は、バイオプラスチックの結晶化速度を高めることで、材料の強度、熱安定性、加工効率を向上させます。

包装用途でのポリマー需要の高まりが、核剤・清澄剤市場を牽引すると予想されます。包装用途は、都市人口の増加と食品・飲料産業からのプラスチック包装需要の増加により、大きく成長する見込みです。また、新興国における都市人口の増加も、パッケージングと消費財用途の成長を後押ししており、ひいてはプラスチックの消費を促進し、硬質および軟質パッケージング向けの核剤・清澄剤の需要増につながると予想されます。また、取り扱いや廃棄の利便性、輸送コストの節約といった利点により、消費者の嗜好が硬質包装から軟質包装へとシフトしていることも、市場の成長を促進すると予想されます。ブラジル、ロシア、インド、中国などの新興国における包装産業の成長は、予測期間中の核剤・清澄剤市場の成長に大きな可能性をもたらします。消費者の可処分所得の増加とライフスタイルの変化は、包装用途における核剤・清澄剤の需要をさらに促進すると予想されます。

核剤・清澄剤市場の成長は、環境問題によって抑制されると予想されます。プラスチック廃棄物に関連する環境への影響の高まりは、世界的な意識を高め、行動を引き起こすきっかけとなったため、政府や規制機関はより厳しい規制を設定しました。プラスチック廃棄物に関する厳格な規則を適用する新しい法律や規制が世界的に導入されています。このような措置により、プラスチック汚染物質を削減し、海洋生物への有害な影響を緩和し、プラスチックの生産と廃棄に使用される炭化水素をさらに削減することができます。核剤は、ポリマーの結晶化特性を向上させることで、製造に消費するエネルギーや原材料資源を削減し、より軽量で効率的な材料の製造を可能にします。これにより、プラスチックの製造における環境負荷が低減されます。そのため、製造に必要なエネルギーや原材料の量が少なくて済みます。さらに、最新の廃棄物管理技術と組み合わせることで、より軽いポリマーはリサイクル可能な製品を作り、輸送に関連する排出量を削減します。核剤の短期的な市場拡大は規制によって制限されることになるでしょうが、より環境に優しいプラスチックソリューションへの貢献は、エコロジカルなポリマー合成へのシフトに必要なものです。

透明包装に対する需要の高まりは、核剤・清澄剤市場で事業展開する企業の成長機会を生み出すと予想されます。消費者が魅力的で光沢のある透明な食品、飲料、消費財の包装を好むようになっているため、透明な包装に対する需要は増え続けています。プラスチック包装材は、透明性、光沢、表面仕上げに影響を与え、消費者の期待に応えなければならないため、メーカーは高性能の核剤・清澄剤を求めています。この需要に応えるため、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、その他包装に広く使用されるポリマーの光学特性を向上させる核剤・清澄剤は非常に重要です。これらの薬剤は、ヘイズを減少させ、結晶化を増加させることにより透明性を高め、より滑らかで透明な包装を実現します。特に食品・飲料分野では、製品の品質認識が包装の透明性に直接影響されるため、この傾向は注目に値します。生産者が包装資材の機能性、持続可能性、美観を最適化しようとしているため、この傾向は、市場の革新と成長の新たな機会をもたらす高度な核剤・清澄剤の需要を促進するでしょう。

原料価格の変動は、核剤・清澄剤市場の課題です。薬剤の主要成分の製造に使用される石油化学誘導体や特定の鉱物の価格は、サプライチェーンの混乱、地政学的不安定、世界的な需要の変化などの理由により変動します。このような変動は、製造業者にとって予測不可能な製造コストにつながる可能性があり、その結果、これらの企業が製造する製品の安定した価格を維持することが難しくなり、特定の市場における核剤・清澄化剤の値ごろ感や競争力に影響を与えることになります。このような価格変動は、特に新興市場の小規模メーカーにとってはコスト増につながる可能性があり、そのような値上げを行う余裕がないため、コストに敏感な業界では高品質な薬剤の採用が制限される可能性があります。このため、消費財、自動車、包装など、もともとマージンが非常に低い用途では、最も経済的な代替品や利用可能な代替品に生産者が流れてしまい、これらの薬剤の利用が制限される可能性があります。さまざまな産業で競争力と長期的な受容性を追求するためには、メーカーは戦略的サプライチェーン・マネジメント、原材料の多様性、低コスト代替品の開発に注力すべきです。

主要企業・市場シェア

この市場で著名な企業には、老舗で財務的に安定した核剤・清澄剤メーカーがあります。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティング網を有しています。この市場における著名な企業には、Milliken & Company(米国)、ADEKA Corporation(日本)、Imerys S.A.(フランス)、Clariant AG(スイス)、BASF SE(ドイツ)、新日本理化株式会社(日本)、Plastibliblib(日本)が含まれます。(日本)、Plastiblends India Limited(インド)、Avient Corporation(米国)、GCH Technology Co. (中国)、Shandong Rainwell New Materials Technology Co. (Ltd.(中国)。

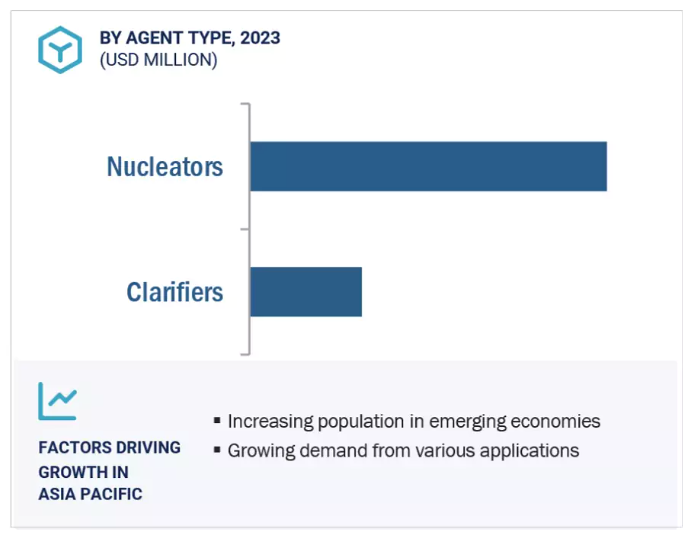

清澄剤は、予測期間中、核剤・清澄剤市場で最も急成長する分野と予測されます。清澄剤の市場需要は、eコマース産業の驚異的な成長により増加し、丈夫で実用的、かつ美的な包装材料への需要が高まっています。オンラインショッピングは消費者の行動を変化させたため、輸送中の製品の安全性を保つだけでなく、開梱を楽しくする包装に対する需要が高まっています。清澄剤は、ポリマー系包装材料の強度、透明度、一般的な外観を向上させるため、このような需要において重要な役割を果たしています。清澄剤の使用は、電子商取引における硬質および軟質包装用途に広く使用されているポリプロピレン(PP)などの材料で特に顕著です。清澄剤はPP包装の透明度を高め、製品の品質を表示するのに適していると同時に、手頃な価格と持ち運びやすさを維持して効率的な出荷を可能にします。また、透明化剤は包装会社が環境目標を達成するのにも役立ちます。透明度の向上により薄型設計が可能になり、機能性を損なうことなく環境への影響と材料の使用量を削減できます。これは、Eコマース分野でますます重要性を増しているグリーンパッケージングソリューションの方向性という世界的なトレンドと一致しています。

PETセグメントは、予測期間中、核剤・清澄剤市場で3番目に急成長するセグメントとなる見込みです。PETに核剤を使用する主な理由の一つは、材料の耐熱性を高めることです。PETはホットフィル用途によく使用されます。ホットフィルとは、通常85~95℃(または185°F~203°F)の高温で食品や飲料を容器に充填することを指します。その結果、液体や半液体の保存期間が延び、ジュース、ソース、スープ、お茶、ジャムなどの製品が人工保存料なしで新鮮に見えます。充填作業中、高温は製品と容器の周囲に除菌効果をもたらし、汚染と腐敗のリスクを抑えます。核剤は、均一でより速い結晶化を促進し、機械的品質を損なうことなく、より高い温度に耐える材料を製造します。食品・飲料業界では、核剤はPETの透明度と光沢をさらに向上させます。さらに、完成したパッケージは審美的に魅力的で、競争の激しい市場で企業を差別化するのに役立ちます。

粉末状の核剤・清澄剤は、予測期間中、核剤・清澄剤市場で最も急成長するセグメントと予測されます。粉末状核剤・清澄剤の重要な利点は、熱安定性が高いことであり、ポリマーの加工段階や最終使用段階で高温にさらされる分野で重要な用途が見出されます。熱安定性の高い粉末は、このような条件下でも劣化しないため、製造サイクルの全段階で安定した性能を発揮します。この熱安定性は、射出成形、押出成形、熱成形など、材料が高温にさらされることの多いポリマー加工技術にとって有益です。このような工程での劣化を避けることで、最終製品に欠陥が生じる可能性が低くなり、製品の強度や耐久性などの機械的特性が向上します。さらに、この安定性はPPやPETのようなポリマーの光学的特性を向上させ、より高い光沢と透明度を持つ材料を強化します。ポリマー樹脂と粉末核剤を混合することで、適切な分布が確保され、結晶化プロセスが促進されるため、ポリマー特性の均一性と生産サイクルの向上を通じて、高品質の最終製品が生産されます。

包装分野は、予測期間中、核剤・清澄剤市場で最も急成長する用途分野と予測されています。特に包装産業で食品と密接に接触する包装材料を扱う場合、食品安全規制の遵守は極めて重要です。食品グレードの用途向けに製造される核剤・清澄剤は、包装材料が欧州連合(EU)や米国食品医薬品局(FDA)の厳しい安全要件に適合することを保証します。これらの薬剤は、包装材料の構造的完全性と透明性を向上させることにより、食品の安全性を損なう可能性のあるコーティング剤や添加剤を使用する必要性を低減します。さらに、これらの薬剤は、リサイクル可能な材料や生分解性材料の使用を容易にすることで、顧客や規制当局にとってますます重要になっている、より環境に優しい慣行へと包装業界が移行するのを助けることができます。包装業界における核剤・清澄剤の使用は、より安全で効率的、かつ環境に優しい先進的な核剤・清澄剤の開発によってさらに促進されるため、市場の将来的な成長にとって重要な役割を果たすでしょう。

アジア太平洋地域は、核剤・清澄剤の最大の消費国です。この地域は、多様な原材料へのアクセスと巨大な供給網により、製造インフラが非常に確立されています。これらの要因から、この地域は予測期間中、核剤・清澄剤市場で最も高い成長を遂げると予測されています。中国、インド、日本のような国々は、国内および世界的な需要に応える高度なポリマー生産能力を有しています。このようなポリマー合成のハイペースにより、様々な用途でポリマーの性能を最大化するために使用される核剤・清澄剤のニーズが高まることは確実です。アジア太平洋地域では、環境に優しく持続可能なポリマーベースのソリューションの研究開発にも多額の投資が行われています。環境の持続可能性が注目されるにつれ、この地域の生産者は、生分解性で高性能のプラスチックをより効率的に製造する方法を模索しています。その結果、環境の持続可能性を促進する先端材料の機械的品質、透明性、結晶化を向上させる核剤・清澄剤の採用が増えるでしょう。

2023年11月、Imerys S.A.は中国の蕪湖で新しい特殊鉱物ポリマー添加剤工場を開始し、軽量自動車用プラスチックを強化するためのHAR、Jetfine、Steamicを含むハイエンドの特殊タルクの製造に注力。

2022年1月、Milliken & Companyは新製品Millad NX 8000 ECO清澄機を発表。これはMillad NX 8000製品群の最新のイノベーションです。

2021年5月、Imerys S.A.はフランスのトゥールーズにある欧州パフォーマンスミネラル技術センターに新しい施設を開設しました。

2020年9月、Imerys S.A.はIMCD N.V.との販売契約を拡大し、同社は米国およびカナダにおけるImerysの販売パートナーとなります。

核剤・清澄剤市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。核剤・清澄剤市場の主要プレーヤーは以下の通り。

Milliken & Company (US)

ADEKA Corporation (Japan)

Imerys S.A. (France)

Clariant AG (Switzerland)

BASF SE (Germany)

New Japan Chemical Co., Ltd. (Japan)

Plastiblends India Limited (India)

Avient Corporation (US)

GCH Technology Co., Ltd. (China)

Shandong Rainwell New Materials Technology Co., Ltd. (China)

【目次】

はじめに

28

研究方法論

34

要旨

44

プレミアムインサイト

48

市場概要

51

5.1 はじめに

5.2 市場ダイナミックス DRIVERS – プラスチックの消費量増加 – 包装用途におけるポリマー需要の増加 – プラスチックのリサイクルへの注目の高まり RESTRAINTS – プラスチックの悪影響に対する認識 – 環境問題への懸念 OPPORTUNITIES – 医薬品用途の増加 – 透明包装への需要の高まり CHALLENGES – ポリマーの適切な添加量 – 原料価格の変動

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 GDP動向と予測

産業動向

61

6.1 サプライチェーン分析 原材料 製造 流通ネットワーク エンドユーザー別産業

6.2 価格分析 核剤・清澄剤の平均販売価格(主要プレーヤー別) 核剤・清澄剤の平均販売価格動向(地域別

6.3 顧客ビジネスに影響を与えるトレンドと混乱

6.4 エコシステム分析

6.5 ケーススタディ分析ポリプロピレン(pp)産業の強化に関するケーススタディ 電子機器包装用透明フィルムに関するケーススタディ 自動車部品生産に関するケーススタディ

6.6 技術分析 主要技術- ナノテクノロジー 主要技術- 3Dプリンティングと積層造形技術

6.7 貿易分析 輸入シナリオ(HSコード3812) 輸出シナリオ(HSコード3812)

6.8 規制の概要 規制機関、政府機関、その他の組織 規制の枠組み- 製品の安全性と品質基準- 環境コンプライアンス- リサイクルと廃棄物管理- エネルギー効率基準

6.9 主要会議およびイベント

6.10 投資と資金調達のシナリオ

6.11 特許分析手法 文書の種類 上位出願者の法域分析

6.12 核剤・清澄剤市場におけるAI/GEN AIの影響

核剤・清澄剤市場、薬剤種類別

86

7.1 はじめに

7.2 核剤 軽量材料の需要増加が市場を牽引

7.3 清澄剤 高透明プラスチックの需要増が市場成長を後押し

核剤・清澄剤市場:ポリマー別

93

8.1 はじめに

8.2 ポリプロピレンは消費財分野での需要増加が市場を牽引

8.3 ポリエチレン 包装業界からの需要増加が市場を押し上げる 高密度ポリエチレン 低密度ポリエチレン 直鎖状低密度ポリエチレン

8.4 ポリエチレンテレフタレート 食品・飲料包装の需要増加が市場を牽引

8.5 その他のポリマー ポリアミド ポリスチレン アクリロニトリル・ブタジエン・スチレン

核剤・清澄剤市場、形態別

104

9.1 導入

9.2 粉末は適用が容易で普及を促進

9.3 顆粒 顆粒の流動特性向上と圧縮性向上が需要を後押し

9.4 液剤はポリマーマトリックスとの混和性向上が需要を牽引

核剤・清澄剤市場、用途別

112

10.1 導入

10.2 包装 食品・飲料用透明包装の需要増が食品・飲料用包装媒体市場を牽引

10.3 消費者製品の機能性と美的魅力の向上がパーソナルケア製品 家庭用製品の採用を促進

10.4 自動車 自動車用内装材 自動車用外装材 自動車用電気システム 自動車用電気システム 自動車用内装材 自動車用外装材 自動車用電気システム

10.5 エレクトロニクス 加工サイクルの短縮と生産性の向上が市場を牽引

10.6 その他の用途 建築・建設 医薬品 農業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 4805

- 世界の電力変圧器市場規模/シェア/動向分析レポート:定格電力別(小型、中型、大型)(~2030年)

- 半導体用PTFEライニングパイプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 商業用コンクリートシーラー市場:グローバル予測2025年-2031年

- 世界の食品加工機器市場(2026年~2033年):種類別(加工、前処理)、動作モード別(半自動型、自動型)、用途別(ベーカリー・菓子、肉、鶏肉、魚介類)、地域別

- 大人用ベンチレーターマスクの世界市場2025:メーカー別、地域別、タイプ・用途別

- アーチェリー用スタビライザーの世界及び日本市場2026年:種類別(ハンティング用スタビライザー、ターゲット用スタビライザー)

- 歯根尖ロケーター内蔵型歯内モーターシステムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の通信デジタルアシュアランス市場(~2032年):コンポーネント別(デジタル保証ソフトウェアプラットフォーム、分析・インテリジェンスエンジン、自動化・修復ツール、その他)、保証種類別、機能別、組織種類別、技術別、エンドユーザー別、地域別

- エアベアリングスピンドル市場:グローバル予測2025年-2031年

- 6-ブロモ-3-カルベトキシ-4-キノリノール(CAS 122794-99-4)の世界市場2020年~2025年、予測(~2030年)

- 印刷電池市場レポート:電圧範囲(1.5V未満、1.5V~3V、3V以上)、製品タイプ(充電式、非充電式)、用途(家電、エネルギーハーベスティング、医療機器、スマートパッケージング、スマートカード、ウェアラブル技術、その他)、地域別 2024-2032

- 世界のポリエステル短繊維市場