世界の中流石油&ガスろ過市場(2025 – 2030):ろ過技術別、ろ過媒体別、用途別、ろ過段階別、地域別分析レポート

市場概要

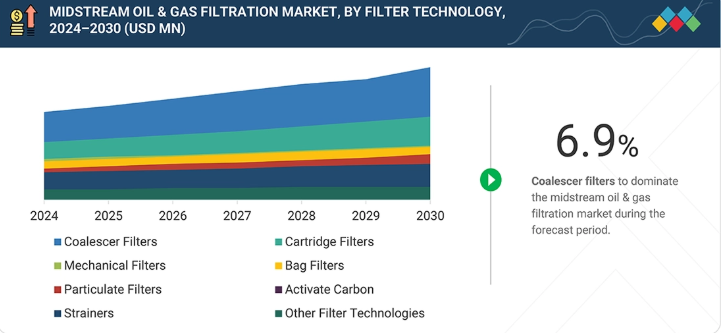

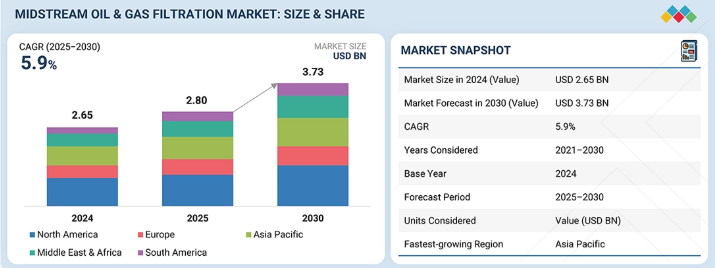

中流石油・ガスろ過市場は、予測期間中に年平均成長率(CAGR)5.9%で成長し、2025年の28億米ドルから2030年までに37億3000万米ドルに達すると見込まれている。この成長を牽引する主な要因には、パイプラインネットワークの拡張、天然ガス処理能力およびLNG生産能力の増強、安全・環境規制の強化が含まれる。オペレーターは、コンプレッサー、タービン、下流設備を保護するため、粒子状物質、液体、汚染物質の除去に注力している。高圧、高流量、腐食性環境に耐えつつ高品質な結果を提供する先進的なろ過ソリューションの開発は、資産信頼性を向上させる新たな機会をもたらす。このアプローチにより、計画外のダウンタイムが削減され、輸送・貯蔵システム全体で一貫した炭化水素品質が維持される。

主なポイント

2024年、北米は中流石油・ガスろ過市場を支配し、価値ベースで市場の41.4%を占めた。

ろ過技術別では、2024年にコアレッサーフィルターセグメントが中流石油・ガスろ過市場をリードし、価値ベースで27.0%のシェアを獲得した。

予測期間中、合成ポリマーセグメントは価値ベースで6.5%という最高CAGRを記録すると予想される。

用途別では、LNG処理が中流石油・ガスろ過市場で最も急速に成長するセグメントである。

油ろ過は、中流石油・ガスろ過市場において最も急速に成長するろ過段階セグメントである。

Pall Corporation、Pentair、Eatonなどの企業は、強力な市場シェアと製品ポートフォリオを背景に、グローバルな中流石油・ガスろ過市場における主要プレイヤーとして特定された。

Cleanova、Critical Process Filtration、Smiths Groupなどは、専門的なニッチ領域で確固たる地位を確立することで、専門ろ過サプライヤーやプレイヤーの中で差別化を図り、新興市場リーダーとしての可能性を強調している。

中流石油・ガスろ過システムは、高圧・高流量の運転条件下で、ガスおよび液体炭化水素流から粒子状物質、液体、エアロゾル、汚染物質などの不純物をすべて除去するための専門ソリューションである。これらのソリューションは、輸送・貯蔵中の炭化水素品質を一定に保ちつつ、圧縮機、タービン、パイプライン、下流処理設備を保護する上で極めて重要である。先進的な濾過技術には、高効率凝集器、粒子状物質フィルター、および変動する供給組成の過酷な条件下での稼働を目的に設計された分離システムが含まれます。これらは、ガス処理プラント、LNGターミナル、貯蔵施設など、パイプライン沿いの様々な地点における厳格な安全・環境規制に準拠しています。

顧客の顧客に影響を与えるトレンドと破壊的変化

中流石油・ガスろ過市場は、主に環境規制の強化と、パイプライン、コンプレッサー、処理設備を損傷から保護する必要性により成長を遂げています。デジタル化の発展とスマートろ過システムの導入は、信頼性を向上させるだけでなくメンテナンスによるダウンタイムを削減するため、この成長の主要な推進要因です。しかし、市場は原油価格の変動、高度なろ過技術への高い初期投資要件、サプライチェーンの制約といった課題に直面しています。さらに、パイプラインプロジェクトの延期や、新システムと既存インフラの統合難が、ろ過システム需要に悪影響を及ぼしている。

主要企業・市場シェア

市場エコシステム

中流石油・ガスプロセスは、メディアおよび機器サプライヤーを含む高度なろ過システムに依存している。これらのサプライヤーは、システムインテグレーターやOEM向けに、先進的なフィルターエレメント、ハウジング、分離技術を提供する。これらの事業体は、地上フロー、処理、輸送向けの高品質なろ過ソリューションを設計・提供する。ろ過ソリューション開発後、仲介業者とサービス企業がOEMとオペレーターの連携を促進する。彼らは設置を担当し、システム性能を監視し、パイプライン、圧縮ステーション、ガス処理プラント、貯蔵ターミナルを固体・液体その他の汚染物質から保護するろ過システムの保守支援を提供する。これらのプレイヤーは総力を挙げて連携し、専門的な濾過技術の取得から始まり、製油所、石油化学プラント、発電所、輸出ターミナルなどの下流施設へ仕様に適合した清浄な炭化水素を供給するまでのシームレスなプロセスを確保します。この連携は最終的に、重要なエネルギーシステムとインフラに統合されます。

地域

予測期間中、アジア太平洋地域が世界の石油・ガス中流ろ過市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間中に石油・ガス中流ろ過の最大市場となる見込みです。この市場には中国、日本、インド、韓国、その他のアジア太平洋地域が主要国として含まれます。特に中国、インド、東南アジアにおける著しい工業化、都市化、エネルギー需要の増加により、最も急速な成長が予想されます。その結果、パイプライン、LNGターミナル、貯蔵施設、ガス処理プラントなど、中流インフラへの投資が増加しており、高度なろ過ソリューションが必要となる。さらに、同地域の政府政策はエネルギー安全保障の強化とエネルギー源の多様化を目的としている。その結果、増加する人口の需要を満たし、エネルギー輸入への依存度を低減するため、国境を越えるパイプライン、LNG輸入能力の開発、国家ガスグリッドの構築に多額の投資が行われている。

中流石油・ガスろ過市場:企業評価マトリックス

中流石油・ガスろ過市場において、Pall Corporation(スター)は、パイプライン、ガス処理、LNG、貯蔵施設で幅広く使用されるろ過、分離、凝集ソリューションと、広範なグローバルネットワークで際立っている。同社の主な強みは、高度な汚染物質制御技術、深いアプリケーションエンジニアリングの専門知識、堅牢なアフターマーケットサポートであり、これらすべてが信頼性の高い規制順守を保証している。ジョネル・システムズ(新興プレイヤー)は、ガス・液体流用に特化したろ過容器、カートリッジ、ソリューションで認知度を高めている。同社は極めて稀な汚染物質さえも効果的に除去する特注製品に注力し、中流事業者との強固なパートナーシップを維持。この戦略により、改造主導の特殊用途分野で競争力を維持している。

主要市場プレイヤー

Pall Corporation (US)

Parker Hannifin (US)

Eaton (Ireland)

Pentair (US)

3M (US)

CECO Environmental (US)

FTC Filters (US)

Hilliard Corporation (US)

Jonell Systems (US)

Graver Technologies (US)

【目次】

1

はじめに

26

2

エグゼクティブサマリー

30

3

プレミアムインサイト

35

4

市場概要

エネルギー転換の革新とデジタルソリューションが、インフラと規制上の課題の中で市場成長を牽引する。

39

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

LNGおよび中流設備の容量拡大の急増

4.2.1.2

老朽化したパイプラインおよび貯蔵インフラストラクチャ

4.2.1.3

排出量/メタンおよび大気汚染規制の強化

4.2.1.4

生産パターンの変化とエネルギー安全保障の動きによる推進要因 4.2.2

抑制要因

4.2.2.1

設備投資の変動性とプロジェクト遅延による機器発注の減少

4.2.2.2

初期費用の高さと回収期間の長さが発展途上地域での導入を妨げる

4.2.2.3

代替分離技術とデジタルソリューションが競争圧力を生む

4.2.3

機会

4.2.3.1

炭化水素生産量と随伴ガス量の増加

4.2.3.2

デジタル化、予知保全、およびろ過ライフサイクルの収益化のための分析

4.2.3.3

エネルギー転換による製品革新と改造需要

4.2.4

課題

4.2.4.1

サプライチェーンの逼迫、原材料価格の上昇、納期遅延

4.2.4.2

原料の変動性、ファウリング、運用・保守コストの上昇などの運用上の課題

4.3

満たされていないニーズと空白領域

4.3.1

中流石油・ガスろ過市場における未充足ニーズ

4.3.2

空白領域の機会

4.4

相互接続市場とクロスセクター機会

4.4.1

相互接続市場

4.4.2

セクター横断的機会

4.5

新興ビジネスモデルとエコシステムの変化

4.5.1

新興ビジネスモデル

4.5.2

エコシステムの変化

4.6

ティア1/2/3プレイヤーによる戦略的動き

4.6.1

主要な動きと戦略的焦点

5

業界動向

競争圧力と新興トレンドをナビゲートし、石油・ガスろ過戦略を最適化する。

47

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDP動向と予測

5.3

バリューチェーン分析

5.3.1

原材料供給業者

5.3.2

製造業者

5.3.3

流通業者

5.3.4

エンドユーザー

5.4

エコシステム分析

5.5

価格分析

5.5.1

中流石油・ガスろ過システムの価格動向(ろ過技術別、2022–2024年)

5.5.2

中流石油・ガスろ過システムの価格帯(地域別、2024年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード842199)

5.6.2

輸出シナリオ(HSコード842199)

5.7

主要カンファレンスおよびイベント、2025–2026年

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.9

投資・資金調達シナリオ

5.10

事例研究分析

5.10.1

北米天然ガスパイプライン事業者が多段式ろ過システム導入により運用信頼性を向上、ダウンタイムを削減

5.10.2

ジョネルシステムズ:天然ガスパイプラインにおける硫化鉄(黒色粉末)除去

5.11

2025年米国関税の影響 – 概要

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.5

最終用途産業への影響

6

技術的進歩、AI駆動の影響、特許、革新、および将来の応用

AIとデジタルツインは濾過技術に革命をもたらし、石油・ガス部門の効率性と持続可能性を向上させる。

63

6.1

主要な新興技術

6.1.1

先進フィルター媒体:エレクトロスピニングナノファイバー、MOF強化膜、ハイブリッド吸着コーティング

6.1.2

スマートろ過:予測保全、自律的自己洗浄、システム最適化のためのAI/IoT

6.2

補完技術

6.2.1

静電および超音波凝集技術

6.3

技術/製品ロードマップ

6.3.1

短期ロードマップ:パイロット導入とデジタル基盤構築

6.3.2

中期ロードマップ:スケールアップ、スマートろ過、自動化

6.3.3

長期ロードマップ:完全自動化、デジタルツイン、成果ベースのモデル

6.4

特許分析

6.4.1

はじめに

6.4.2

特許の法的状況

6.4.3

管轄権分析

6.5

将来の応用

6.5.1

水素および低炭素燃料輸送用ろ過装置

6.5.2

LNGおよび小規模モジュラーガス処理ユニット

6.5.3

炭素回収・利用・貯蔵(CCUS)輸送ろ過

6.5.4

デジタルツイン駆動自律コンプレッサーステーション

6.5.5

再生可能天然ガス(RNG)およびバイオガスパイプライン注入

6.6

中流石油・ガスろ過市場におけるAI/汎用AIの影響

6.6.1

主要ユースケースと市場潜在性

6.6.2

中流石油・ガスろ過処理におけるベストプラクティス

6.6.3

中流石油・ガスろ過市場におけるAI導入の事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

中流石油・ガスろ過市場における生成AI導入に対する顧客の準備状況

7

規制環境と持続可能性イニシアチブ

複雑な規制と持続可能性基準をナビゲートし、エネルギー市場におけるコンプライアンスとエコイノベーションを最適化します。

72

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界基準

7.2

持続可能性イニシアチブ

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、エコ基準

8

顧客環境と購買行動

業界横断的なステークホルダーの影響力と未充足ニーズを理解し、戦略的優位性を獲得する。

77

8.1

意思決定プロセス

8.2

主要ステークホルダーと購買基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

9

中流石油・ガスろ過市場(ろ過技術別)

市場規模と成長率予測分析(2030年まで、百万米ドル) | データ表2枚

82

9.1

はじめに

9.2

コアレッサーフィルター

9.2.1

下流設備の信頼性向上と品質仕様への適合が市場を牽引する要因となる。

9.3

カートリッジフィルター

9.3.1

高精度微粒子ろ過による運用信頼性の強化が市場を推進

9.4

機械式フィルター

9.4.1

堅牢なバルク固形物除去ソリューションによるパイプライン完全性の確保が市場成長を支える

9.5

バッグフィルター

9.5.1

高流量・高容量の粒子処理によるろ過コストの削減—市場成長を牽引する主要要因

9.6

粒子フィルター

9.6.1

高効率粒子制御による設備寿命の最大化が市場を牽引

9.7

活性炭フィルター

9.7.1

先進的な吸着技術による製品純度の向上と排出規制への適合が市場を推進

9.8

ストレーナー

9.8.1

大型破片に対する第一線の防御によるシステム保護の強化が市場を牽引する。

9.9

その他のフィルター技術

10

中流石油・ガスろ過市場、ろ材別

2030年までの市場規模と成長率予測分析(百万米ドル) | データ表2枚

88

10.1

はじめに

10.2

活性炭

10.2.1

中流オペレーション全体でのVOC、H2S、排出規制強化が市場を牽引する見込み。

10.3

金属

10.3.1

高温・高圧・耐食性ろ過ソリューションの需要が市場を牽引

10.4

合成ポリマー

10.4.1

中流石油・ガス事業で最も広く使用されるろ過材料

10.5

10.3.1

コンプレッサー保護における超微細エアロゾルおよびサブミクロンガスろ過の需要増加が市場を牽引

10.4

石油・ガス中流ろ過市場、用途別

11

石油・ガス中流ろ過市場、用途別

2030年までの市場規模と成長率予測分析(百万米ドル) | データ表2点

92

11.1

はじめに

11.2

ガス処理プラント

11.2.1

高性能多段ろ過システムの必要性が市場を牽引

11.3

圧縮ステーション

11.3.1

高価値コンプレッサーの汚染・摩耗防止ニーズが市場を推進

11.4

貯蔵・流通

11.4.1

燃料品質基準の強化とターミナル自動化イニシアチブが市場を牽引

11.5

パイプライン輸送

11.5.1

連続的な流量保証とパイプライン資産保護の必要性が市場を牽引する。

11.6

LNG処理

11.6.1

世界的なLNG貿易の増加が市場を牽引する。

11.7

その他の用途

12

中流石油・ガスろ過市場(ろ過段階別)

2030年までの市場規模・成長率予測分析(百万米ドル) | データ表2枚

97

12.1

はじめに

12.2

石油ろ過

12.2.1

長距離パイプラインにおけるクリーンな原油および精製製品の流通ニーズの高まりが市場を牽引

12.3

ガスろ過

12.3.1

高圧ガス輸送およびLNG原料ガスインフラの拡大が市場を牽引

13

中流石油・ガスろ過市場(エンドユーザー別)

市場規模と成長率予測分析

100

13.1

はじめに

13.2

製油所

13.3

石油化学産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 10114

- 船舶用ガス分析計の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の軍用航空機市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- ポータブルSSD市場2025年(世界主要地域と日本市場規模を掲載):500GB、1TB、2TB、その他

- ヨーロッパの栄養補助食品市場(2025 – 2030):種類別、剤形別、流通経路別、対象消費者別、機能別、国別分析レポート

- 世界の建設アンカー市場

- コンクリート打設設備の世界市場2025:種類別(重コンクリート打設装置、軽コンクリート打設装置)、用途別分析

- 光相互接続市場レポート:製品タイプ別(ケーブルアセンブリ、コネクタ、光トランシーバ、自由空間光学部品、ファイバーおよび導波路、シリコンフォトニクス、PICベース相互接続、光エンジン)、相互接続レベル別(チップ&ボードレベル相互接続、ボード間およびラックレベル光相互接続、メトロ&長距離光相互接続)、ファイバーモード別(マルチモードファイバー、シングルモードファイバー)、用途別(データ通信、民生用電子機器、通信機器)、最終用途産業別(軍事、航空宇宙、通信機器、通信機器、通信機器、通信機器、通信機器、通信機器、通信機器、通信機器、通信機器、通信機器、通信機器、通信機器長距離光相互接続)、ファイバーモード(マルチモードファイバー、シングルモードファイバー)、アプリケーション(データ通信、電気通信)、最終用途産業(軍事・航空宇宙、家電、自動車、化学、その他)、地域 2024-2032

- 釣り糸市場2025年(世界主要地域と日本市場規模を掲載):モノフィラメント釣り糸、編み込み釣り糸、フルオロカーボン釣り糸

- ストレッチフードフィルム市場2025年(世界主要地域と日本市場規模を掲載):透明ストレッチフードフィルム、着色ストレッチフードフィルム

- タマリンドガム市場2025年(世界主要地域と日本市場規模を掲載):熱水溶解性、冷水溶解性

- 鉱業における人工知能(AI)の世界市場(~2032):提供内容別、鉱業種類別、導入形態別、技術別、用途別、産業別、地域別

- 言語サービスの世界市場規模調査:サービス別(翻訳サービス、ローカリゼーションサービス、通訳サービス、その他サービス)、業種別、地域別予測:2022-2032年