世界のメインフレーム近代化市場(2024 – 2030):提供サービス別、組織規模別、業種別、地域別分析レポート

市場概要

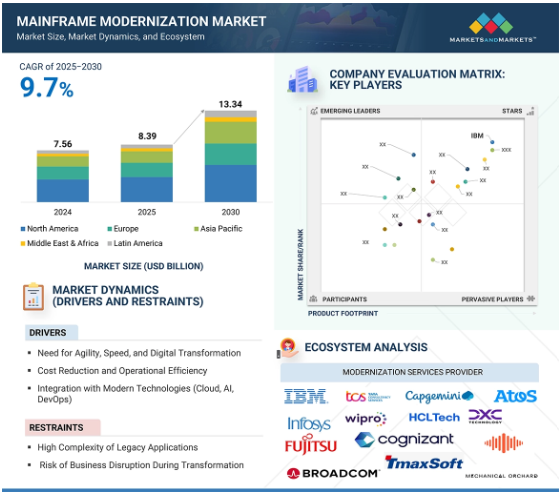

メインフレーム近代化市場は、予測期間中のCAGR(年平均成長率)9.7%で、2025年の83.9億米ドルから2030年には133.4億米ドルに拡大すると予測されています。メインフレームのモダナイゼーションは、レガシーシステムを、進化するデジタル需要に対応する俊敏でセキュアかつインテリジェントなプラットフォームに変革しようとする企業にとって不可欠です。銀行、通信、保険、官公庁などの組織は、従業員の退職、規制の強化、データの増加により、近代化を加速させています。

IBMとAWSは、watsonx Code AssistantやAWS TransformなどのAI搭載ツールを活用して、複雑なコードのリファクタリングを自動化し、リスクを低減します。例えば、IBMとFinanz Informatik、Capgeminiの保険会社向けAI駆動型モダナイゼーションなどの戦略的パートナーシップは、セキュリティとコンプライアンスを強化するイノベーションを示しています。アジア太平洋地域がクラウドの統合や規制を通じて導入を加速させる一方、北米はJPMorgan Chaseの近代化への取り組みなど、コンプライアンスに焦点を当てた大規模なプロジェクトでリードしています。このダイナミックな市場は、AI、クラウドネイティブアーキテクチャ、モジュール型サービスを組み合わせることで、レガシーIT環境から回復力、イノベーション、永続的な価値を提供します。

AI/GenAIの台頭は、アプリケーション・ライフサイクルのあらゆる段階を自動化および高速化することで、メインフレームのモダナイゼーション市場を劇的に変革し、組織がレガシー環境を管理する方法を根本的に変えています。IBMとAWSはこのシフトをリードしています。IBMのwatsonx Code Assistant for Zは、メインフレーム開発にジェネレーティブAIをもたらします。カスタマイズされた大規模な言語モデルを使用して、レガシーCOBOLコードを解釈し、リアルタイムのコーディング提案を行い、最新のJavaコードを生成し、アプリケーションの検出、依存関係の分析、コードのリファクタリング、テスト、文書化を含むエンドツーエンドの最新化ライフサイクルを自動化します。開発者は、VS Code IDE内でAIアシスタントにプロンプトを送ることができ、スキルのギャップを埋め、手作業の労力とリスクを大幅に削減します。実際のデプロイでは、コード説明にかかる時間が最大90%短縮され、レガシーJavaコードの80%が自動的に変換されました。

AWSは、メインフレームアプリケーションの分析、分解、計画、リファクタリングを自動化する専用のエージェント型AIサービス、AWS Transformを発表しました。AWS Transformのマルチエージェントアーキテクチャは、巨大なIBM z/OSワークロードの分解、複雑なビジネスルールの抽出、COBOLコードのスケーラブルなJavaへのモダナイゼーション、Infrastructure-as-Codeテンプレートによるドキュメンテーションとデプロイの自動化が可能です。このプラットフォームは、世界的な保険会社や小売業者によって使用されており、完全な近代化プロジェクトを編成し、スケジュールを数年から数カ月に短縮し、ミッションクリティカルなビジネスロジックを維持しながら、リスクと手動介入を最小限に抑えています。

キャップジェミニはまた、GenAIとエージェント型AIを搭載したツールキットを活用して、保険などの分野で顧客の価値を引き出しています。キャップジェミニが提供する最新のメインフレームは、アメリカやヨーロッパの保険会社がレガシーシステムから商品ルールを抽出し、自動化された回帰テストとロールアウトの迅速化に支えられながら、より高い俊敏性と精度を実現する保険契約管理プラットフォームの近代化を支援しました。キャップジェミニが大手保険会社を支援したことで、複雑なメインフレームロジックから最新の保険契約管理プラットフォームへの変換がより迅速かつ高品質に行われ、実際のビジネス成果が実証されました。

GenAIは、銀行におけるリアルタイムの不正検知、保険における迅速な保険金請求処理、公共部門における市民サービスの向上を可能にすることで、業界を変革しています。メインフレーム近代化への統合は、コストとプロジェクト期間を削減し、俊敏なIT環境と新しいデジタル機能への道を開きます。

推進要因 俊敏性、スピード、デジタルトランスフォーメーションのニーズ

メインフレームの近代化を推進する主な要因は、経験豊富なメインフレームの専門家が急速に退職していることで、企業は重大なスキルギャップと運用リスクの増大に直面しています。銀行、保険、官公庁の多くの企業は、何十年もの間、上級開発者の組織的知識に依存してきました。現在、これらの専門家の60%以上が50歳を超えており、メインフレームアプリケーションの保守と適応に不可欠な知識の多くが失われつつあります。このため、新入社員には COBOL、JCL、アセンブラの専門知識がないことが多く、近代化が不可欠になっています。

英国の大手金融サービス企業であるLegal & General社は、メインフレームの変革に着手する前に、開発者とテスターの知識の保持と移転を優先し、突然の変更ではなく、新しいツールと段階的な近代化で従業員をサポートしました。IBMは、スキルギャップを埋めるためにAIと自動化をモダナイゼーション・スイートに統合することでこの問題に対処しています。一方、エンソノは、メインフレームの退職者の急増と、新しいメインフレーム人材の採用やトレーニングのコストと難易度の上昇を強調しています。

制約:レガシー・アプリケーションの高い複雑性

メインフレームの近代化における最大の制約の1つは、レガシーコードベースの移行に伴う手ごわい複雑性です。レガシーコードベースには、文書化されていない何百万行ものコードや、緊密に結合されたビジネスロジックが含まれていることがよくあります。COBOL、PL/I、またはアセンブラを使用して数十年にわたって構築されたレガシー・アプリケーションには、一般的に最新のドキュメントがないため、依存関係を理解し、重要なプロセスを破壊しないようにすることが困難です。このため、多くのメインフレーム環境は「ブラックボックス」と化し、技術革新を妨げ、修正に消極的になります。例えば、欧州の銀行などの組織は、ダウンタイムが許されない中核的な決済システムやコンプライアンス・システムをアプリケーションがサポートしているため、数年に及ぶ近代化スケジュールに直面しています。

これに対処するため、Royal Cyber や Micro Focus などの企業は、静的コード解析ツールやスマートパーサーを導入して、依存関係をマッピングし、変換を開始する前に再利用可能なコードブロックを特定しています。しかし、移行が綿密に計画され実行されない限り、データ損失やビジネスの中断のリスクは大きく、多くの場合、組織は自動化や専門家主導の介入によってサポートされるハイブリッドまたは段階的な近代化戦略を採用することになります。

チャンス クラウドネイティブとAIツールによるイノベーションの加速

メインフレームのモダナイゼーションにおける重要な機会は、モジュール型、コンシューマベース、およびクラウドネイティブのモダナイゼーション製品によって可能になる、中小企業(SME)での採用の急速な増加です。従来、中小企業はメインフレームの変革に伴う高コスト、リソース不足、リスクに苦しんでいました。しかし、AWSとAstadiaは、AIを活用したコード・リファクタリングと「スターター」モダナイゼーション・パッケージを提供しており、中小企業は特定のアプリケーションを段階的にモダナイゼーションすることができます。

例えば、従業員数300人以下のアメリカのある地域保険会社は、CloudFrameと提携し、800万行のCOBOLをJavaにモダナイゼーションしました。自動化とマネージドマイグレーションサービスを利用しやすくなったことで、中小企業は業界全体のレガシースキル不足を回避し、デジタルの俊敏性と競争力を高める新たな道を開くことができます。

課題 長い近代化スケジュールとリソース管理

特に、銀行、ユーティリティ、政府機関など、24時間365日の業務に依存する組織にとっては、メインフレームの近代化中に中断のない事業継続性を確保することが基本的な課題として残っています。たとえ短時間の混乱であっても、大きな財務的損失、風評被害、規制上の罰則をもたらす可能性があります。Legal & General は、開発者を幅広く関与させ、モダナイゼーション中の強固なサポートを確保することで、この問題に取り組みました。CGIやIBMなどのテクノロジー企業は、移行中のリスクを最小限に抑えるために、段階的なロールアウト、デュアルラン(ブルー/グリーン)展開、自動検証の重要性を強調しています。

その他のベストプラクティスには、高度なリグレッションテスト、サンドボックス環境、リアルタイムの異常検知のための監視ツールの使用などがあり、これらはすべて、企業が通常どおりのビジネスを維持しながらミッションクリティカルなワークロードを最新化することを可能にします。これらの戦略によってビジネスの継続性を優先させることで、企業は信頼性や規制コンプライアンスを損なうことなくイノベーションを実現できます。

メインフレームの近代化市場は非常に統合されており、特定の、あるいはニッチな市場セグメントにソリューションを提供する多くのベンダーで構成されています。近年、市場にはいくつかの変化が生じています。ベンダーはさまざまな提携や協力関係を結び、幅広い要件に対応する包括的なソリューションを開発しています。

予測期間中、最も高い成長率が見込まれるのは電気通信分野

通信業界は、5Gの展開、IoTの拡大、モバイルデータ需要の急増によってかつてない変革に直面しているため、メインフレームの近代化が最も急成長する素地があります。通信事業者は数十年にわたり、リアルタイムの請求、課金、加入者管理を扱うビジネスサポートおよび運用システムの運用をメインフレームに依存してきましたが、こうしたレガシー環境は、リアルタイムサービスと複雑な5Gエコシステムに必要な俊敏性と革新に対応するのに苦労しています。B2B2Xの世界におけるダイナミックなネットワークスライシングやパートナーへの課金など、次世代のビジネスモデルや運用モデルには、従来のメインフレームでは提供できなかった迅速な統合、弾力性、ダウンタイムゼロに近い状態が求められます。

最近のAWSのケーススタディにあるように、グローバルな通信会社はテクノロジープロバイダーと提携し、コアメインフレームワークロードをリファクタリングしてクラウドネイティブ環境やハイブリッド環境に移行しています。例えば、欧州の大手通信事業者は、メインフレームベースのOSS/BSSスタックをAI主導のトランスフォーメーションツールで近代化し、IoTオファリングの市場投入スピードを大幅に向上させ、運用コストを削減しました。AstadiaとCapgeminiも、自動化とクラウド統合を活用して、通信事業者向けにモジュール式の近代化プログラムを積極的に提供しています。コストの合理化、コンプライアンスの確保、5G時代における迅速な技術革新に対する強いプレッシャーにより、電気通信は今後数年間で最もダイナミックな近代化の波が押し寄せる業界セグメントとして位置付けられています。

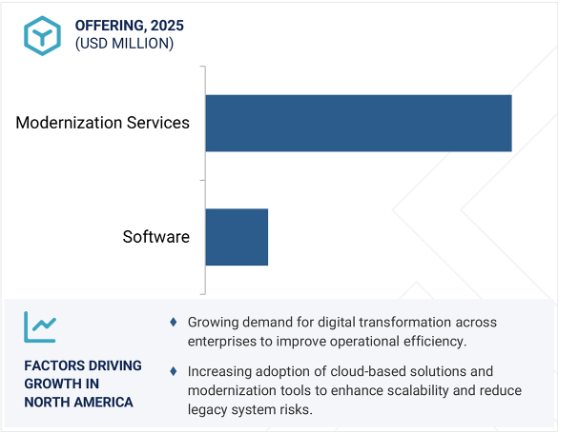

予測期間中に最大の市場シェアを記録すると予測されるソフトウェア分野

ソフトウェア主導のモダナイゼーションは、企業がサービス偏重の手動アプローチから自動化されたスケーラブルなプラットフォーム主導の戦略に移行するにつれて、最大の市場を獲得しています。このセグメントには、自動コード変換ツール、DevOps対応アプリケーション近代化スイート、AI/GenAI搭載リファクタリング・エンジン、クラウドネイティブ移行ツール、セキュリティ近代化プラットフォームなど、高度なツールが幅広く含まれます。企業は、コード分析、ビジネス・ルール抽出、テスト自動化、クラウド統合を合理化するソフトウェア・ソリューションを好むため、手作業によるミスを減らし、プロジェクトのタイムラインを短縮し、将来の保守性を確保することができます。この傾向は、IBMのwatsonx Code AssistantやAWS Transformのような、何百万行ものCOBOLを解析し、Javaやクラウドネイティブ形式への変換を自動化できるソリューションの普及によって実証されています。

これらのプラットフォームは、重要な金融、小売、公共部門のアプリケーションを近代化する組織の生産性を大幅に向上させます。透明性と監査可能性を強化する規制の圧力や、CI/CDパイプラインやマイクロサービス・アーキテクチャとの統合に対する要求によって、採用はさらに加速しています。ベンダーは現在、積極的な技術革新を進めており、モジュール型、クラウドネイティブ、GenAI対応のソフトウェアプラットフォームを提供し、モダナイゼーションだけでなく、メインフレームワークロードを将来に向けて継続的に最適化し、安全性を確保しています。

洞察

1

世界中で毎年7500社以上の企業が、収益拡大イニシアチブのために当社にアプローチしています。

2

フォーチュン2000企業の80%が、新たな収益源を特定するために当社の調査を利用しています。

3

世界中のトップ2000社の戦略担当者が、成長ロードマップ/イニシアチブのために当社を利用しています。

メインフレーム近代化市場:提供サービス別(ソフトウェア、サービス)、組織規模別(大企業、中小企業)、業種別(BFSI、通信、IT&ITES、小売&Eコマース、政府機関、その他)、地域別 – 2030年までの世界予測

解説

目次

調査方法

レポートサンプルのダウンロード

概要

メインフレーム近代化市場は、予測期間中にCAGR 9.7%で、2025年の83.9億米ドルから2030年には133.4億米ドルに拡大すると予測されています。メインフレームの近代化は、レガシーシステムを、進化するデジタル需要に対応する俊敏でセキュアかつインテリジェントなプラットフォームに変革しようとする企業にとって不可欠です。銀行、通信、保険、官公庁などの組織は、従業員の退職、規制の強化、データの増加により、近代化を加速させています。

IBMとAWSは、watsonx Code AssistantやAWS TransformなどのAI搭載ツールを活用して、複雑なコードのリファクタリングを自動化し、リスクを低減します。例えば、IBMとFinanz Informatik、Capgeminiの保険会社向けAI駆動型モダナイゼーションなどの戦略的パートナーシップは、セキュリティとコンプライアンスを強化するイノベーションを示しています。アジア太平洋地域がクラウドの統合や規制を通じて導入を加速させる一方、北米はJPMorgan Chaseの近代化への取り組みなど、コンプライアンスに焦点を当てた大規模なプロジェクトでリードしています。このダイナミックな市場は、AI、クラウドネイティブなアーキテクチャ、モジュール型サービスを組み合わせることで、レガシーIT環境から回復力、革新性、永続的な価値を提供します。

メインフレームのモダナイゼーション市場

もっと見る

メインフレーム近代化市場における魅力的な機会

北米

クラウドプラットフォームと自動化ツールにより、メインフレーム近代化の迅速な展開とイノベーションが可能になります。

DevOpsプラクティスの進歩が、俊敏でスケーラブルなメインフレームアプリケーションの開発に拍車をかけています。

コスト削減の圧力と規制遵守が、大企業や金融機関によるメインフレーム近代化の採用を促進しています。

デジタルトランスフォーメーションのニーズの高まりが、近代化されたメインフレームソリューションの需要を後押ししています。

AIとアナリティクスの統合により、メインフレームシステムのパフォーマンスと意思決定が強化されています。

メインフレーム近代化市場におけるAIの影響

AI/GenAIの台頭は、アプリケーション・ライフサイクルのあらゆる段階を自動化・高速化することでメインフレーム近代化市場を劇的に変革し、組織がレガシー環境を管理する方法を根本的に変えています。IBMとAWSはこのシフトをリードしています。IBMのwatsonx Code Assistant for Zは、メインフレーム開発にジェネレーティブAIをもたらします。カスタマイズされた大規模な言語モデルを使用して、レガシーCOBOLコードを解釈し、リアルタイムのコーディング提案を行い、最新のJavaコードを生成し、アプリケーションの検出、依存関係の分析、コードのリファクタリング、テスト、文書化を含むエンドツーエンドの最新化ライフサイクルを自動化します。開発者は、VS Code IDE内でAIアシスタントにプロンプトを送ることができ、スキルのギャップを埋め、手作業の労力とリスクを大幅に削減します。実際のデプロイでは、コード説明にかかる時間が最大90%短縮され、レガシーJavaコードの80%が自動的に変換されました。

AWSは、メインフレームアプリケーションの分析、分解、計画、リファクタリングを自動化する専用のエージェント型AIサービス、AWS Transformを発表しました。AWS Transformのマルチエージェントアーキテクチャは、巨大なIBM z/OSワークロードの分解、複雑なビジネスルールの抽出、COBOLコードのスケーラブルなJavaへのモダナイゼーション、Infrastructure-as-Codeテンプレートによるドキュメンテーションとデプロイの自動化が可能です。このプラットフォームは、世界的な保険会社や小売業者によって使用されており、完全な近代化プロジェクトを編成し、スケジュールを数年から数ヶ月に短縮し、ミッションクリティカルなビジネスロジックを維持しながら、リスクと手動介入を最小限に抑えています。

キャップジェミニはまた、GenAIとエージェント型AIを活用したツールキットを活用して、保険などの分野で顧客の価値を引き出しています。キャップジェミニが提供する最新のメインフレームは、アメリカやヨーロッパの保険会社がレガシーシステムから商品ルールを抽出し、自動化された回帰テストとロールアウトの迅速化に支えられながら、より高い俊敏性と精度を実現する保険契約管理プラットフォームの近代化を支援しました。キャップジェミニが大手保険会社を支援したことで、複雑なメインフレームロジックから最新の保険契約管理プラットフォームへの変換がより迅速かつ高品質に行われ、実際のビジネス成果が実証されました。

GenAIは、銀行におけるリアルタイムの不正検知、保険における迅速な保険金請求処理、公共部門における市民サービスの向上を可能にすることで、業界を変革しています。メインフレームのモダナイゼーションへの統合は、コストとプロジェクト期間を削減し、俊敏なIT環境と新しいデジタル機能への道を開きます。

メインフレーム近代化市場のインパクト

世界のメインフレーム近代化市場のダイナミクス

促進要因 俊敏性、スピード、デジタルトランスフォーメーションのニーズ

メインフレームの近代化を促進する主な要因は、経験豊富なメインフレームの専門家が急速に退職していることで、企業は重大なスキルギャップと高い運用リスクに直面しています。銀行、保険、官公庁の多くの企業は、何十年もの間、上級開発者の組織的知識に依存してきました。こうした専門家の60%以上が50歳を超えており、メインフレームアプリケーションの保守と適応に不可欠な知識の多くが失われつつあります。このため、新入社員には COBOL、JCL、アセンブラの専門知識がないことが多く、近代化が不可欠になっています。

英国の大手金融サービス企業であるLegal & General社は、メインフレームの変革に着手する前に、開発者とテスターの知識の保持と移転を優先し、突然の変更ではなく、新しいツールと段階的な近代化で従業員をサポートしました。IBMは、スキルギャップを埋めるためにAIと自動化をモダナイゼーション・スイートに統合することでこの問題に対処しています。一方、エンソノは、メインフレームの退職者の急増と、新しいメインフレーム人材の採用やトレーニングのコストと難易度の上昇を強調しています。

制約:レガシー・アプリケーションの高い複雑性

メインフレームの近代化における最大の制約の1つは、レガシーコードベースの移行に伴う手ごわい複雑性です。レガシーコードベースには、文書化されていない何百万行ものコードや、緊密に結合されたビジネスロジックが含まれていることがよくあります。COBOL、PL/I、またはアセンブラを使用して数十年にわたって構築されたレガシー・アプリケーションには、一般的に最新のドキュメントがないため、依存関係を理解し、重要なプロセスを破壊しないようにすることが困難です。このため、多くのメインフレーム環境は「ブラックボックス」と化し、イノベーションを妨げ、修正に消極的になります。例えば、欧州の銀行などの組織は、ダウンタイムが許されない中核的な決済システムやコンプライアンス・システムをアプリケーションがサポートしているため、数年に及ぶ近代化スケジュールに直面しています。

これに対処するため、Royal Cyber や Micro Focus などの企業は、静的コード解析ツールやスマートパーサーを導入して、依存関係をマッピングし、変換を開始する前に再利用可能なコードブロックを特定しています。しかし、移行が綿密に計画され実行されない限り、データ損失やビジネスの中断のリスクは大きく、多くの場合、組織は自動化や専門家主導の介入によってサポートされるハイブリッドまたは段階的な近代化戦略を採用することになります。

チャンス クラウドネイティブとAIツールによるイノベーションの加速

メインフレームのモダナイゼーションにおける重要な機会は、モジュール型、コンシューマベース、およびクラウドネイティブのモダナイゼーション製品によって可能になる、中小企業(SME)での採用の急速な増加です。従来、中小企業はメインフレームの変革に伴う高コスト、リソース不足、リスクに苦しんでいました。しかし、AWSとAstadiaは、AIを活用したコード・リファクタリングと「スターター」モダナイゼーション・パッケージを提供しており、中小企業は特定のアプリケーションを段階的にモダナイゼーションすることができます。

例えば、従業員数300人以下のアメリカのある地域保険会社は、CloudFrameと提携し、800万行のCOBOLをJavaにモダナイゼーションしました。自動化とマネージドマイグレーションサービスを利用しやすくなったことで、中小企業は業界全体のレガシースキル不足を回避し、デジタルの俊敏性と競争力を高める新たな道を開くことができます。

課題 長い近代化スケジュールとリソース管理

特に、銀行、ユーティリティ、政府機関など、24時間365日の業務に依存する組織にとっては、メインフレームの近代化中に中断のない事業継続性を確保することが基本的な課題として残っています。たとえ短時間の混乱であっても、大きな財務的損失、風評被害、規制上の罰則をもたらす可能性があります。Legal & General は、開発者を幅広く関与させ、モダナイゼーション中に強固なサポートを確保することで、この問題に取り組みました。CGIやIBMなどのテクノロジー企業は、移行中のリスクを最小限に抑えるために、段階的なロールアウト、デュアルラン(ブルー/グリーン)展開、自動検証の重要性を強調しています。

その他のベストプラクティスには、高度なリグレッションテスト、サンドボックス環境、リアルタイムの異常検知のための監視ツールの使用などがあり、これらはすべて、企業が通常どおりのビジネスを維持しながらミッションクリティカルなワークロードを最新化することを可能にします。これらの戦略によって事業継続性を優先することで、企業は信頼性や規制コンプライアンスを損なうことなくイノベーションを実現できます。

世界のメインフレーム近代化市場のエコシステム分析

メインフレーム近代化市場は高度に統合されており、特定またはニッチな市場セグメントにソリューションを提供する多くのベンダーで構成されています。近年、市場にはいくつかの変化が生じています。ベンダーはさまざまなパートナーシップや協力関係を結び、幅広い要件に対応する包括的なソリューションを開発しています。

主要企業・市場シェア

メインフレーム近代化市場の上位企業

予測期間中、電気通信分野が最も高い成長率を占める見込み

通信業界は、5Gの展開、IoTの拡大、モバイルデータ需要の急増によって、これまでにない変革に直面しているため、メインフレームの近代化で最も速い成長が見込まれています。通信事業者は数十年にわたり、リアルタイムの請求、課金、加入者管理を扱うビジネスサポートおよび運用システムの運用をメインフレームに依存してきましたが、こうしたレガシー環境は、リアルタイムサービスと複雑な5Gエコシステムに必要な俊敏性と革新に対応するのに苦労しています。B2B2Xの世界におけるダイナミックなネットワークスライシングやパートナーへの課金など、次世代のビジネスモデルや運用モデルには、従来のメインフレームでは提供できなかった迅速な統合、弾力性、ダウンタイムゼロに近い状態が求められます。

最近のAWSのケーススタディにあるように、グローバルな通信会社はテクノロジープロバイダーと提携し、コアメインフレームワークロードをリファクタリングしてクラウドネイティブ環境やハイブリッド環境に移行しています。例えば、欧州の大手通信事業者は、メインフレームベースのOSS/BSSスタックをAI主導のトランスフォーメーションツールで近代化し、IoTオファリングの市場投入スピードを大幅に向上させ、運用コストを削減しました。AstadiaとCapgeminiも、自動化とクラウド統合を活用して、通信事業者向けにモジュール式の近代化プログラムを積極的に提供しています。コストの合理化、コンプライアンスの確保、5G時代における迅速な技術革新に対する強いプレッシャーにより、電気通信は今後数年間で最もダイナミックな近代化の波が押し寄せる業界セグメントとして位置付けられています。

予測期間中に最大の市場シェアを記録すると予測されるソフトウェア分野

ソフトウェア主導のモダナイゼーションは、企業がサービス偏重の手動アプローチから自動化されたスケーラブルなプラットフォーム主導の戦略に移行するにつれて、最大の市場を獲得しています。このセグメントには、自動コード変換ツール、DevOps対応アプリケーション近代化スイート、AI/GenAI搭載リファクタリング・エンジン、クラウドネイティブ移行ツール、セキュリティ近代化プラットフォームなど、高度なツールが幅広く含まれます。企業は、コード分析、ビジネス・ルール抽出、テスト自動化、クラウド統合を合理化するソフトウェア・ソリューションを好むため、手作業によるミスを減らし、プロジェクトのタイムラインを短縮し、将来の保守性を確保することができます。この傾向は、IBMのwatsonx Code AssistantやAWS Transformのような、何百万行ものCOBOLを解析し、Javaやクラウドネイティブ形式への変換を自動化できるソリューションの普及が証明しています。

これらのプラットフォームは、重要な金融、小売、公共部門のアプリケーションを近代化する組織の生産性を大幅に向上させます。透明性と監査可能性を強化する規制の圧力や、CI/CDパイプラインやマイクロサービス・アーキテクチャとの統合に対する要求によって、採用はさらに加速しています。ベンダーは現在、積極的な技術革新を進めており、モダナイゼーションだけでなく、メインフレームワークロードを将来に向けて継続的に最適化し、セキュアにするモジュール型、クラウドネイティブ、GenAI対応のソフトウェアプラットフォームを提供しています。

もっと見る

予測期間中、北米が最大市場を維持

北米は、レガシー資産が豊富でIT投資が活発なフォーチュン500企業や公共機関が集中していることを背景に、メインフレームのモダナイゼーションで引き続き最大の市場シェアを占めています。この地域がリードしている理由は、テクノロジーの早期導入、金融や医療における厳格な規制フレームワーク、回復力と拡張性に優れたIT環境に対する継続的な需要です。北米の企業は、運用リスク、データの急激な増加、進化するサイバーセキュリティのニーズに対応するために近代化を導入し、ハイブリッドクラウド、自動化、AIを活用したメインフレームソリューションへの持続的な投資を推進しています。JPモルガン・チェースによるコア・バンキング・アプリケーションの多段階移行など、最近の取り組みは、クラウドネイティブやAIを強化したプラットフォームを採用しながら、サービスの中断を最小限に抑えることに注力するこの地域の姿勢を浮き彫りにしています。

アメリカではCCPAやHIPAAなどの規制が義務付けられ、大規模な情報漏えいの教訓も相まって、企業はデータ保護、コンプライアンス、リアルタイム分析のための近代化を推進しています。IBM、AWS、HCLTech などの主要ベンダーは、北米で主要な近代化プラクティスとデリバリーセンターを維持し、ベストプラクティスとイノベーションの業界ベンチマークを設定しています。技術導入、クラウドの成熟度、コンプライアンスへの圧力の収束により、北米は予測期間を通じてメインフレーム近代化の世界的な中心地としての地位を固めます。

2025年7月、IBMは新しいIBM z17メインフレームの価値を引き出すIBM z/OS 3.2を正式に発表し、ハイブリッド・クラウド環境のサポートと高度なAIアクセラレーションを統合しました。このアップグレードにより、顧客は従来のAIモデルと生成AIモデルを機密性の高いメインフレームデータ上でリアルタイムに直接実行できるようになり、グローバル企業の洞察力が強化され、コンプライアンスが簡素化されます。

2025年6月、スペインの大手保険会社であるASISAは、包括的なメインフレームの近代化を推進するためにHCLTechと提携しました。この提携を通じて、HCLTechはASISAのコアとなるレガシーシステムを近代化することで、新たなデジタル基盤を提供し、イベリア全体でより高い俊敏性とビジネス対応力を実現し、保険セクターにおけるリーダーシップを強化します。

AWSは2025年5月、コード分析、リファクタリング、移行計画、文書化を自動化することで、モダナイゼーションを劇的にスピードアップするAIベースのエージェント型サービス「AWS Transform for mainframe」の一般提供を発表しました。このプラットフォームにより、Transamerica、Allianz、Marriottなどのパートナーや大企業は、IBM z/OSのコアワークロードを数年単位ではなく数カ月単位でクラウドに移行することができます。

2025年5月、キャップジェミニは、ジェネレーティブAIとエージェントAIを活用した次世代メインフレーム近代化プラットフォームを発表しました。この新しいソリューションは、古めかしいCOBOLアプリケーションをアジャイルでクラウドネイティブなアーキテクチャに自動変換するもので、すでにアメリカの大手保険会社が従来の方法よりも高い精度で保険契約管理システムを迅速に移行し、エラーと導入期間を削減するのに役立っています。

メインフレームのモダナイゼーション市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。メインフレーム近代化市場の主要プレーヤーは以下の通りです。

IBM (US)

TCS (India)

Capgemini (France)

Atos (France)

AWS (US)

Micro Focus (UK)

BMC Software (US)

Infosys (India)

Wipro (India)

HCL Tech (India)

DXC Technology (US)

Kyndryl (US)

Rocket Software (US)

Fujitsu (Japan)

Cognizant (US)

Tech Mahindra (India)

Broadcom (US)

TmaxSoft (US)

PalmDigitalz (India)

TSRI (US)

Mechanical Orchard (US)

Virtualz Computing (US)

CloudFrame (US)

Heirloom (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ 市場セグメンテーション 対象地域 含むものと含まないもの 考慮した年数

1.4 通貨

1.5 利害関係者

調査方法

2

2.1 調査データ セカンダリーデータ- セカンダリーソース プライマリーデータ- 専門家へのプライマリーインタビュー- 主要プライマリーインタビュー参加者リスト- プライマリーソースの内訳- 主要業界インサイト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 世界のメインフレーム近代化市場における魅力的な機会

4.2 メインフレーム近代化市場:提供サービス別

4.3 メインフレーム近代化市場:近代化サービス種類別

4.4 メインフレーム近代化市場:組織規模別

4.5 メインフレーム近代化市場:業種別

4.6 北米:メインフレーム近代化市場:主要オファリング別、近代化サービス種類別

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 メインフレーム近代化システムの簡単な歴史

5.4 メインフレーム近代化市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 バリューチェーン分析

5.7 規制環境 規制機関、政府機関、その他の組織- 北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、中南米 主要規制

5.8 価格分析 メインフレーム近代化ソリューションの平均販売価格(主要企業別)、2024年 メインフレーム近代化サービスの指標価格分析、2024年

5.9 技術分析 主要技術 – クラウドコンピューティング – 仮想化 隣接技術 – ビッグデータ&分析 – モノのインターネット(iot) 補完技術 – AI/ml – サイバーセキュリティ

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2025~2026年の主要会議・イベント

5.15 メインフレーム近代化市場の技術ロードマップ 短期ロードマップ(2025年~2026年) 中期ロードマップ(2027年~2028年) 長期ロードマップ(2029年~2030年)

5.16 メインフレーム近代化技術におけるAI/Gen AIの使用例への影響 – AIによるメインフレームテストの自動化(マイクロフォーカス) – メインフレーム向けAIを使用したレガシー依存関係のマッピング(デロイト) – AI/MLによるIBM Zメインフレームでの不正行為の検出 – AI分析によるメインフレームワークロードの最適化(BMC) – AIスキャンによるメインフレームコードセキュリティの強化(veracode)

5.17 投資と資金調達のシナリオ

5.18 メインフレーム近代化を実施するためのベストプラクティス

5.19 ツール、テクニック、フレームワーク

5.20 2025年アメリカ関税の影響:メインフレーム近代化市場導入 主要関税率 価格影響分析 各地域への主要な影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー別産業への影響

メインフレーム近代化市場規模:提供サービス別

6

6.1 オファリングの導入 市場促進要因

6.2 ソフトウェアメインフレームアプリケーション近代化ソフトウェアメインフレーム最適化ソフトウェア

6.3 モダナイゼーションサービス メインフレームアプリケーションモダナイゼーションサービス – 再ホスティング – 再プラットフォーム化 – 再ファクタリング – 再書き込み – 再置き換え メインフレーム最適化サービス メインフレーム運用 メインフレーム・アズ・ア・サービス(MFAAS)

メインフレーム近代化市場規模、組織規模別

7

7.1 導入組織規模:市場促進要因

7.2 大企業

7.3 中小企業

メインフレーム近代化市場規模:業種別

8

8.1 導入の業種 市場促進要因

8.2 銀行、金融サービス、保険(BFSI)

8.3 IT & ITES

8.4 ヘルスケア

8.5 メディア&エンターテインメント

8.6 小売・eコマース

8.7 教育

8.8 製造業

8.9 政府

8.10 テレコム

8.11 その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9508

- 世界のS/R-フェニルグリシノール市場

- 世界の細胞培養容器市場(2026年~2033年):製品別(バッグ、フラスコ、プレート、ボトル、ディッシュ、チューブ)、種類別(再利用可能、使い捨て)、エンドユーザー別(製薬&バイオテクノロジー企業)、地域別

- 固体表面および他の鋳造ポリマーの中国市場:ソリッド・サーフェス、エンジニアード・ストーン、エンジニアード・コンポジット

- 高スチレン樹脂の世界市場2025:種類別(スチレン80%、スチレン85%、その他)、用途別分析

- 世界のニタゾキサニド薬品市場

- ラクトフェリン製品市場2025年(世界主要地域と日本市場規模を掲載):凍結乾燥、噴霧乾燥

- ホームシアタープロジェクターの世界市場

- 良性前立腺肥大症治療装置の世界市場(2025-2033):市場規模、シェア、動向分析

- 石炭ガス発生器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の建築・エンジニアリング・建設(AEC)市場成長分析-予測動向・展望(2025-2034)

- リアルタイムキネマティック(RTK)マシン市場2025年(世界主要地域と日本市場規模を掲載):移動式、固定式

- 空気波圧療法システムの世界市場