世界のリチウムイオン電池負極市場(~2028年):材料別、電池製品別、最終用途別

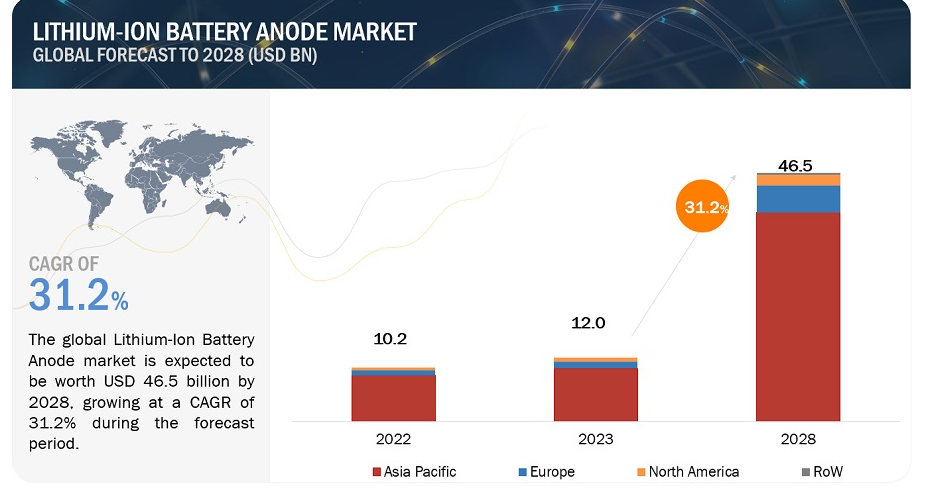

世界のリチウムイオン電池負極市場は、2023年の120億米ドルから2028年には465億米ドルに成長すると予測され、予測期間中のCAGRは31.2%である。リチウムイオン電池負極市場の成長は、技術の進歩、電気自動車需要の増加、再生可能エネルギーの統合、家電製品の発展など、さまざまな要因から大きな影響を受けている。この成長は、効率的なエネルギー貯蔵ソリューションに対するニーズの高まり、持続可能なエネルギー源へのシフトを推進する環境問題、クリーンエネルギーの採用を促進する政府の取り組みによって促進される。市場の拡大に伴い、主要企業は電池性能の向上、コスト削減、多様な産業におけるリチウムイオン電池の需要増に対応するための技術革新を進めている。

市場動向

推進要因 ドライバー:電気自動車需要の増加

電気自動車(EV)革命は、リチウムイオン電池負極市場の主要な成長エンジンとして機能している。EVとプラグイン・ハイブリッド車(PHEV)の普及は、負極を主要部品とするリチウムイオン電池の需要急増に直結している。 EVは公害を減らし、有害な石油廃棄物をなくすという環境上の利点があるため、消費者のEVへの支持が高まっている。 さらに、バッテリー技術の進歩によって航続距離が伸び、メンテナンスの必要性が減少しているため、EVの普及がさらに加速している。 EVは交通の未来として広く認識されているため、この傾向は今後も続くと予想され、リチウムイオン電池負極市場を前進させるだろう。

制約: 電池の保管と輸送に関する安全問題

電池には、酸や水銀・鉛などの重金属を含む危険な化学物質が含まれている。2007年7月には、リチウムベースのバッテリー火災が発生し、13万2,000リットル以上の化学薬品が燃やされ、英国の2つの主要高速道路が閉鎖される事態となった。乗客が携行する機器に搭載されたバッテリーの誤作動により、航空会社で発生する火災や発煙事故が増えていることも、航空専門家や安全専門家に懸念を抱かせている。バッテリー部分からの出火により、航空機全体が着陸せざるを得なかった例もある。すべてのバッテリーは、適切なラベルが貼られていない限り、充電されているものとして扱い、注意して保管する必要がある。バッテリーの中には、飲み込んだり、飲み込んだりするのに十分な大きさのものもあるため、子供の手の届かない場所に安全に保管する必要がある。自動車用など大型のリチウム系バッテリーも、現地のバッテリー・メーカーが不適切なラベルを貼った場合、鉛蓄電池と間違われることがある。したがって、保管する前に正しく分別し、使用済み鉛蓄電池と分離しなければならない。

機会: 新しい用途におけるリチウムイオン電池の採用増加

エネルギー貯蔵装置は、電気エネルギーを貯蔵するための装置と定義される。エネルギー貯蔵技術の概念は非常に新しいが、受け入れられつつある。地球温暖化対策のため、エネルギー貯蔵装置はハイブリッド自動車システムや再生可能エネルギー発電でますます使用されるようになっている。リチウムイオン電池は大容量エネルギー貯蔵システムに適していることが証明されている。これらの電池は、様々な用途において高出力で優れた性能を発揮するように設計されている。例えば、データセンターでは、主電源が故障した緊急時に負荷に電力を供給するUPSが使用されている。電池容量が大きいほど、より多くの負極材料が必要となるため、リチウムイオン電池の負極材料により良い需要機会を提供することになる。

課題 リチウムイオン電池の過熱問題

リチウムイオン電池の過熱はいくつかの原因によって起こる。リチウムは非常に不安定な物質である。電池の正極と負極の間にセパレーターを配置すると、セパレーターが破壊され、短絡が発生する。セパレーターに物理的な損傷が生じると、過熱が発生する。液漏れの場合、液体が周囲の部品と反応し、過熱を引き起こす。バッテリーの充電中に充電ポートをオフにする自動指示が見落とされる機器のソフトウェアの問題も過熱の原因となる。この問題は、電池の過充電や膨張の原因にもなり、リチウムイオン電池メーカーにとって大きな課題となり、やがては負極メーカーが過熱問題を解消するためにリチウムイオン電池用の高度な負極材料を提供する課題ともなる。

籾殻灰市場 エコシステム

この市場で著名な企業には、リチウムイオン電池負極市場の老舗で財務的に安定したメーカーが含まれる。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有している。この市場で著名な企業には、Ningbo Shanshan Co. (Ltd.(中国)、Jiangxi Zhengtuo New Energy Technology(中国)、Resonac Holdings Corporation(日本)、POSCO FUTURE M(韓国)、Mitsubishi Chemical Group Corporation(日本)、SGL Carbon(ドイツ)などが挙げられる。

予測期間中、最終用途別では自動車分野が最大かつ最も急成長する見込みである。

リチウムイオン電池負極市場は、主に自動車用と非自動車用の2つの用途に分けられる。 予測期間中の成長率では、自動車分野が明らかにリーダーになると予測されている。この急成長の主因は、特に中国、日本、ドイツなどの国々で活況を呈している電気自動車(EV)市場である。 消費者の環境に対する関心の高まりと化石燃料からの脱却への意欲が、EVの採用をさらに加速させており、その結果、リチウムイオン電池とその重要な部品である負極の需要が大きく伸びている。

予測期間中、合成黒鉛活物質負極が最大の成長材料になると予想される。

リチウムイオン電池負極市場の中で、負極活物質セグメントはさらに天然黒鉛、合成黒鉛、シリコン、リチウムイオン化合物&リチウム金属の4つのカテゴリーに分けられる。合成黒鉛は、予測期間を通じてトップに君臨すると予想される。 合成黒鉛は天然黒鉛に比べて優れた純度を誇るが、結晶構造はやや劣る。 しかし、その卓越した均一性と純度により、特殊用途に適している。 さらに、人造黒鉛は天然黒鉛に比べて寿命が長いという利点もあり、リチウムイオン電池負極材市 場における人造黒鉛の需要拡大につながっている。

予測期間中、アジア太平洋地域が最もCAGRの高い市場になると予測されている。

リチウムイオン電池負極市場は、急増する電気自動車革命によって爆発的な成長が予測されている。消費者と政府がクリーンな輸送ソリューションを受け入れるにつれて、EVとリチウムイオン電池の需要は、特に中国、日本、ドイツで急増している。このため、バッテリー用アノードに対するニーズが非常に高まっており、自動車分野が最も急成長するアプリケーションになると予測されている。合成黒鉛は、天然黒鉛に比べて純度、均一性、寿命が優れているため、負極材セグメントを支配すると予想される。最後に、アジア太平洋地域は、各産業におけるリチウムイオン電池の需要の高さと、負極材料の技術革新の拠点としての位置づけが相まって、この市場の頂点に君臨することになりそうである。

主要企業

リチウムイオン電池負極市場の主要企業には、Ningbo Shanshan Co. (Ltd.(中国)、Jiangxi Zhengtuo New Energy Technology(中国)、Resonac Holdings Corporation(日本)、POSCO FUTURE M(韓国)、Mitsubishi Chemical Group Corporation(日本)、SGL Carbon(ドイツ)などである。合計22の主要プレーヤーをカバーしている。これらのプレーヤーは、市場での地位を固めるための主要戦略として、合意、投資、買収、協定、拡張を採用している。

この調査レポートは、リチウムイオン電池負極市場をシリカ含有量、プロセス、製品、地域に基づいて分類しています。

材料に基づいて、リチウムイオン電池負極市場は以下のように区分される:

負極活物質

天然黒鉛

合成黒鉛

シリコン

リチウム化合物および金属

負極合剤

電池製品に基づき、リチウムイオン電池負極市場は以下のように区分される:

セル

電池パック

用途別では、リチウムイオン電池負極市場は以下のように区分される:

自動車用

非自動車

エネルギー貯蔵

航空宇宙

海洋

その他

地域別では、リチウムイオン電池負極市場は以下のように区分される:

アジア太平洋

欧州

北米

2024年1月、リチウムイオン電池用人造黒鉛負極材生産のリーディングカンパニーである寧波杉杉科技有限公司が、中国雲南省に30万トンの負極材一貫生産プロジェクトを設立した。

2023年6月、レゾナック・ホールディングス・コーポレーションはAMlオートメーションの株式を100%取得した。この買収により、レゾネード黒鉛電極は、電気炉(EAF)向けのトータルソリューションサービスまで提供範囲を拡大し、大きな利益を得ることになる。レゾナックは、AMIのデジタルオートメーションと最適化ソリューションを統合することで、特に世界的な新規EAFプロジェクトにおける黒鉛電極の需要増に対応することを目指しています。

2023年9月、寧波杉杉はLGエナジー・ソリューション(LGES)と、特に負極材と偏光板の分野で長年にわたる関係を築いている。過去10年にわたり、LGESと寧波杉山は良好な協力関係を築いており、負極材の開発と工業化において大きな成果を上げている。寧波杉杉は、負極材料と偏光子に注力することを強調し、LGESとの絆を強化し、現地化の要求に応えることを目指した。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場範囲

1.3.1 調査対象年

1.3.2 通貨

1.4 制限事項

1.5 利害関係者

1.6 変化の概要

1.7 景気後退の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次インタビューの内訳

2.2 市場サイジングと予測

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.2.3 市場分解とデータ三角測量

2.3 市場シェアの推定

2.4 前提条件

2.5 景気後退の影響

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.1.1 市場ダイナミクス

5.1.2 ドライバ

5.1.3 阻害要因

5.1.4 機会

5.1.5 課題

5.2 供給/バリューチェーン分析

5.3 エコシステム/市場マップ

5.4 ポーターのファイブフォース分析

5.5 価格分析

5.5.1 主要企業のアプリケーション別平均販売価格動向

5.5.2 地域別平均販売価格動向

5.5.3 指標価格分析(リチウムイオン電池負極の正確な価格が得られない場合は、代替価格を提示する)

5.6 関税と規制の状況

5.6.1 リチウムイオン電池負極に関する関税

5.6.1.1 一次電池および一次電池(8506)

5.6.1.2 リチウム(85065000)

5.6.1.3 リチウムイオン(85076000)

5.6.2 規制機関、政府機関、その他の団体

5.7 2024-2025年の主要会議・イベント

5.8 主要ステークホルダーと購買基準

5.8.1 購入プロセスにおける主要ステークホルダー

5.8.2 購入基準

5.9 特許分析

5.10 技術分析

5.10.1 主要技術

5.10.1.1 スラリー混合

5.10.1.2 コーティング、乾燥、溶剤回収

5.10.2 隣接技術

5.10.2.1 リチウム硫黄技術

5.10.2.2 リチウムシリコン技術

5.11 事例研究

5.12 貿易分析

5.12.1 輸出シナリオ

5.12.2 輸入シナリオ

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 投資と資金調達のシナリオ

6 リチウムイオン電池負極市場:材料別

6.1 導入

6.2 負極活物質

6.2.1 天然黒鉛

6.2.2 合成黒鉛

6.2.3 シリコン

6.2.4 リチウム化合物およびリチウム金属

6.3 負極バインダー

7 リチウムイオン電池負極市場:最終用途別

7.1 自動車用

7.2 非自動車

7.2.1 エネルギー貯蔵

7.2.2 航空宇宙

7.2.3 海洋

7.2.4 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 7913

- ビジネスプロセス管理の世界市場規模調査、コンポーネント別、展開タイプ別、組織規模別、業務機能別(営業・マーケティング、人事管理、調達・SCM、カスタマーサービスサポート)、産業別、地域別予測:2022-2032年

- 世界の人工椎間板置換市場(2026~2033):市場規模、シェア、動向分析

- 水素誘起割れ抵抗鋼の世界及び日本市場2026年:種類別(クロムモリブデン鋼、オーステナイト系ステンレス鋼、その他)

- 混合モードクロマトグラフィー用樹脂の世界市場規模調査、技術別(イオン交換-疎水性、ヒドロキシアパタイト)、最終用途別(製薬・バイオ)、地域別予測:2022-2032年

- ニッケルナノパウダーの世界市場2025:種類別(<50nm、≥50nm)、用途別分析

- メシル酸ロピバカインの世界市場

- 硫酸バナジウムの世界及び日本市場2026年:種類別(工業用グレード、医薬品グレード)

- • 消費財/食品/小売

- 世界の医療用リニアック市場(2024-2031):製品種類別、治療法別、地域別分析レポート

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- アイケアのグローバル市場(~2033):製品別(コンタクトレンズ、眼用健康製品)、購入形態別(市販品、処方薬)、流通チャネル別(病院&クリニック、小売店)、地域別

- 世界の臨床化学分析装置市場規模/シェア/動向分析レポート:製品別、検査種別、エンドユーザー別、地域別(~2030年)