産業用バルブの世界市場規模は2031年までにCAGR 5.2%で拡大する見通し

市場概要

産業用バルブ市場の規模、シェア、および動向

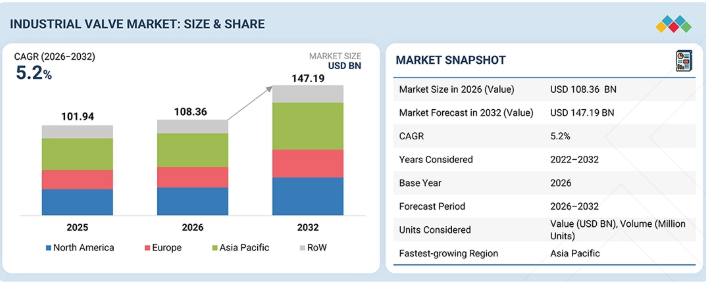

Marketsandmarketsによると、産業用バルブ市場の規模は2025年に1,019億4,000万米ドルと評価され、2032年までに1,471億9,000万米ドルに達すると予測されており、2026年から2032年にかけて年平均成長率(CAGR)5.2%で成長すると見込まれています。この市場は、エネルギー、石油・ガス、化学、上下水道処理、発電などの業界において産業用バルブの採用が拡大していることに伴い成長しており、これが信頼性の高い流量制御および圧力調整ソリューションへの需要を牽引しています。各組織が安全性、規制順守、および運用効率の確保に注力する中、プロセス制御、漏洩防止、遮断、および継続的な流量監視を実現するために、産業用バルブの導入が増加しています。さらに、スマートバルブ技術の進歩や、IIoTおよびAIベースのシステムとの統合により、バルブの診断、応答時間、予知保全、およびシステム全体のパフォーマンスが向上し、市場の成長をさらに後押ししています。

産業用バルブ市場の主なポイント

地域別では、2025年にアジア太平洋地域が産業用バルブ市場で35.1%という最大のシェアを占め、また、産業の拡大、エネルギープロジェクト、化学処理、および水インフラの開発により、予測期間中に5.7%という最高の年平均成長率(CAGR)を記録する見込みです。

バルブの種類別では、2025年にリニアバルブがロータリーバルブを上回る市場シェア(61%)を占めました。これは、リニアバルブが絞り、圧力制御、安全、および流量調整の用途で広く使用されているためです。

安全弁の種類別では、ボイラー、パイプライン、製油所、反応器、貯蔵タンク、発電所などで広く使用されていることから、スプリング式安全弁が最大の市場シェアを占める見込みです。破裂板弁は、重要かつ高圧の産業用途における高速作動型圧力逃がし装置への需要の高まりに支えられ、最も高い成長率を記録する見込みです。

バルブサイズ別では、2032年には1インチから6インチのバルブが33%という最大の市場シェアを占めると予想されます。

圧力範囲別では、上水道・下水処理、電力、化学、および一般的な産業プロセス用途での幅広い利用に支えられ、50 barまでのバルブが最大の市場シェアを占めると予想されます。

媒体の種類別では、水処理、石油・ガス、化学、食品・飲料、発電の各セクターにおける堅調な需要に支えられ、液体セグメントが市場を支配すると予想されます。

材質別では、2032年には鋼製バルブが市場を支配すると予想される一方、予測期間中はプラスチック製バルブが最も高い年平均成長率(CAGR)を記録する見込みです。

機能別では、遮断・閉止需要に支えられ、2032年にはオン・オフバルブが市場を支配する見込みです。

アクチュエータは、産業オートメーションの進展、石油・ガスおよび水処理インフラの拡大、スマート製造技術の採用拡大に牽引され、コンポーネントセグメントをリードする見込みです。

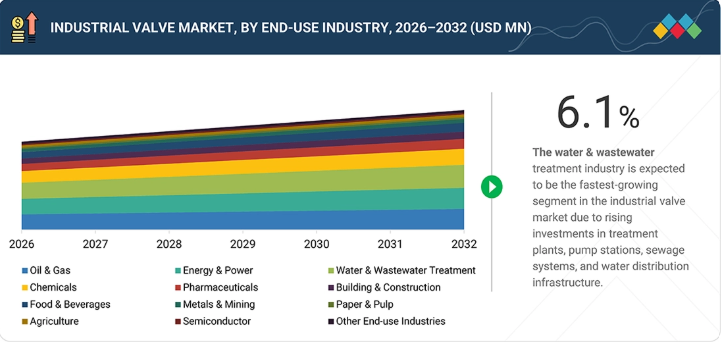

最終用途産業別では、2026年から2032年にかけて、上下水道処理セグメントが最も高いCAGRを示すと予想されます。石油・ガス、エネルギー・電力、および化学産業も、引き続き主要な需要源となります。

エマーソン、SLB、フローサーブ、IMI plc、ニューウェイ・バルブ、クレーン、KITZ、パーカー・ハニフィン、アルファ・ラバル、KSB、カーチス・ライト、スピラックス・グループ、ワッツ・ウォーター・テクノロジーズ、ブレイ・インターナショナル、およびサーコは、産業用バルブ市場の主要企業です。

Habonim Industrial Valves & ActuatorsやRichter Chemie-Technik GmbHなどのスタートアップ企業や中小企業、ニッチなバルブメーカーは、極低温用バルブ、耐食性バルブ、安全弁、過酷な使用条件向けバルブ、およびカスタマイズされた流量制御ソリューションといった専門分野に注力しています。Habonimは極低温用バルブ、LNG/CNG、水素、過酷な使用条件向け、およびカスタマイズされたバルブソリューションを主力としており、一方、Richterは耐食性バルブと安全弁ソリューションを主力としています。

石油・ガス生産、パイプラインインフラ開発、化学処理、発電、上下水道処理システムへの産業投資が増加するにつれ、産業用バルブ業界は着実な成長が見込まれています。需要を牽引しているのは、重要な産業オペレーション全般にわたる、信頼性の高い流量制御、圧力調整、遮断、安全リリーフ、およびプロセス効率へのニーズです。製品の革新、自動化対応バルブシステムの開発、高度な過酷環境用バルブの設計、そしてエマーソン、SLB、フローサーブ、IMI plc、ニューウェイ・バルブといった主要企業による戦略的な成長イニシアチブが、市場の持続的な拡大を推進する主要な要因となっています。

顧客の顧客に影響を与えるトレンドと変革

スマートバルブオートメーション、デジタルアクチュエータ、IIoTを活用したモニタリング、および予知保全システムは、プロセス制御、安全性、および運用効率を向上させることで、産業用バルブ市場のトレンドを変革しています。これらの技術により、石油・ガス、化学、発電、上下水道処理の各用途において、バルブの性能をリアルタイムで監視し、故障の早期検出、ダウンタイムの短縮、および流量制御精度の向上が可能になります。また、電動および空圧式アクチュエータ、制御バルブ、耐食性材料、過酷な使用条件に対応したバルブ設計の進歩により、高圧・高温・過酷な稼働環境における信頼性も向上しています。その結果、各業界では、プラントの安全性、規制順守、および長期的な運用パフォーマンスを向上させるため、自動化およびスマートバルブソリューションの導入がますます進んでいます。

主要企業・市場シェア

産業用バルブ市場のエコシステム

産業用バルブ市場の成長エコシステムには、原材料および部品サプライヤー、産業用バルブメーカー、エンドユーザーが含まれており、これらが一体となったバリューチェーンを形成して、流量制御および圧力管理ソリューションを提供しています。サプライヤーは、鋼、鋳鉄、合金、プラスチック、シール、アクチュエータ、制御部品などの材料を供給し、メーカーは遮断、絞り、圧力逃がし、逆流防止、プロセス制御用のバルブを開発しています。インテグレーターや販売代理店は、自動化、設置、アフターサービス、および接続性を支援しており、石油・ガス、化学、発電、上下水道、および工業プロセスなどの業界にわたるエンドユーザーが需要を牽引しています。このエコシステム全体での連携により、プラントの安全性、運用効率、信頼性、およびライフサイクルパフォーマンスが向上します。

地域

予測期間中、アジア太平洋地域が産業用バルブ市場で最も急速な成長を遂げる見込み

アジア太平洋地域は、急速な産業拡大、エネルギープロジェクト、化学処理、および水インフラ開発に支えられ、産業用バルブ市場で最も急速な成長を遂げると予想されます。同地域の成長は、中国、インド、日本、韓国、および東南アジア全域における石油・ガス、発電、上下水道処理、製造業界からの需要増加によって牽引されています。新規の工業プラント、パイプライン網、製油所、水処理施設への投資拡大が、バルブの需要をさらに後押ししています。各産業が自動化、安全性、効率的な流量制御に注力する中、予測期間を通じてアジア太平洋地域全体の産業用バルブへの需要は着実に増加すると見込まれます。

産業用バルブ市場の規模、シェア、分析:企業評価マトリックス

産業用バルブ市場において、エマーソン(スター)は、その強力なグローバル展開、幅広い産業用バルブ製品群、および石油・ガス、化学、発電、上下水道処理、プロセス産業にわたる深い専門知識により、主導的な地位を占めています。同社の制御バルブ、遮断バルブ、レギュレーター、アクチュエーター、および自動化ソリューションは、流量調整、圧力制御、安全性、プラント効率といった重要な用途を支えています。キッツ株式会社(新興リーダー)は、ボールバルブ、バタフライバルブ、ゲートバルブ、グローブバルブ、チェックバルブ、および自動バルブソリューションを網羅する幅広いバルブ製品群を通じて、その地位を強化しています。同社は、高品質な製造、製品の信頼性、そしてアジアおよび国際市場でのプレゼンス拡大に注力することで、石油・ガス、化学、水処理、電力、および一般産業用途の各分野で存在感を高めています。

主要市場プレイヤー

Emerson Electric Co. (US)

SLB (US)

Flowserve Corporation (US)

IMI plc (UK)

Neway Valve (China)

Crane Co. (US)

KITZ Corporation (Japan)

Parker Hannifin Corporation (US)

Alfa Laval AB (Sweden)

KSB SE & Co. KGaA (Germany)

【目次】

1

はじめに

35

2

エグゼクティブ・サマリー

41

3

プレミアム・インサイト

46

4

市場概要

産業用バルブ市場は、スマート技術の統合と新興のエネルギー用途によって活況を呈しています。

51

4.1

はじめに

4.2

市場の動向

4.2.1

成長要因

4.2.1.1

新規発電所の建設および既存発電所の改修に対するニーズの高まり

4.2.1.2

ネットワーク接続型システムおよびスマート産業用バルブの利用拡大

4.2.1.3

石油・ガスおよびエネルギーインフラの拡大

4.2.1.4

新興経済国における急速な工業化と製造業の成長

4.2.1.5

自動化およびプロセス最適化技術の導入拡大

4.2.2

制約要因

4.2.2.1

多額の設備投資と低い利益率

4.2.2.2

原材料価格、特に鉄鋼および合金の価格変動の激しさ

4.2.2.3

業界全体にわたる厳格な規制および認証要件

4.2.3

機会

4.2.3.1

産業用バルブとIIoT、AI、インダストリー5.0、および積層造形との統合

4.2.3.2

上水・下水処理インフラへの投資の増加

4.2.3.3

過酷な環境(高圧、高温、腐食性媒体)における高性能バルブの需要の高まり

4.2.3.4

水素、LNG、および炭素回収システムにおける新たな用途

4.2.3.5

アフターマーケットサービスの拡大とバルブ交換需要の増加

4.2.4

課題

4.2.4.1

市場構造の細分化による激しい価格競争

4.2.4.2

過酷な稼働条件下における耐久性と性能の確保

4.2.4.3

サプライチェーンの混乱と産業需要サイクルの影響への依存

4.3

相互に関連する市場とセクター横断的な機会

4.4

ティア1/2/3の主要企業による戦略的動き

5

業界の動向

世界的な産業用バルブ市場を形作る競争要因と価格変動の動向を把握します。

65

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

供給者の交渉力

5.2.2

買い手の交渉力

5.2.3

新規参入の脅威

5.2.4

代替品の脅威

5.2.5

競争の激しさ

5.3

マクロ経済の見通し

5.3.1

はじめに

5.3.2

GDPの推移と予測

5.3.3

世界の石油・ガス産業の動向

5.3.4

世界の水・廃水処理産業の動向

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

2025年時点における主要企業別の産業用バルブの参考販売価格(バルブタイプ別)

5.6.2

主要企業が提供する産業用バルブの平均販売価格(タイプ別、2025年)

5.6.3

地域別の産業用バルブの参考価格動向

5.7

貿易分析

5.7.1

輸入シナリオ (8481)

5.7.2

輸出シナリオ (8481)

5.8

主要な会議およびイベント、2026年~2027年

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション(変革)

5.10

投資および資金調達シナリオ

5.11

ケーススタディの分析

5.11.1

欧州のLNGプラント、フィッシャー社のJT制御弁により主要極低温熱交換器の性能を向上

5.11.2

フローサーブ(MOGAS)の過酷な環境用遮断弁が、鉱業および鉱物採掘における極限のプロセス条件を解決

5.11.3

HRSG発電所において、漏れのあるグローブ弁をゼロリークボール弁に交換

5.11.4

特殊製紙工場が、メタルシート式ボールバルブで蒸気漏れを解決しました。

5.11.5

アラスカの遠隔地にあるパイプラインに、過酷な条件下でも作動するフェイルセーフ・セルフリセット式ESDバルブが導入されました。

5.12

2025年の米国関税が市場に与える影響

5.12.1

はじめに

5.12.2

主な関税率

5.12.3

価格への影響分析

5.12.4

国・地域への影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋地域

5.12.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、およびイノベーション

AI主導のイノベーションは、スマート技術によって産業用バルブに革命をもたらし、効率性と市場投入の準備態勢を向上させます。

92

6.1

主要技術

6.1.1

スマートバルブポジショナー

6.1.2

先進的なシール技術

6.1.3

高圧安全機構

6.1.4

耐食性材料

6.1.5

低排出バルブ技術

6.2

補完技術

6.2.1

産業用アクチュエータ

6.2.2

産業用センサー

6.2.3

産業用コネクティビティ・プラットフォーム (SCADA/DCS/IIoT)

6.3

関連技術

6.3.1

産業用ポンプ

6.3.2

コンプレッサー

6.3.3

流量計

6.3.4

圧力調整器

6.3.5

膨張弁

6.4

技術・製品ロードマップ

6.5

特許分析

6.6

AI/汎用AIが市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

市場におけるOEM各社が実践するベストプラクティス

6.6.3

市場におけるAI導入に関する事例研究

6.6.4

相互に関連する/隣接するエコシステムと市場プレイヤーへの影響

6.6.5

産業用バルブへのAI統合導入に対する顧客の準備状況

7

規制環境

地域ごとのコンプライアンスや業界標準に関する包括的な知見を活用し、複雑なグローバル規制に対応します。

103

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.1.3

規制

7.1.3.1

北米

7.1.3.1.1

米国

7.1.3.1.2

カナダ

7.1.3.2

欧州

7.1.3.2.1

欧州連合

7.1.3.2.2

ドイツ

7.1.3.2.3

英国

7.1.3.3

アジア太平洋地域

7.1.3.3.1

中国

7.1.3.3.2

日本

8

顧客環境と購買者の行動

業界の購買決定を形作るステークホルダーの影響力や満たされていないニーズに関する戦略的洞察を明らかにします。

112

8.1

意思決定プロセス

8.2

購買プロセスに関与する主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入の障壁と内部的な課題

8.4

各業界の未充足ニーズ

9

産業用バルブ市場(バルブシール別)

市場規模および成長率の予測分析

119

9.1

はじめに

9.2

ソフトシートバルブ

9.2.1

需要を支えるゼロリークシールとライフサイクルコストの低減

9.3

メタルシートバルブ

9.3.1

市場成長を支える、高温・高圧・研磨性環境下での耐久性

9.4

パッキンシートバルブ

9.4.1

需要を支える、調整可能なステムシールとメンテナンスの柔軟性

10

バルブタイプ別の産業用バルブ市場

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび個数) | 34のデータ表

123

10.1

はじめに

10.2

ロータリーバルブ

10.2.1

ボールバルブ

10.2.1.1

高い密閉性と低い作動トルクが需要を牽引する

10.2.1.2

トラニオンマウント式ボールバルブ

10.2.1.3

フローティングボールバルブ

10.2.1.4

ライジングステム式ボールバルブ

10.2.2

バタフライバルブ

10.2.2.1

コスト効率とコンパクトな設計が市場成長を後押しする

10.2.2.2

ゼロオフセット型バタフライバルブ

10.2.2.3

ダブルオフセットバタフライバルブ

10.2.2.4

トリプルオフセットバタフライバルブ

10.2.3

プラグバルブ

10.2.3.1

容易なシールと遮断機能により、下水処理場での採用が拡大

10.3

リニアバルブ

10.3.1

グローブバルブ

10.3.1.1

プロセス産業における精密な流量制御の要件が、グローブバルブの需要を牽引しています。

10.3.2

ダイヤフラムバルブ

10.3.2.1

耐食性と汚染のない運転が採用を後押ししています。

10.3.3

ゲートバルブ

10.3.3.1

大口径パイプラインにおける信頼性の高い遮断性能が、ゲートバルブの採用を後押ししています。

10.3.3.2

標準プレートゲートバルブ

10.3.3.3

ウェッジ型ゲートバルブ

10.3.3.4

ナイフゲートバルブ

10.3.4

安全弁

10.3.4.1

成長を支える、石油・ガス、電力、化学産業からの過圧保護の需要

10.3.5

チェックバルブ

10.3.5.1

チェックバルブの需要を支える、パイプラインにおける逆流防止機能

10.3.6

ニードルバルブ

10.3.6.1

石油・ガス、製薬、および水処理用途での利用を促進する、精密な流量調整機能

10.3.7

ピンチバルブ

10.3.7.1

導入を後押しする、研磨性媒体の取り扱いおよび低メンテナンスのスラリー制御

10.3.8

ソレノイドバルブ

10.3.8.1

成長を支える、迅速かつ効率的な流体制御システムに対する自動化主導の需要

11

安全弁の種類別産業用バルブ市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表12件

147

11.1

はじめに

11.2

バルブの種類

11.2.1

スプリング式

11.2.2

パイロット式

11.2.3

ベント式

11.2.4

破裂ディスク式

11.3

圧力範囲

11.3.1

50 BAR未満

11.3.2

50~350 BAR

11.3.3

350~700 BAR

11.3.4

700~1000 BAR

11.3.5

1000 BAR 以上

11.4

媒体の種類

11.4.1

液体

11.4.2

気体

11.4.3

スラリー

11.5

バルブサイズ

11.5.1

< 1「

11.5.2

1–6」

11.5.3

7–25「

11.5.4

26–50」

11.5.5

>50″

11.6

バルブ材質

11.6.1

鋼

11.6.2

合金系

11.6.3

鋳鉄

11.6.4

アルミニウム

11.6.5

プラスチック

11.6.6

その他の材質

11.7

最終用途産業

11.7.1

石油・ガス

11.7.2

エネルギー・電力

11.7.3

上水・下水処理

11.7.4

化学

11.7.5

製薬

11.7.6

建築・建設

11.7.7

食品・飲料

11.7.8

金属・鉱業

11.7.9

紙・パルプ

11.7.10

農業

11.7.11

半導体

11.7.12

その他の最終用途産業

12

媒体種別による産業用バルブ市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

162

12.1

はじめに

12.2

液体

12.2.1

水処理、プロセス自動化、および漏水制御のニーズが需要を支える見込みです。

12.2.2

水用バルブ

12.2.2.1

水道インフラおよび処理施設への投資増加が、産業用水用バルブの需要を牽引する見込みです

12.2.3

石油用バルブ

12.2.3.1

石油・ガスの探査、生産、およびパイプラインへの投資の増加が、産業用石油バルブの需要を牽引しています。

12.2.4

化学用バルブ

12.2.4.1

腐食性および有害な化学物質の使用増加が、化学用バルブの設置拡大を牽引する見込みです。

12.3

ガス

12.3.1

安全性を重視したガス流量制御が、パイプライン、製油所、および産業システムにおける需要を支えます。

12.3.2

天然ガス

12.3.2.1

天然ガス:採掘および流通分野における産業用バルブの需要を押し上げる要因となるでしょう。

12.3.2.2

メタン

12.3.2.3

エタン

12.3.2.4

プロパン

12.3.3

圧縮空気

12.3.3.1

需要を支えるための自動化とエネルギー効率の必要性

12.3.4

産業用ガス

12.3.4.1

需要を支えるための、信頼性の高いガス流量調整と安全基準への準拠

12.3.4.2

水素

12.3.4.3

窒素

12.3.4.4

酸素

12.3.4.5

その他の産業用ガス

12.4

スラリー

12.4.1

鉱業、廃水処理、および発電用途における需要に対応するための、耐摩耗性に優れたスラリー流量制御

12.4.2

セメント

12.4.2.1

建設および油田用途で使用される研磨性および粘性のあるセメントスラリーの流量を管理する需要の高まりが市場を牽引しています。

12.4.3

スラッジ

12.4.3.1

下水処理、鉱業、および工業プロセスで発生するスラッジスラリーの流量を管理するために設計されています。

13

産業用バルブ市場(構成部品別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表4つ

172

13.1

はじめに

13.2

アクチュエータ

13.2.1

空気圧式アクチュエータ

13.2.1.1

需要を支える自動化、圧縮空気の効率性、およびコスト面での利点

13.2.1.2

ダイヤフラム式アクチュエータ

13.2.1.3

ピストン式アクチュエータ

13.2.2

電動アクチュエータ

13.2.2.1

水道、下水、および化学プラントにおける需要を支える遠隔操作と精密なバルブ位置決め

13.2.3

油圧アクチュエータ

13.2.3.1

成長を促進するための、HVAC、防火、および灌漑システムへの油圧アクチュエータの統合

13.3

バルブ本体

13.3.1

化学およびプロセス用途における耐久性を支える、耐食性および耐圧仕様のバルブボディ 13.4

14

その他の構成部品

14

機能別産業用バルブ市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2件

178

14.1

はじめに

14.2

オン/オフバルブ

14.2.1

スロットリング用途での利用拡大が市場を牽引する見込みです。

14.3

制御弁

14.3.1

産業プロセスにおける温度、流量、圧力の制御ニーズが市場成長を後押しします。

14.3.2

モジュレーティング弁

14.3.3

位置制御弁

14.3.3.1

クォーターターン弁

14.3.3.2

マルチターン弁

15

材質別産業用バルブ市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2件

183

15.1

はじめに

15.2

鋼

15.2.1

天然ガスおよびプロセス産業における鋼製バルブの採用を支える、応力腐食耐性および高圧下での信頼性

15.3

鋳鉄

15.3.1

採用を後押しする上下水道インフラの需要

15.4

アルミニウム

15.4.1

航空宇宙、自動車、HVAC、およびコンパクトシステム用途を支援する軽量かつ耐食性に優れたバルブ材料

15.5

合金系

15.5.1

高圧・高温プロセスにおけるバルブの使用を支える高強度合金材料

15.5.2

ニッケル・アルミニウム

15.5.3

ニッケル・クロム

15.6

プラスチック

15.6.1

化学、水、および低圧流体用途における需要に対応する、耐食性かつ軽量なプラスチック製バルブ 15.7

15.7

その他の材料

15.7.1

青銅

15.7.2

真鍮

16

バルブサイズ別産業用バルブ市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

190

16.1

はじめに

16.2

1インチ未満

16.2.1

コンパクトかつ効果的な技術へのニーズの高まりが市場を牽引する見込みです。

16.3

1~6インチ

16.3.1

石油・ガスおよび化学産業における採用拡大が見込まれるコンパクトサイズ

16.4

6–25”

16.4.1

石油・ガス産業における採用拡大が、バルブ供給業者にビジネスチャンスをもたらす見込みです。

16.5

25–50”

16.5.1

高温・高圧環境における機能性バルブの需要拡大が市場を牽引します。

16.6

50”超

16.6.1

大容量システムの採用拡大が市場の需要を後押しします

17

産業用バルブ市場(圧力範囲別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

195

17.1

はじめに

17.2

50 BAR未満

17.2.1

HVAC、食品・飲料、および製薬分野における流量制御用途での低圧バルブ需要が市場を牽引する見込みです。

17.3

50~350 BAR

17.3.1

スマート製造および中圧プロセス制御が需要を支えます。

17.4

350~700 BAR

17.4.1

石油・ガス、化学、および電力分野における高圧プロセス制御が需要を牽引します。

17.5

700~1000 BAR

17.5.1

航空宇宙、油圧、および化学処理用途を支える超高圧バルブの性能

17.6

1000 BAR 超

17.6.1

市場を牽引する、過酷な条件下でも機能する機器へのニーズ

18

産業用バルブ市場(最終用途産業別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表74件

200

18.1

はじめに

18.2

石油・ガス

18.2.1

パイプラインの拡張、深海作業、および製油所のメンテナンスが、石油・ガス用バルブの需要を支えます。

18.2.2

上流部門

18.2.3

ミッドストリーム

18.2.4

ダウンストリーム

18.3

上水・下水処理

18.3.1

市場成長を牽引する、水処理施設の建設への多額の投資

18.3.2

配水システム

18.3.3

海水淡水化装置

18.4

エネルギー・電力

18.4.1

電力需要の増加、発電所の改修、およびクリーンエネルギーへの投資がバルブ需要を支えます

18.4.2

従来型発電所

18.4.3

再生可能エネルギー発電所

18.5

医薬品

18.5.1

医薬品用バルブの需要を支えるための、自動化、無菌処理、および信頼性の高い医薬品供給のニーズ

18.5.2

滅菌プロセス

18.5.3

包装・充填

18.6

食品・飲料

18.6.1

食品・飲料加工の需要を支える、漏れ防止、洗浄可能、かつ自動化されたバルブシステム

18.6.2

飲料製造

18.6.3

乳製品製造

18.7

化学

18.7.1

化学処理におけるバルブ需要を支える、排出ガス制御、プラントの安全性、および耐食性のある流量管理 18.7.2

バッチ処理

18.7.3

ろ過プロセス

18.8

建築・建設

18.8.1

市場成長を後押しするインフラ投資の拡大と、より優れた安全基準への注目の高まり 18.8.2

HVAC 用途 18.8.3

防火 18.9

製紙・パルプ 18.9.1

需要を支えるエネルギー効率の高いパルプ加工、リサイクル、および化学物質回収 18.9.2

18.9.3

製紙・パルプ

18.9.1

需要を支える、エネルギー効率の高いパルプ加工、リサイクル、および化学物質の回収

18.9.2

紙の成形

18.9.3

ブレンド

18.10

金属・鉱業

18.10.1

鉱業における産業用バルブ:効率的な操業を確保するために

18.10.2

湿式冶金法

18.10.3

コンベヤシステム

18.11

農業

18.11.1

農業用バルブの需要を支える、精密灌漑、目詰まり防止、および自動水管理

18.11.2

スプリンクラーシステム

18.11.3

貯水タンク

18.12

半導体

18.12.1

エレクトロニクス、自動車、AI アプリケーションからのチップ需要が、超高純度バルブの採用を後押しします。

18.12.2

ウェーハ加工

18.12.3

真空システム

18.13

その他の最終用途産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 5302

- 耐放射線性メンテナンスロボットの世界及び日本市場2026年:種類別(セミヒューマノイドロボット、ヘビ型ロボット、四足歩行ロボット)

- 電動マテリアルハンドリング機の世界及び日本市場2026年:種類別(車輪式資材運搬機、軌道式資材運搬機、その他)

- フュームドシリカの中国市場:親水性フュームドシリカ、疎水性フュームドシリカ

- 世界のフリーズドライペットフード市場規模/シェア/動向分析レポート:製法別、穀物種類別、ペット種類別、地域別(~2030年)

- ドロップパッカーの世界市場

- 世界の希土類磁石市場(2025 – 2030):種類別、製造プロセス別、最終用途別、地域別分析レポート

- 水素燃料電池用炭素繊維紙の世界及び日本市場2026年:種類別(シート型カーボン紙、ロール型カーボン紙)

- 使い捨て型ロボットシステム市場:グローバル予測2025年-2031年

- 世界のtert-ブチルα-ブロモイソブチラート市場

- 世界の動物用診断薬市場(2024 – 2030):技術別、製品別、動物別、用途別分析レポート

- 高電圧電気ヒューズの世界及び日本市場2026年:種類別(屋内、屋外)

- 卓球ロボットの世界市場2025:メーカー別、地域別、タイプ・用途別