世界のイメージセンサー市場(2025 – 2032):種類別、波長帯別、アレイ別、解像度別、エンドユーザー別分析レポート

市場概要

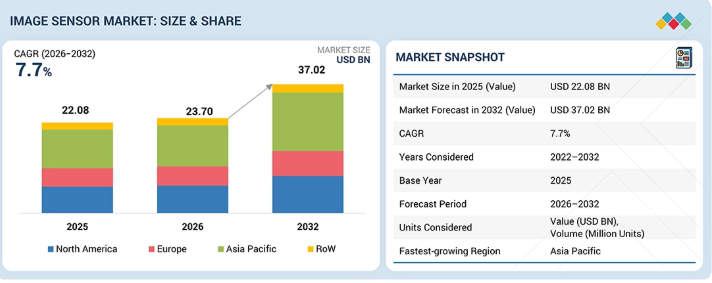

イメージセンサー市場は、2026年の237億米ドルから2032年までに370億2000万米ドルへと、年平均成長率(CAGR)7.7%で拡大すると予測されています。イメージセンサーの需要は、主にセキュリティおよび監視インフラの導入によって牽引されています。これらのシステムでは、正確な監視や脅威の検知のために、継続的な映像データの取得が求められます。また、高度な医療診断機器への組み込みも、コンポーネントの需要をさらに押し上げています。内視鏡やX線画像診断システムなどの医療用途では、患者の正確な診断のために高解像度の画像処理が求められます。さらに、自動車の自動化の進展に伴い、正確な環境認識の必要性が高まっています。

主なポイント

地域別では、アジア太平洋地域が市場を牽引すると予想され、予測期間中に年平均成長率(CAGR)8.2%で成長すると見込まれています。

種類別では、CMOSイメージセンサーセグメントが予測期間中に市場を牽引すると予想されます。

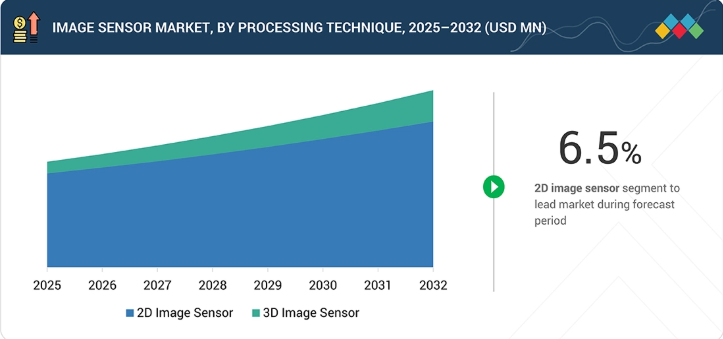

処理技術別では、3Dイメージセンサーセグメントが予測期間中に14.9%という最も高いCAGRを示すと予想されます。

スペクトル別では、可視光イメージセンサーセグメントが市場を主導すると予想されます。

アレイタイプ別では、エリアスキャンセグメントが予測期間中に7.9%という最も高いCAGRを記録すると予想されます。

解像度別では、16 MP超のセグメントが市場を主導すると予想されます。

用途別では、産業用セグメントが予測期間中に最も高いCAGRを記録すると予想されます。

ソニー株式会社(日本)、サムスン(韓国)、OMNIVISION(米国)、STマイクロエレクトロニクス(スイス)、およびSemiconductor Components Industries, LLC(米国)は、その高い市場シェアと製品ラインナップから、イメージセンサー市場における主要企業として特定されました。

Newsight Imaging(イスラエル)、Terabee(フランス)、AlpsenTek GmbH(スイス)、QDI Systems(オランダ)、Tonbo Imaging(インド)、VoxelSensors(ベルギー)、iC-Haus(ドイツ)などは、高性能素材や用途特化型ソリューションに注力することで、イメージセンサー市場における専門企業としての地位を確立しています。

業界を問わず自動化技術や視覚データ処理が拡大していることが、イメージセンサー市場の成長を加速させています。これにより、デバイス1台あたりのカメラモジュール数が増加しています。解像度の要件が高まり、デバイスのアーキテクチャが小型化するにつれ、従来の電荷結合素子(CCD)方式は置き換えられつつあります。メーカー各社は、積層型相補型金属酸化膜半導体(CMOS)、3D深度センサー、裏面照射型(BSI)アーキテクチャなどの先進技術を採用しています。この技術的移行により、市場全体の価値が拡大しています。新たな用途としては、自動運転車、人工知能(AI)の統合、医療診断、スマート製造などが挙げられます。

顧客の顧客に影響を与えるトレンドと変革

イメージセンサー市場は、従来の電荷結合素子(CCD)、コンタクトイメージセンサー(CIS)、フィルムセンサーに代わる技術を採用する企業によって形作られています。メーカー各社は、相補型CMOSアーキテクチャを採用しています。これには、グローバルシャッターCMOS、裏面照射型(BSI)CMOS、積層型CMOS、および短波長赤外線(SWIR)センサーが含まれます。この変化に伴い、特定の顧客の業務に合わせてカスタマイズされたコンポーネントの統合が求められています。これらの顧客は、自動車、半導体製造、物流、農業の各セクターで事業を展開しています。新しいセンサーアーキテクチャは、特定の機能要件に対応しています。これらの要件には、安全基準への準拠、品質検査、商品の自動選別、作物のモニタリングなどが含まれます。これらのコンポーネントの採用は、業務上の直接的な成果につながります。こうした成果には、先進運転支援システム(ADAS)、欠陥検出装置、バーコード選別システム、デジタル顕微鏡の導入などが挙げられます。

主要企業・市場シェア

市場エコシステム

イメージセンサーのエコシステムは、原材料サプライヤー、半導体ファウンドリ、ディストリビューター、およびエンドユーザーで構成されています。この構造は、製品の製造と導入を支えるバリューチェーンを形成しています。原材料サプライヤーは、シリコンウェハー、光学フィルター、化学フォトレジストなどの必須原材料を供給します。半導体ファウンドリは、これらの基本材料を用いて、能動型相補型金属酸化膜半導体(CMOS)および電荷結合素子(CCD)部品を製造します。販売代理店は、世界各地で部品が確実に供給されるよう、物流を管理しています。その後、エンドユーザーは、これらの完成したセンサーを、民生用電子機器、自動車製造、医療診断、産業用オートメーションなどの各分野における最終製品に組み込みます。

地域

予測期間中、アジア太平洋地域が世界のイメージセンサー市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、イメージセンサー市場において最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は、エレクトロニクス製造の拡大と、民生用電子機器の大量生産によるものです。インド、中国、日本、韓国などの国々は、スマートフォンや自動車の組み立てにおける主要なグローバルハブとして機能しています。この地域には、確立された半導体製造エコシステムが存在します。自動運転車技術、セキュリティ監視、産業用マシンビジョンへの投資増加が、特定のイメージセンシング部品への需要を牽引しています。さらに、主要なOEM(相手先ブランド製造業者)の存在と拡張可能な製造能力が、地域全体の市場成長を加速させています。

イメージセンサー市場の規模、シェア、および動向:企業評価マトリックス

イメージセンサー市場のマトリックスにおいて、ソニー株式会社(スター)は高い市場シェアと製品展開を維持しています。同社は、相補型金属酸化膜半導体(CMOS)センサーの包括的な製品ポートフォリオを製造しています。これらのコンポーネントは、民生用電子機器、スマートフォン、自動車産業にわたって、継続的な視覚データを処理しています。キヤノン株式会社(新興プレイヤー)は、特定のセンサー技術を通じて市場での地位を拡大しています。同社は、高解像度かつ特殊なイメージングコンポーネントを開発しています。これらのセンサーは、産業用マシンビジョン、セキュリティ監視、および医療診断機器で機能します。この特定の事業重点が、世界的なイメージセンサー市場における同社の地位に貢献しています。

主要市場プレイヤー

Sony Semiconductor Solutions Corporation (Japan)

Samsung (South Korea)

OMNIVISION (US)

STMicroelectronics (Switzerland)

GalaxyCore Shanghai Limited Corporation (China)

Semiconductor Components Industries, LLC (US)

Hamamatsu Photonics K.K. (Japan)

Infineon Technologies AG (Germany)

Canon Inc. (Japan)

Teledyne Technologies Incorporated (US)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

33

3

プレミアム・インサイト

39

4

市場概要

IoTの統合とイメージセンサー技術における戦略的イノベーションを活用し、成長の機会を切り拓きます。

42

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

車両の安全性、快適性、自動化を向上させるためのADAS技術の統合が進展しています。

4.2.1.2

産業、農業、医療分野におけるIoTデバイスの導入が急増しています。

4.2.1.3

スマートフォンカメラ技術の急速な進歩

4.2.1.4

産業用途におけるCMOSイメージセンサーの利用拡大

4.2.2

制約要因

4.2.2.1

イメージセンサーの製造に伴う多額のコスト

4.2.2.2

高度なイメージセンサーによる高い消費電力

4.2.3

機会

4.2.3.1

新興経済国における可処分所得の増加

4.2.3.2

先進技術とのイメージセンサーの統合の進展

4.2.3.3

技術の進歩に伴うイメージセンサーの用途拡大

4.2.4

課題

4.2.4.1

小型化における画素サイズと光学性能のバランス調整

4.2.4.2

必須材料および部品の不足

4.3

相互に関連する市場とセクター横断的な機会

4.4

ティア1/2/3の主要企業による戦略的動き

5

業界の動向

世界のイメージセンサー市場の展望を形作る、競争の力学と価格変動を把握します。

54

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の自動車産業の動向

5.2.4

世界の家電産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要メーカーが提供するイメージセンサーの価格帯(タイプ別、2025年)

5.5.2

イメージセンサーの平均販売価格の推移(タイプ別、2022年~2025年)

5.5.3

CMOSイメージセンサーの平均販売価格の推移(地域別、2022年~2025年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード 854140)

5.6.2

輸出シナリオ(HSコード 854140)

5.7

主要な会議およびイベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション(変革)

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

VIVAMOS社は、医療分野における手術およびコーンビームCTの実施に向けたCMOSセンサーを提供しています。

5.10.2

JRCS社は、海洋環境における信頼性の高い運航を確保するためのAIベースの物体認識システムを提供しています。

5.10.3

LILINとソニーが提携し、介護施設入居者の安全向上とプライバシー保護を図るため、TOFセンサー搭載の監視カメラを提供します。

5.11

米国関税の影響 – イメージセンサー市場

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

用途への影響

6

技術の進歩、AIによる影響、特許、およびイノベーション

AIによる進歩はイメージセンサーを再定義し、新たな市場の可能性と特許の展望を切り開いています。

77

6.1

主要な新興技術

6.1.1

銅-銅接続

6.2

補完技術

6.2.1

熱管理システム

6.2.2

光学コーティング

6.3

関連技術

6.3.1

裏面照射型CMOSセンサー

6.3.2

人工知能/機械学習による画像解析

6.4

技術ロードマップ

6.5

特許分析

6.6

AIがイメージセンサー市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

イメージセンサー市場におけるメーカーのベストプラクティス 6.6.3

イメージセンサー市場におけるAI導入に関するケーススタディ 6.6.4

相互連携するエコシステムと市場プレイヤーへの影響 6.6.5

AI統合型イメージセンサーの導入に対する顧客の準備状況 6.7

成功事例と実世界での応用 7

規制環境 7

AI統合型イメージセンサーの導入に対する顧客の準備状況

6.7

成功事例と実世界での応用例

7

規制環境

主要なコンプライアンス機関や業界標準に関する知見を活かし、複雑なグローバル規制を乗り切ります。

87

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準および認証

7.1.3

規制

8

顧客環境と購買者の行動

市場の収益性と導入の課題を左右する、主要なステークホルダーの動向や満たされていないニーズを解明します。

92

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要なステークホルダーと評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購買基準

8.4

導入の障壁と内部的な課題

8.5

各種アプリケーションにおける未充足ニーズ

8.6

市場の収益性

9

イメージセンサーの出力

アナログ出力とデジタル出力が、イメージセンサーの機能をどのように変革するかをご確認ください。

100

9.1

はじめに

9.2

アナログ

9.3

デジタル

10

イメージセンサーの技術

多様なスペクトルにわたって精度と鮮明さに革命をもたらす、最先端のイメージセンサー技術について探求しましょう。

101

10.1

はじめに

10.2

ローリングシャッター

10.3

グローバルリセットリリース

10.4

グローバルシャッター

10.5

偏光

10.6

紫外線

10.7

短波長赤外線

10.8

飛行時間法(TOF)

10.9

イベントベースビジョン

10.10

マルチスペクトル

11

イメージセンサー市場(タイプ別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表4つ

107

11.1

はじめに

11.2

CMOS

11.2.1

コスト効率、最適化された効率、および信頼性の高い性能という特長がセグメントの成長を後押し

11.3

CCD

11.3.1

高画質、低ノイズ、高精度な撮像が求められる用途での採用が、セグメントの成長を牽引する要因となります。

11.4

その他のタイプ

12

画像センサー市場(処理技術別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2件

113

12.1

はじめに

12.2

2D

12.2.1

高品質な画像出力と低消費電力を提供できる能力により、セグメントの成長を後押しします。

12.3

3D

12.3.1

高い精度と認識能力の向上により、セグメントの成長を後押しします。

13

イメージセンサー市場(スペクトル別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ分。

117

13.1

はじめに

13.2

可視光

13.2.1

科学・医療用イメージング、産業用検査、監視業務への適性が市場を牽引する要因となります。

13.2.2

モノクロ(MONO)イメージセンサー

13.2.3

カラーイメージセンサー

13.3

赤外線

13.3.1

熱シグネチャを検知し、低照度条件下でも効果的に機能する能力が、セグメントの成長を促進します。

13.3.2

NIRおよびSWIRイメージセンサー

13.3.3

MWIRイメージセンサー

13.3.4

LWIRイメージセンサー

13.3.5

X線イメージセンサー

14

アレイタイプ別イメージセンサー市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2件

124

14.1

はじめに

14.2

ラインスキャン

14.2.1

移動物体の精密検査への注目が高まり、セグメントの成長を後押ししています。

14.3

エリアスキャン

14.3.1

セグメントの成長に寄与する、正確かつ信頼性の高い視覚データへのニーズが高まっています。

15

イメージセンサー市場(解像度別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

128

15.1

はじめに

15.2

VGA

15.2.1

シンプルさ、効率性、コンパクトな設計がセグメントの成長を加速させるでしょう。

15.3

1.3~3 MP

15.3.1

コスト効率に優れ、低消費電力のセンサーに対する高い需要が、セグメントの成長に寄与する見込みです。

15.4

5~10 MP

15.4.1

マシンビジョンシステムやADAS(先進運転支援システム)アプリケーションでの採用拡大が、セグメントの成長を促進する見込みです。

15.5

12~16 MP

15.5.1

ファイルサイズや処理要件を増やすことなく鮮明な画像を生成できることが、需要を後押しします。

15.6

16 MP 以上

15.6.1

エレクトロニクス、自動車、製造分野における高品質な画像処理への強い注力が市場を牽引する見込みです。

16

用途別イメージセンサー市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表86件

133

16.1

はじめに

16.2

自動車

16.2.1

完全自動運転車への移行と厳格な安全基準への準拠が、セグメントの成長を加速させる見込みです。

16.2.2

リアビューおよびサイドビューカメラ

16.2.3

将来を見据えたADAS

16.2.4

車内用ADAS

16.2.5

カメラミラーシステム

16.3

民生用電子機器

16.3.1

デバイス間のユーザー体験と機能性を向上させ、セグメントの成長を促進する能力

16.3.2

スマートフォンおよびタブレット端末

16.3.3

デスクトップおよびノートパソコン

16.3.4

業務用コピー機およびスキャナー

16.3.5

写真・動画用カメラ

16.3.6

ウェアラブル端末

16.3.7

商用ドローン

16.3.8

ロボット

16.3.9

スマートホーム機器

16.4

医療・ライフサイエンス分野

16.4.1

治療効果の向上と科学的進歩に注力し、セグメントの成長を促進する

16.4.2

X線

16.4.3

内視鏡検査

16.5

産業

16.5.1

市場の成長を促進するため、品質および安全基準の遵守に重点を置く

16.5.2

マシンビジョン

16.5.3

ロボットビジョン

16.6

商業

16.6.1

セグメントの成長に寄与するオムニチャネル小売および自動化の台頭

16.7

セキュリティおよび監視

16.7.1

安全対策としてのスマートホーム技術の採用拡大が、セグメントの成長を加速させるでしょう

16.8

航空宇宙・防衛

16.8.1

状況認識のための監視・偵察ソリューションに対する需要の高まりが、市場を牽引するでしょう

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 2676

- リテールプラットフォームの世界市場規模は2030年までにCAGR 19.5%で拡大する見通し

- アルカリセルロース(CAS 9081-58-7)の世界市場2020年~2025年、予測(~2030年)

- 世界の着床前遺伝子診断市場(2024 – 2031):異数性、構造的染色体異常、単一遺伝子異常、その他分析レポート

- 電気自動車用バッテリー冷却剤の世界市場規模調査:自動車タイプ別(バッテリー電気自動車、ハイブリッド電気自動車)、バッテリータイプ別(鉛蓄電池、リチウムイオン電池、その他)、地域別予測:2022-2032年

- 海洋性加水分解コラーゲンの世界市場規模・シェア・動向分析レポート:用途別(化粧品・パーソナルケア、食品・飲料、ヘルスケア)、地域別、セグメント別予測、2022年~2032年

- 発泡グラファイトパッキングの世界及び日本市場2026年:種類別(編組グラファイトパッキング、 ダイ成形グラファイトリング、その他)

- ベビー用爪切り市場レポート:製品タイプ別(従来型、電動)、年齢別(3ヶ月未満、4~6ヶ月、6~12ヶ月、12ヶ月以上)、流通チャネル別(スーパーマーケットおよびハイパーマーケット、専門店、オンラインストア)、地域別 2024-2032

- 有機・天然キャットフード市場:グローバル予測2025年-2031年

- 保圧弁の世界及び日本市場2026年:種類別(直動式、パイロット式)

- 電気ヒューズのグローバル市場規模は2025年に40億ドル、2031年までにCAGR 4.9%で拡大する見通し

- プラスチックリサイクル用選別機市場:グローバル予測2025年-2031年

- 世界の歯科インプラント&補綴物市場規模/シェア/動向分析レポート:製品別、エンドユーザー別(~2031年)