産業用&業務用LED照明の世界市場規模は2034年までにCAGR 11.6%で拡大する見通し

市場概要

産業・商業用LED照明の世界市場規模は、2024年に544億米ドル、20億3000万ユニットと評価され、2030年には1031億米ドル、2034年には1621億米ドル、57億3000万ユニットに達すると予測され、2025~2034年の予測期間中にCAGR 11.6%で成長。

産業用および商業用LED照明市場の成長は、商業用不動産の急成長、スマートコネクテッド照明システムの採用、コスト効率とエネルギー効率の高い照明ソリューションの重視に起因。

スマートコネクテッド照明システムの採用は、産業用・商業用LED照明市場の成長に寄与する要因。IoT接続照明システムは、エネルギー効率を高め、遠隔制御、自動化、ビルシステム統合機能を提供し、スマートLED照明ソリューションの需要を増加させています。LightingEuropeの予測によると、スマート照明市場は2030年までに1000億米ドル以上に達する見込みで、商業・産業ビルや倉庫での先進照明システムの積極的な採用を反映しています。

産業用・商業用LED照明システムの需要は、エネルギー目標達成とコスト削減の必要性が高まっていることも大きな要因です。自治体や企業は、持続可能性の目標を達成しながら運用コストを下げるためにLED照明技術に注目しています。例えば、2023年7月に28万個の街灯をスマートLEDに交換したシカゴ市。このシステムでは、エネルギー消費を50~75%削減することができました。このような大規模な改修は、公共および民間部門のインフラ近代化を加速している環境持続可能性の採用だけでなく、実質的な投資収益率(ROI)を示しています。

産業・商業用LED照明市場は、2021年の389億米ドルから2024年には544億米ドルに拡大し、エネルギー効率の高い照明の採用増加、有利な政府政策、LEDの低価格化、老朽化したインフラシステムのレトロフィット活動の増加により、全体として約40%の増加。

用途別では、製造施設、倉庫・物流センター、石油・ガス施設、鉱業・建設現場、ホスピタリティ(ホテル、レストラン)、ヘルスケア施設。用途別では、倉庫・物流センターが2024年に25.4%で最大シェア。成長の原動力は、電子商取引の拡大、24時間365日稼働の拡大、安全性と生産性を高めるための明るいエネルギー効率の高い作業場への需要。

エンドユーザー別に見ると、市場は大企業、中小企業、政府・公共部門に分類されます。エンドユーザの中小企業(SMEs)は、予測期間中のCAGRが13.1%で最も急成長しているセグメントです。これは、政府の好意的なインセンティブ、手頃な価格のLEDソリューションの容易な入手、持続可能な実践に対する意識の高まりが、このセグメントでのLED採用を加速しているためです。

アジア太平洋地域は、2024年に35.8%のシェアで市場を支配。この優位性は、急速な都市化、工業化、エネルギー効率を拡大する政府主導の取り組みによるもの。中国、インド、東南アジアなどのアジア太平洋地域内の国々は、スマートインフラ、製造施設、商業用不動産に多額の投資を行っており、LED照明の大きな需要を生み出しています。

産業・商業用LED照明の市場動向

モノのインターネット(IoT)、センサー、自動化を基盤にしたスマート照明技術は、産業・商業環境における照明の管理方法を変えつつあります。スマート照明にはリアルタイムのモニタリング機能や省エネ機能があり、占有率やエネルギー使用量、その他の適切なパターンに基づいて照明制御を適応させることができます。産業界は、運用経費を削減し、施設資産の効率性、生産性、ユーティリティ管理を強化するために、これらの技術を採用しています。この傾向は2018年以降加速し、2027年にはピークに達する見込みです。これは主に、エネルギー消費を統合管理するインテリジェントシステムの必要性と相まって、スマートビルが成長しているため。

人間中心の照明は、オフィス、病院、学校などの商業エリアで採用が進んでいます。これらのシステムは、人間の体内時計に合わせて時間帯に応じて色や明るさを変化させることで、自然な昼光をシミュレートします。これにより、特に長時間の屋内滞在が必要な場所では、認知能力、気分、一般的な健康状態が向上します。このトレンドは2019年に始まり、2028年頃にピークを迎えると予測されており、雇用主が近代的な公共エリアや作業エリアの設計を通じて積極的な健康管理を重視するようになってきています。

LED照明メーカーは、リサイクル可能でLEEDやBREEAMなどのグリーンビルディング認証に準拠した製品を設計しており、持続可能性はLED照明の製造における主要な考慮事項となっています。また、企業は、低負荷材料の利用や製品ライフサイクルの合理化によって、持続可能性の目標達成に向けて前進しています。この傾向は、2020年から2029年にかけて最高のピークに達すると予測されています。市場の将来は、環境的に持続可能なLEDソリューションの必要性、特にESGコミットメントの強化と調達決定における環境コンプライアンスの重要性によって大きく左右されるでしょう。

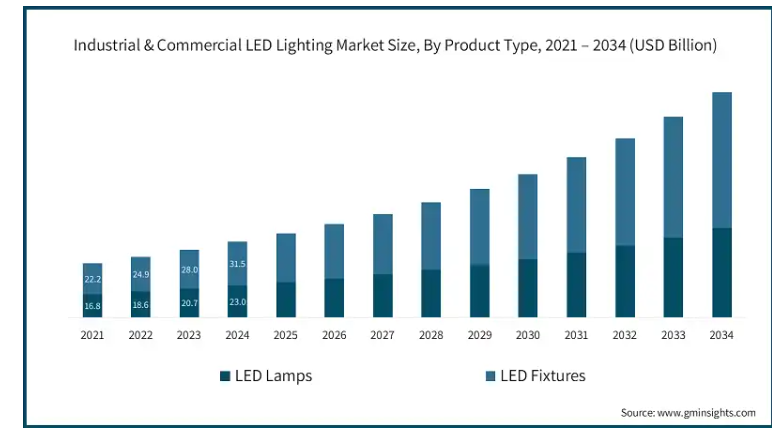

製品の種類別では、LEDランプとLED装置に分類。

LEDランプは広く受け入れられており、既存のソケットに簡単に組み込むことができ、メンテナンスもほとんど必要なく、加熱も効率的であることから、2024年のLEDランプ市場規模は229億円。

LEDランプは、既存のソケットと互換性があるため、コストのかかる装置交換が不要で、特に中小企業に支持されています。アメリカエネルギー省によると、LEDランプは従来の白熱電球に比べて消費電力が最大75%少なく、寿命が25倍長いため、運用コストを大幅に削減できます。最も需要が高いのはオフィス、ホスピタリティ、小売業で、省エネとアップグレード時の混乱を最小限に抑えることを優先しています。

企業や照明ソリューションプロバイダーは、初期費用を最小限に抑えることが重要な中小企業や商業スペースでの改修プロジェクトをターゲットにすべきです。エネルギー効率化プログラムの一環としてLEDランプソリューションを提供することで、インセンティブ制度や持続可能性の義務化によってサポートされ、採用を加速することができます。

LED装置市場は2024年に57.8%の最大市場シェアを占めました。照明学会(IES)によると、一体型LED装置は、多くの後付け代替品よりも40%以上長く、最大50,000-100,000時間まで動作寿命を延ばすことができます。需要は、商業用不動産プロジェクトやスマートビルディングの成長によって促進され、そこで接続された装置は、高度な照明制御、占有センシング、および昼光収穫を可能にします。

メーカーやソリューション・プロバイダーは、新しい商業施設や産業プロジェクトの需要を満たすために、IoT対応機能を備えた高効率でデザイン主導の装置に注力すべきです。トータルライフサイクルコストの節約、高度な制御、持続可能性認証などの価値提案を強調することで、競争力のあるポジショニングを強化することができます。

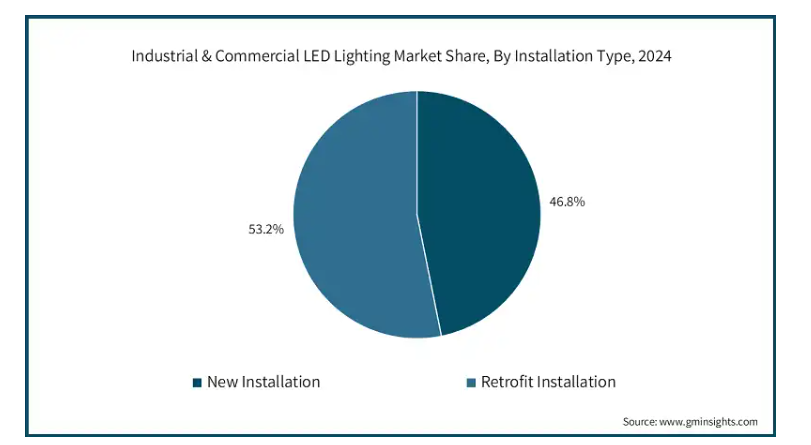

設置タイプ別では、産業・商業用LED照明市場は新設と改修に分けられます。

新規設置市場は、2034年までに1,021億米ドルに達する見込み。この成長は、主にグリーンフィールド商業プロジェクトとインフラ開発によるもの。

新規建設プロジェクトでは、スマートビルディングのためのエネルギーコードや規制を満たすLED照明の導入が増加しています。アメリカグリーンビルディング協会は、アメリカでは10万棟以上の商業ビルがLEED認証を受けており、建設におけるグリーンビルディング技術の大幅な採用が実証されていると述べています。これは特に新しい工業団地や都市ゾーンで顕著で、計画者は環境センサー、プログラム可能な照明、規制と企業の社会的責任の両方の目標に準拠するための総所有コストに重点を置いた照明を強調しています。

メーカーやプロバイダは、エネルギー効率の高い IoT 対応 LED 照明を提供することで、新しい建設プロジェクトを活用する必要があります。建築家、開発者、コンサルタントとのコラボレーションにより、プロジェクト仕様への準拠を保証し、採用を促進します。エネルギーベンチマークへの準拠を提案し、設計コンサルタントを提供することで、この急成長分野での競争力が向上します。

既存施設の蛍光灯や白熱灯からLEDへのシフトに後押しされ、2024年のレトロフィット設置市場の規模は289億米ドル。後付けは、エネルギー支出とメンテナンスコストを削減する方法として引き続き好まれています。欧州委員会の報告によると、EU内のLED改造プロジェクトでは、EUのエネルギー効率指令によって補助される照明エネルギー消費量が平均50~60%節約されています。

製造業者は、ヨーロッパおよびアジア太平洋地域の特定の規制枠組みおよび奨励制度に準拠するようにカスタマイズされた改造キットを作成することをお勧めします。地方自治体やユーティリティ企業とのパートナーシップにより、リベート・インセンティブを強化することで、普及を促進することができます。

産業・商業用LED照明市場は、用途別に製造施設、倉庫・物流センター、石油・ガス施設、鉱業・建設現場、ホスピタリティ(ホテル、レストラン)、ヘルスケア施設に分類されます。

倉庫&物流センターセグメントは、2024年の市場シェア25.4%で市場を支配。この優位性は、省エネ機能と長寿命、高ルーメン出力の照明装置を必要とする電子商取引やサプライチェーンインフラからの需要が高まっているため。

高い湾 LED 装置の採用は高い内腔の出力、長い寿命を提供し、また 24-7 を作動させる大きい倉庫の安全そして可視性を改善するので育っています。倉庫で使用される導かれた照明装置は物品取扱研究所に従って優秀な照明による 50% までおよび高められた生産性の省エネをもたらします。

この市場機会を捕獲するためには、LED の照明製造業者は大きい倉庫および兵站学の中心のためにとりわけ設計されている信頼できる高い湾の据え付け品の作成に集中するべきです。電子商取引やサードパーティロジスティクス企業とのコラボレーションにより、フルサービスの照明改修ソリューションを提供することで、市場導入を加速することができます。

ホスピタリティ分野は、予測期間中のCAGRが13.9%で最も急成長している分野。成長の原動力となっているのは、ホテルやリゾートへの投資の増加や、持続可能性の目標を達成しながらエネルギー効率と全体的な美観の向上を目指すレストランチェーンです。Statistaによると、2024年第1四半期現在、世界で6,195軒のホテルが建設中であり、さらに3,840軒のホテルが来年着工する予定であることから、高度な照明システムのニーズがさらに高まっています。

ホスピタリティセクターのニーズを満たすために、照明メーカーは洗練された美しさとインテリジェントな調光オプションを備えたカスタマイズ可能なLED照明を開発する必要があります。レストランやホテルチェーンと提携し、より広範な持続可能性への取り組みや、ゲストの体験と関与を向上させる取り組みに照明を追加することで、採用が加速されるでしょう。

北米の産業・商業用LED照明市場は、2024年に147億米ドルと評価され、市場の成長は、先進的なインフラ、スマート照明システムの強力な採用、アメリカとカナダ全域の厳しいエネルギー効率規制によって牽引されています。

アメリカは北米産業・商業用LED照明市場を支配し、2024年の市場規模は114億米ドル。このリーダーシップは、高いレベルの産業活動、広範な商業インフラ、エネルギー効率を促進するTitle 24やASHRAE規格などの規制枠組みによるもの。アメリカ・エネルギー省は、照明が商業部門のエネルギー消費に占める割合を約17%と推定しており、LEDの採用が優先課題となっています。アメリカはまた、ENERGY STARのようなプログラムや州レベルのリベートによって補助されるスマート照明やLED技術の革新と導入業界をリードしています。

競争力を得るために、アメリカの製造業者はモノのインターネット(IoT)技術を、環境に優しいコンプライアンス基準を満たす省エネ装置に組み込む必要があります。プロジェクト計画段階で建築家と一緒に設計することで、市場への浸透が可能になります。認証サポートや規制ガイダンスを提供するパートナーシップは、コラボレーションを強化し、迅速な採用を促進します。

カナダ市場は年平均成長率10.4%で安定成長すると予測。この成長は、カナダエネルギー効率規則の下での連邦および州の政策と、LED採用を支援するカナダ天然資源省のプログラムによって強化されています。カナダ緑の建物議会によって報告されるように、438 以上の LEED によって証明されるプロジェクトは 2024 年までに全国で報告され、カナダの支持できる構造の責任および LED の照明プロダクトのための必要性を高めることを示します。

カナダの市場機会を利用するためには、製造業者はエネルギー規約および緑の証明に従うために彼らの製品提供を変える必要があります。商業および産業顧客が LEED かゼロ カーボン建物の証明を得たいと思う事実を目標とする評価された製品提供は影響が大きいです。また払い戻しプログラムに加わるためにローカル ユーティリティおよび開発者と働くことは市場の成功を高めます。

ヨーロッパの産業及び商業 LED の照明市場はエネルギー効率が良い照明を促進する厳しい規則および政府の刺激のために予測期間の間に 10.5% の CAGR で成長すると予測されます。インフラ近代化とスマートシティプロジェクトへの投資はLED採用を加速しています。

ドイツ市場は予測期間中CAGR 11.3%で成長すると予測。EnEVやEUのような国のエネルギー効率法への準拠とスマートビルの普及が成長の原動力。ドイツ持続可能建築評議会(DGNB)は、6,200を超える認定商業プロジェクトを報告しており、IoTと自動化インタフェースを組み込んだ高効率LEDソリューションに対する持続的な需要を浮き彫りにしています。

LED照明プロバイダーの焦点は、ドイツとEUの効率基準の装置として、産業用制御システムに準拠した自動化インターフェースにあるはずです。改修プログラムをターゲットとし、スマートビルディング向けにデジタル対応照明を提供することで、さらに獲得できる機会があります。持続可能性を重視するバイヤーにとって、インパクトの軽減と節約を強調することは魅力的です。

英国の産業および商業用LED照明市場は、2024年に24億米ドルと評価されました。市場ドライバは、英国のネットゼロ2050年目標を達成するために設計された商業施設や大規模改修プロジェクトへの支出増で構成されています。UK Green Building Councilの報告によると、商業ビルは国の炭素排出量の23%を占めており、これがエネルギー効率の高いLEDやスマート照明システムの採用を後押ししています。

LED技術のベンダーとしては、エネルギー測定機能を提供し、企業の管理システムと接続できるIoT対応照明システムに注力すべきです。政府の二酸化炭素削減イニシアティブに製品政策をサポートすることで、さらなる価値を提供し、コンプライアンスと認証に向けたサポートを提供し、市場での地位を強化します。

アジア太平洋地域は、2024年の市場シェア35.8%で産業・商業用LED照明市場を支配。急速な都市化、産業ハブの拡大、エネルギー効率の高い照明を推進する政府の強力なイニシアチブがこのリーダーシップに貢献。中国、インド、東南アジアは主要成長地域。

中国は産業・商業用LED照明市場を支配し、2024年の市場規模は85億米ドル。この国の急速な都市化は、政府のエネルギー効率政策とともに大規模な産業拡大と相まって、産業用LED照明に強い需要を与えています。中国の国内製造業の基盤は商業および産業セクターの採用を促進する安価な産業 LED の照明製造を支えます。中国は、世界の消費と生産の60%以上を占める圧倒的な力を維持し続け、LEDの生産は、リーダーとしての世界市場の位置付けを強化する地域経済に統合されています。

グローバル企業も国内企業も、中国の製造強みを活かして、スマートでコネクテッドな照明ソリューションを開発しながら、経費を最小限に抑えるべきです。政府が支援するインフラ構想や産業成長計画とともにパートナーシップを組むことで、新たな発展の道が開けるでしょう。中国は、安価でトップグレードのLED照明技術を提供するアジア太平洋地域の中心地として戦略的に売り込むことができるため、中国の輸出ポテンシャルを高めることができます。

日本市場は予測期間中CAGR 11.3%で成長すると予測。トップランナープログラムのような省エネルギー規制、大規模なスマートシティイニシアチブ、積極的なインフラ改修による成長。先進的なIoT対応照明システムの採用は、業務効率の改善と持続可能性の向上に貢献します。JLMAは2030年の目標として、後付け照明器具の100%SSL化を掲げており、これは商業・産業分野におけるLEDとスマート照明技術の急速な拡大を強調しています。

照明システム・メーカーとサービス・プロバイダーは、SSL準拠のエネルギー接続システムで市場を拡大する ことによって、日本のSSLロードマップに自社の製品を適合させる必要があります。都市計画者やビル運営者とのパートナーシップは、改修プロジェクトにおける市場導入を促進します。

韓国市場は、2034年までに81億米ドルに達すると推定されています。省エネ技術の採用やスマートビルの建設に関する政府の継続的な強力な政策が市場の可能性を後押し。産業が発展し、商業不動産セクターが成長していることも、このニーズをさらに後押ししています。さらに韓国では、KLIA(韓国照明工業会)がLEDの研究開発費とスマート照明システムの統合に毎年10億ドル以上を充てています。この投資は、高度なIoTとセンサー技術により、これらの製品の有効性を向上させます。

企業は、次世代省エネLED照明を開発するために、韓国の地元産業関係者や研究開発機関とのコラボレーションに注力すべきです。市場のポテンシャルを最大限に引き出すためには、製品は政府の政策やスマートビルディングの取り組みから要求されるものを満たす必要があります。

産業・商業用LED照明市場のMEA地域は、2034年までに112億米ドルに達すると予測されています。インフラ開発と工業化への投資の増加は、LED照明の需要を煽っています。政府は省エネ政策を実施しており、スマートシティ構想は、商業と工業部門の両方でLEDの採用を奨励しています。

サウジアラビア市場はCAGR 10.5%で成長する見込み。政府のビジョン2030計画は、都市開発、エネルギー効率、持続可能性に重点を置いており、そのため新しい工業地帯やスマートシティプロジェクトでLED照明の使用が増加しています。サウジアラビアのエネルギー効率化センターの報告によると、エネルギー効率化政策により、商業および産業部門では従来の照明がLEDに置き換えられています。

メーカーやソリューション・プロバイダーは、現地の規制に準拠し、サウジアラビアのスマートシティの枠組みと統合する、エネルギー効率の高いスマート LED システムの供給に注力すべきです。政府機関や工業地帯の開発業者との戦略的パートナーシップは、市場への参入と成長を促進します。

2024年のUAE市場規模は10億米ドル。商業不動産、ホスピタリティ、スマートシティ・インフラプロジェクトの急速な拡大が市場成長を後押し。ドバイ・クリーンエネルギー戦略2050やEstidamaグリーンビルディング基準などの政府政策は、省エネルギーと持続可能な建設を重視しています。Emirates Green Building Council Market Briefによると、2022年12月現在、約461件のLEED認定プロジェクトが記録されており、商業開発全体でエネルギー効率の高いスマート照明ソリューションの採用が増加していることが強調されています。

LEDメーカーやサービスプロバイダーは、UAEのグリーンビルディング要件やスマートインフラのニーズに合わせて製品を調整する必要があります。不動産デベロッパーや政府のスマートシティプログラムと連携することで、市場への浸透が高まります。

南アフリカ市場は2034年までに19億米ドルに達すると予測。電気料金の高騰と頻繁な電力不足により、企業はエネルギー効率の高い照明ソリューションにシフトしています。商業建設や都市開発の成長も需要を後押し。持続可能性を推進し、エネルギー消費を削減する政府の取り組みが、長期的な市場拡大をさらに後押し。

中南米市場の2024年市場規模は53億米ドル。成長の原動力は、ブラジルやメキシコなどの国々で拡大する商業用不動産と産業部門。エネルギー効率を促進する政府のインセンティブも市場拡大をサポート。

主要企業・市場シェア

産業・商業用LED照明市場シェア

市場の上位5社は、Signify、Acuity Brands、Hubbell Incorporated、ams OSRAM AG、Eatonの合計で市場シェアの20.2%を占めています。これは市場が非常に細分化されていることを示しています。

Signifyは2024年の市場シェア6.9%で、産業・商業用LED照明市場のグローバルリーダーであり続けています。同社は、スマート照明のポートフォリオを拡大し、接続されたインフラに対する需要の高まりに沿ったIoT対応ソリューションに注力することで市場シェアを獲得してきました。同社の現在の戦略は、持続可能な照明の革新、戦略的パートナーシップ、特に新興市場での地理的拡大を重視しています。

アキュイティ・ブランズは市場で主要な地位を占めており、市場シェアは4.5%。北米LED照明市場で確固たる存在感を維持し、近年は市場シェアを緩やかに拡大。同社の戦略は、照明とビル管理システムの統合に重点を置き、スマート制御とエネルギー管理ソリューションを活用して差別化を図ること。アキュイティは、エネルギー効率の高いインテリジェント照明への需要の高まりに対応するため、研究開発に多額の投資を行い、デジタルプラットフォーム機能を拡大しています。

ハッベル・インコーポレイテッドは、産業・商業用LED照明市場で4.9%の市場シェアを持ち、競争力を維持しています。同社の戦略の中心は、エネルギー効率に優れ、法令に準拠した照明ソリューションを含む製品ポートフォリオを拡大することと、販売チャネルを強化することです。ハッベルはまた、顧客エンゲージメントを強化し、進化する市場要件に対応するために、持続可能性への取り組みとデジタル変革に注力しています。

イートン株式会社は産業用および商業用LED照明市場で2.4%のシェアを維持しました。イートンは、産業施設、商業ビル、都市インフラ向けに調整された堅牢でエネルギー効率の高い照明製品で評判を確立しました。制御装置とエネルギー管理システムの統合に重点を置いているため、改修や新規設置プロジェクトで強力な位置を占めています。イートンの製品ラインは、拡大した世界的な流通とスマート照明統合の恩恵を受け続けています。

産業・商業用LED照明市場企業

産業・商業用LED照明業界で活動する著名企業のリストは以下の通り:

Acuity Brands

Hubbell Incorporated

Signify

ams OSRAM AG

Current Lighting Solutions, LLC

Eaton

Zumtobel Group

Signify、Acuity Brands、Hubbell Incorporated、ams OSRAM AG、Zumtobel Groupは、スマート照明システム、コネクティッドソリューション、産業用照明器具、持続可能なLED技術をカバーする幅広いポートフォリオで大きな市場シェアを有しており、リーダー的存在と考えられています。彼らは、エネルギーとIoTに接続された照明の需要の増加に対応するために、研究開発への投資を継続し、大規模な商業および産業プロジェクトをサポートするためのグローバルなパートナーシップを求めています。

LG電子、サムスンLED、パナソニック、イートン、クリーライティング、東芝ライテック、ウィプロライティングは、先進的なLED技術とエレクトロニクスの専門知識を提供する挑戦者であり、確立された組織です。これらの企業は、ブランド・エクイティや新製品の導入に力を入れていますが、大企業であるため、産業用・商業用照明以外の事業も行っており、ピュアプレイ・リーダーのように深く専門化できないため、LED照明の市場シェアは低くなっています。

カレント・ライティング・ソリューションズ、シャープ電子、Siteco GmbH、Trilux、NVC Lightingは、各地域で確固たる地位を築いていますが、世界的なシェアはわずかです。これらの企業はグローバルに機能していますが、特定の地域に限定されています。これらの企業は、工業用や商業用の特定の顧客を対象としており、多くの場合、後付けや標準的なLEDソリューションを採用しています。提供する製品の幅が狭く、世界的な存在感も限られているため、大規模なスマート照明プロジェクトやコネクテッド照明プロジェクトでは、他の市場プレーヤーに遅れをとっています。

Dialight plc、Phoenix Lighting、RAB Lighting、Vorlane、WAC Lightingなどのニッチプレーヤーは、危険区域、建築照明、またはハイエンドの特注器具に製品を提供しています。これらの企業は、石油・ガスやホスピタリティなど、高い品質と信頼性を必要とする特定の分野で活躍しています。特定の地域に重点を置き、グローバルサプライヤーとして活動していないことが、ブランド評価の強さに影響しています。

産業・商業用LED照明業界のニュース

2025年3月、SignifyとDixon Technologies (India) Ltd.は、インドにおける照明製品とアクセサリーの卓越した製造を強化することを目的とした50:50の合弁事業案を発表しました。このパートナーシップは、シグニファイ社の照明技術におけるグローバルな専門知識とディクソン社の確立された製造能力を活用し、世界クラスの照明ソリューションを製造することを目的としています。

2024年12月、自動車部品とLED技術の世界的リーダーである豊田合成株式会社は、産業環境向けの高度なLED照明ソリューションに特化した日本の新興企業であるパイフォトニクス株式会社に戦略的投資を行いました。

2023年9月、ADLT Lighting Group (ALG)はCree Lighting USA、E-conolight、Cree Lighting CanadaをIdeal Industriesから買収。

この調査レポートは、産業・商業用LED照明市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)と数量(台数)の推計と予測を掲載しています:

市場, 種類別

LEDランプ

LED装置

市場:設置種類別

新規設置

レトロフィット設置

市場:流通チャネル別

直販

卸売/販売業者

オンライン小売

用途別市場

製造施設

倉庫・物流センター

石油・ガス施設

鉱業・建設現場

ホスピタリティ

医療施設

市場, エンドユーザー別

大企業

中小企業(SME)

政府・公共部門

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 製品タイプの動向

2.2.2 設置タイプの動向

2.2.3 流通チャネルの動向

2.2.4 アプリケーション動向

2.2.5 エンドユーザー動向

2.2.6 地域別動向

2.3 TAM分析、2025年~2034年(億米ドル)

2.4 CXOの視点 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 コスト構造

3.1.4 各段階における付加価値

3.1.5 バリューチェーンに影響を与える要因

3.1.6 混乱

3.2 業界に影響を与える要因

3.2.1 成長ドライバー

3.2.1.1 エネルギー効率が高く、費用対効果の高い照明ソリューションに対する需要の高まり

3.2.1.2 スマートな接続型照明システムの採用増加

3.2.1.3 LED使用を促進する政府の規制とインセンティブ

3.2.1.4 都市インフラ開発と商業用不動産の拡大

3.2.1.5 IoTとセンサーベースの照明技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 スマートシステムの初期導入・統合コストの高さ

3.2.2.2 照明制御と通信プロトコルの標準化の欠如

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制状況

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 価格動向

3.8.1 地域別

3.8.2 製品別

3.9 価格戦略

3.10 新たなビジネスモデル

3.11 コンプライアンス要件

3.12 消費者感情分析

3.13 特許・知財分析

3.14 地政学的・貿易力学

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラテンアメリカ

4.2.1.5 MEA

4.2.2 市場集中度分析

4.3 主要プレーヤーの競合ベンチマーキング

4.3.1 業績比較

4.3.1.1 収益

4.3.1.2 利益率

4.3.1.3 研究開発

4.3.2 製品ポートフォリオの比較

4.3.2.1 製品レンジの広さ

4.3.2.2 テクノロジー

4.3.2.3 イノベーション

4.3.3 地理的プレゼンス比較

4.3.3.1 グローバル・フットプリント分析

4.3.3.2 サービスネットワークのカバー範囲

4.3.3.3 地域別市場浸透率

4.3.4 競合のポジショニング・マトリックス

4.3.4.1 リーダー

4.3.4.2 チャレンジャー

4.3.4.3 フォロワー

4.3.4.4 ニッチプレーヤー

4.3.5 戦略的展望マトリクス

4.4 2021年~2024年の主な動き

4.4.1 合併と買収

4.4.2 パートナーシップと提携

4.4.3 技術的進歩

4.4.4 事業拡大と投資戦略

4.4.5 デジタル変革への取り組み

4.5 新興/新興企業の競合状況

第5章 2021〜2034年市場予測:種類別(億米ドル・台数)

5.1 主要トレンド

5.2 LEDランプ

5.3 LED装置

第6章 2021~2034年設置種類別市場規模予測(億米ドル・台数)

6.1 主要動向

6.2 新規設置

6.3 改修設置

第7章 2021~2034年流通チャネル別市場規模予測・予測(億米ドル・台数)

7.1 主要動向

7.2 直販

7.3 卸売/流通業者

7.4 オンライン小売

第8章 2021〜2034年用途別市場予測・展望(億米ドル・単位)

8.1 主要動向

8.2 製造施設

8.3 倉庫・物流センター

8.4 石油・ガス施設

8.5 鉱業および建設現場

8.6 ホスピタリティ(ホテル、レストラン)

8.7 医療施設

第9章 2021〜2034年エンドユーザー別市場予測(億米ドル・台数)

9.1 主要動向

9.2 大企業

9.3 中小企業(SME)

9.4 政府・公共部門

第10章 2021〜2034年地域別市場予測・金額(億米ドル・台数)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Acuity Brands

11.2 ams OSRAM AG

11.3 Cree Lighting

11.4 Current Lighting Solutions, LLC

11.5 Dialight plc

11.6 Eaton

11.7 Hubbell Incorporated

11.8 LG Electronics

11.9 NVC Lighting

11.10 Panasonic Corporation

11.11 Phoenix Lighting

11.12 RAB Lighting

11.13 Samsung LED

11.14 Sharp Electronics

11.15 Signify

11.16 Siteco GmbH

11.17 Toshiba Lighting

11.18 Trilux

11.19 Vorlane

11.20 WAC Lighting

11.21 Wipro Lighting

11.22 Zumtobel Group

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14418

- 世界の酢酸市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- シングルディスクロータリーフロアマシンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の4-ヒドロキシ安息香酸ブチル市場

- コンクリート用防水混和剤市場:グローバル予測2025年-2031年

- 工業用酸化タンタルの世界市場

- ロッカーロックの中国市場:電子ロッカーロック、機械式ロッカーロック

- リチウムイオン電池材料の世界市場規模調査、電池化学(LFP、LCO、NMC、NCA、LMO)別、材料(正極、負極、電解液、セパレータ)別、用途(携帯機器、電気自動車、産業機器、電動工具、医療機器)別、地域別予測 2022-2032

- ゴミ収集車車体の世界市場~2033年:市場規模、推進要因、市場動向、競合状況分析

- 世界の医療用ゴム栓市場(2025年~2033年):表面処理別(シリコン化、テフロンコーティング、無コーティングストッパー)、用途別(実験室用、診断用、ヒト注射用、動物注射用)、地域別

- 血液透析装置市場2025年(世界主要地域と日本市場規模を掲載):卓上型、ポータブル型

- 顔面紅斑治療薬の世界市場2025:メーカー別、地域別、タイプ・用途別

- ソフトウェア定義データセンターの世界市場規模調査、ソリューション別(SDC、SDS、SDN)、サービス別(マネージド、コンサルティング、アセスメント)、業種別(BFSI、小売、IT、ヘルスケア、政府機関)、地域別予測:2022-2032年