ヘッドアップディスプレイの世界市場規模は2030年までにCAGR 11.8%で拡大する見通し

市場概要

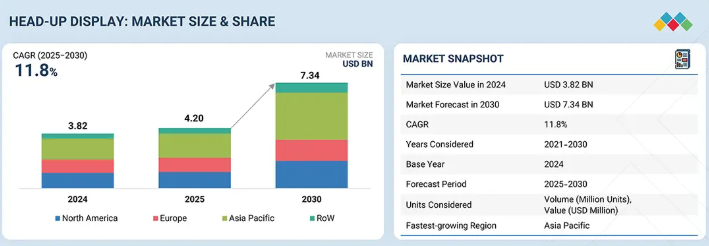

ヘッドアップディスプレイ市場は、予測期間中の年平均成長率11.8%で、2025年の42.0億米ドルから2030年には73.4億米ドルに成長すると予測されています。市場を牽引しているのは、先進運転支援システム(ADAS)や車載安全機能の強化に対する需要の高まりです。コネクテッドで没入感のある運転体験に対する消費者の嗜好の高まりが、特に拡張現実(AR)HUDの統合によって、採用をさらに加速させています。また、自動車メーカーは、ナビゲーション、速度、警告などの重要な情報をフロントガラスに直接投影することで、ドライバーの注意散漫を最小限に抑えることにも注力しています。

コンポーネント別

コンポーネント・セグメントは急速に進化しており、高性能ARオーバーレイとリアルタイム・レンダリングを可能にするビデオ・プロセッサとプロジェクション・ユニットが技術革新を牽引しています。ディスプレイ・ユニットはOLEDやマイクロLED技術の進歩の恩恵を受けており、光学、センサー、ソフトウェアなどのサポート・コンポーネントは、安全性の向上やパーソナライズされた体験を通じて新たな価値プールを生み出しています。

フォームファクター別

フロントガラス用HUDは、その広い視野とドライバーの視線へのシームレスな統合により市場を支配しています。ウェアラブルHUDとヘルメット装着型HUDは、特に機動性と適応性が重要な防衛、産業、二輪車分野で高成長のニッチとして台頭しています。

タイプ別

従来型HUDは、実証された信頼性と手頃な価格により、特に中級車において最も広く採用されています。しかし、AR HUDは、光学および計算画像処理の進歩に支えられ、文脈に沿ったナビゲーション、車線レベルのガイダンス、没入型ADASディスプレイの需要が高まるにつれて、最も急速に成長しているタイプです。

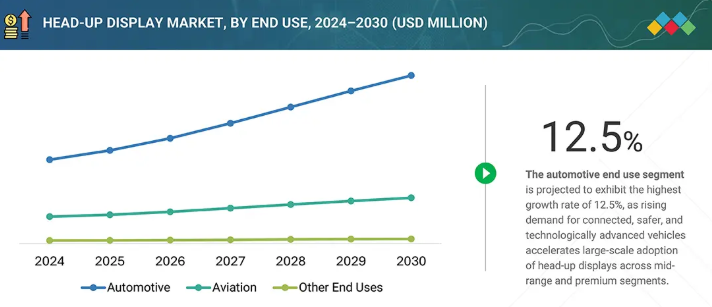

用途別

先進運転支援、ナビゲーション・オーバーレイ、安全機能強化に対する需要の高まりにより、HUDは中級車や高級車の主流となっています。産業用アプリケーションは、特に業務効率化のためにハンズフリーでのデータ可視化を必要とする分野で牽引力を増しています。

地域別

アジア太平洋地域のCAGRは14.3%で最速となる見込みです。これは、自動車分野での強力な採用、急速な技術進歩、地域の自動車メーカーによるHUDの統合の増加によるものです。

競争環境

主要な市場プレーヤーは、パートナーシップや契約を含む有機的および無機的な戦略を採用しています。例えば、日本精機株式会社は、高精細TFT LCDモジュールのメーカーであるEmerging Display Technologies Corporation(台湾)とインドで合弁契約を締結しました。

HUDは視線内に重要な情報を投影することでドライバーの注意散漫を軽減するため、ドライバーの安全性と利便性の向上に対する需要の高まりにより、ヘッドアップディスプレイ市場は勢いを増しています。先進運転支援システム(ADAS)の採用が拡大し、拡張現実(AR)技術の統合が進んでいることが、市場の拡大をさらに後押ししています。自動車メーカー各社は、プレミアム車やミッドセグメント車の主要な差別化要因としてHUDを搭載しており、大量採用の傾向を反映しています。さらに、投影技術の継続的な改善、コンポーネントの小型化、コネクテッドカーや自律走行車システムとの統合が、HUDの進化を形成しています。

顧客の顧客に影響を与えるトレンドと破壊

ヘッドアップディスプレイ市場において顧客のビジネスに影響を与える破壊と新たなトレンドには、高級車中心のHUD採用ベースから中型車への幅広い統合への移行が含まれ、ARベースのHUDとADASコネクティビティが主要な成長イネーブラーとして浮上しています。

主要企業・市場シェア

市場エコシステム

ヘッドアップディスプレイのエコシステムには、部品サプライヤー、HUDメーカー、ソフトウェア開発者、流通業者、エンドユーザーが含まれます。それぞれが知識、リソース、専門知識を共有することで、この分野の最終的なイノベーションを達成し、市場を前進させるために協力しています。ヘッドアップディスプレイ・ソリューション・プロバイダーは、日本精機株式会社(日本)、Continental AG(コンチネンタルAG. (日本)、Continental AG(ドイツ)、DENSO CORPORATION(日本)、E-LEAD ELECTRONIC CO. LTD.(台湾)、BAE Systems(英国)、矢崎総業(日本)、HARMAN International(米国)、Valeo(フランス)、パナソニックホールディングス(日本)、Garmin Ltd. (米国)など。(Valeo(フランス)、Panasonic Holdings Corporation(日本)、Garmin Ltd.(米国)が市場の中核を担い、さまざまなエンドユーザー向けのヘッドアップディスプレイ・ソリューションの開発を担っています。

地域

予測期間中、世界のヘッドアップディスプレイ市場で最も速いCAGRを示すのはアジア太平洋地域

アジア太平洋地域は、自動車生産の急成長、高度な安全性と快適性機能に対する消費者の嗜好の高まり、中国、日本、韓国などの国々におけるコネクテッド技術の強力な採用により、ヘッドアップディスプレイ市場で最も高いCAGRを示すと予想されます。プレミアムおよびミッドセグメント乗用車の販売拡大、交通安全や技術主導の自動車イノベーションに対する政府の支援と相まって、この地域におけるHUDの普及はさらに加速しています。さらに、ARベースのHUDに対する世界および地域のOEMからの投資の増加は、この地域の成長見通しを強化します。

ヘッドアップディスプレイ(HUD)市場: 企業評価マトリックス

ヘッドアップディスプレイ市場のマトリックスでは、日本精機は、その強力な製品フットプリントと圧倒的な市場シェアにより、スター企業として位置づけられています。一方、パナソニックホールディングス株式会社は、大きな市場シェアを持ちながら、比較的小規模な製品展開を行っているため、新興リーダーと見られています。

Nippon Seiki Co., Ltd. (Japan)

Continental AG (Germany)

Panasonic Holdings Corporation (Japan)

Valeo (France)

DENSO CORPORATION (Japan)

【目次】

はじめに

24

研究方法論

29

要旨

41

プレミアムインサイト

46

市場概要

49

- 5.1 はじめに

- 5. 2 市場動向 DRIVERS- 車両と乗客の安全性重視の高まり- ADASとリアルタイムデータとのHUD統合の高まり- プレミアムおよびミッドセグメント車両におけるARベースHUDの採用拡大- マイクロディスプレイとプロジェクション技術の急速な進歩- 車載ユーザー体験の向上への注目の高まり- コネクテッドカーに対する世界的需要の高まり RESTRAINTS- 車両コックピットにおける空間的制約- 明るい太陽光や悪条件下でのディスプレイ視認性の問題- 後付けに関する標準化- 複雑な取り付けと保守に関する問題 OPPORTUNITIES- HUDへの関心の高まり- 複雑な取り付けと保守に関する問題 明るい日差しや悪条件下でのディスプレイ視認性の問題 – 改造や標準化に関する問題 – 複雑な設置やメンテナンス 可能性 – 電気自動車やソフトウェア定義型自動車向けの HUD への関心の高まり – 二輪車や商用車での用途の高まり 課題 – 規制上の課題 – 視野角(FOV)の制限 – 先進的 HUD に関連する高額な費用

- 5.3 バリューチェーン分析

- 5.4 顧客ビジネスに影響を与えるトレンド/混乱

- 5.5 エコシステム分析

- 5.6 投資と資金調達のシナリオ

- 5.7 技術分析 主要技術 – 導波路光学系 – マイクロLEDおよびOLEDディスプレイ – デジタル光処理(DLP) ADJACENT TECHNOLOGIES – 先進運転支援システム(ADAS) – 拡張現実マッピングエンジン COMPLEMENTARY TECHNOLOGIES – ホログラフィック光学素子(HOEs)

- 5.8 価格分析 自動車用HUDの平均販売価格(主要企業別)(2024年 自動車用HUDの平均販売価格(地域別)(2024年

- 5.9 ケーススタディ分析 ボイドコーポレーションはナブディのヘッドアップディスプレイ用サーマルソリューション開発を支援 GXグループはビステオンの小型ヘッドアップディスプレイユニットの設計を支援 三菱電機研究所はヘッドアップディスプレイの性能とユーザー嗜好を評価

- 5.10 貿易分析 輸入シナリオ(HS コード 8528) 輸出シナリオ(HS コード 8528)

- 5.11 特許分析

- 5.12 ポーターの5つの力分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の激しさ

- 5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.14 規制の状況 規制機関、政府機関、その他の組織の標準と規制

- 5.15 主要な会議とイベント(2025~2026年

- 5.16 AI/ジェネレーティブAIのヘッドアップディスプレイ市場への影響 ユースケースの紹介とAI/ジェネレーティブAIのヘッドアップディスプレイ市場への影響

- 5.17 ヘッドアップディスプレイ市場に対する2025年米国関税の影響 主要関税率の価格影響分析 国・地域への影響- 米国- 欧州- アジア太平洋地域 エンドユーザーへの影響

ヘッドアップディスプレイ技術

87

- 6.1 導入

- 6.2 デジタルHUD(液晶/LED/有機EL)

- 6.3 DLPベースのHUD

- 6.4 導波路型HUD

- 6.5 レーザーベースHUD

ヘッドアップディスプレイの特徴

90

- 7.1 導入

- 7.2 視野

- 7.3 解像度

- 7.4 輝度

- 7.5 精度

- 7.6 コンバイナー透過率

ヘッドアップディスプレイ市場、部品別

92

- 8.1 導入

- 8.2 ビデオ・ジェネレーター/プロセッシング・ユニット AR統合のための高度な処理能力への依存がセグメント成長を押し上げる グラフィックス・プロセッシング・ユニット(GPU) 組み込みシステム・コントローラー シグナル・プロセッシング・ユニット 拡張現実(AR)エンジン

- 8.3 プロジェクター/プロジェクション・ユニット 液晶、レーザービーム、デジタル光処理技術の進歩がセグメント成長を促進

- 8.4 ディスプレイ・ユニット 視覚の明瞭性を高めるディスプレイ・アーキテクチャの進化がセグメント成長を促進 液晶/TFT ディスプレイ 有機 EL DLP LCOS

- 8.5 その他のコンポーネント

ヘッドアップディスプレイ市場、タイプ別

98

- 9.1 導入

- 9.2 中級車および大衆車への搭載が増加する従来型HUDがセグメント成長に寄与

- 9.3 高級車への採用が増加するar hudsがセグメント成長を促進 ヘッドアップディスプレイ市場:フォームファクター別

ヘッドアップディスプレイ市場:フォームファクター別

102

- 10.1 導入

- 10.2 高級車やアッパーミッドレンジ車のメーカーで人気が高まるウインドシールド型 ヘッドアップディスプレイがセグメント成長を加速

- 10.3 コンバイナー型ヘッドアップディスプレイの信頼性、統合の容易さ、低コストの特性 がセグメント成長に寄与

- 10.4 高性能で移動の多い環境におけるウェアラブルHudsの応用範囲がセグメント成長を促進

ヘッドアップディスプレイ市場、最終用途別

107

- 11.1 導入

- 11.2 AVIATION CIVIL AVIATION- 飛行経路誘導、対気速度通知、その他の情報を提供する能力がHUD需要を押し上げる- 民間航空機- 民間ヘリコプター MILITARY AVIATION- 捜索救助活動を支援し、パイロットに重要な飛行関連情報を提供するHUDへの信頼が市場を牽引- 軍用航空機- 軍用ヘリコプター

- 11.3 自動車 中級車 – 安全性、効率性、手頃な価格の向上に重点が置かれ、市場の成長を促進 高級車 – パーソナライゼーション、没入感のあるユーザー体験、先進エレクトロニクスのシームレスな統合に重点が置かれ、市場を牽引

- 11.4 その他の最終用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 2330

- 臨床微生物学の世界市場規模は2030年までにCAGR 6.6%で拡大する見通し

- 化粧品包装市場2025年(世界主要地域と日本市場規模を掲載):プラスチック包装、ガラス包装、金属包装、その他

- p-キシレノールの世界市場

- 掘削油剤のグローバル市場規模調査、製品別(油性油剤、合成油剤、水性油剤)、最終用途別(陸上、海上)、地域別予測:2022-2032年

- 天然化粧品原料の世界市場

- 有機抗菌剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 生分解性プラスチック添加剤の世界市場規模調査、形態タイプ別(特性改良剤、特性拡張剤)、用途別(可塑剤、難燃剤)、地域別予測:2022-2032年

- ジュートバッグ市場レポート:製品タイプ(ジュートサック袋、ジュートショッピングバッグ)、エンドユース(小売、施設)、価格(プレミアム、マス)、地域別 2024-2032

- ロッカースイッチの世界市場規模は2034年までにCAGR 4.3%で拡大する見通し

- 世界のチオフェン-2-カルボニルクロライド市場

- 金属セラミックパッケージシェル市場2025年(世界主要地域と日本市場規模を掲載):Al₂O₃ HTCC セラミックシェル/ハウジング、AlN HTCC セラミックシェル/ハウジング

- ライブセル顕微鏡市場:グローバル予測2025年-2031年