世界の難燃剤市場規模/シェア/動向分析レポート(2024年~2030年):エポキシ、ポリオレフィン、不飽和ポリエステル

市場概要

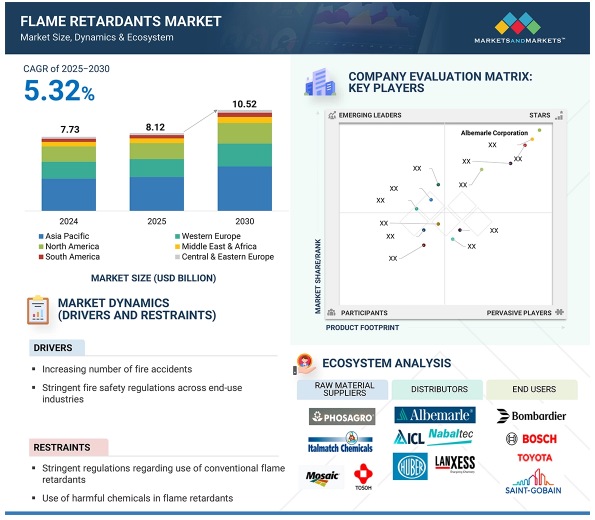

難燃剤市場は、金額ベースで2024年の77億3,000万米ドルから2030年には105億2,000万米ドルに、年平均成長率(CAGR)5.32%で成長する見込みです。この成長を牽引しているのは、防火性、断熱性を向上させ、さまざまな産業における厳しい建築規制や製品安全規制への適合性を高める製品に対する需要の高まりです。難燃剤は、火災の危険性を減らし、高温にさらされたときの材料性能を高め、変化する安全規制に適合させるために極めて重要です。建築、電子、輸送、繊維などの主要なエンドユーザー別産業は、構造部品、配線システム、消費者製品における難燃ソリューションの重要なニーズにより、市場拡大に拍車をかけています。また、生産者は、性能の向上、環境フットプリントの最小化、世界的な規制制度への適合を目的として、次世代難燃性技術を採用しています。ハロゲンフリーで環境に優しい難燃剤への移行が加速しています。インフラ整備、電化、公共安全の近代化が製品需要を促進。居住者保護、持続可能性、材料の長寿命化が重視されるようになり、産業界が高性能難燃剤を適用する動機付けとなっているため、世界市場は主要な製造経済圏に牽引されています。

推進要因:エンドユーザー別の厳しい防火規制

建築、電子、自動車、輸送などの主要エンドユーザー別業界における厳しい火災安全規制は、依然として世界の難燃剤市場の主要な促進要因です。世界中の政府と規制当局は、火災に対する保護を強化し、財産と人命の損失を減らすために、材料への難燃剤の使用をより義務化しています。北米やヨーロッパなどの地域の建築基準法では、断熱材、配線、内装材の難燃化が義務付けられており、公共インフラや商業施設にも同様の安全基準が適用されています。

電子業界では、小型で高性能な装置の普及により過熱やショートのリスクが高まっているため、回路基板、コネクター、ケーシングに難燃剤を配合することがメーカーに求められています。同様に、難燃剤は、自動車および輸送部門、特にバッテリーとケーブルの保護が重要な電気自動車の普及が進む中で、火災安全プロトコルを遵守するために不可欠です。

このような規制の後押しにより、市場の安定性が確保され、低毒性で環境に適合した代替品の開発など、難燃剤技術の革新が促進されています。国際市場の安全規制が厳しくなるにつれて、効率的で法規制に準拠した難燃剤ソリューションに対するニーズは、今後も一貫して強くなると予想されます。

抑制:ハロゲン系難燃剤に関連する環境と健康への懸念

世界的な難燃剤産業の拡大は、ハロゲン系難燃剤、特に臭素系および塩素系化学物質を含む難燃剤に関連する環境・健康問題によって大きく妨げられています。これらの化学物質は、環境への残留性、生物濃縮の可能性、内分泌かく乱作用や発達毒性などの健康への悪影響との関連性から、規制や社会的な監視の目が厳しくなっています。その結果、REACH、RoHS、ストックホルム条約などの枠組みのもと、ヨーロッパや北米を含むいくつかの地域では、特定のハロゲン系難燃剤に対して強い制限や全面的な禁止を課しています。

このような規制の状況により、メーカーは製品を改良し、より安全な非ハロゲン系代替品への移行を余儀なくされています。しかし、この移行には多くの場合、研究開発、コンプライアンス試験、エンドユーザー別用途の再製造など、難燃性能を損なわずに多大な投資を行う必要があり、多大なコストがかかります。加えて、非ハロゲン系ソリューションが必ずしも同等の性能や加工特性を持つとは限らないため、特に航空宇宙や自動車などのハイスペック産業では採用が制限されます。

全体として、環境と規制に対する圧力の高まりは、従来のハロゲン系難燃剤の使用を制限し、サプライチェーンを混乱させ、コンプライアンスコストを上昇させます。

機会:非ハロゲン系難燃剤と持続可能な難燃剤への需要の高まり

非ハロゲン系難燃剤と持続可能な難燃剤への需要の高まりは、特に環境規制と企業の持続可能性目標に牽引され、世界市場に大きなチャンスをもたらします。エンドユーザー別では、ハロゲン化合物の毒性プロファイルや規制上の制約から、ハロゲン化合物の使用が避けられている一方、建設、自動車、電子、繊維などのエンドユーザー業界では、環境に優しい材料が重視されています。非ハロゲン系難燃剤は、リサイクル性が高く、煙の排出が削減され、環境への有害な影響が少ないため、エンドユーザー別業界では非常に重要となっています。

安全な製品に対する消費者の要求の高まりと、特に北米とヨーロッパにおける厳しいグリーン建築基準が、環境に優しい難燃剤技術の使用を後押ししています。また、産業界全体で循環型経済モデルやカーボンフットプリントの削減が推進されていることから、再生可能資源を原料とするバイオベース難燃剤への投資も増加しています。

高性能でコスト効率が高く、規制に準拠した非ハロゲン系難燃剤を開発できるメーカーは、このような需要の変化から利益を得ることができます。この傾向は、製品イノベーションとポートフォリオ拡大の道を開き、世界中の顧客や規制当局の環境・社会・ガバナンス(ESG)目標に合致することでブランド価値を高めます。

課題 アジア太平洋地域からの供給の課題

難燃剤市場は、特にリン系難燃剤を中心に、アジア太平洋地域におけるサプライチェーンの課題に引き続き直面しています。中国は、白リンや黄リン(P4)を含む重要な原料の主要供給国のひとつであり、これらの原料は限られた国で生産されています。現地の規制やエネルギー制限、物流のボトルネックが変更された場合、リン系難燃剤の入手可能性やコストに大きな影響を与える可能性があります。P4はほとんどのハロゲンフリー難燃剤に使用されているため、アジア太平洋地域の供給の変化は世界市場に影響を与え続けます。

こうした混乱は生産者のコスト構造に影響を与え、自動車、建築、電子などのエンドユーザー別産業の生産スケジュールを押し下げます。さらに、アジア太平洋地域以外に多様な供給源がないため、川下の消費者は材料不足と価格変動にさらされています。非ハロゲン系難燃剤の需要は、世界的な火災安全基準や持続可能性基準とともに高まっていますが、サプライチェーンもまたプレッシャーにさらされています。こうしたリスクを軽減し、より不安定な世界情勢の中で長期的な供給安定性とコスト安定性を確保するため、業界各社は後方統合、供給ネットワークの現地化、代替原料の探索に投資しています。

主要企業・市場シェア

この市場の有力企業には、老舗で財務的に安定した難燃剤メーカーが含まれます。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティング網を有しています。この市場の主要企業には、Albemarle Corporation(アメリカ)、ICL Group Ltd. (イスラエル)、LANXESS AG. (イスラエル)、LANXESS AG(ドイツ)、J.M. Huber Corporation(アメリカ)、Nabaltec AG(ドイツ)、BASF SE(ドイツ)、ADEKA Corporation(日本)、Avient Corporation(アメリカ)、Clariant AG(スイス)、Italmatch Chemicals S.p.A.(イタリア)などです。

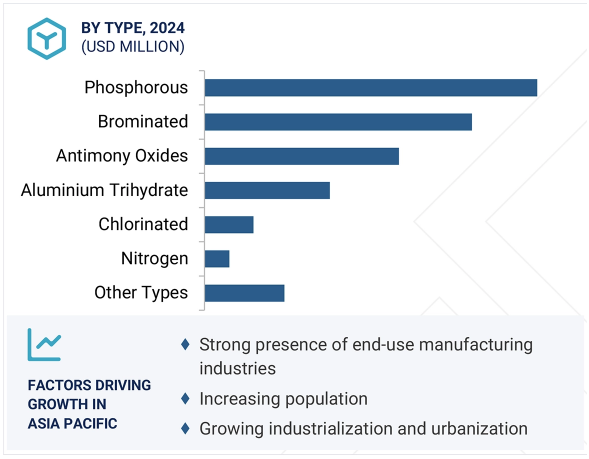

種類別では、2024年の難燃剤市場ではリン系が金額ベースで最大シェアを占めました。

2024年には、リン系難燃剤セグメントが、その幅広い適用範囲、規制の受容性、優れた火災安全性能に牽引され、金額ベースで難燃剤の世界市場をリードしました。リン系化合物は、気相および凝縮相の両方の難燃性に優れているため、電子、建築・建設、輸送、繊維などさまざまなエンドユーザー別産業で好まれています。これらの材料は、低発煙性、低毒性、多くのポリマーシステムとの相溶性を備えており、環境および健康への悪影響が増大する中、ハロゲン系難燃剤と比較して望ましい選択肢となっています。

ハロゲン系難燃剤に対する規制が強化されるにつれ、環境と社会福祉に望ましい結果をもたらすリン系難燃剤の使用に見られるように、規制が緩やかで環境的に許容される代替品への移行が加速しています。自動車や電子用途で軽量かつ高性能な熱可塑性プラスチックのニーズが高まっているため、エンジニアリングプラスチックに適したリン系難燃剤が成長しやすい環境が整っています。

また、反応性リン化学物質や添加性リン化学物質の技術的進歩により、費用対効果、耐久性、加工のしやすさが向上したため、リン系難燃剤の普及がさらに進んでいます。持続可能性がバリューチェーン全体の主要な推進力として台頭する中、リンベースの技術は、性能、安全性、コンプライアンスの強固なバランスにより、難燃剤市場における優位性を維持する構えです。

エンドユーザー別では、建築・建設業界が世界の難燃剤市場で最大のシェアを占めています。

2024年の難燃剤世界市場では、建築・建設業界が金額ベースで最大のシェアを占めています。これは主に、家庭用、商業用、インフラ用途の耐火材料に対する需要が高まっているため。都市化の進展、厳格な火災安全基準、火災の危険性に対する意識の高まりにより、建設会社や原材料サプライヤーは、断熱材、構造用ポリマー、電気ケーブル、シーリング材、コーティング材など、さまざまな製品に難燃剤を配合するようになっています。

特にリン系や窒素系の非ハロゲン系難燃剤は、低毒性で環境に優しい物質を支持する規制環境の変化とともに人気を集めています。持続可能な建物や環境に配慮した建築を目指す業界の動きも、同様の傾向を後押ししています。さらに、アジア太平洋地域、中東、および一部の欧州政府が支援するインフラ開発イニシアティブは、難燃剤で強化された材料の需要を強化しています。

さらに、材料科学の進歩により、構造性能や外観を犠牲にすることなく難燃剤を配合することが可能になりました。これにより、高性能建築用複合材料、モジュール式建築システム、エネルギー効率の高い建築物への用途が広がりました。難燃剤市場は、建築業界の材料基準や規制遵守要件の変化により、持続的な成長が見込まれています。

アジア太平洋地域は、急速な工業化、都市の拡大、建築・建設、電気・電子、自動車、繊維などの主要エンドユーザー別部門の力強い成長により、予測期間中、難燃剤の最大市場になると予想されます。中国、インド、日本、韓国などの国々では、インフラ整備が進み、製造業の生産高が増加し、住宅や商業用不動産への投資が増加しています。

同地域では、建築材料、電気部品、輸送システムに難燃剤を組み込むことを求める政府規制が強化されています。さらに、消費者の火災安全に対する意識が高まる一方、エネルギー効率の高い家電製品や電気自動車の使用が増加していることも、市場の成長を促進しています。

化学製造のための強力な基盤があり、生産コストが低く、原材料が自由に入手できることから、アジア太平洋地域は難燃剤の製造先として有利な立場に変化しています。外国直接投資(FDI)の増加と多国籍難燃剤メーカーの新興地域市場への進出により、サプライチェーンと市場への浸透が強化されています。これらの要因により、アジア太平洋地域は予測期間中、難燃剤の最大かつ最速の成長地域市場に浮上しています。

2025年5月、J.M. Huber Corporationは、R.J. Marshall CompanyのATH、アンチモンフリー難燃剤、モリブデン酸塩ベースの発煙抑制剤の資産を買収し、Huber Advanced Materials部門に統合して、製品ポートフォリオを強化し、北米難燃剤市場におけるリーダーシップを強化。

2024年12月、ICL Group Ltd.は新しい難燃剤VeriQuel R100を発売しました。この革新的なリン系難燃剤は、壁下地やPIRルーフィングなどの用途の硬質ポリウレタン断熱材用に設計されています。

2023年10月、クラリアントAGは、アジア太平洋地域の需要拡大に対応するため、中国のダヤベイに新しい難燃剤生産工場を開設しました。この工場では、e-モビリティ、電子、建築などの分野で広く使用されているハロゲンフリーのExolit OP難燃剤を生産します。

2020年11月、BASF SEは出光株式会社と合弁会社を設立しました。2020年11月、BASF SEは出光株式会社(千葉県)と合弁会社を設立し、化学品のグローバル生産と製品構造の最適化を図ります。

難燃剤市場の主要プレーヤーは以下の通り。

Albemarle Corporation (US)

ICL Group Ltd. (Israel)

LANXESS AG (Germany)

J.M. Huber Corporation (US)

Nabaltec AG (Germany)

BASF SE (Germany)

ADEKA Corporation (Japan)

Avient Corporation (US)

Clariant AG (Switzerland)

Italmatch Chemicals S.p.A. (Italy)

【目次】

はじめに

27

研究方法論

34

要旨

44

プレミアムインサイト

48

市場概要

51

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 火災事故の増加- 厳格な火災安全ガイドライン- 最終用途産業の成長 RESTRAINTS- 従来型難燃剤に対する厳しい規制- 最終製品の特性を変化させる鉱物系難燃剤の高負荷レベル- 難燃剤への有害化学物質の使用- 原材料の高コスト OPPORTUNITIES- より効果的なシナジスト化合物の開発- 電線・ケーブル需要の増加 CHALLENGES- アジア太平洋地域からの供給課題- 環境保護と持続可能性の重視の高まり

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 GDP動向と予測

産業動向

61

6.1 サプライチェーン分析 原材料サプライヤー メーカー 流通ネットワーク エンドユーザー

6.2 価格分析 難燃剤の主要メーカー別平均販売価格(2024年) 難燃剤の地域別平均販売価格動向(2022~2030年

6.3 顧客ビジネスに影響を与えるトレンド/混乱

6.4 エコシステム分析

6.5 ケーススタディ分析 RTP社の難燃コンパウンドによる液面監視の安全性と耐久性の向上 クラリアント社のアドワークスLXR 920によるポリオレフィンフィルム/シート製造の持続可能な難燃化

6.6 技術分析 主要技術 – ハロゲン系難燃剤(HFR)- リン系難燃剤 その他の技術 – シナジスト

6.7 貿易分析 輸入シナリオ(HSコード382490) 輸出シナリオ(HSコード382490)

6.8 規制の枠組み 規制機関、政府機関、その他の機関 規制の枠組み- ISO 16000-31:2010- EU規則(EU)No.2019/1021-残留性有機汚染物質(POPs)

6.9 主要会議とイベント

6.10 投資と資金調達のシナリオ

6.11 特許分析アプローチ 文書の種類 上位出願者の法域分析

6.12 2025年米国関税の影響 – 概要 はじめに 主な関税率 価格 影響分析 国・地域への影響 – アメリカ、ヨーロッパ、アジア太平洋地域 エンドユーザー別産業への影響

6.13 難燃剤市場におけるAI/GEN AIの影響

難燃剤市場、種類別

88

7.1 導入

7.2 三水和アルミニウム(ATH) 急速なインフラ整備が市場を牽引

7.3 アンチモン酸化物は防火安全基準の達成の必要性が市場を牽引

7.4 臭素系は高いコスト効率で需要を牽引

7.5 ポリマーへの汎用性が高い塩素系が需要を牽引

7.6 リン系 難燃剤の低揮発性が需要を促進

7.7 窒素系は非ハロゲン系難燃剤へのシフトが市場を牽引

7.8 他の種類別ホウ酸亜鉛水酸化マグネシウムホウ素系難燃剤

難燃剤市場、用途別

106

8.1 導入

8.2 エポキシ

8.3 ポリオレフィン

8.4 不飽和ポリエステル

8.5 ポリ塩化ビニル(PVC)

8.6 ポリウレタン

8.7 absとブレンド

8.8 ポリスチレン

8.9 その他の用途

難燃剤市場:エンドユーザー別

111

9.1 導入

9.2 建築・建設 厳しい防火規制が市場を牽引

9.3 電子・家電:プラスチック部品の使用拡大が難燃剤需要を牽引

9.4 自動車・運輸:火災安全要件の厳格な監視が市場を牽引

9.5 電線・ケーブル エネルギー・通信インフラの増加が需要を牽引

9.6 繊維製品の防炎意識の高まりが市場を牽引

9.7 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 2626

- 世界のバイオバンキングサービス市場規模/シェア/動向分析レポート(2025年~2033年):再生医療、ライフサイエンス、臨床研究

- 製造実行システムの世界市場規模は2034年までにCAGR 10.2%で拡大する見通し

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- 航空機用給油トラックの世界市場

- シルバーカリウムシアン化物の世界市場

- 世界の浮体式洋上風力発電市場動向:予測期間(2025~2033)中に、CAGR12.60%で成長すると予測

- レーザーガス分析装置市場2025年(世界主要地域と日本市場規模を掲載):その場分析型、抽出型

- 世界のリバトリアセチル市場

- コールドチェーン向けリアルタイム監視ソリューションの世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア)、用途別(食品・飲料、医薬品)、地域別予測:2022-2032年

- 世界の農業用ドローン&航空撮影市場(~2032年):プラットフォーム種類別(固定翼ドローン、回転翼/翼ドローン、ハイブリッドドローン)、ペイロード種類別、ソリューション種類別、用途別、エンドユーザー種類別、地域別

- 業務用床洗浄機市場2025年(世界主要地域と日本市場規模を掲載):歩行式床洗浄機、乗用式床洗浄機、立乗り式床洗浄機

- ポリスチレンフィルムコンデンサの世界市場