世界のフィルターバッグ市場(2024 – 2030):フィルター種類別、濾過生地別、メディア別、濾過種類別、その他分析レポート

市場概要

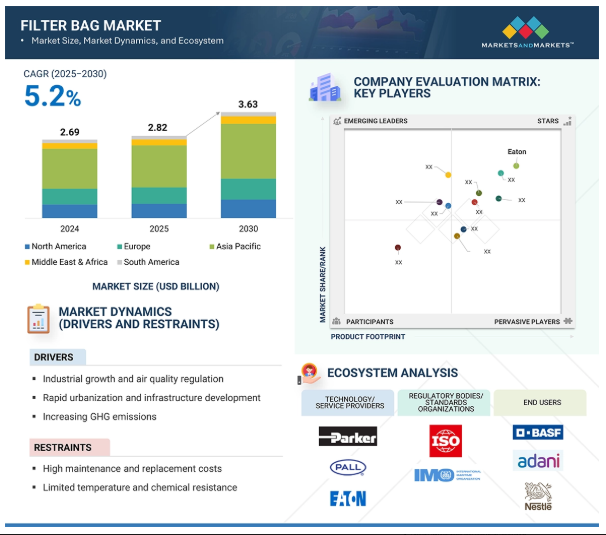

世界のフィルターバッグ市場は、環境規制の強化、産業の拡大、効率的な粉塵・汚染物質制御システムに対するニーズの高まりを背景に、2025年から2030年にかけて年平均成長率5.2%で成長し、2025年の28.2億米ドルから2030年には36.3億米ドルに達すると予測されています。フィルターバッグは、セメント、発電、化学、製薬、食品・飲料、鉱業の各産業において、排出基準の遵守、職場の安全性、持続可能な生産工程を保証します。高度なフィルターバッグシステムは、その高い効率性、費用対効果、適応性により、従来のろ過方法に急速に取って代わります。不織布、PTFE膜、耐高温素材などの技術進歩により、フィルターバッグはより耐久性が高く、厳しい産業作業に適しています。さらに、脱炭素化と持続可能な製造に向けた世界的なシフトは、カーボンフットプリントと有害な粒子状物質の排出を削減するため、産業界がより信頼性の高いろ過ソリューションを採用することを後押ししています。

さらに、大気質改善に関する政府の取り組み、大気浄化法(米国)の施行強化、欧州のグリーンディール、およびアジア太平洋地域の同様の規制が、採用を大きく後押ししています。新興経済国での急速な工業化と、エネルギー効率と循環型経済慣行への注目の高まりが、フィルターバッグの需要を支えています。産業が近代化し、環境コンプライアンスがより重要になるにつれ、フィルターバッグ市場は世界中の産業運営に不可欠な存在であり続けると予想されます。

推進要因 産業の成長と大気質規制

急速な工業化、特にセメント、鉄鋼、発電、化学などの高排出ガスセクターでは、効果的な大気汚染防止技術に対する需要が急増しています。産業が拡大するにつれ、大気中に放出される粒子状物質の量も比例して増加するため、信頼性の高い排出制御が急務となっています。バグハウスシステムで使用される布製フィルターバッグは、最も効率的な粒子状物質捕集ソリューションの1つであり、米国環境保護庁によると99~99.9%の粒子捕集効率を達成することができます。この優れた性能により、運用効率をサポートしながら環境基準の遵守を保証し、産業拡大戦略の重要な要素となっています。

世界的な規制の枠組みはますます厳しくなっており、高性能ろ過システムに対する譲れない需要が生まれています。このような規制により、産業界は高度な集塵技術、特に厳しい産業環境でもコンプライアンス要件を常に満たし、それを上回ることができるフィルターバッグの採用を余儀なくされています。産業が急速に拡大している中国とインドでは、国家大気汚染防止プログラムが定期的な検査と罰則によってコンプライアンスを強制しており、これらの要件を満たすか上回る高効率フィルターバッグの需要を直接後押ししています。工業生産能力が拡大するにつれて、排出に関する規制監督も拡大します。アジア太平洋地域などの発展途上地域では、産業活動が急ピッチで加速する一方で、政府は都市の大気質への懸念に対処するため、より厳しい環境規制を導入しています。このような景気拡大と環境規制の二重の推進により、高効率フィルターバッグの需要は、コンプライアンス対策として、また企業の持続可能性イニシアチブの一環として、今後も伸び続けることが確実視されています。

制約:高いメンテナンスと交換コスト

フィルターバッグ市場の成長を制約するのは、材料費、労働力、操業停止時間の複合的な負担による高いメンテナンス・交換コストです。US EPAのControl Cost Manualによると、フィルターバッグの耐用年数は通常1~5年で、標準的な運転条件下での平均耐用年数は約2年です。施設の報告によると、特に大量のバッグや複雑なレイアウトを扱う場合、完全な交換には24時間を超えるダウンタイムが発生し、大幅な運転中断と人件費がかかります。このようなアクセス上の制約、大規模な交換、長時間のシャットダウンの組み合わせは、所有コストの上昇を招き、タイムリーな保守やシステムのアップグレードを妨げる要因となります。交換が必要な場合、そのプロセスは材料集約的で労働集約的であり、大型のバッグハウスには何百ものバッグが入ります。このようなコストは、研磨粉塵、高温、または化学薬品による攻撃によって早期に摩耗することでさらに大きくなり、交換の頻度を増やさざるを得なくなります。ある事例では、深刻な摩耗に見舞われたプラントで、5週間ごとに新しいフィルターバッグが必要となり、予定外の交換のたびに約12時間のダウンタイムが発生し、推定25万米ドルの生産損失が発生しました。潜在的な生産損失と合わせると、このような出費はフィルターバッグシステムの総所有コスト(TCO)を、特にコストに敏感な業界のオペレーターにとって難しいものにします。このような経済的な重荷によって、企業は交換を遅らせたり、より安価で性能の低いバッグを選んだりしがちです。

機会: フィルターメディアの技術進歩

フィルターメディアの技術的進歩は、フィルターバッグ市場に大きなチャンスをもたらします。高温耐性繊維、ナノファイバーコーティング、PTFE膜ラミネーション、表面処理などの技術革新により、フィルターバッグの性能は大幅に向上しました。これらの先端素材は、場合によっては280~290℃までの極端な温度や腐食性の化学環境に対して優れた耐性を発揮するため、セメントキルン、鉄鋼炉、バイオマスボイラー、廃棄物発電施設などの高ストレス用途に適しています。従来のポリエステルやアクリルのフィルターバッグの限界を克服することで、このような媒体の進歩により、サプライヤーはこれまでろ過要件が厳しすぎた業界に参入し、新たな収益源を開拓することができます。

世界的な排ガス規制の強化も、先進フィルターメディアの採用を後押ししています。高性能メンブレンとナノファイバーコーティングは、PM2.5やサブミクロンの微粒子を含む超微粒子を捕捉することができ、EU産業排出指令(大型燃焼プラントに対して微粒子排出量を10mg/Nm³未満にすることを要求することが多い)や米国EPAのNAAQS PM2.5制限などの厳しい基準への準拠を保証します。これらの技術は環境コンプライアンスを改善し、圧力損失の低減、エネルギー消費の削減、バッグの長寿命化などの運転上の利点をもたらします。その結果、高い運転コストや環境上の罰則に直面しているプラント事業者は、プレミアムフィルター媒体への投資を増やし、既存のバグハウスシステムの強力なアップグレードおよびレトロフィット市場を形成しています。

課題:環境と廃棄に関する課題

ほとんどの工業用フィルターバッグは、ポリエステル、PTFE、PPSなどの合成繊維から作られており、自然分解しません。使用済みのバッグを取り扱ったり輸送したりすると、重金属やダイオキシンなどの汚染物質が含まれた粉塵が付着するため、汚染リスクが生じます。これらのバッグを洗浄するのも厄介で、洗浄すると有毒な流出液が発生し、処理にコストがかかります。新しい繊維にリサイクルすることは、合成素材との混合や汚染の問題から技術的に困難です。焼却は一般的な代替処理方法で、特に廃棄物焼却プラントでは、バッグは通常の焼却飼料と一緒に炉に直接投入されることがよくあります。フィルターバッグに付着したフライアッシュには、鉛、カドミウム、水銀などの汚染物質が含まれている可能性があり、排出ガスや固形残留物に含まれる可能性があります。米国機械学会(ASME)はこの問題に関する調査を実施し、空気中の有害物質や累積排出量に対する環境衛生上の懸念を提起しました。

このような課題を考えると、環境への欠点はあるにせよ、最も現実的な方法は依然として埋め立てです。劣悪な生分解性、複雑なロジスティクス(収集、輸送、洗浄)、高い廃棄コストにより、使用済みフィルターバッグの管理は事業者にとって高価で問題です。これらの要因はライフサイクルコストに重くのしかかり、特に廃棄物の削減と環境への影響の最小化に対するプレッシャーが高まっている業界では、規制と持続可能性への懸念を高めています。

主要企業・市場シェア

フィルターバッグ市場のエコシステムは、デジタル化、自動化、持続可能な環境への世界的なシフトに伴い、急速に進化しています。このエコシステムの主なステークホルダーには、部品サプライヤー、メーカー、サービス/ソリューションプロバイダー、エンドユーザーなどが含まれます。

予測期間中にフィルターバッグ市場で最も高いCAGRを記録するのはセメント分野

セメント産業は、最も粉塵が多く発生する産業の1つであり、厳しい排出制御ソリューションが必要とされるため、予測期間中にフィルターバッグ市場で最も速い成長率を記録すると予測されます。セメント製造は、破砕、粉砕、クリンカ製造、包装を含むすべての段階で高レベルの微小粒子状物質を発生させます。セメント工場では、米国環境保護庁(EPA)や欧州連合(EU)などの厳しい世界的な排出規制を遵守するため、集塵やガスろ過用の高度なフィルターバッグの採用が増えています。さらに、インド、中国、東南アジアなどの新興経済国では、急速な都市化とインフラプロジェクトによるセメント需要の増加が、大容量ろ過システムの必要性を加速させています。業界はまた、カーボンフットプリントの削減を含む持続可能な慣行の採用に対する継続的な圧力下にあり、耐久性とエネルギー効率の高いフィルター媒体への投資をさらに促進しています。

さらに、不織布やナノファイバーベースのフィルターバッグの技術革新により、運転寿命の延長、メンテナンスコストの削減、ろ過効率の向上が可能になり、セメントメーカーにとって非常に魅力的なものとなっています。世界各国の政府も、よりクリーンな技術とエネルギー効率の高いシステムの使用を義務付けており、フィルターバッグメーカーがセメントキルンや粉砕ミル向けにカスタマイズされた耐高温性ソリューションを導入する機会を生み出しています。

2025~2030年のフィルターバッグ市場はポリエステル部門が支配的

費用対効果、汎用性、バランスの取れた性能特性により、2025年から2030年にかけてフィルターバッグ市場で最大のシェアを占めると予想されるのはポリエステルセグメントです。ポリエステル製フィルターバッグは、優れた寸法安定性、耐摩耗性、150℃までの通常の使用温度下での耐久性により、セメント、発電、製薬、化学、食品加工産業で広く使用されています。さらに、ポリエステル・フィルターバッグは湿気、有機酸、ほとんどの酸化剤に対して強い耐性を示し、さまざまな工業用集塵および大気汚染防止用途に適しています。アラミドやPPSのような特殊繊維よりも低コストであるため、特に新興市場において中小規模の産業施設に大量導入するのに適しています。

さらに、表面処理やラミネート加工などの布地仕上げ技術の絶え間ない進歩が、ポリエステル製フィルターバッグの粉塵放出特性と耐用年数を向上させ、その採用をさらに後押ししています。産業界が粒子状物質の排出を削減するよう規制圧力を強めているため、ポリエステルを含む信頼性が高く手頃な価格のソリューションに対する需要は急速に拡大する見込みです。また、ポリエステル製フィルターバッグの拡張性は、コストと耐久性が重要視されるセメントや鉱業などの大量生産産業にも適しています。

アジア太平洋地域は、急速な工業化、厳格な環境規制、インフラ整備への多額の投資によって、2025年から2030年にかけてフィルターバッグ市場で最も高いCAGRを記録すると予測されています。中国、インド、インドネシア、ベトナムなどの国々では、セメント、発電、化学、医薬品、鉱業などでフィルターバッグの需要が急増しています。この地域の各国政府は、大気質と環境の持続可能性に対する懸念の高まりに対処するため、排出規制を強化しています。例えば、中国の「青空保護計画」やインドの「国家大気浄化計画(NCAP)」の下での積極的な政策により、産業界は先進的な集塵システムの導入を迫られており、フィルターバッグの採用を直接後押ししています。

さらに、都市化の進展とエネルギー消費の増加は、大規模なセメント生産と発電の必要性を煽り、高性能ろ過ソリューションの需要を促進しています。東南アジアにおける製造拠点の急速な成長は、フィルターバッグ・サプライヤーが地域化された需要に対応するための新たな機会をさらに開きます。日本もまた、カーボンニュートラル目標に沿った次世代フィルターバッグ技術を採用することで、地域の成長に貢献しています。さらに、アジア太平洋全域の産業およびインフラプロジェクトへの外国直接投資 (FDI) は、地域の生産および流通ネットワークを拡大するグローバルプレイヤーを引き付けています。

2024 年 4 月、イートンのろ過部門は 2 つの新しい液体ろ過ソリューション、SENTINEL と DURAGAF フィルターバッグシリーズを発表しました。これらの先進的な完全溶着ポリプロピレン製ニードルフェルトバッグは、粒子保持と油吸収を1つのステップに統合しています。

2024年2月、サーマックス・グループは、ムンバイを拠点とする高純度水処理システムの専門企業で、世界各地に500を超える納入実績を持つTSA Process Equipments Pvt.Ltd.の株式51%を取得する契約を締結しました。この戦略的買収により、同社は今後2年間で完全所有に格上げされ、サーマックスの純水製造能力を強化し、医薬品、バイオ医薬品、パーソナルケア、食品・飲料などの高成長分野で包括的なエンド・ツー・エンドのソリューションを提供できるようになります。

2023年5月、3Mはバイオ医薬品のろ過能力を強化するため、1億4600万米ドルを投資すると発表しました。このイニシアチブは、バイオプロセス、生物学的製剤、低分子医薬品の製造に特化した高度なろ過技術の開発と提供を加速することを目的としています。

2023年2月、Donaldson Company, Inc.は、革新的なIsoTag試薬とろ過プロセスに特化したアーリーステージのバイオテクノロジー企業であるIsolere Bio, Inc.を買収しました。この買収は、より高い製品品質と、より迅速でコスト効率の高い生産スケジュールを実現するIsolereの新しいアフィニティ相分離技術を統合することで、ドナルドソンのライフサイエンス・ポートフォリオを強化するものです。

フィルターバッグ市場トップ企業リスト

フィルターバッグ市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。フィルターバッグ市場の主要企業は以下の通りです。

Eaton (Ireland)

Donaldson Company, Inc. (US)

General Filtration (Canada)

Parker Hannifin Corp (US)

Babcock & Wilcox Enterprises, Inc. (US)

Thermax (India)

Lenntech B.V (Netherlands)

BWF Offermann, Waldenfels & Co. KG (Germany)

W. L. Gore & Associates, Inc. (US)

3M (US)

Pentair (UK)

camfil (Sweden)

Pall Corporation (US)

Rosedale Products Inc. (US)

American Fabric Filter (US)

Filtration Systems Products Inc. (US)

AJR Filtration (US)

Fab-Tex Filtration (Canada)

Custom Advanced (US)

Industrial Filter Manufacturing Ltd. (Canada)

K2TEC (Japan)

Teflo (Paris)

Shelco Filters (US)

Precision Wire Products, Inc. (US)

Griffin Filters (US).

【目次】

はじめに

26

研究方法論

32

要旨

46

プレミアムインサイト

51

市場概要

55

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 産業の急成長と大気質規制の実施- インフラ開発と都市化の進展- 産業部門における温室効果ガス排出削減の重視の高まり RESTRAINTS- メンテナンスと交換コストが高い- 温度耐性と耐薬品性に限界がある OPPORTUNITIES- フィルター媒体の技術的進歩 CHALLENGES- 環境と廃棄に関する課題- 代替ろ過技術の利用可能性

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

5.5 エコシステム分析

5.6 技術分析 主要技術- プリーツフィルターバッグ設計- 先進フィルターファブリック 副次的技術- カートリッジフィルター- 電気集塵装置 副次的技術- バッグリーク検出システム- パルスジェット洗浄システム

5.7 特許分析

5.8 貿易分析 輸入シナリオ(HS コード 842199) 輸出シナリオ(HS コード 842199)

5.9 主要会議とイベント(2025-2026年

5.10 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織

5.11 価格分析 フィルターバッグの平均販売価格動向(媒体別)、2021-2024年 フィルターバッグの平均販売価格動向(地域別)、2021-2024年

5.12 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 投資と資金調達のシナリオ

5.15 ケーススタディ分析 工業施設がゴアの低抗力フィルターバッグを導入し、触媒焼成炉供給箱の集塵効率を向上 米国セメントメーカーがBHAサーモプレートフィルターエレメントを使用し、バグハウスの磨耗による不具合を解決 標準フィルターがカスタマイズされたフィルターバッグを提供し、セメント施設の運転性能を向上

5.16 フィルタバッグ市場における遺伝子組み換えAI/AIの採用の影響 フィルタバッグ市場における遺伝子組み換えAI/AIの採用の影響 主要用途産業における遺伝子組み換えAI/AIの影響(地域別

5.17 世界のマクロ経済見通し 導入 GDP の動向とインフレ予測 製造業付加価値(MVA) 産業別付加価値(建設業を含む)(対 GDP 比)

5.18 2025年米国関税のフィルターバッグ市場への影響 序章 主要関税率の価格影響分析 国・地域への影響 – 米国- 欧州- アジア太平洋地域 最終用途産業への影響

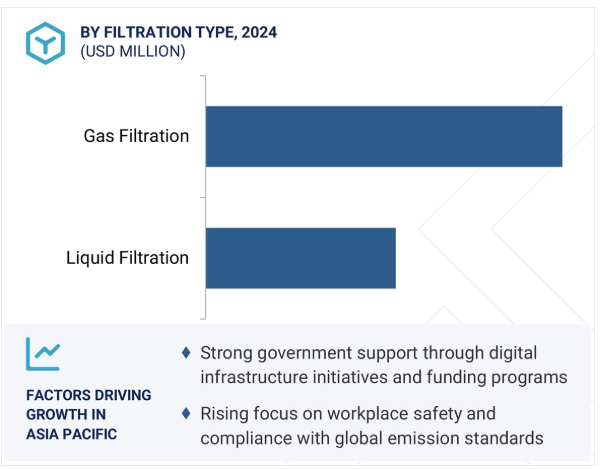

フィルターバッグ市場、ろ過タイプ別

100

6.1 導入

6.2 厳しい大気汚染規制の施行が進むガス濾過がセグメント成長を加速

6.3 持続可能な水管理と産業廃水処理への注目の高まりがセグメント成長を促進する液体ろ過

フィルターバッグ市場、フィルタータイプ別

105

7.1 導入

7.2 PULSE JET PLEATED- 高効率濾過とコンパクト設計への需要の高まりがその他のPULSE JETフィルターバッグの成長を加速

7.3 後付けと近代化プロジェクトに重点を置くリバースエアバッグがセグメント成長を加速

7.4 洗浄サイクルの最適化とダウンタイムの削減を目的とした近代化傾向の高まりが市場を牽引する加振器

フィルターバッグ市場、媒体別

112

8.1 導入

8.2 低メンテナンスで耐久性のあるろ過媒体への要求が高まる織布がセグメント成長を促進

8.3 高効率規格と環境に優しい産業用ソリューションへの注目が高まる不織布がセグメント成長を促進

フィルターバッグ市場、ろ過布別

117

9.1 導入

9.2 ポリエステル 厳しい排出規制と衛生基準が採用を後押し

9.3 ポリプロピレン クリーンウォーター・イニシアチブ、工業廃水リサイクル、安全な化学処理 が成長を促進

9.4 ガラス繊維の寸法安定性、ケミカルアタックへの耐性、優れた濾過効 率がセグメント成長を促進

9.5 優れた濾過効率と低排出ガスに焦点を当てたポリイミドがセグメント成長を加速

9.6 圧力損失とエネルギー消費量を低減するアクリル繊維の能力が 分野成長を後押し

9.7 セラミックの熱安定性、高い機械的強度、耐性がセグメント成長に寄与

9.8 テフロンがフィルター表面への塵埃の付着を防止し、 分野の成長を後押し

9.9 アラミドの高い熱安定性、機械的強度、耐摩耗性が 分野の成長を促進 フィルターバッグ市場:最終用途産業別

フィルターバッグ市場:最終用途産業別

129

10.1 導入

10.2 厳しい環境コンプライアンスに対するセメントの要求がセグメント成長に寄与

10.3 ダストを大量に排出する金属・鉱業事業と排出規制が市場の成長を促進

10.4 粒子状物質の排出を抑制する必要性が高まる発電事業が分野成長を促進 10.5 粒子状物質の排出を抑制する必要性が高まる石油・ガス事業が分野成長を促進

10.5 職場の空気の質の向上とスタックコンプライアンスの確保に重点を置く石油・ガス が市場を牽引

10.6 可燃性粉塵による発火リスクを軽減する必要性が高まる食品・飲料がセグメント成長を促進

10.7 浮遊粒子状物質と超微粒子のフィルタリングへの注目度が高まる化学がセグメント成長を加速

10.8 粒子状物質の排出規制を遵守する必要性が高まる塗料・コーティングが 分野の成長に寄与

10.9 医薬品:空気純度、製品の完全性、規制遵守に対する厳しい要件が市場を牽引

10.10 自動車:持続可能性と労働者の安全への取り組みが市場の成長を促進

10.11 その他の最終用途産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 9546

- 二次抗体の世界市場2025:種類別(IgG、IgM、IgA、IgE、IgD)、用途別分析

- クリーンルームHEPAフィルターの中国市場:グラスファイバー、その他

- 世界のレーダー市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- 3-フルオロ安息香酸メチル(CAS 455-68-5)の世界市場2019年~2024年、予測(~2029年)

- m-クレゾール-d7(CAS 202425-51-7)の世界市場2019年~2024年、予測(~2029年)

- 抗体薬物複合体の中国市場:アドセトリス、カドサイラ

- 世界の薬局自動化システム市場(2025 – 2033):製品種類別、エンドユーザー別、地域別分析レポート

- 再生ポリエチレンテレフタレート(rPET)のグローバル市場規模調査、タイプ別(フレーク、チップ)、グレード別(グレードA、グレードB)、供給元別(ボトル・容器、フィルム・シート)、用途別(ボトル、繊維、シート、ストラッピング)、色別(透明、着色)、最終用途別(繊維、シート・フィルム、ストラッピング、食品・飲料容器、ストラップ用途別(ボトル、ファイバー、シート、ストラッピング)、色別(クリア、カラー)、最終用途別(ファイバー、シート&フィルム、ストラッピング、食品&飲料容器&ボトル、非食品容器&ボトル、その他)、地域別2022-2032年予測

- フリートテレマティクスの世界市場(~2032):車両種類別、パッケージ種類別、ベンダー種類別、ソリューション種類別、地域別

- デスクトップ仮想化市場レポート:タイプ別(仮想デスクトップインフラ(VDI)、Desktop-as-a-Service(DaaS)、リモートデスクトップサービス(RDS))、コンポーネント別(ソフトウェアソリューション、サービス)、組織規模別(中小企業、大企業)、業種別(BFSI、IT・通信、教育、医療、政府機関、エネルギー・公益事業、製造、その他)、地域別(2024年~2032年

- 壁掛けセンサータップの世界市場2025:種類別(プラグイン壁掛けセンサータップ、バッテリー壁掛けセンサータップ)、用途別分析

- 世界の体外診断用実験器具市場(2025 – 2030):製品別、種類別、用途別、エンドユーザー別分析レポート