世界のフィールドプログラマブルゲートアレイ(FPGA)市場レポート(2025年~2030年):構成別、技術別、ノードサイズ別、業種別、地域別

市場概要

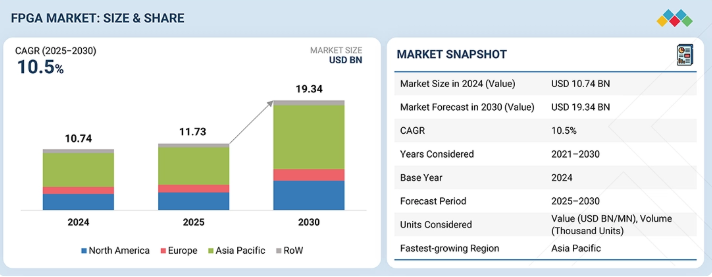

FPGA(Field-Programmable Gate Array)市場は、2025年の117億3,000万ドルから2030年には193億4,000万ドルに達し、2025年から2030年までの年平均成長率は10.5%になると予測されています。FPGAは再構成可能な半導体デバイスで、製造後にプログラムして特定のロジック機能やデジタル処理タスクを実行できます。FPGA業界は、データセンター、通信、自動車アプリケーションにおけるカスタマイズ可能な高性能コンピューティングに対する需要の高まりに加え、AIアクセラレーション、5Gインフラストラクチャ、エッジコンピューティングシステムにおける採用の増加によって牽引されています。

キーポイント

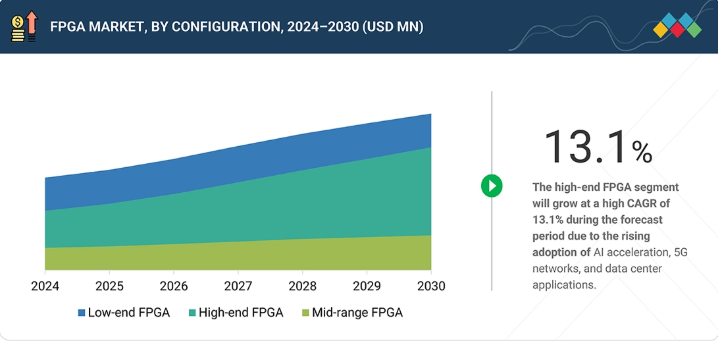

構成別

構成別FPGA市場には、ローエンド、ミッドレンジ、ハイエンドのFPGAデバイスが含まれ、各業界で異なる性能、コスト、消費電力要件に対応するように設計されています。民生用電子機器、産業用オートメーション、コスト重視の組み込みシステムなどに広く採用されていることから、ローエンドFPGA分野が市場を席巻すると予想されます。

ノードサイズ別

ノード サイズには、16 nm以下、20~90 nm、90 nm超のプロセス ノードで製造されたFPGA デバイスが含まれ、それぞれ消費電力、性能、密度のトレードオフが異なります。AIアクセラレーション、データセンター、高度なネットワーキング・アプリケーションでは、高速で電力効率に優れたFPGAへの需要が高まっているため、16 nm以下のノードが最も高い成長率を示すと予想されます。

技術別

技術別FPGA市場には、SRAM、フラッシュ、アンチフューズ・ベース・アーキテクチャがあり、それぞれが異なるプログラマビリティと不揮発性特性を提供します。SRAMベースのFPGAセグメントが最大の市場シェアを占めており、その理由は優れた再構成性、高性能、データセンターや通信分野における複雑なシステム設計への適合性にあります。

FPGAおよびEFPGA

このセグメントには、スタンドアロンFPGAデバイスと、アプリケーション固有の柔軟性を実現するためにSoCに統合された組み込みFPGA(eFPGA)コアが含まれます。半導体ベンダーやシステム設計者がASIC内にリコンフィギュラブル・ロジックを統合して適応性を高め、市場投入までの時間を短縮するケースが増えているため、eFPGAセグメントは高い成長が見込まれています。

業種別

FPGAの業種別市場には、通信、家電、テスト&計測、データセンター、軍事&航空宇宙、産業、自動車、ヘルスケア、マルチメディア、放送などが含まれます。通信分野は、5Gインフラの展開、ネットワーク仮想化、低レイテンシ・広帯域信号処理の需要の高まりにより、市場を支配しています。

地域別

FPGA市場の地域別セグメントには、北米、欧州、アジア太平洋地域、その他の地域が含まれます。アジア太平洋地域は、エレクトロニクス製造の拡大、5Gの展開、中国、日本、韓国、台湾におけるAIとエッジコンピューティング技術の採用増加により、最も高い成長が見込まれています。

競争状況

主要FPGAプロバイダーは、FPGAをAIアクセラレータ、アダプティブSoC、高性能エッジおよびクラウド・インフラストラクチャと統合することで、リコンフィギャラブル・コンピューティング機能を推進しています。Advanced Micro Devices, Inc.、Altera Corporation、Lattice Semiconductor、Microchip Technology Inc.、Achronix Semiconductor Corporationなどの企業は、FPGAポートフォリオを強化するため、製品イノベーション、エコシステム・パートナーシップ、M&Aなどの戦略を推進しています。

FPGA市場は、データセンター、通信、車載アプリケーションにおけるリコンフィギュラブル・コンピューティングや高性能コンピューティングに対する需要の高まりによって力強い成長を遂げています。AIや機械学習ワークロードの急増に加え、5Gネットワークの急速な拡大により、並列処理と低レイテンシ機能を備えたFPGAの採用が加速しています。さらに、システム・オン・チップ(SoC)FPGAとエンベデッドFPGA(eFPGA)の統合の進歩により、エッジ・コンピューティングとIoTデバイスのユースケースが拡大しています。業界が柔軟性、エネルギー効率、プロトタイピングの迅速化を優先する中、FPGA は次世代インテリジェント ハードウェア システムの基盤技術として台頭しています。

顧客の顧客に影響を与えるトレンドと混乱

通信、データ センター、自動車、ヘルスケア、および産業部門のお客様は、AI/ML の採用、5G の展開、エッジ コンピューティング、およびヘテロジニアス コンピューティング アーキテクチャに後押しされ、急速な技術進化と市場破壊の状況を経験しています。従来のFPGAアプリケーションからSoC FPGAやeFPGAへの移行により、企業はリアルタイム処理の高速化、エネルギー効率の最適化、柔軟で再プログラム可能なプラットフォームの導入を実現しています。

主要企業・市場シェア

市場エコシステム

FPGA エコシステムは、デバイス メーカー、eFPGA 設計および IP プロバイダ、サプライヤおよびディストリビュータ、垂直エンド マーケットにまたがる相互接続ネットワークです。FPGA メーカーは多様なアプリケーションの基盤となるプログラマブル ロジック デバイスを開発および製造し、eFPGA IP プロバイダおよび設計パートナーはカスタマイズ可能なロジックを SoC や ASIC に統合することで、市場投入までの時間を短縮し、アプリケーション固有のイノベーションをサポートします。

地域

予測期間中、世界のFPGA市場においてアジア太平洋地域が最速の成長地域に

アジア太平洋地域は、中国、日本、韓国、インドの強力な半導体製造拠点に牽引され、FPGA市場で最速の成長を記録する見込みです。急速な5G展開、産業オートメーション、AI対応デバイスの採用増加が、この地域の需要を促進しています。さらに、現地でのチップ製造や研究開発投資を支援する政府の取り組みにより、アジア太平洋地域はFPGAの技術革新と展開の重要な拠点となっています。

フィールドプログラマブルゲートアレイ(FPGA)市場: 企業評価マトリクス

FPGA市場の企業評価マトリクスは、製品能力、技術革新、市場拡大戦略に基づく主要企業のポジショニングを明らかにします。FPGA市場のマトリックスでは、高性能で適応性の高いFPGAソリューションの幅広いポートフォリオ、高度なAIアクセラレーション機能、データセンター、通信、自動車アプリケーションにおける強力なプレゼンスで、Advanced Micro Devices (AMD), Inc.がリードしています。一方、Efinix, Inc.は、革新的なTrion FPGAと低消費電力でコスト効率の高いソリューションで急速に勢いを増しており、エッジコンピューティング、IoT、産業オートメーションなどの新興アプリケーションをターゲットとしています。

主要市場プレーヤー – FPGAトップ企業

Advanced Micro Devices, Inc.

Altera Corporation

Lattice Semiconductor

Microchip Technology Inc.

Achronix Semiconductor Corporation

【目次】

はじめに

15

要旨

20

プレミアムインサイト

25

市場概要

30

- 4.1 はじめに

- 4.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 4.3 満たされていないニーズとホワイトスペース

- 4.4 相互接続市場とクロスセクターの機会

- 4.5 ティア1/2/3プレーヤーによる戦略的動き

業界動向

35

- 5.1 導入

- 5.2 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

- 5.3 マクロ経済指標の紹介 GDPの動向と予測 世界のロジック半導体産業の動向 世界のデータセンター産業の動向

- 5.4 サプライチェーン分析

- 5.5 バリューチェーン分析

- 5.6 エコシステム分析

- 5.7 価格分析 主要企業の平均販売価格(業種別)、2024年 平均販売価格(地域別)、2021-2024年

- 5.8 貿易分析 輸入シナリオ(HSコード854239) 輸出シナリオ(HSコード854239)

- 5.9 主要会議とイベント(2025-2026年

- 5.10 顧客ビジネスに影響を与えるトレンド/混乱

- 5.11 投資と資金調達のシナリオ

- 5.12 ケーススタディ分析

- 5.13 2025年米国関税の影響 – FPGA市場導入 主要関税率 価格影響分析 国・地域への影響 バーティカルへの影響

技術、特許、デジタル、AIの採用による戦略的破壊

50

- 6.1 主要新興技術

- 6.2 補完的技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 将来のアプリケーション

- 6.6 AI/ジェネAIがFPGA市場に与える影響

- 6.7 主要なユースケースと市場の可能性

- 6.8 FPGA処理のベストプラクティス

- 6.9 FPGA市場におけるAI実装のケーススタディ

- 6.10 相互接続された隣接エコシステムと市場プレイヤーへの影響

- 6.11 FPGA市場におけるジェネレーティブAIの採用に対する顧客の準備状況

- 6.12 成功事例と実際のアプリケーション

持続可能性と規制の状況

70

- 7.1 地域規制とコンプライアンス 規制機関、政府機関、その他の組織 業界標準

- 7.2 持続可能性への取り組み FPGAの炭素への影響とエコアプリケーション

- 7.3 持続可能性への影響と規制政策への取り組み

- 7.4 認証、ラベリング、環境基準

顧客環境と購買行動

90

- 8.1 意思決定プロセス

- 8.2 バイヤーの利害関係者と購買評価基準

- 8.3 採用の障壁と社内の課題

- 8.4 様々な業種からの未充足ニーズ

- 8.5 市場の収益性

FPGA市場、構成別

120

- 9.1 導入

- 9.2 ローエンドFPGA

- 9.3 ミッドレンジFPGA

- 9.4 ハイエンドFPGA

FPGA市場:ノードサイズ別

150

- 10.1 導入

- 10.2 16ナノメートル以下

- 10.3 20~90 NM

- 10.4 > 90 NM

FPGA市場、技術別

180

- 11.1 導入

- 11.2 SRAM

- 11.3 フラッシュ

- 11.4 アンチフューズ

FPGAとEFPGAの市場規模

210

- 12.1 はじめに

- 12.2 FPGA

- 12.3 EFPGA

FPGA市場、垂直市場別

220

- 13.1 はじめに

- 13.2 テレコミュニケーション ワイヤード・コミュニケーション 光トランスポート・ネットワーク(OTN) バックホール&アクセス・ネットワーク ネットワーク・プロセッシング 有線コネクティビティ パケット・ベース・プロセッシング&スイッチング ワイヤレス・コミュニケーション ワイヤレス・ベースバンド・ソリューション ワイヤレス・バックホール・ソリューション 無線ソリューション 5G

- 13.3 民生用電子機器

- 13.4 テスト、測定、エミュレーション

- 13.5 データセンターおよびコンピューティング ストレージ・インターフェイス・コントロール ネットワーク・インターフェイス・コントロール ハードウェア・アクセラレータ ハイパフォーマンス・コンピューティング

- 13.6 軍事・航空宇宙 航空電子工学 ミサイル・軍需品 レーダー・センサー その他

- 13.7 産業用ビデオ監視システム マシンビジョンソリューション 産業用ネットワーキング ソリューション 産業用モーター制御ソリューション ロボティクス 産業用センサー その他

- 13.8 自動車 ADAS/センサー・フュージョン 自動車インフォテイメント&ドライバー・インフォメーション・システム EVS- EVパワートレイン- EV充電- ビークル・ツー・グリッド(V2G)通信

- 13.9 ヘルスケア画像診断 – 超音波診断装置 – X線診断装置 – CTスキャナ – MRI装置 ウェアラブル機器 その他 – 音声処理

- 13.10 MULTIMEDIA- 映像処理 BROADCASTING- 放送プラットフォームシステム- ハイエンド放送システム

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 3058

- 砂糖代替品の世界市場(2025-2033):市場規模、シェア、動向分析

- 中性子放射線遮蔽壁の世界市場

- ポリエチレンナフタレートの世界市場規模調査、最終用途別(飲料ボトル、エレクトロニクス、包装、ゴムタイヤ、その他)、製造プロセス別(酸、エステル)、地域別予測:2022-2032年

- Eコマース用包装の世界市場(~2030):製品種類別、素材別、最終用途別、地域別

- ポリメチルメタクリレート(PMMA)のグローバル市場規模調査、形態別(押出シート、ビーズ、ペレット、キャストアクリル板、その他)、グレード別(汎用、光学)、最終用途別(サイン・ディスプレイ、自動車、建築・建設、ヘルスケア、エレクトロニクス、その他)、地域別予測:2022-2032年

- HVACダクト市場2025年(世界主要地域と日本市場規模を掲載):金属製空気ダクト、繊維製空気ダクト、ゴム・プラスチック複合空気ダクト、フェノール樹脂複合空気ダクト、その他

- 5-アセチルアセナフテン(CAS 10047-18-4)の世界市場2019年~2024年、予測(~2029年)

- 世界の電気設備保守・修理・運用(MRO)市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- 酸化アルミニウムナノ粉末の世界市場2025:種類別(20nm以下、20-50nm、50-100nm、100nm以上)、用途別分析

- 世界のスマートテキスタイル市場規模/シェア/動向分析レポート(2025年~2030年):センシング、エネルギーハーベスティング

- マイクロプラスチック分析の世界市場規模は2030年までにCAGR 7.5%で拡大する見通し

- LEDナイトライト市場2025年(世界主要地域と日本市場規模を掲載):プラグインタイプ、バッテリータイプ