世界の電子薬物送達装置市場規模/シェア/動向分析レポート:製品別、用途別(~2034年)

市場概要

電子薬物送達装置の世界市場規模は2024年に約647億米ドルと評価され、2025年から2034年にかけて年平均成長率8.5%で成長すると予測されています。電子薬物送達装置は、医療分野における先進的なシステムで、投薬量を電子的に送達し、必要に応じてユーザーが手動で開始するか、自動的にプログラムされ、モニタリングやコンプライアンス目的で投薬イベントが記録されることがよくあります。これらの装置にはセンサーとマイクロプロセッサーが搭載されており、リアルタイムの生理学的データとあらかじめ設定された治療プロトコルを使用して、最適な薬物送達を行うために機器と接続します。

慢性疾患の世界的な増加により、投薬管理を行う電子システムの必要性が著しく高まっています。世界保健機関(WHO)の推計によると、世界の死亡原因の約74%は非感染性疾患(NCDs)であり、毎年1,700万人が早死にします。糖尿病、がん、心血管疾患、呼吸器疾患は、2050年までに年間死亡者数が9,000万人に増加すると予測されており、2019年以降の絶対数は約90%増加すると推定されています。継続的な多面的投薬戦略を必要とする、複雑で相互に関連するこれらの健康問題を管理する必要性が高まっています。

従来の薬物送達方法では、アドヒアランス、正確性、ケアの継続性が保証されず、処方された治療レジメンを患者が遵守できない場合、電子薬物送達装置は、プログラム可能で正確、かつ患者中心の薬物送達ソリューションによってこれらの障壁を克服します。このような装置は、一貫した投薬により治療成績を向上させるだけでなく、入院やモニタリングのコストを削減するため、高所得者層と資源に乏しい医療システムの双方にとって特に有益です。

さらに、世界的な高齢化人口の急増は、電子薬物送達装置市場の成長の原動力となっています。高齢患者は通常、がん、心血管疾患、糖尿病、慢性腎臓病(CKD)など、加齢とともに増加する慢性疾患の長期治療を受けています。このような高齢患者の多くは、高度で継続的な、使いやすい薬物送達システムを必要としています。

国連(UN)の推計によると、65歳以上の人口は2021年の7億6,100万人から2050年には16億人に増加すると予測されています。この変化は、服薬アドヒアランスの向上、回避可能な入院期間の短縮、高齢者の在宅介護への移行促進など、医療システムに継続的な負担を強いています。そのため、医療提供者やメーカーは、高齢患者向けにプログラム可能な投与、遠隔監視機能、使いやすさを備えた電子薬物送達装置の利用を増やしています。これらの装置は、治療レジメンの合理化、投与量過少または過剰のリスクの軽減、臨床転帰の改善に役立ち、長期的には市場の成長を支えます。

電子薬物送達装置の市場動向

電子薬物送達装置への高度な技術や電子接続機能の導入により、患者管理は大きく変化しています。例えば、インスリンポンプやパッチインジェクターなどの装置には、Bluetoothやモバイルアプリとの同期機能が搭載され、リアルタイムの投与量追跡や医師の遠隔モニタリングが可能になりました。この進歩により、患者の服薬アドヒアランスと治療の個別化が促進されます。

例えば、Dexcom G6と統合され、スマートフォンアプリで制御可能なチューブレスのウェアラブルインスリンポンプであるInsulet社のOmnipod 5、Control-IQ技術を使用し、t:connectモバイルアプリに接続して継続的なデータ共有を可能にするTandem Diabetes Care社のt:slim X2インスリンポンプ、mylifeアプリと同期してモバイルベースのインスリン管理とクラウドプラットフォームを介した医師のアクセスを可能にするYpsomed社のYpsoPumpなどがあります。これらの装置は、コネクテッドで患者中心の薬物送達ソリューションへのシフトが進んでいることを示しています。

さらに、糖尿病、関節リウマチ、多発性硬化症などの慢性疾患に対するステム投与療法の需要を満たすために、ウェアラブルでポータブルな注射器が登場しました。イプソメッドとウエスト・ファーマシューティカル・サービスは現在、生物製剤の在宅皮下注入を可能にするウェアラブル大容量注入器を提供しており、臨床訪問の必要性を最小限に抑えています。

さらに、AIは薬物送達システムの最適化や投与スケジュールの個別化においても人気を集めています。アルゴリズムを組み込んだスマート・デリバリー・システムは、患者から報告された転帰や生体情報をリアルタイムで評価し、投与量を自動的に変更することで、リスクを最小限に抑え、効果を高めることができます。

また、コンプライアンスと製品安全への注目は、装置開発のワークフローを変化させています。FDAの21 CFR Part 820品質システム規則(QSR)と欧州連合の医療機器規則(MDR)がその影響の一つで、より優れたリスク管理を要求し、薬物送達システムのより詳細な設計と市販後調査文書を要求しています。

さらに、設計のエコ・フットプリントを低減する動きも目立ってきています。一部のメーカーは、再利用可能な部品やリサイクル可能なカートリッジを備えた電子薬物送達装置の開発に取り組んでおり、これは廃棄物削減に対する世界的な持続可能性と医療提供者の要求に沿ったものです。

電子薬物送達装置の市場分析

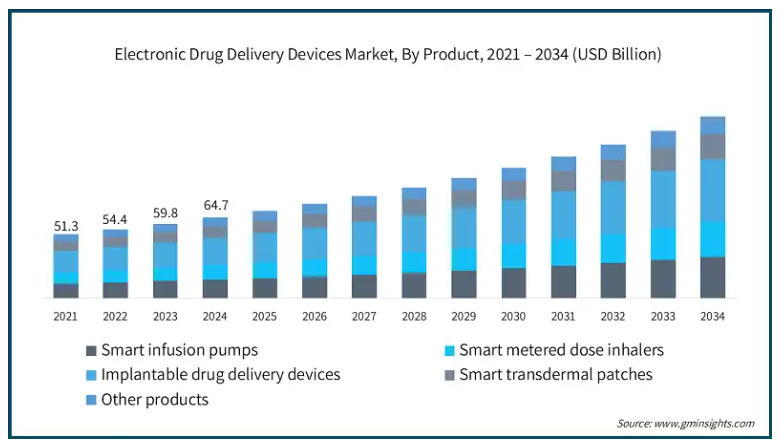

製品によって、市場はスマート輸液ポンプ、スマート定量吸入器、埋め込み型薬物送達装置、スマート経皮パッチ、その他の製品に区分されます。2024年の世界市場規模は647億米ドル。植え込み型薬物送達装置分野が市場を支配し、2024年には33.6%の最大収益シェアを獲得。

がん、心血管疾患、糖尿病を含む慢性疾患の発生が増加しており、長期的かつ制御された、しばしば部位特異的な薬物送達が求められています。植え込み型薬物送達装置が提供する継続的な治療投与は、患者のコンプライアンス違反を最小限に抑え、臨床転帰を改善します。その一例として、癌の負担が増大していることが、埋め込み型化学療法ポートや標的送達システムの採用を後押ししています。2022年には、世界中で1,990万人以上のがん患者が新たに診断され(GLOBOCAN)、植え込み型薬物送達装置の需要を牽引しています。

さらに、プログラム可能なポンプ、標的薬剤溶出インプラント、生分解性インプラントの導入は、疼痛管理、ホルモン療法、神経学などの他の治療分野にも拡大しています。これらの分野は、メドトロニックのシンクロメッドII髄腔内薬物送達システムのような新しいシステムによってさらに強化され、正確な投与と持続的な薬物放出によって患者の転帰を改善しています。

さらに、価値観に基づく医療や外来診療への世界的なシフトは、慢性疾患管理のニーズと一致しており、植込み型装置は通院回数を減らすことでこれをサポートします。

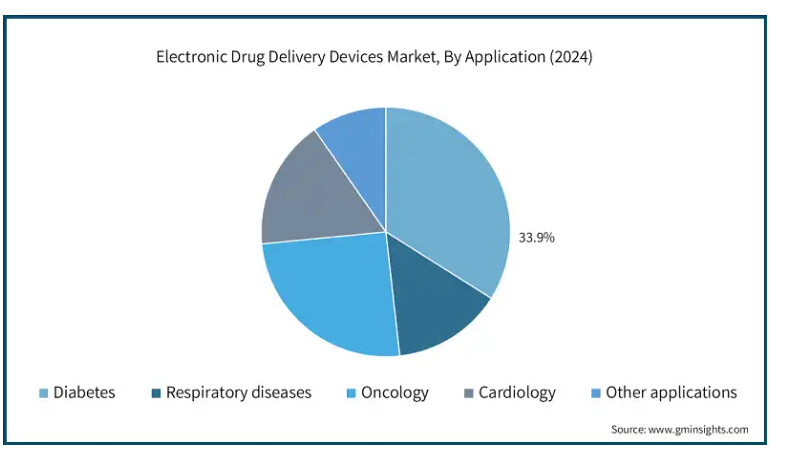

電子薬物送達装置市場は、用途に基づき、糖尿病、呼吸器疾患、腫瘍、心臓病、その他の用途に区分されます。糖尿病分野は2024年に33.9%の最大収益シェアで市場を支配。

世界的な糖尿病患者の増加により、糖尿病セグメントの需要が増加しており、患者は血糖値を管理するために継続的に薬剤を摂取する必要があります。国際糖尿病連合によると、2021年の成人の糖尿病患者数は約5億3,700万人で、2030年には6億4,300万人に増加すると予測されています。このような人口の増加は、インスリンの自動投与と同時にグルコースレベルの継続的なチェックを提供する先進的なインスリンポンプやパッチインジェクターなどの電子インスリン供給装置の普及率を押し上げています。

例えば、Tandem Diabetes Care社やInsulet社などの業界大手は、遠隔プログラムシステムを通じてインスリンを供給するt:slim x2やomnipod dashシステムをそれぞれリリースしており、糖尿病の管理を容易にしています。また、モバイル連動型やブルートゥース連動型のインスリンポンプは、患者と医師の双方に薬物送達を容易にし、遠隔地からのコントロールを容易にします。

さらに、規制機関は糖尿病治療のための統合システムの価値を認めており、その結果、いくつかの装置が承認されています。また、電子薬物送達システムの患者への普及を後押しする償還制度の枠組みもあります。例えば、メディケア&メディケイドサービスセンター(CMS)は、DMEに分類される二次またはインスリン注入ポンプを所有し、グルコースデータを表示するために使用する受益者に、持続グルコースモニタリング(CGM)システム(コードA4238またはA4239)の供給手当をカバーしています。さらにメディケアは、耐久性のあるCGMレシーバー(E2102またはE2103)と共に他の非DMEガジェット(時計、スマートフォン、タブレット、ラップトップなど)が使用される場合、CGMシステム消耗品の手当も払い戻します。

2024年の世界の電子薬物送達装置市場では、北米が市場全体の43%を占め、大きなシェアを占めています。同地域は、強固な医療エコシステム、デジタルヘルス技術の早期導入、在宅治療ソリューションへの嗜好の高まりなどのメリットを享受しています。

アメリカの市場規模は2021年に200億米ドル、2022年に216億米ドル。市場規模は2023年の233億米ドルから成長し、2024年には251億米ドルに達します。

米国疾病管理予防センター(CDC)は、成人の60%が1つの慢性疾患を抱え、40%が2つ以上の慢性疾患を抱えていると発表しています。

さらに、高度な自動注射器、デジタル吸入器、スマートなウェアラブル輸液ポンプの採用は、外来患者の遠隔モニタリング、医療支出の増加、バリュー・ベース・ケアへのシフトにより増加しています。

さらに、アメリカではデジタル医療インフラが確立されているため、接続された医療システムの利用がさらに促進され、電子薬物送達装置の利用がさらに進んでいます。

ヨーロッパの電子薬物送達装置市場は、2024年に175億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパ市場は、人口の高齢化と癌、糖尿病などの慢性疾患の急増により拡大しています。

欧州委員会の報告によると、2022年にはEU人口の21.1%が65歳以上となり、2100年には32.5%に達する見込みです。このような統計は、COPD、多発性硬化症、パーキンソン病などの慢性疾患の増加を示唆しており、電子薬物送達装置の需要を促進しています。

さらに、ドイツ、フランス、英国などの国では、官民パートナーシップの確立や、ドイツのFederal Digital Health InitiativeやフランスのMaSante2022 Digital Health Strategyなどの啓発キャンペーンを通じて、これらの装置の採用を促進しています。

ドイツの電子薬物送達装置市場は、分析期間中にかなりの成長が見込まれます。

ドイツでは、高齢化とともに慢性疾患が蔓延しています。

2021年の国際糖尿病連合(International Diabetes Federation)の報告によると、同国の成人糖尿病患者は870万人を超えており、治療へのアドヒアランスを高め、血糖値をコントロールするコネクテッドインスリンペンとウェアラブル輸液ポンプのビジネスチャンスを生み出しています。

他のデジタルヘルス規制政策、強力な病院システム、革新的な歯周病ヘルスケア技術エコシステムとともに、デジタル支援型健康アプリケーション(DiGA)のための公的医療保険基金は、慢性疾患管理におけるスマートデリバリーシステムの利用を増加させます。

2032年までに5,038億米ドルに達すると予想される遠隔医療に対する政府の取り組みと支援は、国のDiGA枠組みの下で有利な償還条件を作り出します。

アジア太平洋地域の電子薬物送達装置市場は、分析期間中に9.2%という最高のCAGRで成長すると予測されています。

この市場は、慢性的な健康問題の増加により増加傾向にあります。例えば、南アジアの糖尿病有病率は、エルゼビア・ジャーナルが発表した2024年12月の研究にわたるシステマティックレビューで報告されたように、2000~2004年のプール有病率11.3%から2020~2024年には22.3%に増加しています。

中国やインド、韓国などの国々は、支持的な政治情勢や医療改革により、放射線療法、免疫療法、ロボット手術などの新しい治療をいち早く採用しており、免疫療法や生物製剤を提供するための電子薬物送達装置の使用を促進しています。

さらに、コネクテッド薬物送達システムの地域的な採用は、技術的に高度な医療提供システムだけでなく、スマート病院やAIベースの患者管理システムへの政府投資によって加速しています。

アジア太平洋市場はまた、規制政策の強化、在宅治療装置の使用の増加、デジタルヘルスケアの採用拡大によってもプラスの影響を受けています。

中国の電子薬物送達装置市場は予測期間中に大きく成長すると予測されます。

中国は、非常に高い医療負担、医療能力、疾病の蔓延により、アジア太平洋市場の最も重要な貢献者の1つです。GLOBOCAN 2022によると、中国では480万人の新規がん患者が報告されており、これは世界全体の24%にあたります。

さらに、Healthy China 2030のような枠組みは、慢性治療用の電子自動注射器や吸入器の現地化と大量展開を支援し、市場をさらに支えています。

さらに、新薬治療やバイオシミラーの開発も、スマート注射器やスマート輸液ポンプなどの高度な薬物送達システムの採用を促進しており、これが市場の成長にさらに貢献しています。例えば、中国は10年にわたるバイオ医薬品産業の急速な発展の結果、2023年に合計51のバイオシミラーが承認されました。

ブラジルは、慢性疾患管理の採用拡大により、電子薬物送達装置市場が大きく成長しています。

ブラジルでは慢性疾患の負担が増加しており、効率的な薬物送達システムの需要が高まっています。

GLOBOCAN 2022によると、ブラジルでは新たに627,193人のがん患者と278,835人の関連死亡者を記録しました。さらに、国立医学図書館のデータによると、2020年には1,680万人の糖尿病患者が報告されました。このような統計は、慢性疾患管理をサポートする高度な電子薬物送達装置の必要性を強調しています。

さらに、政府主導による公衆衛生ネットワークへの投資、国民皆保険制度(SUS)の利用可能性、民間の多科目病院の拡大が、市場の発展をさらに加速させています。

サウジアラビアの電子薬物送達装置市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

サウジアラビアの高齢化率は急速に上昇しており、60歳以上の高齢者は2020年には200万人、つまり同国の総人口の5.9%でしたが、2050年には1,050万人と5倍に増加します。このように、人口の大部分はがんや糖尿病などの慢性疾患のリスクが高く、市場の成長がさらに促進されます。

このような増加とともに、糖尿病の負担増は、生命を脅かす合併症の可能性を高め、自動注射器やペン型注射器の使用の増加に寄与するため、問題を複雑にしています。

さらに、ビジョン2030改革の一環として、サウジアラビアはヘルスケアのデジタル化に注力しており、医療インフラ全体に統合型デリバリー・プラットフォームや在宅治療ツールを展開するための官民パートナーシップを促進しています。

主要企業・市場シェア

電子薬物送達装置の市場シェア

電子ドラッグデリバリーデバイス市場は、医療機器、製薬産業、部品製造の各領域にまたがるグローバルプレーヤーによって適度に統合され、支配されています。上位4社はMedtronic、Insulet、Bect, Dickinson and Company、Tandem Diabetes Careで、ウェアラブルインスリンポンプ、パッチインジェクター、コネクテッドオートインジェクターの進歩により、合計で市場シェアの約40%を占めています。

これらの企業は、強力な知的財産とデジタル統合能力を活用しています。Novo Nordisk、Sanofi、Eli Lillyなどの製薬会社は、糖尿病と肥満の治療、特に送達システム用の統合装置で、高度なコネクテッドシステムを組み込んでいます。ウエスト・ファーマシューティカル・サービス、イプソメド、SHLグループなどのコンポーネントの専門家は、慢性疾患に対する自己投与や在宅ケアのニーズが高まっていることから、皮下注射用の送達システムを開発するために製薬会社との提携を強化しています。

電子薬物送達装置市場参入企業

電子薬物送達装置業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Abbott Laboratories

AstraZeneca

Becton, Dickinson and Company

Eli Lilly and Company

Gerresheimer

Haselmeier

Insulet

Medtronic

Nemera

Novo Nordisk

Pfizer

Sanofi

SHL Group

Tandem Diabetes Care

West Pharmaceutical Services

Ypsomed

メドトロニックは、糖尿病管理で最も使用され、持続グルコースモニタリングシステムと統合されているMiniMedシリーズなど、最も洗練されたウェアラブル輸液ポンプを有しています。同社は、Bluetooth対応装置やスマートフォンアプリなどのデジタル統合に多額の投資を行っており、リアルタイムのモニタリングや患者の積極的な参加を向上させています。

チューブレスインスリンポンプ技術の大手企業であるインスレットは、オムニポッドシステムを採用し、個別かつアプリ制御のインスリン投与により糖尿病治療を強化しています。慢性疾患管理の強化は、ワイヤレス、ユーザーフレンドリー、AI統合の進歩に重点を置いたインスレットの技術革新を引き続き推進します。

ベクトン・ディッキンソン アンド カンパニーは、プレフィルドシリンジ、自動注射器、ペン型注射器において豊富な経験を有しており、慢性疾患治療のための電子接続システムの設計において競争力を発揮します。

電子薬物送達装置産業ニュース:

2025年5月、糖尿病治療とインスリン送達システムのリーディングカンパニーの1つであるタンデム・ダイアベテス・ケア社は、最新のハイブリッド・クローズドループ・アルゴリズムであるControl-IQ+テクノロジーの商業化をアメリカで発表しました。本技術は、2歳以上の1型糖尿病の小児および2型糖尿病の成人患者を対象としており、インスリンポンプ「t:slim X2」および「Tandem Mobi System」に対応しています。

2025年1月、ウエストファーマシューティカルサービスは、ダイキョープラスキャップReady-to-Use Validated(RUV)クロージャーを導入しました。これらのクロージャーは、ストッパーが一体化されているため、複雑性が低く、シングルステップのバイアル密封ソリューションを提供します。この先進的なデザインは、遺伝子治療や細胞治療のような高度な治療薬の保管や取り扱いの要件を支援することが期待されています。

2024年8月、インスレットはアメリカFDAから18歳以上の2型糖尿病患者に使用するオムニポッド5自動インスリン・デリバリー・システムの認可を取得したと発表しました。これにより、オムニポッド5は、1型糖尿病と2型糖尿病の両方に承認された最初で唯一の自動インスリン送達システムとなりました。

2023年4月、メドトロニックは、食事検出技術を搭載した世界初のインスリンポンプであるミニメド780GシステムのアメリカFDA承認を発表しました。このポンプには、5分ごとに糖レベルを管理するための自動調整・補正機能も搭載されています。

この調査レポートは、電子薬物送達装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品別

スマート輸液ポンプ

スマート定量吸入器

埋め込み型薬物送達装置

スマート経皮パッチ

その他の製品

市場、用途別

糖尿病

呼吸器疾患

腫瘍学

循環器

その他の用途

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 アプリケーション

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性疾患の罹患率の上昇

3.2.1.2 在宅医療ソリューションへの志向の高まり

3.2.1.3 デジタル統合の進展と個別化治療に対する意識の高まり

3.2.1.4 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高度な薬物送達装置の高コスト

3.2.2.2 患者の意識の低さと装置関連の合併症

3.2.3 市場機会

3.2.3.1 医療インフラが限られた新興市場への進出

3.2.3.2 AIとアナリティクスの統合による個別化投与

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 価格動向

3.8.1 地域別

3.8.2 製品別

3.9 今後の市場動向

3.10 技術とイノベーションの展望

3.10.1 現在の技術動向

3.10.2 新興技術

3.11 保険償還のシナリオ

3.11.1 市場成長に対する償還政策の影響

3.12 特許状況

3.13 消費者行動分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 スマート輸液ポンプ

5.3 スマート定量吸入器

5.4 植込み型薬物送達装置

5.5 スマート経皮パッチ

5.6 その他の製品

第6章 2021〜2034年アプリケーション別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 糖尿病

6.3 呼吸器疾患

6.4 腫瘍学

6.5 循環器

6.6 その他の用途

第7章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Abbott Laboratories

8.2 AstraZeneca

8.3 Becton, Dickinson and Company

8.4 Eli Lilly and Company

8.5 Gerresheimer

8.6 Haselmeier

8.7 Insulet

8.8 Medtronic

8.9 Nemera

8.10 Novo Nordisk

8.11 Pfizer

8.12 Sanofi

8.13 SHL Group

8.14 Tandem Diabetes Care

8.15 West Pharmaceutical Services

8.16 Ypsomed

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14062

- 世界の鉱業用救助用具市場(2025年~2033年):種類別(呼吸用装置、ガス検知器、防護服・個人用保護具、通信・追跡用装置)、用途別(地下採掘、露天採掘)、地域別

- 世界のインテリジェントビルオートメーション技術市場(2025 – 2030):ソリューション別、技術

- ビスマレイミド(BMI)樹脂の中国市場:ビスマレイミド(BMI)樹脂パウダー、ビスマレイミド(BMI)樹脂溶液

- 光源延長コード市場:グローバル予測2025年-2031年

- 在宅医療モニタリング・診断機器市場2025年(世界主要地域と日本市場規模を掲載):血糖測定、睡眠時無呼吸症候群治療装置、血圧・心拍数モニター、パルスオキシメーター、体温モニター、妊娠検査キット、その他

- シルバーカリウムシアン化物の世界市場

- 世界の医療AI市場規模/シェア/動向分析レポート(2025年~2033年):クリティカルケア、ロボット支援手術、バーチャル看護アシスタント、その他

- 真空注入メッシュ市場2025年(世界主要地域と日本市場規模を掲載):PP、PE、その他

- ブロック熱交換器市場:グローバル予測2025年-2031年

- GPUサービスの世界市場(2026-2033):市場規模、シェア、動向分析

- eディスカバリの世界市場規模調査、コンポーネント別(ソリューションとサービス)、展開タイプ別(クラウドとオンプレミス)、組織規模別、業種別(BFSI、IT&テレコム、政府&公共部門、法務)、地域別予測:2022年~2032年

- スマートシティ市場レポート:重点分野別(スマート交通、スマートビル、スマートユーティリティ、スマート市民サービス)、スマート交通(スマートチケット、交通管理システム、旅客情報管理システム、貨物情報システム、コネクテッドビークル、その他)、スマートビル(ビルエネルギー最適化、緊急時管理システム、駐車場管理システム、その他)、スマートユーティリティ(高度計測インフラ、配電管理システム、変電所自動化、その他)、スマート市民サービス(スマート教育、スマートヘルスケア、スマート公共安全、スマート街灯、その他)、地域 2024-2032