糖尿病治療薬&医療機器の世界市場規模は2033年までにCAGR 8.3%で拡大する見通し

市場概要

市場規模

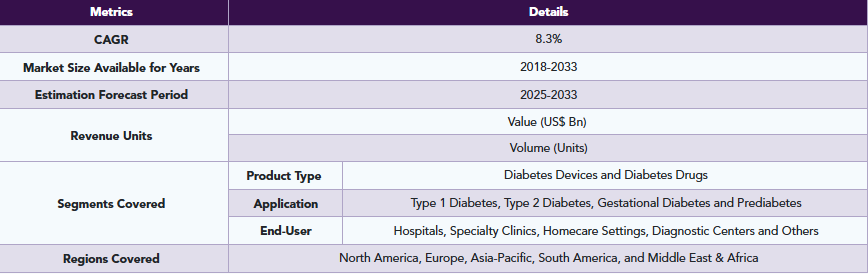

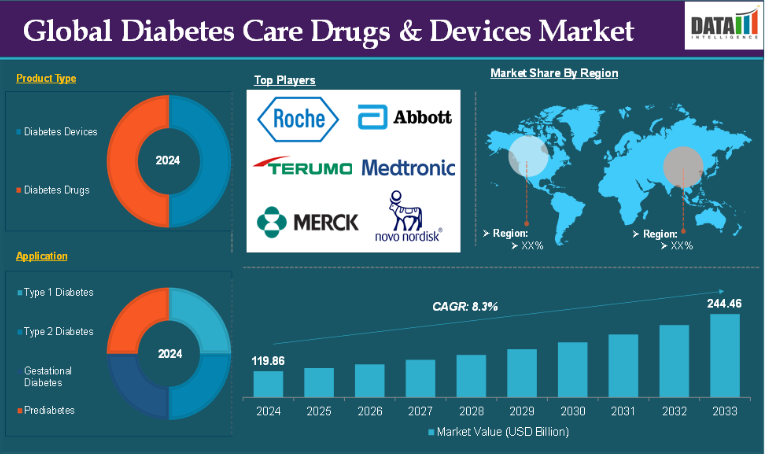

世界の糖尿病治療薬・医療機器市場は、2024年に1,198億6,000万米ドルに達し、2033年までに2,444億6,000万米ドルに達すると予測されています。2025年から2033年の予測期間中は、年平均成長率(CAGR)8.3%で成長すると見込まれています。

糖尿病治療薬・医療機器とは、高血糖を特徴とする慢性代謝性疾患である糖尿病の管理、モニタリング、およびコントロールを支援するために設計された医薬品および医療機器を指します。これらの薬や機器は、心血管疾患、神経障害、腎障害、網膜症などの糖尿病関連合併症を予防する上で極めて重要な役割を果たしています。

糖尿病ケア用医薬品とは、インスリン産生の促進、インスリン感受性の改善、あるいはブドウ糖の吸収抑制を通じて、血糖値の調節を助ける薬剤のことです。これらの医薬品は、その作用機序に基づいて様々な分類に分けられます。糖尿病ケア用医療機器とは、糖尿病のモニタリング、治療の実施、および効果的な管理を支援する医療用ツールや機器のことです。これらの機器は、糖尿病管理における精度、利便性、および患者のコンプライアンスを向上させます。

糖尿病治療薬および医療機器市場は、世界的な糖尿病有病率の増加と、糖尿病治療薬および医療機器の進歩に牽引され、著しい成長を遂げています。持続血糖モニタリングシステム、インスリンポンプ、スマートインスリンペンにおける技術革新は、糖尿病管理を向上させ、これらの機器の普及拡大につながっています。モバイルアプリケーションやウェアラブル技術などのデジタルヘルスソリューションの統合も、市場の成長をさらに後押ししています。

例えば、2024年9月、Senseonics Holdings, Inc.とAscensia Diabetes Careは、18歳以上の1型および2型糖尿病患者を対象とした次世代CGMシステム「Eversense 365」について、米国食品医薬品局(FDA)の承認を取得しました。Eversense 365は世界初の1年間持続型CGMシステムであり、糖尿病の技術と管理における画期的な進歩を象徴しています。

市場の動向:推進要因と抑制要因

糖尿病有病率の上昇

糖尿病有病率の上昇は、糖尿病治療薬および医療機器市場の成長を大きく牽引しており、予測期間中も引き続き市場を牽引すると予想されます。生活習慣の変化、高齢化、肥満率の上昇により、世界の糖尿病有病率は急激に増加しています。この患者数の急増は、糖尿病治療薬およびケア機器に対する需要の高まりをもたらしています。

例えば、国際糖尿病連合(IDF)によると、2021年には5億3,660万人の成人(20~79歳)が糖尿病を患っており、これは10人に1人に相当します。この数は、2030年までに6億4,280万人、2045年までに7億8,370万人に達すると予測されています。糖尿病を抱える成人の4人に3人以上が、低・中所得国に居住しています。この罹患率の急増は、糖尿病治療薬およびケア機器に対する緊急の需要を浮き彫りにしています。

糖尿病が進行するにつれ、患者は血糖値を管理するために定期的なモニタリングと継続的な投薬が必要となります。これにより、より良い糖尿病管理のために、SMBGシステムや持続血糖モニターなどの血糖値測定機器、インスリンポンプやペンなどのインスリン投与機器、およびインスリンや経口血糖降下薬といった糖尿病治療薬への需要が高まっています。需要の高まりに加え、市場参入企業は常にイノベーションに注力し、その需要に応える製品の発売に取り組んでいます。

例えば、2024年8月、インスレット・コーポレーションは、同社の画期的な「オムニポッド5自動インスリン投与システム(Omnipod 5)」が、米国において2型糖尿病患者(18歳以上)への使用が承認されたことを発表しました。これにより、同システムは1型および2型糖尿病の管理の両方についてFDAの承認を受けた、初かつ唯一のAID(自動インスリン投与)システムとなりました。

さらに、2024年6月には、アストラゼネカが、10歳以上の2型糖尿病(T2D)の小児患者における血糖コントロールの改善を目的としたファルシガ(ダパグリフロジン)について、米国食品医薬品局(FDA)の承認を取得しました。このFDA承認は、小児を対象としたT2NOW第III相試験の良好な結果に基づいています。ファルキシガは以前、米国において、食事療法および運動療法の補助として、2型糖尿病(T2D)患者の血糖コントロールを改善する目的で承認されていました。

糖尿病ケア機器の高コスト

持続血糖モニター(CGM)やインスリンポンプなどの高度な糖尿病ケア機器は、機器自体の初期費用に加え、センサーやメンテナンス費用も高額になる場合があります。このような高コストは、特にこれらの先進技術が手頃な価格ではないと見なされている発展途上地域において、その普及を妨げる要因となっています。

例えば、米国国立衛生研究所(NIH)によると、機器費用を加算するとCGMのコストは大幅に相殺され、12ヶ月間の追跡調査期間中の平均費用は4,431ドルであるのに対し、血糖値測定器の場合は319ドルとなっています。さらに、Dexcom G6トランスミッターは、保険適用外の場合、1台あたり366ドルで、90日間使用可能です。Dexcom G6 CGMシステムの年間自己負担額は、スマートフォン非ユーザー向けの受信機(540ドル)や対応スマートフォンを除いても、約8,000ドルに達する可能性があります。

主要企業・市場シェア

市場セグメンテーション分析

世界の糖尿病ケア用医薬品・医療機器市場は、製品タイプ、用途、エンドユーザー、地域に基づいてセグメント化されています。

製品タイプセグメントにおける糖尿病用医療機器は、糖尿病ケア用医薬品・医療機器市場の中で最も急速に成長するセグメントになると予想されています。

患者や医療従事者が、より優れた、より正確な糖尿病管理方法を求めるにつれ、自己血糖測定(SMBG)システムと持続血糖モニタリング(CGM)システムの両方を含む血糖モニタリング機器への需要が大幅に増加しています。したがって、需要の高まりが市場参入企業に先進的な機器の発売を促しています。例えば、2024年8月、メドトロニック社は、同社のSimplera連続血糖モニター(CGM)について、米国食品医薬品局(FDA)の承認を取得しました。目立たないデザインにより、装着や着用時の操作が簡素化され、テープで固定する必要がなくなりました。

インスリンポンプやインスリンペンは、インスリン依存性糖尿病、特に1型糖尿病患者の管理に広く使用されています。インスリンポンプよりも手頃な価格で携帯性に優れたインスリンペンは、糖尿病管理に不可欠なものとなっており、その普及は着実に進んでいます。そのため、大手および新興企業は、高度なインスリンポンプの開発に注力しています。例えば、2024年9月、Modular Medical, Inc.は、米国において同社の「MODD1」ポンプの販売・流通に関する米国食品医薬品局(FDA)の認可を取得しました。

糖尿病ケア機器への技術統合により、市場プレイヤーはより使いやすく効率的な機器を開発するようになり、市場での優位性を高めています。例えば、2024年10月、アセンシア・ダイアベティス・ケア社は、米国における糖尿病患者向けに、世界唯一の1年間持続型血糖モニタリング(CGM)システムである「Eversense 365」を発売しました。Senseonics Holdings, Inc.によって開発された Eversense 365は、最小限の中断で1年間にわたる正確なモニタリングを提供する唯一のCGMであり、たった1台のCGMで確信を持っての意思決定、長期的な安心感、そして生活の質の向上を実現します。

地域別市場分析

北米は、糖尿病ケア用医薬品・医療機器市場において最大の市場シェアを占め、重要な地位を維持すると予想されています

北米、特に米国は、世界でも有数の高い糖尿病罹患率を誇っており、これが糖尿病ケア製品の需要を大幅に牽引しています。例えば、米国疾病予防管理センター(CDC)によると、米国では全年齢層で約3,840万人(人口の約11.6%)が糖尿病を患っています。この高い有病率は、インスリンや経口薬などの糖尿病治療薬だけでなく、CGMやインスリンポンプなどの高度なモニタリング・投与デバイスへの需要も後押ししています。

北米、特に米国とカナダには、メドトロニック、アボット・ラボラトリーズ、デックスコム、ロシュ、メルク・アンド・カンパニー、ノボノルディスクなど、糖尿病ケア市場をリードする主要企業が拠点を置いています。これらの企業は、革新的な製品の発売を通じて市場動向に大きな影響を与え、イノベーションを推進し、最先端の糖尿病ケア用医薬品や機器の供給と普及に貢献しています。

例えば、2024年6月、アボット社の世界トップクラスの連続血糖モニター「フリースタイル・リブレ」シリーズは、世界中で約600万人の糖尿病患者の管理方法に革命をもたらしました。また、FDAは、米国におけるアボット社初の糖尿病患者向け市販CGMシステム「リブレ・リオ」を承認しました。リブレ・リオは、インスリンを使用せず、主に生活習慣の改善によって糖尿病を管理している18歳以上の2型糖尿病患者向けに設計されています。

糖尿病治療薬・医療機器市場において、アジア太平洋地域が最も急速な成長を遂げています

アジア太平洋地域では、ライフスタイルの変化、都市化、高齢化を背景に、糖尿病患者数が大幅に増加しています。例えば、国際糖尿病連合(IDF)の報告によると、2045年までにアジア太平洋地域の糖尿病患者数は2億人を超えると予測されており、同地域は世界で最も糖尿病患者数が多い地域となる見込みです。中国、インド、日本、インドネシアなどの国々では、都市化や、肥満や座りがちな生活習慣といった健康リスク要因の増加により、糖尿病の有病率が急速に上昇しています。

糖尿病患者数が増加するにつれ、糖尿病ケア用医薬品および医療機器への需要が拡大しており、糖尿病ケア用機器や医薬品の進歩も相まって、市場参入企業が先進的な医薬品や機器を開発する一助となっています。例えば、2024年4月、サノフィ・インディア・リミテッドは、中央医薬品標準管理機構(CDSCO)から販売承認を取得した後、肥満および2型糖尿病の成人患者を対象に、食事療法や運動療法の補助として血糖コントロールを改善するための治療薬として、新糖尿病治療薬「ソリクア」を発売しました。

さらに、2024年11月には、Beurer India Pvt. Ltd.が血糖測定器「GL 22」を正式に発売しました。GL 22は、ドイツの精密さと、現地のニーズを満たすよう設計された先進技術を融合させた製品です。本製品は、7日、14日、30日、90日の平均値を含む包括的なモニタリング機能を備えており、血糖値の推移に関する重要な知見を提供します。これらの機能は、長期的な血糖コントロールの重要な指標であるHbA1c値と密接に関連しており、ユーザーや医療従事者が糖尿病をより効果的に管理できるよう支援します。

主要グローバル企業

糖尿病治療薬・医療機器市場における主要なグローバル企業には、F. Hoffmann-La Roche Ltd、Abbott Laboratories、Medtronic plc、Terumo Corporation、B. Braun SE、Merck & Co., Inc.、Novo Nordisk A/S、Eli Lilly and Company、Boehringer Ingelheim Pharmaceuticals, Inc.、Insulet Corporationなどが挙げられます。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 糖尿病患者数の増加

- 糖尿病関連機器の技術進歩

- 抑制要因

- 糖尿病ケア機器の高コスト

- 糖尿病治療薬に伴う副作用

- 機会

- 糖尿病向けウェアラブル機器およびアプリの進歩

- 影響分析

- 推進要因

- 影響要因

- 戦略的インサイトと業界見通し

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大の販売実績を持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:ベストケース、ベースケース、ワーストケースの予測

- 価格分析および価格動向

- 主要オピニオンリーダー

- パイプライン分析

- 市場リーダーおよびパイオニア

- 糖尿病ケア用医薬品・医療機器市場(製品タイプ別)

- はじめに

- 市場規模分析および前年比成長率分析(%)(製品タイプ別)

- 市場魅力度指数(製品タイプ別)

- 糖尿病用医療機器*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 血糖値測定デバイス

- 持続血糖モニタリングデバイス

- 自己測定デバイス

- 血糖値測定器

- 測定ストリップ

- ランセット

- インスリン投与デバイス

- インスリンポンプ

- インスリンペン

- インスリン注射器

- その他

- 糖尿病治療薬

- インスリン

- 徐放性インスリン

- 中間型インスリン

- 速効型インスリン

- その他

- 経口糖尿病治療薬

- ビグアナイド系

- スルホニル尿素系

- チアゾリジンジオン系

- α-グルコシダーゼ阻害薬

- ジペプチジルペプチダーゼ-4(DPP-4)阻害薬

- ナトリウム-グルコース共輸送体-2(SGLT2)阻害薬

- その他

- インスリン以外の注射薬

- グルカゴン様ペプチド-1(GLP-1)受容体作動薬

- アミリンアナログ

- 配合剤

- その他

- インスリン

- はじめに

- 糖尿病治療薬・医療機器市場(用途別)

- はじめに

- 市場規模分析および前年比成長率分析(%)(用途別)

- 市場魅力度指数(用途別)

- 1型糖尿病*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 2型糖尿病

- 妊娠糖尿病

- 前糖尿病

- はじめに

- 糖尿病ケア用医薬品・医療機器市場(エンドユーザー別)

- はじめに

- 市場規模分析および前年比成長率分析(%)(エンドユーザー別)

- 市場魅力度指数(エンドユーザー別)

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 在宅医療

- 診断センター

- その他

- はじめに

- 糖尿病ケア用医薬品・医療機器市場:地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- 欧州その他

- 南米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- はじめに

- 競合環境と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- F. ホフマン・ラ・ロシュ社*

- 企業概要

- 製品ポートフォリオと説明

- 財務概要

- 主な動向

- SWOT分析

- アボット・ラボラトリーズ

- メドトロニック社

- テルモ株式会社

- B. ブラウン SE

- メルク・アンド・カンパニー

- ノボ ノルディスク A/S

- イーライリリー・アンド・カンパニー

- ベーリンガーインゲルハイム・ファーマシューティカルズ

- インスレット・コーポレーション(リストは網羅的なものではありません)

- F. ホフマン・ラ・ロシュ社*

- 前提条件および調査方法論

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: MD9241

- オルニチンアセパレートの世界市場2025:メーカー別、地域別、タイプ・用途別

- Vavエアターミナルの世界市場2025:メーカー別、地域別、タイプ・用途別

- ペット用栄養補助食品市場:ペットタイプ別(犬、猫、馬、その他)、形態別(錠剤とカプセル誘導体、ソフトジェルとグミ、液体、粉末、その他)、サプリメント別(グルコサミン、オメガ3脂肪酸、プロバイオティクスとプレバイオティクス、マルチビタミン、抗酸化物質、タンパク質とペプチド、その他)、成分(魚、肉および動物性派生品、乳製品および卵、野菜、穀類および穀類副産物、その他)、流通チャネル(オンライン、オフライン)、用途(皮膚および被毛、関節の健康、肝臓、胃腸管、腎臓サポート、バランスのとれた食事、その他)、地域 2024-2032

- ポリエチレンナフタレートの世界市場規模調査、最終用途別(飲料ボトル、エレクトロニクス、包装、ゴムタイヤ、その他)、製造プロセス別(酸、エステル)、地域別予測:2022-2032年

- 産業用Qスイッチ市場:グローバル予測2025年-2031年

- 世界のトシルクロリドナトリウム市場

- 自動車用角度位置センサーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 塩化シリコン(IV)の世界市場

- QYResearch

- 世界のHV/EHVコルゲートアルミニウムシースXLPE絶縁ケーブル市場

- 水素(CAS 1333-74-0)の世界市場2019年~2024年、予測(~2029年)

- 世界のシリコン系負極材料市場