データダイオードの世界市場規模は2031年までにCAGR 6.6%で拡大する見通し

市場概要

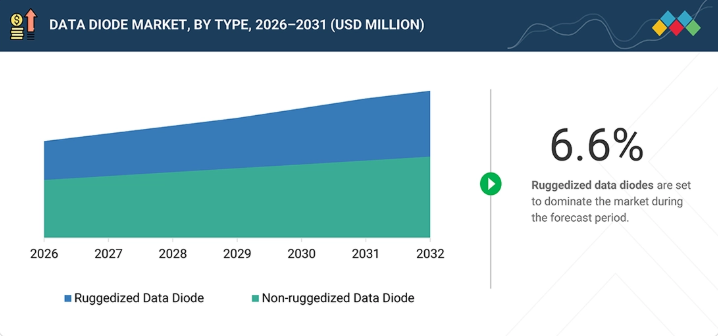

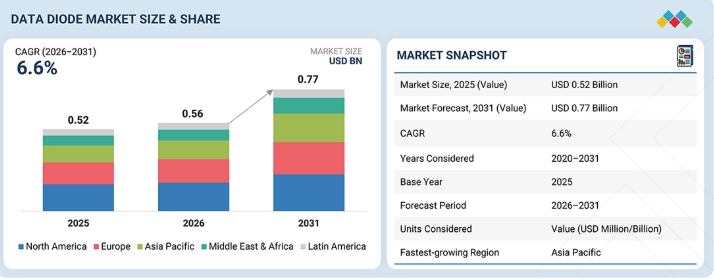

データダイオード市場は、2026年の5億6,000万米ドルから、年平均成長率(CAGR)6.6%で拡大し、2031年には7億7,000万米ドルに達すると予測されています。重要インフラや産業用制御システムを標的としたサイバー攻撃の増加により、ハードウェアによる一方向通信技術の導入が加速しています。IBM X-Forceによると、近年、世界全体のサイバー攻撃の約25%を製造業が占めており、OT環境全体におけるリスクの高まりが浮き彫りになっています。これにより、ミッションクリティカルな産業システムやインフラシステムへの不正なインバウンドアクセス、ランサムウェアの拡散、サイバー侵入を物理的に防止するデータダイオードソリューションへの需要が高まっています。

主なポイント

2026年時点で、北米のデータダイオード市場は32.43%という最大の市場シェアを占めました。

ハードウェア別では、脅威検知・対応セグメントが市場を支配すると予想され、2026年には69.99%という最大の市場シェアを占める見込みです。

タイプ別では、耐環境性セグメントが市場を支配すると予想され、2026年には57.65%という最大の市場シェアを占める見込みです。

フォームファクター別では、ラックマウント型セグメントが市場を支配し、2026年には41.86%という最大の市場シェアを占めると予想されます。

用途別では、運用プロセスの可視化・分析セグメントが予測期間中に最も急速に成長する見込みです。

組織規模別では、中小企業(SME)セグメントが予測期間中に最も急速に成長する見込みです。

業種別では、政府・防衛セグメントが市場をリードすると推定され、2026年には最大の市場シェアを占める見込みです。

Owl Cyber Defense、Waterfall Security Solutions、Advenica、OPSWAT、およびBAE Systemsは、データダイオード市場の主要な参入企業であり、重要インフラ、防衛、産業、および政府環境向けに、ハードウェアによる一方向通信、OTネットワークの分離、および安全なクロスドメインデータ転送ソリューションを提供しています。

Terafence、Opscura、FoxITECHは、データダイオード市場で台頭している新興企業です。これらの企業は、ハードウェアベースのネットワーク分離、セキュアなOT通信、組み込みサイバーセキュリティ技術、および重要インフラや運用環境における産業用制御システムの保護に注力しています。

組織は、ランサムウェア、サイバー攻撃、および不正アクセスから重要なOTシステムや産業用システムを保護するため、データダイオードソリューションの導入をますます進めています。接続された運用環境への依存度が高まるにつれ、ミッションクリティカルなインフラ全体における安全な一方向通信、ネットワーク分離、および保護されたIT-OTデータ転送への需要が高まっています。

顧客の顧客に影響を与えるトレンドとディスラプション

OTサイバー脅威の高まりとIT-OTの融合により、データダイオード市場は防衛、エネルギー、製造、運輸、重要インフラの各セクターで採用が拡大しています。各業界では、ネットワークの分離を強化し、運用データの転送を安全に行い、ミッションクリティカルなシステムをランサムウェアやサイバー障害から保護するために、ハードウェアによる一方向通信ソリューションの導入がますます進んでいます。

主要企業・市場シェア

市場エコシステム

データダイオード市場のエコシステムは、重要インフラ環境全体での安全な一方向通信をサポートするハードウェアプロバイダー、ソフトウェアプロバイダー、およびサービスプロバイダーで構成されています。ハードウェアベンダーは物理的な一方向通信システムを提供し、ソフトウェアプロバイダーはプロトコルのレプリケーションと集中管理を可能にし、サービスプロバイダーは導入、統合、コンサルティング、監視、およびOTサイバーセキュリティのサポートサービスを提供しています。

地域

予測期間中、アジア太平洋地域がデータダイオード市場で最も急速に成長する地域となる見込みです。

アジア太平洋地域では、重要インフラのセキュリティ、産業オートメーション、およびOTサイバーセキュリティへの投資増加により、データダイオード市場が力強い成長を遂げています。サイバー脅威の増大や、スマートマニュファクチャリングおよび産業用IoTの導入拡大が、同地域全体における安全な一方向通信ソリューションへの需要を加速させています。

データダイオード市場:企業評価マトリックス

BAE Systems(主要プレイヤー)は、データダイオード市場の主要な参入企業であり、軍事および機密環境向けに、ハードウェアによる一方向通信、クロスドメインセキュリティ、および安全な防衛通信ソリューションを提供しています。OPSWAT(新興プレイヤー)は、OTサイバーセキュリティ、MetaDefenderデータダイオードソリューション、およびサイバー脅威から重要インフラや産業環境を保護することに焦点を当てた安全な運用データ転送技術を通じて、市場での存在感を強化しています。

主要市場プレイヤー

Owl Cyber Defense (US)

Waterfall Security Solutions (Israel)

Advenica (Sweden)

OPSWAT (US)

BAE Systems (UK)

ST Engineering (Singapore)

Naonworks (South Korea)

Infodas (Germany)

Siemens (Germany)

Everfox (US)

Garland Technology (US)

Arbit Cyber Defence Systems (Denmark)

Fibersystem (Sweden)

VADO Security Technologies (Israel)

Chipspirit (India)

Sunhillo (US)

Link22 (Sweden)

4Secure (UK)

Stratign (UAE)

Oakdoor (UK)

Nexor (UK)

【目次】

1

はじめに

34

2

エグゼクティブ・サマリー

39

3

プレミアム・インサイト

45

4

市場概要

サイバー脅威の増加と規制要件の高まりが、安全なOT-ITデータ転送ソリューションの革新を推進しています。

50

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

重要インフラおよび産業用制御システムを標的としたサイバー攻撃の増加

4.2.1.2

隔離されたOTネットワークと企業のIT環境間の安全なデータ転送に対するニーズの高まり

4.2.1.3

重要インフラおよび国家安全保障の保護に対する規制圧力の高まり

4.2.2

制約

4.2.2.1

産業用グレードの一方向セキュリティインフラストラクチャにかかる高い資本コストおよび導入コスト

4.2.2.2

レガシー OT システムや独自の産業環境へのデータダイオードの統合の難しさ

4.2.3

機会

4.2.3.1

非伝統的な重要インフラ分野におけるデータダイオードの新たな活用事例

4.2.3.2

エッジおよび遠隔の産業環境における、コンパクトで組み込み型のデータダイオードソリューションへの需要の高まり

4.2.4

課題

4.2.4.1

OTサイバーセキュリティの専門知識と産業セキュリティに対する意識の不足

4.2.4.2

多様な産業用通信プロトコル間の相互運用性の維持

4.3

未充足のニーズと未開拓分野

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

ティア横断的な戦略的パターン

4.5.2

戦略的トレンド

4.5.2.1

セキュアなOT-to-IT接続の拡大

4.5.2.2

コンパクトかつエッジ指向の産業用導入

5

業界の動向

包括的なトレンドおよび競合分析から得られた戦略的洞察により、業界の変化に対応します。

60

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

サプライヤーの交渉力

5.1.3

バイヤーの交渉力

5.1.4

代替品の脅威

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のICT産業の動向

5.2.4

世界のICSセキュリティの動向

5.3

バリューチェーン分析

5.3.1

コンポーネント

5.3.2

計画および設計

5.3.3

インフラ開発

5.3.4

システム統合

5.3.5

コンサルティング

5.3.6

垂直市場

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業の平均販売価格(フォームファクター別、2025年)

5.5.2

主要ベンダーの参考価格分析(2025年)

5.6

主要なカンファレンスおよびイベント(2026年)

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード:8541)

5.7.2

輸出シナリオ(HSコード:8541)

5.8

顧客のビジネスに影響を与えるトレンドとディスラプション

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

OWL CYBER DEFENSE、OPDS-100 データダイオードソリューションにより国立銀行の ATM データ収集を保護

5.10.2

ADVENICA、SECURICDS データダイオードおよび ZONEGUARD ソリューションにより大手エネルギー企業を保護

5.10.3

NEXOR、Data Guard ソリューションにより、欧州のマルチパートナー組織向けに安全かつ効率的なファイル転送を実現

5.10.4

VADO SECURITY TECHNOLOGIES、光式一方向データダイオードソリューションにより、分離ネットワークおよび重要インフラを保護

5.11

2025年米国関税の影響 – データダイオード市場

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

北米

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

重要インフラにおける自律的かつ予測的なセキュリティ、およびシームレスなクロスドメイン通信のために、AI主導のイノベーションを活用します。

86

6.1

技術分析

6.1.1

主要な新興技術

6.1.1.1

光絶縁

6.1.1.2

プロトコル変換

6.1.1.3

トラフィックフィルタリングおよびパケット検査

6.1.1.4

暗号化およびデータマスキング

6.1.2

補完技術

6.1.2.1

データロギングおよび監査システム

6.1.2.2

データ損失防止(DLP)

6.1.2.3

暗号化鍵管理

6.1.2.4

VPNおよびセキュアトンネリング

6.1.3

関連技術

6.1.3.1

産業用制御システム(ICS)および SCADA

6.1.3.2

ファイアウォールおよびネットワークのセグメンテーション

6.1.3.3

ネットワーク監視および侵入検知システム(IDS)

6.1.3.4

セキュア・ファイル転送プロトコル(SFTP)

6.2

技術・製品ロードマップ

6.2.1

短期(2026年~2027年) | 基盤構築および初期の商用化

6.2.2

中期(2027年~2030年) | スケールアップ、インテリジェンス、エコシステムの拡大

6.2.3

長期(2030年~2035年以降) | 自律的、予測的、自己修復型の産業セキュリティ

6.3

特許分析

6.4

将来の応用分野

6.4.1

安全なOT-to-ITテレメトリ転送およびリモートモニタリング

6.4.2

重要インフラ向けゼロトラスト・セグメンテーション

6.4.3

エッジおよび組み込み型データダイオードの導入

6.4.4

セキュアなクラウド接続型産業用モニタリング

6.4.5

防衛・政府向けの高信頼性クロスドメイン通信

6.5

AI/ジェネレーティブAIがデータダイオード市場に与える影響

6.5.1

データダイオード市場におけるベストプラクティス

6.5.2

データダイオード市場におけるAI導入の事例研究

6.5.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.4

データダイオード市場における生成AI導入に対する顧客の準備状況

7

規制環境

コンプライアンス、認証、および重要インフラ基準に関する知見を活用し、複雑なグローバル規制を乗り切りましょう。

101

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

認証およびコンプライアンス

7.1.2.1

重要インフラのコンプライアンス(NERC CIP、IEC 62443)

7.1.2.2

重要インフラのコンプライアンス(NERC CIP、IEC 62443)

7.1.2.3

製品保証レベル(共通基準、EAL レベル)

7.1.2.4

地域ごとの規制の整合性

8

消費者動向と購買行動

主要産業における購買者の動向、満たされていないニーズ、およびステークホルダーの影響力に関する洞察を明らかにします。

106

8.1

意思決定プロセス

8.2

購入ステークホルダーおよび購入評価基準

8.2.1

購入プロセスにおける主要ステークホルダー

8.2.2

購入基準

8.3

導入障壁および内部課題

8.4

各種エンドユーザー産業における未充足ニーズ

9

データダイオード市場(製品別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表16点

111

9.1

はじめに

9.1.1

製品:データダイオード市場の推進要因

9.2

ハードウェア

9.2.1

ハードウェアは、機密性の高い運用環境における安全な一方向データ転送を可能にし、市場の成長を牽引しています

9.3

ソフトウェア

9.3.1

ソフトウェアは、一元化された可視性と安全なデータオーケストレーションを強化します

9.4

サービス

9.4.1

サービスは、安全な導入と長期的な運用信頼性を支援します。

9.4.2

コンサルティングおよび設計

9.4.3

導入および統合

9.4.4

サポートおよび保守

9.4.5

教育およびトレーニング

10

フォームファクター別データダイオード市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10件

121

10.1

はじめに

10.1.1

フォームファクター:データダイオード市場の推進要因

10.2

DINレール

10.2.1

DINレールフォームファクターは、産業用制御およびオートメーション環境をサポートします

10.3

ラックマウント

10.3.1

ラックマウントの導入により、大量の運用データの一元管理が可能になります

10.4

小型・ポータブルフォームファクタ

10.4.1

小型およびポータブルなフォームファクタは、遠隔地やスペースが限られた環境での導入をサポートします

10.5

組み込み/OEMモジュールおよびPCIeシステム

10.5.1

組み込みおよびOEM導入は、統合された産業用セキュリティアーキテクチャをサポートします

11

データダイオード市場(タイプ別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

128

11.1

はじめに

11.1.1

タイプ:データダイオード市場の推進要因

11.2

耐環境型データダイオード

11.2.1

耐環境型データダイオードは、過酷な産業環境での運用をサポートします

11.3

非耐環境型データダイオード

11.3.1

非耐環境型データダイオードは、管理された運用環境および企業環境をサポートします

12

組織規模別データダイオード市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

133

12.1

はじめに

12.1.1

組織規模:データダイオード市場の推進要因

12.2

中小企業

12.2.1

中小企業は、サイバーレジリエンスを強化するために、セキュアな通信アーキテクチャの採用を拡大しています

12.3

大企業

12.3.1

大企業は、分散型OTエコシステム全体にスケーラブルなアーキテクチャを展開しています

13

データダイオード市場:アプリケーション分野別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10点

138

13.1

はじめに

13.1.1

アプリケーション分野:データダイオード市場の推進要因

13.2

運用プロセスの可視化と分析

13.2.1

データダイオードは、産業用可視化および分析のための安全なテレメトリ転送をサポートします

13.3

OTセキュリティの監視とコンプライアンス

13.3.1

データダイオードは、安全なログ転送と一元化されたOTセキュリティ監視を可能にします

13.4

セキュリティドメインおよびクロス分類情報交換

13.4.1

データダイオードは、安全なログ転送と一元化されたOTセキュリティ監視を可能にします

13.5

物理的セキュリティおよび監視モニタリング

13.5.1

データダイオードは、運用ネットワーク間での安全な映像および監視データの転送を可能にします

14

業種別データダイオード市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表18点

145

14.1

はじめに

14.1.1

業種:データダイオード市場の推進要因

14.2

政府および防衛

14.2.1

政府および防衛機関は、エアギャップ通信アーキテクチャを優先しています

14.3

エネルギー・公益事業

14.3.1

エネルギー・公益事業事業者は、送電網およびプロセス運用を保護するためにデータダイオードを導入しています

14.4

製造

14.4.1

製造業者は、データダイオードを産業用オートメーションおよびプロセス制御システムに統合しています。

14.5

航空宇宙・航空業界

14.5.1

航空宇宙・航空業界は、安全なテレメトリおよび監視通信を優先しています。

14.6

BFSI

14.6.1

BFSI 組織は、ネットワークのセグメンテーションを強化し、トランザクション環境を保護するためにデータダイオードを導入しています。

14.7

通信

14.7.1

通信事業者は、データダイオードを使用してコアネットワークと監視インフラを保護しています。

14.8

運輸

14.8.1

運輸事業者は、データダイオードを導入して、信号伝送および運用制御ネットワークを保護しています。

14.9

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9266

- 小型バキュームストリートスイーパー 市場:グローバル予測2025年-2031年

- 食品着色料のグローバル市場(~2033):種類別(天然、合成、天然同等、カラメル)、形態別(粉末、液体、ゲル、ペースト)、原料別(植物、微生物)、用途別、地域別

- 世界の高DHA魚油市場

- 世界の自動調剤機市場(2025 – 2033):種類別、サイズ別、エンドユーザー別分析レポート

- ハンドシャベルの世界市場2025:種類別(スチール製、プラスチック製)、用途別分析

- NSCLC用標的薬VEGFR2阻害剤の世界市場2025:種類別(ラムシルマブ、その他)、用途別分析

- 温水用容積式水道メーターの世界及び日本市場2026年:種類別(ロータリーピストン式、ナテイングディスク式)

- ロジックICテスターの世界及び日本市場2026年:種類別(6スロット装置、12スロット装置、24スロット装置)

- LCD電子価格タグの世界及び日本市場2026年:種類別(小型、中型、大型)

- ESD保護ダイオードの世界市場2025:種類別(10 pF以下、10 pf〜100 pF、100pF以上)、用途別分析

- コンタクトセンターソフトウェアの世界市場規模調査、コンポーネント別(ソリューション(オムニチャネルルーティング、レポーティング&分析)、サービス)、組織規模別、導入形態別、業種別(BFSI、通信、小売&消費財)、地域別予測:2022-2032年

- 迅速定性ろ紙の世界市場2025:メーカー別、地域別、タイプ・用途別