世界のクラウドFinOps市場(2025 – 2030):用途別、導入形態別分析レポート

市場概要

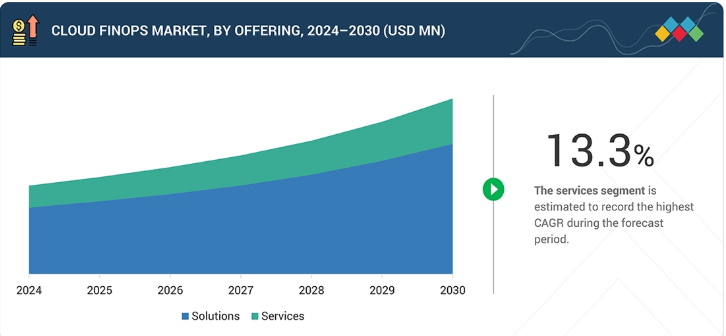

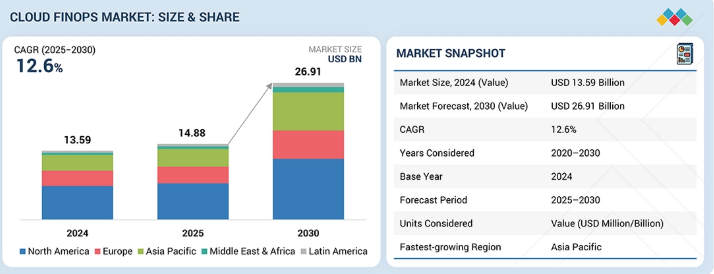

クラウドFinOps市場は、2025年の148億8000万米ドルから2030年までに269億1000万米ドルに達すると予測されており、年平均成長率(CAGR)は12.6%となる見込みです。成長の要因は、企業全体でのクラウド導入加速、AI集約型およびマルチクラウドワークロードによるコスト圧力の高まり、そして規律あるクラウド財務管理の必要性が増していることです。組織は、予算管理、無駄の削減、クラウド利用とビジネス成果の整合性を図りつつ運用上の俊敏性を維持するため、クラウドコスト最適化、FinOpsガバナンス、リアルタイム支出可視化を優先している。

主なポイント

アジア太平洋地域は、政府主導のクラウドプログラムや企業規模のSaaS移行を背景に、インド、日本、オーストラリアでパブリッククラウド予算管理ルールが強化されていることから、クラウドFinOps市場で最も高い成長率が見込まれる。

クラウドFinOps市場の予測期間において、ネイティブソリューションセグメントは15.0%という最速の成長率が見込まれています。

サポート・保守サービスは予測期間中に15.5%のCAGR(年平均成長率)を記録する見込みです。

アプリケーション/機能別では、コスト管理と最適化が2030年までに69億7870万米ドルと、世界のクラウドFinOps市場で最大のシェアを占めると推定されています。

マルチクラウド展開は、企業が統合型クラウドFinOps、クロスクラウドコスト可視化、チャージバックガバナンス、コスト最適化を優先する中、2030年までに最大の市場シェアを獲得する見込みです。

ハイブリッドクラウドは、オンプレミスとパブリッククラウド環境を横断した統合的なコスト可視化、ガバナンス、最適化を実現する統合型クラウドFinOpsを企業が求めるため、展開モード別で最も急速に成長するセグメントとして台頭しています。

ITおよびITeS分野は、大規模なクラウド利用がクラウドFinOps、コスト最適化、利用ガバナンス、継続的な財務説明責任の需要を牽引するため、最大の市場シェアを占めると推定される。

IaaSは、変動するインフラ利用がコスト最適化、予算管理、利用ベースの財務ガバナンスのためのクラウドFinOpsへの依存を高めるため、最も高い成長率を記録すると予測される。

中小企業(SME)は、SaaS導入の急速な進展と限られたクラウド予算が自動化されたクラウドFinOps、支出管理、リアルタイムコスト最適化の需要を加速させるため、最も速い成長率が見込まれる。

AWS、Microsoft、Google、IBM、OracleはクラウドFinOps市場の主要プレイヤーであり、企業と連携してクラウド環境全体にわたるクラウド財務管理プラットフォーム、コスト最適化自動化、マルチクラウド支出可視化、ポリシー駆動型ガバナンス、リアルタイムコストインテリジェンスを提供している。

nOps、Cast AI、KubeCostは、堅牢な製品ポートフォリオと効果的な事業戦略により、スタートアップおよび中小企業の中で際立った存在感を示している。

クラウドFinOps市場は、支出変動性と財務リスクを高める従量課金型クラウドモデルへの依存度を深める組織が増えるにつれ、強化されている。企業は、エンジニアリング、財務、運用チーム全体で予算精度、コスト透明性、説明責任を向上させるため、クラウドFinOps手法を導入している。現代のクラウド財務管理ソリューションは、非効率性を抑制するため、自動化されたコスト管理、詳細なチャージバックとショーバック、継続的な最適化ワークフローを重視しています。クラウド利用が地域、サービス、導入モデルを横断して拡大する中、クラウドFinOpsはクラウド経済を安定化させ、コスト規律を強化し、スケーラブルなデジタル運用を支える中核的なガバナンス機能として台頭しています。

顧客の顧客に影響を与えるトレンドとディスラプション

本セクションでは、クラウドFinOps市場における企業のクラウド戦略を再構築する重要なトレンドと破壊的変化に焦点を当て、コストガバナンスと財務的説明責任が運用優先順位を再定義する過程を解説します。複雑な消費モデル、AIワークロード、マルチクラウド環境を管理するため、組織がクラウド財務管理プラットフォームを採用する中で、IT・ITeS、医療・ライフサイエンス、小売・消費財分野における進化するニーズを検証します。これらの戦略的優先事項を、コスト可視性の向上、クラウド支出の最適化、予算管理の強化、財務ガバナンスの向上といった測定可能な成果と結びつけ、クラウドFinOpsを持続可能でビジネスに即したクラウド運用の基盤的能力として位置づける。

主要企業・市場シェア

市場エコシステム

クラウドFinOps市場のエコシステムは、クラウド環境全体でのコスト透明性、財務ガバナンス、最適化を実現する相互接続されたステークホルダーで構成される。ネイティブクラウドプロバイダーは、基盤となる課金、予算編成、コスト管理機能を自社プラットフォームに組み込んでいる。サードパーティのFinOpsソリューションプロバイダーは、高度なクラウド財務管理、マルチクラウドコスト最適化、ユニットエコノミクス、ガバナンス自動化を提供します。コンサルティング会社やシステムインテグレーターを含むサービスプロバイダーは、FinOps戦略の設計、実装、継続的な運用を支援します。これらの参加者は、企業のコスト説明責任、運用効率、ビジネスに整合したクラウド利用を強化する結束したエコシステムを形成しています。

地域

予測期間中、北米がグローバルクラウドFinOps市場で最大の地域となる

北米は、米国とカナダにクラウド集約型企業が集中しているため、新興クラウドFinOpsベンダーやソリューションプロバイダーにとって最も魅力的な地域です。米国の組織は、厳格なCFO監督のもとで大規模なマルチアカウントクラウド環境を運用しており、高度なコスト配分、ユニットエコノミクス、自動化されたFinOpsガバナンスに対する持続的な需要を生み出しています。カナダでは、公共部門、医療、規制産業におけるクラウド導入の拡大に伴い、監査対応可能なレポート作成と標準化されたコスト管理の必要性が高まっており、差別化されたFinOpsプラットフォームとサービスにとって強力な拡大機会が開かれている。

クラウドFinOps市場:企業評価マトリックス

クラウドFinOps市場マトリックスにおいて、AWS(スター)は、深く統合されたネイティブコスト管理、詳細な使用状況データ、大規模なパブリッククラウド環境全体での幅広い企業導入により主導的立場にある。日立(新興リーダー)は、ガバナンス重視のFinOpsサービス、ハイブリッドクラウド統合、企業中心のコスト最適化により進展している。AWSが規模とエコシステムの深さでリードする一方、日立はFinOpsを規制対象のサービス主導型クラウド環境と整合させることで、リーダーズクアドラントに向けて前進している。

主要市場プレイヤー

AWS (US)

Microsoft (US)

Google (US)

IBM (US)

Oracle (US)

Hitachi (Japan)

VMware (US)

ServiceNow (US)

Datadog (US)

Flexera (US)

Lumen Technologies (US)

DoiT (US)

Nutanix (US)

Amdocs (US)

BMC Software (US)

HCL (India)

Virtasant (US)

OpenText (Canada)

Accenture (Ireland)

ManageEngine (US)

SoftwareOne (US)

CoreStack (US)

Virtana (US)

Cast AI (US)

Anodot (US)

Harness (US)

CloudZero (US)

PepperData (US)

Spot (US)

Unravel Data (US)

KubeCost (US)

Deloitte (UK)

Alibaba Cloud (Chiina)

Zesty (US)

nOps (US)

【目次】

1

はじめに

33

2

エグゼクティブサマリー

39

3

プレミアムインサイト

44

4

市場概要

規制圧力と断片化されたデータ課題の中で、クラウドFinOpsの導入がクラウドROIの最適化を推進している。

49

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

増加する規制監査が企業に財務管理メカニズムの導入を迫る

4.2.1.2

クラウドFinOpsが説明責任と最適化のためのデータ可視性を向上させる

4.2.1.3

クラウドFinOpsチームを既存の組織構造に統合する

4.2.1.4

クラウドFinOps文化が投資価値実現を大幅に改善する

4.2.2

制約

4.2.2.1

断片化された財務データシステムが、集中化されたクラウドコストインテリジェンスの導入を妨げる

4.2.2.2

不要なクラウド費用(クラウドの無駄)

4.2.2.3

クラウドFINOPSソリューションへの移行に対する抵抗

4.2.3

機会

4.2.3.1

SaaS提供にFINOPSを組み込むことで差別化された価値提案を実現

4.2.3.2

クラウドFINOPS戦略を用いたクラウドROIの最大化の機会

4.2.3.3

自動化ツールを活用したFINOPS導入の効率化

4.2.4

課題

4.2.4.1

グローバル事業部門全体でのFINOPS成熟度の拡大は運用の一貫性を損なう

4.2.4.2

複数のクラウドサービスプロバイダーとの関係性および交渉の効果的な管理

4.3

未充足ニーズと空白領域

4.3.1

クラウドFINOPS市場における未充足ニーズ

4.3.2

空白領域の機会

4.4

相互接続された市場とクロスセクターの機会

4.4.1

相互接続された市場

4.4.2

セクター横断的機会

4.5

新興ビジネスモデルとエコシステムの変化

4.5.1

新興ビジネスモデル

4.5.1.1

クラウド・フィノプス・ビジネスモデル

4.5.2

エコシステムの変化

4.6

ティア1/2/3プレイヤーによる戦略的動き

4.6.1

主要な動きと戦略的焦点

5

業界動向

競争力や価格動向に関する戦略的洞察により、進化するクラウド業界のダイナミクスを把握する。

60

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

購買者の交渉力

5.1.4

供給者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

グローバルクラウドパフォーマンス管理業界の動向

5.2.4

グローバル統合クラウド管理プラットフォーム業界の動向

5.3

サプライチェーン分析

5.3.1

クラウドサービスプロバイダー

5.3.2

クラウドフィノプスプラットフォームおよびツール

5.3.3

マネージドサービスプロバイダーおよびコンサルティング会社

5.3.4

企業IT部門および財務部門

5.3.5

ソフトウェアおよびソリューションインテグレーター

5.3.6

規制・コンプライアンス機関

5.4

エコシステム分析

5.5

価格分析

5.5.1

指標価格分析

5.5.2

主要プレイヤー別ソリューション平均販売価格動向

5.5.3

平均販売価格の推移

5.6

主要カンファレンスおよびイベント、2025–2026年

5.7

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達シナリオ

5.9

ケーススタディ分析

5.9.1

OpenText、HCMX FINOPS Expressでクラウド支出を最適化

5.9.2

アーカンソー州財務管理局、ManageEngine ADAUDIT PlusでITセキュリティとコンプライアンスを強化

5.9.3

ゾルグスペクトラム、ソフトウェアワンのフィノプスでクラウド支出と効率を最適化

5.9.4

コアスタック、ロジカルイスがフィノプスを新たなビジネス機会へ転換するのを支援

5.9.5

AWSがメディバンクの事業部門全体で強化された説明責任とガバナンスを提供

5.9.6

ABNアムロ、Microsoft Azureでコスト最適化取り組みを洗練

5.9.7

アプティオの導入により、TUIグループは情報に基づいたクラウド投資の意思決定と予算追跡の改善を実現

5.10

2025年米国関税の影響 – クラウド・フィノプス市場

5.10.1

はじめに

5.10.2

主要関税率

5.10.3

価格影響分析

5.10.4

国・地域別影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

業種別影響

5.10.5.1

IT・ITES(情報技術・IT関連サービス)

5.10.5.2

BFSI(銀行・金融・保険)

5.10.5.3

小売・消費財

5.10.5.4

ヘルスケア・ライフサイエンス

5.10.5.5

メディア&エンターテインメント

5.10.5.6

製造業

5.10.5.7

電気通信

5.10.5.8

政府・公共部門

6

テクノロジー、特許、デジタル、AI導入による戦略的変革

戦略的なコスト最適化と自律的で持続可能な運用を実現する、AI 駆動のクラウドイノベーションを活用する。

85

6.1

テクノロジー分析

6.1.1

主要な新興テクノロジー

6.1.1.1

リアルタイムのクラウドコスト可視化プラットフォーム

6.1.1.2

自動化されたコスト最適化エンジン

6.1.1.3

クラウド財務ガバナンスおよびポリシー管理システム

6.1.2

補完的技術

6.1.2.1

クラウド計測および使用状況分析インフラストラクチャ

6.1.2.2

タグ付け自動化およびメタデータガバナンスプラットフォーム

6.1.2.3

コスト配分およびチャージバックシステム

6.1.3

隣接技術

6.1.3.1

マルチクラウド管理プラットフォーム

6.1.3.2

クラウド課金交換およびマーケットプレイスシステム

6.2

技術/製品ロードマップ

6.2.1

短期(2025~2027年) | 課金標準化と無駄削減の自動化

6.2.1.1

素材開発

6.2.1.2

製品革新

6.2.1.3

市場導入

6.2.2

中期(2027–2030)|統合型かつビジネス連携型FINOPSの構築

6.2.2.1

材料開発

6.2.2.2

製品革新

6.2.2.3

市場導入

6.2.3

長期(2030–2035+) | 自動化・財務ガバナンス型クラウド運用

6.2.3.1

材料開発

6.2.3.2

製品革新

6.2.3.3

市場導入

6.3

特許分析

6.4

将来の応用

6.4.1

自律サービスオーケストレーションと自己修復型クラウド運用

6.4.2

グリーンFINOPSと持続可能性連動型コスト最適化

6.4.3

KubernetesネイティブFINOPSとマイクロサービスコストインテリジェンス

6.4.4

Finsecops駆動型ポリシー・アズ・コードFINOPS

6.4.5

ユニットエコノミクス中心のフィノプスとSaaS収益性エンジニアリング

6.5

AI/生成AIがクラウドフィノプス市場に与える影響

6.5.1

主要ユースケースと市場潜在性

6.5.2

クラウドフィノプスのベストプラクティス

6.5.3

クラウドフィノプス市場におけるAI導入のケーススタディ

6.5.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.5

クラウドFINOPS市場における生成AI導入に向けた顧客の準備状況

6.6

成功事例と実世界での応用例

6.6.1

NOPS: INFORM

6.6.2

CORESTACK: FINOPS+

7

規制環境

主要な業界基準と規制当局の地域別分析を通じて、複雑なグローバル規制をナビゲートします。

101

7.1

規制環境

7.1.1

規制機関、政府機関、その他の組織

7.1.2

地域別業界標準

7.1.2.1

北米

7.1.2.2

欧州

7.1.2.3

アジア太平洋

7.1.2.4

中東・南アフリカ

7.1.2.5

ラテンアメリカ

8

顧客環境と購買行動

主要業種における購買者の動向と未充足ニーズを理解し、収益の可能性を解き放つ。

109

8.1

意思決定プロセス

8.2

バイヤーのステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なエンドユーザー産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コストの動向

8.5.3

主要アプリケーションにおけるマージン機会

9

クラウド・フィノプス市場(提供形態別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 26のデータ表

116

9.1

はじめに

9.1.1

提供形態:クラウド・フィノプス市場の推進要因

9.2

ソリューション

9.2.1

クラウド環境全体での財務規律と価値説明責任の徹底に不可欠

9.2.2

ネイティブソリューション

9.2.2.1

クラウド運用に直接コスト管理機能を組み込むことで実現するクラウド財務ガバナンス

9.2.3

サードパーティソリューション

9.2.3.1

複雑なマルチクラウド環境全体で実現される統一されたコストガバナンスと説明責任

9.3

サービス

9.3.1

大規模なコストガバナンスの運用と財務説明責任の持続を可能にする企業

9.3.2

マネージドクラウドフィノプスサービス

9.3.2.1

複雑なクラウド環境における継続的なコスト最適化とガバナンスの運用

9.3.3

プロフェッショナルサービス

9.3.3.1

持続的なガバナンスと測定可能なコスト管理によるクラウドフィノプスの運用を実現する組織

9.3.3.2

フィノプスアドバイザリー&戦略サービス

9.3.3.3

導入・統合サービス

9.3.3.4

サポート・保守

10

クラウドフィノプス市場(アプリケーション/機能別)

2030年までの市場規模・成長率予測分析(百万米ドル)|データ表14点

130

10.1

はじめに

10.1.1

アプリケーション/機能別:クラウドFINOPS市場の推進要因

10.2

コスト管理と最適化

10.2.1

クラウド運用における無駄削減と財務説明責任の向上を実現する企業支援

10.2.2

クラウド料金最適化

10.2.3

適正規模化推奨事項

10.2.4

その他のアプリケーション

10.3

予算編成と予測

10.3.1

財務の透明性と計画管理を提供し、クラウド支出を組織目標に整合させる

10.3.2

予算計画と管理

10.3.3

差異と傾向分析

10.3.4

自動予算アラート

10.3.5

その他の予算編成と予測アプリケーション

10.4

コスト配分とチャージバック

10.4.1

共有クラウド環境全体での財務責任と透明性の推進

10.4.2

コストと使用状況データの取り込み

10.4.3

チャージバックの自動化

10.4.4

その他のコスト配分とチャージバックアプリケーション

10.5

レポートと分析

10.5.1

クラウド消費データを実用的な財務インテリジェンスに変換する

10.5.2

コストダッシュボードとKPI

10.5.3

ユニットエコノミクス

10.5.4

その他のレポート&分析アプリケーション

10.6

ワークロード最適化と管理

10.6.1

クラウドパフォーマンス要件と継続的なコスト効率の整合

10.6.2

コンピューティングとストレージの適正規模化

10.6.3

Kubernetes コスト最適化

10.6.4

その他のワークロード最適化・管理アプリケーション

10.7

その他のアプリケーション

11

クラウドフィノプス市場(導入形態別)

2030年までの市場規模・成長率予測分析(百万米ドル単位) | 14のデータ表

144

11.1

はじめに

11.1.1

展開:クラウドフィノプス市場の推進要因

11.2

展開環境

11.2.1

シングルクラウドまたはマルチクラウドの運用要件に合わせたフィノプス実装の調整

11.2.2

シングルクラウド

11.2.2.1

深いネイティブコスト統合とガバナンスによる効率化されたFINOPS実行の実現

11.2.3

マルチクラウド

11.2.3.1

プロバイダー横断的なコスト管理を維持するための統一されたFINOPSガバナンスの必要性

11.3

デプロイメントモード

11.3.1

デプロイメントモードは、クラウドインフラストラクチャ全体にフィノプスガバナンスとコスト管理を適用する方法を決定する。

11.3.2

パブリック

11.3.2.1

変動的かつ消費主導型のクラウド支出を管理するための継続的な FINOPS 制御を要求

11.3.3

プライベート

11.3.3.1

専用インフラ環境に消費ベースの説明責任を導入する

11.3.4

ハイブリッド

11.3.4.1

パブリックおよびプライベートクラウド環境全体で財務ガバナンスを統一する

12

サービスモデル別クラウドフィノプス市場

2030年までの市場規模と成長率予測分析(百万米ドル) | 8つのデータ表

155

12.1

はじめに

12.1.1

サービスモデル:クラウドフィノプス市場の推進要因

12.2

IAAS

12.2.1

継続的な可視性と最適化による変動の大きいインフラ支出の管理

12.3

PAAS

12.3.1

マネージドプラットフォームの消費パターンに合わせた可視性とガバナンスの提供

12.4

SAAS

12.4.1

拡大するサブスクリプション型アプリケーションポートフォリオ全体での財務規律の徹底

13

組織規模別クラウドフィノプス市場

2030年までの市場規模と成長率予測分析(百万米ドル) | 6つのデータ表

161

13.1

はじめに

13.1.1

組織規模:クラウド・フィノプス市場の推進要因

13.2

大企業

13.2.1

複雑なクラウド支出を管理し、大規模な財務責任を徹底するためにFINOPSに依存

13.3

中小企業

13.3.1

成長と俊敏性を維持しながらクラウドコストを効率的に管理するためにFINOPSを活用

14

クラウドフィノプス市場、業種別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | データ表20点

167

14.1

はじめに

14.1.1

業種別:クラウドフィノプス市場の推進要因

14.2

ITおよびITES

14.2.1

IT・ITES組織がクラウドコストを管理しつつ、デリバリー効率とマージン規律を維持できるようにする

14.2.2

IT・ITES:ユースケース

14.2.2.1

プロジェクトベースのコスト帰属とマージン管理

14.2.2.2

DevOps および CI/CD コストガバナンス

14.2.2.3

その他の IT および ITES ユースケース

14.3

BFSI

14.3.1

BFSI 機関が、厳格な財務ガバナンスおよび規制管理とクラウドイノベーションのバランスを取ることを可能にする

14.3.2

BFSI:ユースケース

14.3.2.1

規制に準拠したコスト配分と監査対応準備

14.3.2.2

リスク分析および不正検知ワークロードのためのコストガバナンス

14.3.2.3

その他のBFSIユースケース

14.4

小売・消費財

14.4.1

小売・消費財における変動する需要とオムニチャネル運営全体でのコスト整合性のあるクラウドスケーラビリティ実現の支援

14.4.2

小売・消費財:ユースケース

14.4.2.1

季節的需要のコスト最適化

14.4.2.2

マーケティングおよびパーソナライゼーション支出のガバナンス

14.4.2.3

その他の小売・消費財ユースケース

14.5

ヘルスケアおよびライフサイエンス

14.5.1

医療組織がコンプライアンスと説明責任のあるコストガバナンスでクラウドイノベーションを拡張できるようにする

14.5.2

ヘルスケアおよびライフサイエンス:ユースケース

14.5.2.1

臨床および画像ワークロードのコストガバナンス

14.5.2.2

研究および臨床試験のコスト管理

14.5.2.3

その他のヘルスケアおよびライフサイエンスのユースケース

14.6

メディアおよびエンターテイメント

14.6.1

メディア・エンターテインメント企業が、コンテンツ配信と視聴者エンゲージメントの成果を最適化しながら、ダイナミックなクラウドコストをガバナンスできるようにする

14.6.2

メディア・エンターテインメント:ユースケース

14.6.2.1

ストリーミングおよびライブイベントのコストガバナンス

14.6.2.2

コンテンツ制作およびレンダリングのコスト最適化

14.6.2.3

その他のメディア&エンターテインメントのユースケース

14.7

製造

14.7.1

製造業者がクラウド支出を生産効率および産業パフォーマンスの成果と整合させることを可能にする

14.7.2

製造:ユースケース

14.7.2.1

エンジニアリングシミュレーションとデジタルツインのコスト最適化

14.7.2.2

スマートファクトリーとIoTアナリティクスのコストガバナンス

14.7.2.3

その他の製造ユースケース

14.8

電気通信

14.8.1

ネットワークパフォーマンスとサービスの信頼性を維持しながら、電気通信事業者が大規模なクラウド支出を管理できるようにする

14.8.2

電気通信:ユースケース

14.8.2.1

ネットワーク分析およびクラウドデータプラットフォームのコストガバナンス

14.8.2.2

クラウドネイティブネットワーク機能のコスト管理

14.8.2.3

その他の電気通信ユースケース

14.9

政府および公共部門

14.9.1

透明性、説明責任、財政規律をもってクラウド支出を統制する政府および公共セクター組織の支援

14.9.2

政府および公共セクター:ユースケース

14.9.2.1

予算に沿ったクラウド支出のガバナンス管理。

14.9.2

共有サービスと複数機関のコスト配分。

14.9

その他の政府・公共セクターユースケース。

14.10

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9071

- セルフピアシングリベット(SPR)システム市場2025年(世界主要地域と日本市場規模を掲載):コード付き、コードレス

- Rac.2-トリフルオロメチル乳酸の世界市場

- 加水分解植物性タンパク質(HVP)市場2025年(世界主要地域と日本市場規模を掲載):HVP粉末、HVP液体

- 磁気分離機の世界市場(2025-2033):市場規模、シェア、動向分析

- NbTi超電導合金市場2025年(世界主要地域と日本市場規模を掲載):NbTi超電導線材、NbTi超電導棒材、その他

- 世界のR -(-)-3-キヌクリジノール市場

- フォグキャノンマシンの世界市場

- 変圧器解体&リサイクルサービスの世界市場(2024-2034):解体、リサイクル、その他、シェア、成長、動向、予測

- 世界の集束超音波装置市場(2025 – 2034):製品別、用途別、エンドユーザー別分析レポート

- 世界のホスホロキシクロライド市場

- 世界のチオフェネトシルレート市場

- 世界の自走式果物収穫機市場