ヨーロッパのクリーンルーム技術の世界市場規模は2031年までにCAGR 6.8%で拡大する見通し

市場概要

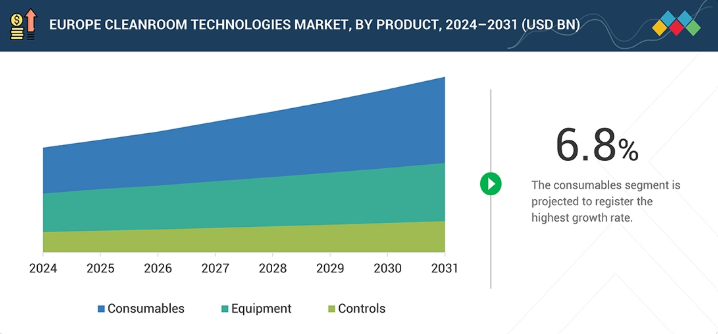

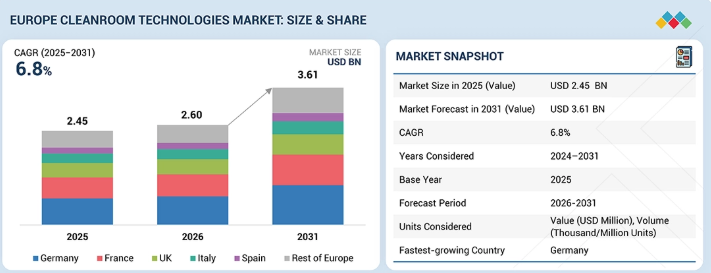

欧州クリーンルーム技術市場は、2025年に24億5,000万米ドルと評価され、2026年には26億米ドルに達した。2026年から2031年にかけて堅調な年平均成長率(CAGR)6.8%で拡大し、期間末までに36億1,000万米ドルに達すると予測されている。欧州におけるクリーンルーム技術の発展は、高精度産業の拡大、より厳格な規制への対応必要性、製造分野への投資増加が要因である。製薬・バイオテクノロジー産業における需要の主な推進要因は、EU GMP準拠のクリーンルーム環境下での生物学的製剤、ワクチン、無菌注射剤の高生産量にある。欧州の堅調な半導体、マイクロエレクトロニクス、航空宇宙セクターも、超低汚染生産エリアの必要性から採用を促進している。

主なポイント

2025年時点で、ドイツはクリーンルーム技術市場において28.4%のシェアを占めた。

製品別では、消耗品セグメントが7.9%という最高CAGRを記録すると予測される。

タイプ別では、モジュラー型クリーンルームセグメントが市場を支配し、2025年には51.4%のシェアを占めると見込まれる。

エンドユーザー別では、製薬業界セグメントが2025年に48.4%のシェアで市場を支配した。

Exyte AG(ドイツ)、Bouygues Group(フランス)、Ardmac(アイルランド)、Colandis GMBH(ドイツ)、ABN Cleanroom Technology(ベルギー)、 Octanorm-Vertriebs-GmbH(ドイツ)、Camfil(スウェーデン)、Parteco SRL(イタリア)、Airplan(スペイン)、Weiss Technik(ドイツ)、Atlas Environments, Ltd.(英国)などが、広範なグローバル展開と包括的なサービスポートフォリオを背景に、欧州クリーンルーム技術市場における主要プレイヤーとして特定された。

ABN Cleanroom Technology(ベルギー)、Asgatech Holding Ltd.(アイルランド)、OCTANORM-Vertriebs-GmbH(ドイツ)、Parteco srl(イタリア)などは、専門的な獣医学的知見と特化したサービス能力により、新興企業や中小企業の中でも特に際立った存在となっている。

欧州のクリーンルーム技術市場は、主に製薬、バイオテクノロジー、半導体産業の成長に牽引されている。これらの産業では、汚染の厳格な管理とEU GMPおよびISO基準の遵守が求められる。バイオ医薬品、ワクチン、先進的治療医薬品(ATMP)の生産が増加している。CDMO(受託開発製造機関)の影響力拡大に伴い、高度なクリーンルーム環境への需要が倍増している。欧州の確立されたエレクトロニクス・航空宇宙産業に加え、旧式施設の段階的更新とモジュール化・自動化・省エネルギー型クリーンルームシステムへの移行が、同地域におけるこうした技術の採用拡大に寄与している。

顧客の顧客に影響を与えるトレンドと変革

市場は急速なデジタル化が特徴となっている。インダストリー4.0(リアルタイムセンサー、クラウド監視、予測分析)の導入により、コンプライアンスと稼働時間の確保が容易かつ効率化されている。モジュール式/プレエンジニアリング型クリーンルームへの傾向も見られる。ターンキーソリューションは稼働までの時間を短縮し、設備投資(CAPEX)を削減する。製薬・バイオテクノロジー(生物製剤、ワクチン、ATMP)およびCDMOセクターからの需要が急増しており、これに伴い柔軟なバリデーション済み無菌環境が求められています。製薬・バイオテクノロジー産業における新規投資により、超低汚染環境や先進的なHVAC/ろ過技術の採用が進むとともに、エネルギー効率の高いHVACシステム、低炭素材料の活用、プロセス全体のライフサイクルコスト最適化といった主要な持続可能性目標が推進されています。

主要企業・市場シェア

市場エコシステム

欧州クリーンルーム技術市場は、モジュラー式クリーンルームメーカー、HVAC・ろ過システム供給業者、部品提供業者(パネル、ドア、パスボックス、FFU)と緊密に連携したクリーンルーム建設業者ネットワークで構成されるエコシステムである。製薬、バイオテクノロジー、半導体、航空宇宙、先端製造など幅広い産業分野において、汚染管理ソリューションベンダーと試験・バリデーションサービス提供者がネットワーク全体を支えている。このエコシステムは、コンプライアンス、自動化、デジタルモニタリングを促進するCDMO、規制機関(EU GMP、ISO 14644)、エンジニアリングコンサルタント、技術インテグレーターに依存している。欧州全域でエンドユーザーから、迅速な導入、ライフサイクル全体にわたるサポート、モジュラーソリューション、エネルギー効率の高いクリーンルーム運用に対する需要が高まっている結果、機器メーカー、ターンキー建設業者、保守・サービス会社間の連携が強化されている。

地域

予測期間中、欧州クリーンルーム技術市場で最も成長が速い国はドイツ

ドイツは、汚染のない環境を必要とする製薬、バイオテクノロジー、医療機器分野における強固な産業基盤により、欧州クリーンルーム技術の最大のシェアを占めてきた。ドイツにおけるバイオ医薬品とワクチンの生産拡大に加え、マイクロエレクトロニクスおよびチップ製造に対するEUおよび国内の資金支援が、クリーンルーム分野を牽引している。さらに、精密工学、自動化、デジタル化生産への同国の取り組みが、最先端で環境に優しくモジュール式のクリーンルームシステムへの需要を継続的に牽引している。厳格な規制基準、確立されたCDMOエコシステム、旧式施設の更新が相まって、高品質なクリーンルームインフラの必要性を高めている。したがって、成長率の観点からドイツは欧州で最も重要なクリーンルーム市場の一つとなりつつある。

欧州クリーンルーム技術市場:企業評価マトリックス

クリーンルーム技術市場マトリックスにおいて、Exyte AG(ドイツ)(スター)はグローバルな展開、最先端の環境制御システム、製薬・バイオテクノロジー・医療製造分野向け精密クリーンルームソリューション提供の専門性を有する。Bouygues Group(フランス)(新興リーダー)はターンキー方式のクリーンルームエンジニアリング、モジュラー建設、高品質な汚染管理インフラを重視する。

主要市場プレイヤー

Exyte GmbH (Germany)

Bouygues Group (France)

Ardmac (Ireland)

Colandis GMBH (Germany)

ABN Cleanroom Technology (Belgium)

Octanorm-Vertriebs-GMBH (Germany)

Camfil (Sweden)

Parteco SRL (Italy)

Airplan (Spain)

Weiss Technik (Germany)

Atlas Environments, Ltd. (UK)

Asgatech Holding Ltd. (Ireland)

CRT Cleanroom-Technology GmbH (Germany)

Weiss Technik (Germany)

Atlas Environments Limited (UK)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

主要なエンドユースセグメントおよび地域における業界動向、採用パターン、戦略的シグナルを捉えます。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

現在の市場状況、バリューチェーンの文脈、競争激化に影響を与える要因の概要を提供します。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

グローバル医療産業の動向

5.2.4

グローバル医療機器産業の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要プレイヤーの平均販売価格(エンドユーザー産業別)

5.6.2

平均販売価格の動向(製品別、2023–2025年)

5.6.3

平均販売価格の動向(国別、2023–2025年)

5.6.4

タイプ別平均販売価格動向(2023–2025年)

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード94069090)

5.7.2

輸出シナリオ(HSコード94069090)

5.8

主要カンファレンスおよびイベント、2026–2027年

5.9

顧客ビジネスに影響を与えるトレンド/ディスラプション要因

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税の影響-欧州クリーンルーム技術市場

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

国別影響

5.12.5

最終用途産業への影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.1.1

データ監視ソリューション

6.1.2

省エネルギー技術

6.2

補完技術

6.2.1

自動化運用

6.2.2

除湿機および乾燥剤システム

6.3

隣接技術

6.3.1

スマートモニタリング、IoT、データ駆動型制御

6.3.2

次世代ろ過・汚染管理

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用分野

6.6

欧州クリーンルーム技術市場へのAI/ジェネレーティブAIの影響

6.6.1

主なユースケースと市場潜在性

6.6.2

クリーンルーム技術におけるベストプラクティス

6.6.3

欧州クリーンルーム技術市場におけるAI導入事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

欧州クリーンルーム技術市場における生成AI導入に対する顧客の準備状況

7

持続可能性と規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

償還シナリオ

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、エコ基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買関係者および購買評価基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場収益性

9

欧州クリーンルーム技術市場、製品別(市場規模と2031年までの予測 – 価値、百万米ドル及び数量単位)

9.1

はじめに

9.2

消耗品

9.2.1

安全消耗品

9.2.1.1

手袋

9.2.1.2

作業服

9.2.1.3

その他の安全消耗品

9.2.2

洗浄消耗品

9.2.2.1

ワイプ

9.2.2.2

消毒剤

9.2.2.2.1

アルコール類

9.2.2.2.2

塩素系消毒剤

9.2.2.2.3

第四級アンモニウム化合物

9.2.2.2.4

次亜塩素酸

9.2.2.2.5

過酸化水素

9.2.2.2.6

フェノール化合物

9.2.2.2.7

その他のクリーンルーム用消毒剤

9.2.2.3

真空システム

9.2.2.4

その他の洗浄消耗品

9.3

設備

9.3.1

HVACシステム

9.3.2

HEPAフィルター

9.3.3

ファンフィルターユニット

9.3.4

ラミナールエアフローシステムおよびバイオセーフティキャビネット

9.3.5

パススルーキャビネット

9.3.6

エアディフューザー及びシャワー

9.3.7

その他の設備

9.4

制御装置

10

欧州クリーンルーム技術市場、タイプ別(市場規模及び2031年までの予測 – 価値ベース、百万米ドル)

10.1

はじめに

10.2

標準クリーンルーム

10.3

モジュラー式クリーンルーム

10.3.1

ハードウォール式クリーンルーム

10.3.2

ソフトウォール式クリーンルーム

10.4

移動式クリーンルーム

11

欧州クリーンルーム技術市場、エンドユーザー別(市場規模と2031年までの予測 – 価値ベース、百万米ドル)

11.1

はじめに

11.2

製薬業界

11.3

バイオテクノロジー産業

11.4

医療機器メーカー

11.5

病院

11.6

その他のエンドユーザー

注:その他のエンドユーザーセグメントには、研究機関、学術機関、研究所などが含まれます

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 9634

- 世界のチアガビン塩酸塩市場

- 溶融亜鉛めっき鋼板市場:グローバル予測2025年-2031年

- 軽自動車用乗員検知システムの世界市場2025:種類別(フロントセンシングシステム、リアセンシングシステム)、用途別分析

- 皮革製品市場レポート:製品別(フットウェア、皮革製品)、素材別(本革、合成皮革)、価格別(プレミアム製品、マス製品)、流通チャネル別(衣料品・スポーツウェア小売店、百貨店、スーパーマーケット・ハイパーマーケット、オンラインストア、その他)、地域別 2024-2032

- 世界のヒトマイクロバイオーム製造サービス市場規模/シェア/動向分析レポート:種類別、疾患別(~2031年)

- 機械式人工呼吸器の世界市場展望:2035年までCAGR 4.8%で成長し、72億ドル規模に達すると推定

- 世界の処方レンズ市場規模/シェア/動向分析レポート: 種類別、用途別、コーティング別、流通チャネル別(~2034年)

- 工業用PEG-2000市場2025年(世界主要地域と日本市場規模を掲載):0.98、0.99、その他

- 金属石鹸の世界市場(2024-2034):顆粒、粉末、プリル、フレーク、ペレット、シェア、成長、動向、予測

- アフェクティブコンピューティングの世界市場規模調査:技術別(タッチベース、タッチレス)、コンポーネント別(ソフトウェア:音声認識、ジェスチャー認識、ハードウェア:センサー、カメラ、ストレージデバイス、プロセッサー)、分野別、地域別2022-2032年予測

- シガレットライター市場レポート:製品タイプ別(フリントシガレットライター、電子タバコライター、その他)、素材タイプ別(金属、プラスチック、その他)、流通チャネル別(タバコショップ、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 2-エチルヘキサノールの世界市場規模調査、用途別(可塑剤、2-EHアクリレート、2-EH硝酸塩)、地域別予測 2022-2032