世界の心血管機器市場規模/シェア/動向分析レポート:製品別、疾患別、エンドユーザー別(~2029年)

市場概要

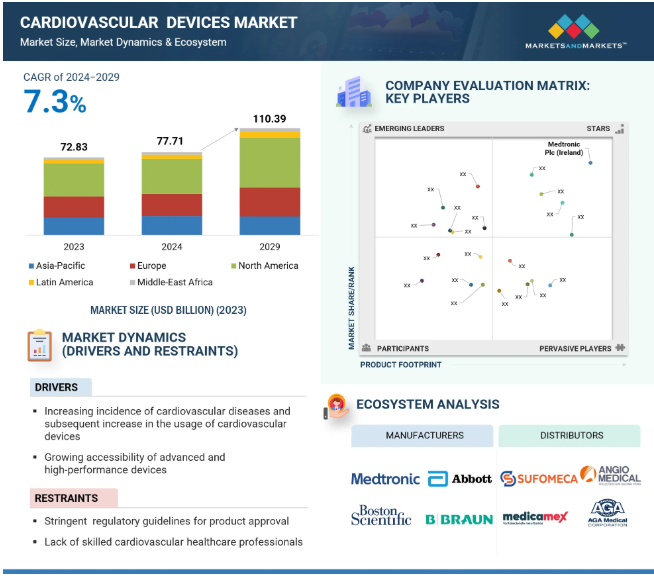

2023年に728億3,000万米ドルと評価された世界の心血管装置市場は、年平均成長率7.3%で堅調に成長し、2024年には777億1,000万米ドル、2029年には1,103億9,000万米ドルに達すると予測されています。

心血管装置市場の成長は、主にCVDの有病率の増加、人口の高齢化、糖尿病、高血圧、肥満、座りがちなライフスタイルなどの危険因子の有病率の増加によるものです。生体吸収性ステント、薬剤溶出性ステント、生体吸収性オクルーダー、画像システムなどの技術改良により、手技の有効性と患者の転帰が大幅に向上し、心血管装置が魅力的で利用しやすくなっています。新興国の国々は医療インフラの近代化にも力を入れており、医療システムへの有利な投資が心血管装置の採用を促進すると予想されています。さらに、迅速な診断、入院期間の短縮、回復時間の短縮などの利点から、低侵襲処置や遠隔モニタリングに対する患者の嗜好が高まっていることも、予測期間中にこれらの装置の需要を押し上げると予想されます。

CVDは世界中で死亡の主な要因となっています。そのため、CVDの発生件数の増加は、心血管装置市場を牽引する主要なドライバーとなっています。また、座りがちなライフスタイル、高齢化、肥満率の増加もCVDの発生率増加の一因となっており、高度な診断・治療ソリューションが必要とされています。技術の進歩、ペースメーカー、ステント、ICDのような心血管装置の有効性と治療成績の向上は、それらの需要を増加させます。低侵襲手技、生体吸収性ステント、遠隔モニタリング機能の開発により、心血管装置は患者や医療提供者に受け入れられつつあります。さらに、医療費の高騰と、病気の早期診断と早期治療に対する政府の積極的な政策による奨励が、先進国でも発展途上国でもその利用を促進しています。このようなユーティリティの増加は、医療インフラの拡大を促し、より広範な採用を可能にします。

製品承認に関する厳しい規制は、心血管装置市場の成長にとって課題となります。これらの規制は医療機器の安全性と有効性を確保するために盛り込まれていますが、承認のための長いプロセスはメーカーにとって遅延と追加コストにつながります。このため、革新的な装置を市場に投入するのに必要な期間が大幅に長期化し、市場ダイナミクスに影響を与えています。メーカーは、大規模な調査研究によって臨床的有効性を示すことと、厳格な品質基準を維持することの2つのプレッシャーに直面しています。これらの措置は患者の健康を守るために必要なものですが、小規模な企業にとっては財政的にも経営的にも大きな負担となります。そのため、新しい装置を迅速に市場に投入することができず、市場の競争が低下し、イノベーションが失われる可能性さえあります。

CVDの有病率の増加は高齢者の間で見られるため、予測される高齢者人口の増加は心血管装置市場にとって重要な機会として機能します。動脈硬化や血管弾力性の低下などの心血管系の生理的変化により、高齢者は上記の疾患にかかりやすくなります。世界の65歳以上の人口は2050年までに2倍に増加すると予想されています。この結果、高度な診断、モニタリング、治療用心臓血管装置に対する需要が増加します。さらに、低侵襲技術は回復時間を短縮し、合併症を持つ高齢患者に最適であるため、より多く採用されるでしょう。現在、世界中の政府や医療制度が高齢者医療への投資に力を入れており、その結果、心血管装置の採用を後押ししています。個別化医療もまた、高齢者が自分に合った装置による介入を受けられるようにするため、この成長に貢献しています。

ペースメーカー、除細動器、ステントなどの装置は、心血管疾患の管理に不可欠です。しかし、装置の誤作動、感染、血栓、アレルギー反応など、その使用にはいくつかの合併症が伴います。このようなリスクは、しばしば患者や医療従事者の間に、その使用に対する不安を生じさせます。そのため、これらの技術の普及を妨げる可能性があります。重篤な感染症になると、装置の除去やその他の外科的処置が必要となり、医療費がかさむだけでなく、患者の回復に要する期間も長引きます。装置の誤作動や故障は、まれではありますが、ペースメーカーや除細動器におけるペーシングやショックの位置の間違いなど、健康に重大な影響を及ぼします。

インターベンショナル・カーディオロジー装置は、心血管系疾患の診断と治療に適用される低侵襲処置において重要な役割を果たすため、心血管系装置市場でトップの座を維持しています。ステント、カテーテル、血管形成用バルーン、アテレクトミー・システムなどの装置は、冠動脈疾患の治療におけるゴールド・スタンダードであるPCIなどのインターベンションで一般的に使用されています。人口動態の高齢化、不健康なライフスタイル、糖尿病や肥満の増加による心血管疾患の有病率の上昇、技術の進歩もこの傾向に寄与しています。これらの装置はまた、従来の開心術に比べて回復時間が短く、入院日数が短く、全体的なコストが低いため、低侵襲手術に対する需要の高まりにも合致しています。さらに、その有効性を示す強力な臨床的エビデンスと、多くの地域における有利な償還政策が相まって、市場での地位はさらに向上しています。

心血管系装置市場において、構造的心疾患分野が最も高いCAGRで成長すると予想されているのは、さまざまな要因によるものです。例えば、世界人口の急速な高齢化により、大動脈弁狭窄症や僧帽弁閉鎖不全症など、一般的にインターベンション治療が適応となる構造的な心臓疾患の発生率がますます高まることが予想されます。この点で、経カテーテル的大動脈弁置換術(TAVR)や僧帽弁修復装置のような低侵襲技術はここ数年で改善され、これらの手技へのアクセスがより安全になりました。多くの地域で認知度の向上と早期発見が進み、より有益な償還政策がこの市場の採用需要を高めています。新しいソリューションへの継続的な研究開発投資が技術革新を後押しし、患者の転帰とともに装置の有効性を向上させています。これらの傾向により、構造的心疾患治療は必要不可欠で変化の速い分野となっています。

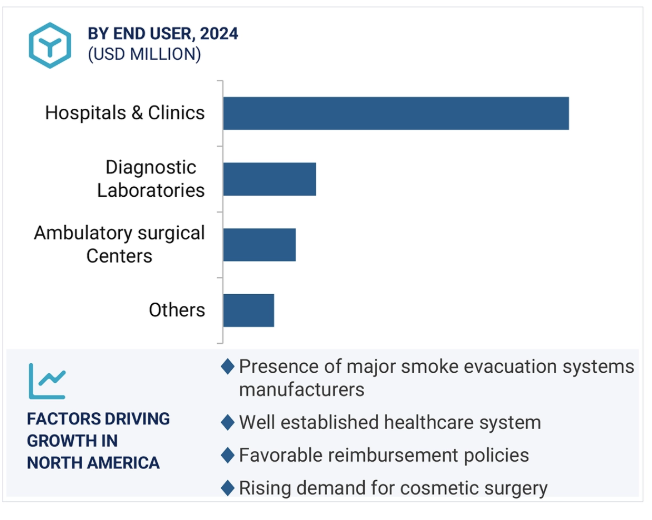

心臓血管装置市場のエンドユーザー別では、病院部門が市場を支配する見込みです。心血管疾患に罹患する人口の拡大により、低侵襲治療手技に対する需要の高まりが必要となります。また、インターベンション技術の向上により、病院は高度な冠動脈インターベンションや心臓構造インターベンションなど、幅広い専門サービスを提供できるようになります。病院を拠点とするカテーテル検査室や心臓専門センターも世界的に設立されています。医療インフラへの投資の増加や循環器専門医の人口の急増も、予測期間中にこのエンドユーザー・セグメントでインターベンショナル心臓病装置の需要を高める要因となっています。

CVDの有病率の増加、確立された医療制度、医療技術の発展により、北米が最大のシェアを占めています。同地域では、低侵襲治療やカテーテルを用いた治療など、革新的な手技の採用率が高く、患者の予後改善や回復時間の短縮に大きく貢献しています。また、研究開発への支出が多いことに加え、高齢化も心血管装置の需要を促進しています。北米では、医療へのアクセスを向上させるための政府の取り組みや健康志向のライフスタイルが高まっており、これも心血管装置の採用を促進すると予想されています。

2024年6月、アボット社は本日、心臓のリズムに異常や遅れがある人を治療する世界初のデュアルチャンバー型リードレスペースメーカーであるAVEIR™ デュアルチャンバー(DR)リードレスペースメーカーシステムがヨーロッパでCEマークを取得したと発表しました。AVEIR DRリードレスペースメーカーシステムは、右心室(AVEIR VR)と右心房(AVEIR AR)の2つのユニークな装置で構成され、デュアルチャンバー治療を行う新しい方法を採用しています。各装置は従来のペースメーカーの約10分の1の大きさで、単4電池よりも小さい。

2024年9月、ボストン・サイエンティフィック株式会社は、FARAPULSEパルスフィールドアブレーション(PFA)システムの日本の医薬品医療機器総合機構(PMDA)の承認を取得しました。FARAPULSE PFAシステムは、発作性心房細動(AF)治療における肺静脈隔離を適応とし、標準治療である熱アブレーションに代わる新しい治療法です。

2024年7月、エドワーズライフサイエンス株式会社は、2017年の初期投資に続き、早期段階の経カテーテル僧帽弁置換術(TMVR)企業であるInnovalve Bio-Medical Ltd.の買収オプションの行使を決定しました。

2024年2月、Edwards Lifesciences Corporationは、同社のEVOQUE三尖弁置換システムが、三尖弁逆流(TR)の治療で米国FDAの承認を取得した最初の経カテーテル治療であると発表しました。

主要企業・市場シェア

心臓血管装置市場の主要企業は以下の通り。

Boston Scientific Corporation (US)

Medtronic (US)

Abbott (US)

B. Braun SE (Germany)

Terumo Corporation (Japan)

Edwards Lifesciences Corporation (US)

Koninklijke Philips N.V. (Netherlands)

BIOTRONIK SE & Co. KG (Germany)

GE Healthcare Technologies, Inc. (US)

Siemens Healthineers AG (Germany)

Johnson & Johnson (US)

Baxter International Inc (US)

Getinge AB (Sweden)

Lepu Medical Technology (Beijing) Co., Ltd (China)

Nihon Kohden Corporation (Japan)

MicroPort Scientific Corporation (China)

Japan Lifeline Co., Ltd. (Japan)

AngioDynamics, Inc.US)

Artivion Inc (US)

Sahajanand Medical Technologies Limited (India)

W.L. Gore & Associates, Inc (US)

【目次】

はじめに

1

研究方法論

24

要旨

41

プレミアムインサイト

67

市場概要

89

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 産業動向

5.4 技術分析 主要技術補完技術隣接技術

5.5 ポーターズファイブフォース分析

5.6 規制情勢 規制分析 規制機関、政府機関、その他の組織

5.7 特許分析 心血管系装置市場における特許公開動向の洞察 管轄と上位出願人の分析

5.8 貿易分析

5.9 価格分析 主要企業の平均販売価格動向(製品別) 心血管系装置製品の平均販売価格動向(地域別

5.10 2024-2025年の主要会議・イベント

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 心臓血管装置市場における満たされていないニーズ/エンドユーザーの期待

5.13 GEN AIが心血管装置市場に与える影響

5.14 エコシステム/市場マップ

5.15 ケーススタディ分析

5.16 サプライ/バリューチェーン分析

5.17 隣接市場分析

5.18 顧客のビジネスに影響を与えるトレンド/混乱

5.19 心血管装置市場、投資、資金調達シナリオ

5.20 心血管装置市場、研究開発パイプライン分析

心血管装置市場:製品種類別、2022-2029年(百万米ドル)

98

6.1 導入

6.2 心臓画像診断装置 心電図(ECG)装置(安静時、負荷、ホルターモニター、モバイルECG) 心臓超音波システム/心エコー図(ドップラー胎児モニターを含む) 心臓コンピュータ断層撮影(CT)スキャン 心臓磁気共鳴画像(MRI) 診断カテーテル 心臓核医学検査装置(ペット、スペクトル)

6.3 心臓リズム管理装置 ペースメーカー(シングルチャンバー、デュアルチャンバー) 植え込み型除細動器 心臓再同期療法装置(Crt-p、Crt-d)

6.4 インターベンショナル・カーディオロジー機器 冠動脈ステント(ベアメタル、薬剤溶出性、生体吸収性、被覆型) 心臓弁装置(トランスカテーテル、外科用) 閉塞装置(ASD、VSD、PFO、PDA、LAA、血管閉鎖装置) 手術用カテーテル(血管造影、ドレナージ、IVUS/OCT、ガイディング、バルーン) ガイドワイヤー その他(心臓グラフト、環状形成リング、塞栓防止装置、心臓シース、スネア)

6.5 補助人工心臓 補助人工心臓インペラ 大動脈内バルーンポンプ

6.6 電気生理学的装置 epカテーテルアブレーションシステム(高周波、冷凍アブレーション) 3Dマッピングシステム

6.7 外部支援装置 体外式除細動器 体外式ペースメーカー 心臓圧迫装置

6.8 モニタリング装置 血圧モニター パルスオキシメーター 挿入型心臓モニター/ループレコーダー

心血管装置市場、疾患別、2022-2029年(百万米ドル)

115

7.1 導入

7.2 冠動脈疾患 狭心症 心筋梗塞

7.3 不整脈 頻脈 徐脈

7.4 構造的心疾患 心臓弁膜症 先天性心疾患 心筋症

7.5 うっ血性心不全

7.6 炎症性心疾患 心膜炎 心内膜炎 心筋炎

7.7 その他の心血管疾患別

心血管装置市場、エンドユーザー別、2022-2029年(百万米ドル)

136

8.1 導入

8.2 病院・診療所

8.3 診断研究所

8.4 外来手術センター

8.5 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 9240

- 高温プラスチックの世界市場2025:種類別(フッ素樹脂、ポリフェニレンサルファイド、ポリスルホン、ポリイミド、その他)、用途別分析

- 世界のトリス(2-メトキシフェニル)ホスフィン市場

- ソーラーシミュレーターシステム市場:グローバル予測2025年-2031年

- 世界のサラウンドサウンドプリアンププロセッサ市場

- 業務用ポータブル型除湿機の世界及び日本市場2026年:種類別(吸着式除湿機、凝縮式除湿機、その他)

- 堅牢タブレット市場レポート:タイプ別(完全堅牢タブレット、準耐久タブレット、超耐久タブレット)、オペレーティングシステム別(Windows、Android、その他)、流通チャネル別(オンライン、オフライン)、エンドユース産業別(エネルギー、製造、建設、運輸・物流、公共安全、小売、医療、政府、軍事・防衛、その他)、地域別 2024-2032

- 新生児ウォーマーの世界市場

- 家庭用ハンドツール&電動工具市場2025年(世界主要地域と日本市場規模を掲載):ハンドツール、電動工具

- 異常心拍検出装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 化学センサ市場レポート:製品タイプ別(電気化学、光学、ペリスタ/触媒ビーズ、半導体、その他)、分析対象別(固体、液体、ガス)、用途別(産業、環境モニタリング、医療、防衛・国土安全保障、その他)、地域別 2024-2032

- 世界の肥満手術用デバイス市場規模/シェア/動向分析レポート:デバイス種類別、手術種類別、エンドユーザー別、地域別(~2031年)

- 歯科用フライス盤の中国市場:4軸、5軸、その他