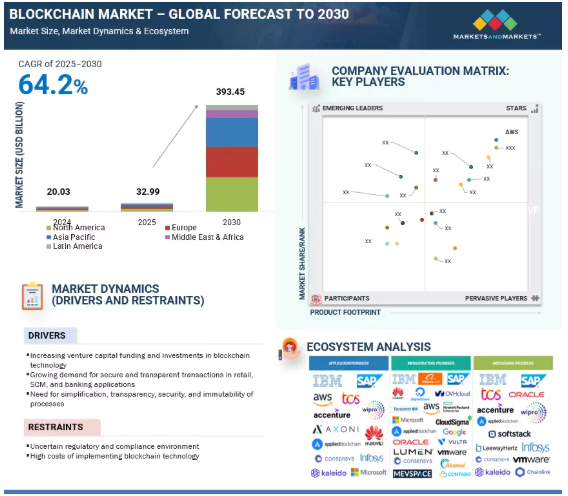

ブロックチェーンのグローバル市場規模は2025年に329億9000万ドル、2030年までにCAGR 64.2%で拡大する見通し

市場概要

世界のブロックチェーン市場規模は、2025年の329億9000万米ドルから2030年には3934億5000万米ドルへと、予測期間中の年平均成長率(CAGR)64.2%で拡大すると予測されています。安全で透明性の高い取引に対するニーズの高まりが、特に小売、サプライチェーン管理、銀行などの業種におけるブロックチェーン市場を牽引しています。これらの業界では、大量の機密データや金融取引が行われるため、信頼性とトレーサビリティが非常に重要です。ブロックチェーンは不変の記録とリアルタイムの検証を可能にし、不正行為やデータの改ざんを減らすのに役立ちます。同時に、ブロックチェーンは仲介者や手作業のプロセスを最小限に抑えることで、運用コストを削減します。企業は、取引の自動化、決済の迅速化、管理コストの削減のためにブロックチェーンを利用することが増えており、重要なビジネス・オペレーション全体において、より効率的なワークフローと顧客体験の向上を実現しています。

ジェネレーティブAIをブロックチェーンエコシステムに統合することで、組織がデータを管理し、ワークフローを自動化し、意思決定を強化する方法を再構築します。ジェネレーティブAIは、コードをより効率的に生成、テスト、検証することでスマートコントラクト開発を合理化し、時間と人的ミスを削減します。また、大規模なブロックチェーン取引パターンを分析し、リアルタイムで異常にフラグを立てることで、不正検知を強化します。Gen AIは、サプライチェーンのブロックチェーンアプリケーションにおいて、複雑なデータセットを実用的な洞察に合成し、トレーサビリティと業務の透明性を向上させます。Gen AIとブロックチェーンのこの相乗効果は、分散型システムがよりインテリジェントになり、応答性が向上し、ビジネスに整合する方法を再考するよう企業を後押しします。

推進要因 ブロックチェーン技術に対するベンチャーキャピタルの資金調達と投資の増加

近年、ブロックチェーンの導入は、決済、デジタルID、スマートコントラクト、文書認証、資産交換など、多様なビジネスユースケースで急増しています。この拡大は主に新興企業のイノベーションとベンチャーキャピタルの着実な資金流入によってもたらされました。サウジアラムコの起業部門であるWa’edは、2023年7月にサウジアラビアを拠点とするブロックチェーンスタートアップであるIR4LABに150万米ドルを投資しました。このような投資は、企業向けのブロックチェーン・ソリューションに対する関心の高まりを反映しています。ブロックチェーンと暗号の新興企業に対する世界のVC投資は2023年に約101億米ドルに達し、以前の市場減少の後、緩やかな回復を示しました。この傾向は2024年に強まり、資金調達総額は約136億米ドルに増加し、うち第4四半期だけで416件35億米ドルに達し、四半期ベースで2022年後半以来の高水準となりました。Web3が投資の主要分野として浮上し、DeFiとインフラ構想がこれに僅差で続きました。上昇の勢いは2025年に入っても続き、第1四半期だけで2024年の総額の60%以上にあたる約49億米ドルが集まりました。2025年2月のMGXによるバイナンスへの20億米ドルの投資は重要なハイライトでした。資金調達活動は引き続き堅調ですが、専門家は、規制の不確実性と暗号価格の変動が今年後半の投資動向に影響を与える可能性があると指摘しています。

抑制 不透明な規制・コンプライアンス環境

規制の不確実性は引き続きブロックチェーン市場の大きな阻害要因となっています。一貫性のある明確に定義された規制が存在しないため、さまざまな業界における導入に大きな課題があります。一部の国では、ICO(Initial Coin Offering:新規仮想通貨公開)の禁止などの規制上の制限により、イノベーションと市場参入のペースが遅くなっています。大きな障壁は、既存の取引システムを変革する複雑さにあり、規制機関はブロックチェーン技術の急速な進化に対応する必要があります。しかし、多くの規制の枠組みは未整備のままであったり、新たなユースケースとずれていたりします。世界的に、金融機関はブロックチェーン導入のための共通基準の確立に努めています。しかし、この技術の非中央集権的な性質と初期段階の成熟度は、国内外の規制当局に疑問を投げかけています。決済、スマートコントラクト、デジタルID、文書化などのユースケースはある程度規制可能ですが、ブロックチェーンインフラストラクチャは容易には規制されないため、イノベーションとコンプライアンスの間に摩擦が生じます。Hyperledger、R3、FBSC、BCCC、CU Ledger、GPSGなど、さまざまなブロックチェーンコンソーシアムがそれぞれの技術的ガイドラインやポリシーに基づいて運営されているため、標準化と相互運用性の問題が課題に拍車をかけています。まとまった規制がないため、企業や投資家には曖昧さが生じ、より広範な導入が遅れ、セクターを超えたブロックチェーンの可能性が制限されます。

機会 ブロックチェーンプラットフォームとサービスの需要を後押しする政府のイニシアティブの高まり

近年、ブロックチェーン技術は、公共サービスの透明性、効率性、不正防止を強化する可能性があることから、世界中の政府から強い関心を集めています。さまざまな政府機関がブロックチェーンの研究と実装に投資しており、特に払い出し、認証、承認など大量のトランザクションを伴う分野ではその傾向が顕著です。エストニアはヨーロッパにおけるブロックチェーン導入のパイオニアとして登場し、政府業務の合理化に活用されました。湾岸地域では、アラブ首長国連邦、バーレーン、サウジアラビアなどの国々が2016年ごろから、金融や政府のユースケースを中心にブロックチェーンアプリケーションの検討を開始しました。バーレーンは金融サービスにおけるブロックチェーンの規制枠組みの確立に取り組んでおり、UAEとサウジアラビアは分野横断的な広範なアプリケーションを評価しています。2020年6月、サウジアラビア金融庁(SAMA)は、133億米ドルの流動性パッケージの一部を配布するためにブロックチェーンを使用し、金融セクターにおけるブロックチェーンイノベーションへの制度的支援を示しました。サウジアラビアはまた、IBMおよびElmと協力してブロックチェーン戦略を模索しています。世界的には、アメリカ、日本、ロシアなどの国々が、セキュリティとアクセシビリティを向上させるためにブロックチェーンベースの投票システムをテストしています。このような取り組みがイノベーションを促進し、今後数年にわたってブロックチェーン・ソリューション・プロバイダーの成長機会を生み出すと期待されています。

課題:ブロックチェーン取引のセキュリティ、プライバシー、管理

ブロックチェーンはトランザクションを変革する計り知れない可能性を秘めていますが、組織がその機能を十分に活用するには、セキュリティ、プライバシー、管理に関する重要な懸念事項に対処する必要があります。ブロックチェーンは分散型台帳に取引を記録するため、攻撃対象が拡大すると、悪意のある行為者が機密データを標的にすることが容易になります。支払い記録や契約書などの機密情報がシステム内に保存されている場合、このデータをネットワーク全体で複製すると、その露出度が高まる可能性があります。漏洩した秘密鍵は、集中型アーキテクチャや分散型アーキテクチャにおいて、不正なデータアクセスを許可する可能性があります。プライバシーに関する懸念も、ブロックチェーン実装における暗号保護の採用を遅らせています。ブロックチェーンネットワークは、フィッシング、ルーティング操作、シビル攻撃、51%攻撃など、さまざまな種類の攻撃に対して脆弱なままです。これらのセキュリティの脅威は、すでにいくつかの有名な侵害につながっています。Chainalysisによると、ハッキング事件は2022年の219件から2023年には231件に増加しました。最も重大な事件のひとつは、2022年にゲーム「Axie Infinity」で使用されていたブリッジ「Ronin」がハッキングされ、6億1500万米ドルの損失につながったものです。また、2022年2月には、Solanaやその他のネットワークのクロスチェーン通信ハブであるWormholeプラットフォームがハッキングされ、3億2,600万米ドルの損失が発生しました。

主要企業・市場シェア

ブロックチェーン市場のエコシステムは、アプリケーション・プロバイダー、インフラ・プロバイダー、ミドルウェア・プロバイダー、そして輸送・物流、農業・食品、製造、エネルギー・ユーティリティ、ヘルスケア・ライフサイエンス、メディア、広告・エンターテインメント、銀行・金融機関、保険、IT・通信、小売・eコマース、政府、不動産・建設などのエンドユーザーで構成されています。規制当局や標準化団体も、市場動向やイノベーション、組織のブロックチェーン戦略に影響を与える上で重要な役割を果たしています。

プロバイダー別では、アプリケーションプロバイダー分野が予測期間中に最も速いペースで成長

アプリケーション・プロバイダ分野は、利用しやすく実用的なブロックチェーン・ソリューションに対する需要の高まりにより、ブロックチェーン市場で最も急成長しています。これには、革新的なスマートコントラクト、分散型アプリケーション、デジタルIDプラットフォームなどが含まれます。2025年までに、多くの企業がサプライチェーンの自動化を強化し、リアルタイムの財務を管理するためにスマートコントラクトを導入すると予想されています。例えば、IBMやさまざまな物流企業はすでにスマートコントラクトを利用して出荷を自動化し、不正を最小限に抑えています。

消費者側では、ポリゴンのERC-4337スマートアカウントの採用がわずか半年で1200万契約を突破し、開発者の大きな関与とブロックチェーン技術に対する企業の信頼の高まりを浮き彫りにしています。HSBC、ドイツ銀行、PayPalなどの大手金融機関は、ブロックチェーンを活用したアプリケーションで金融インフラを積極的に拡大しています。HSBCはトークン化された金取引をテストしており、ドイツ銀行は2026年までにデジタルカストディサービスを拡大することを目指しています。PayPalはまた、ブロックチェーンベースの商取引を促進するためにPYUSD安定コインを立ち上げました。この顕著な急増は、迅速な統合を可能にするスケーラブルでプラグアンドプレイのブロックチェーン・アプリケーションに対する企業の明確な嗜好を示しており、最終的に市場のアプリケーション・プロバイダ・セグメントにおける目覚ましい成長を牽引しています。

垂直分野別では、BFSI分野が予測期間中に最も高い市場シェアを占めています。

BFSI(銀行、金融サービス、保険)セグメントは、ブロックチェーン分野で最大の市場規模を占めていますが、その主な理由は、その早期導入とトランザクションの多い要件によるものです。この業界では、信頼性、透明性、リアルタイム決済の強化が急務となっており、金融機関はブロックチェーン技術の有効活用に取り組んでいます。ブロックチェーンはクロスボーダー決済の効率を高め、決済期間を短縮し、規制当局への報告を自動化します。例えば、シティグループが最近開始したブロックチェーン・ベースのシティ・トークン・サービスは、機関投資家向けの即時決済と流動性移転を促進します。同様に、マスターカードは銀行とフィンテック間のブロックチェーン・コマースを促進するため、マルチトークン・ネットワークを拡大しました。

保険の分野では、LemonadeやEtheriscといった企業が、実際の試験プロジェクトを通じてブロックチェーンを積極的に活用し、実際の出来事に連動した自動支払いにスマートコントラクトを採用しています。インドでは、保険会社と病院が共有ブロックチェーンプラットフォーム上で協力し、健康保険や自動車保険請求の数時間以内の迅速な決済を可能にしています。ArcanaのChain Abstractionのような先進的なプロトコルは、分散型のクロスチェーン保険業務をサポートしています。こうした継続的なイノベーションと不正に強いスマートコントラクトの利用は、BFSIの展望におけるブロックチェーンの重要な役割と重要性の高まりをさらに際立たせ、セクター全体の変革と効率化を促進します。

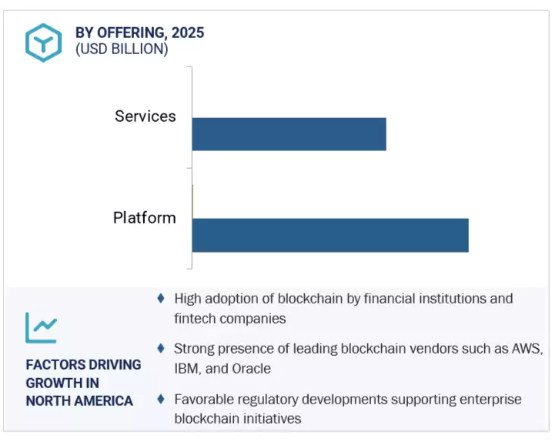

北米がブロックチェーン市場を支配した主な理由は、その洗練された技術インフラと、大手金融機関によるデジタル資産の強力な支持です。ゴールドマン・サックスやBNYメロンなどの著名企業は、プライベート・ブロックチェーン・ネットワークを通じてトークン化されたマネー・マーケット・ファンドを開発する最前線にいます。この開発は、伝統的な金融とブロックチェーン・イノベーションの重要な交差点を示しています。

2025年7月にアメリカ下院でGENIUS Actが可決されたことで、ステーブルコインに必要な規制が明確になり、企業ユーザーや主流小売業者の信頼が高まりました。さらに、2024年1月にビットコインETFのスポットが承認されたことで、機関投資家から200億米ドルを超える資金が流入し、暗号通貨投資への関心の高さが示されました。その結果、2023年7月から2024年6月までの間に100万米ドルを超える暗号通貨の送金の70%近くを北米が占めました。

良好な規制環境、ベンチャーキャピタルからの多額の投資、金融、ヘルスケア、サプライチェーン、eコマースなどのさまざまな分野における企業の幅広い関与により、北米のブロックチェーン分野における主導的地位はさらに強固なものとなっています。その結果、この地域は業界全体のブロックチェーン統合のベンチマークを設定し続け、将来の成長とイノベーションを推進しています。

2025年5月、Huawei Cloud Middle EastはAntierと協力し、AntierのInstaNodesインフラストラクチャプラットフォームを活用してクラウドコンピューティング、ブロックチェーン、AIを統合しました。その目的は、中東の企業、政府、開発者全体でWeb3の導入を加速することでした。

2025年3月、ZetaChainはGoogle Cloudと協力し、分散型ブロックチェーンプラットフォームをGoogle CloudのセキュアなインフラおよびAIツールと統合し、Web3の開発、スケーラビリティ、および複数のブロックチェーンエコシステム間での相互運用性を強化することを目的としています。

オラクルは2025年2月、業界をリードするOracle Blockchain Platformを拡張したOracle Blockchain Platform Digital Assets Edition(OBP DA)を発表しました。この強力なエンタープライズグレードのソリューションは、包括的な分散台帳インフラストラクチャ、あらかじめパッケージ化されたスマートコントラクト、API、分析ツールを通じて、デジタル資産アプリケーションと統合台帳の開発と導入を合理化し、加速します。

2025年2月、ビフレストはAWSと戦略的提携を結び、Web3ミドルウェアインフラのスケーラブルなクラウドバックボーンを活用し、ブロックチェーンサービスの提供を強化しています。

ブロックチェーン市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。ブロックチェーン市場の主要プレーヤーは以下の通り。

AWS (US)

IBM (US)

Oracle (US)

Huawei (China)

Accenture (Ireland)

OVHcloud (France)

TCS (India)

Google (US)

Alibaba (China)

Microsoft (US)

SAP (Germany)

HPE (US)

Tencent (China)

Wipro (India)

Infosys (India)

Lumen Technologies (US)

DigitalOcean (US)

VMware (US)

Linode (US)

Applied Technologies (UK)

Consensys (US)

Contabo (Germany)

LeewayHertz (US)

Vultr (US)

CloudSigma (Switzerland)

Mevspace (Poland)

Scaleway (France)

Kaleido (US)

Chainlink Labs (Cayman Islands)

Alchemy (US)

Blockdaemon (US)

Qubetics (Belize)

Coreweave (US)

Hetzner (Germany)

【目次】

はじめに

47

研究方法論

52

要旨

63

プレミアムインサイト

68

市場概要と業界動向(定量的意味合いを持つ戦略的推進要因

ブロックチェーンの導入と将来の成長機会を形成する力の解明

73

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – ブロックチェーン技術に対するベンチャーキャピタルの資金調達と投資の増加 – 小売、SCM、銀行アプリケーションにおける安全で透明性の高い取引への需要の高まり – プロセスの簡素化、透明性、安全性、不変性へのニーズ – 決済、スマートコントラクト、デジタルIDに対するブロックチェーン・ソリューションの高い採用率 – 提供される運用コストの低さ 提供される運用コストの低さ 阻害要因- 不確実な規制とコンプライアンス環境- ブロックチェーン技術の導入コストの高さ 可能性- ブロックチェーン・プラットフォームとサービスの需要を後押しする政府のイニシアチブの増加- ブロックチェーン、IoT、AIの統合- リアルタイムのデータ分析、可視性の強化、プロアクティブなメンテナンスに対する需要の高まり- 新規産業におけるブロックチェーン技術の可能性 課題- ブロックチェーン取引のセキュリティ、プライバシー、管理- ブロックチェーン技術を導入するための技術的スキルセットの入手可能性の低さ

5.3 CASE STUDY ANALYSIS Key CASE STUDIES- スマート・ドバイ・イニシアチブがスマート・トランスフォーメーションにブロックチェーン技術を活用- ロックフェラー財団がアクセンチュアの支援を受けて「ID2020」を設立- ブロックチェーン技術により、小売業者がサプライチェーンと在庫をコスト効率よく管理- エストニア政府がeソリューションにブロックチェーン技術を採用- ブロックチェーン技術により、小売業者がサプライチェーンと在庫をコスト効率よく管理。IBMはウォルマート(アメリカ)と提携し、中国の豚肉とアメリカのマンゴーを追跡し、食品の安全性を確保しました。IBMはマースクと協業し、グローバル貿易デジタル化プラットフォームを開発 その他のケーススタディ- IBMブロックチェーンはホームデポのサプライチェーン合理化を支援- オラクルのブロックチェーンプラットフォームはヘルスシンクのサプライチェーン業務の変革を支援- ウォルマートはIBMのブロックチェーンプラットフォームを使用し、食品の安全性とトレーサビリティを向上させることで食品の無駄を削減- ヴァージンダイヤモンドはNetobjexのデジタルツインプラットフォームを使用。Bumble Bee SeafoodsはSAPと提携し、インドネシアの村落における魚のサプライチェーンを追跡。 ICICI銀行とEmirates NBDはEdgeVerve Finacleと提携し、初のブロックチェーンベースのネットワークを試験運用。Arab Jordan Investment Bank(AJIB)は国境を越えた送金にオラクルのブロックチェーンプラットフォームを活用。

5.4 バリューチェーン分析 コンポーネント/ハードウェアサプライヤー 企画・設計 インフラ・展開 ソリューション・サービスプロバイダー システムインテグレーター 販売・流通チャネル エンドユーザー

5.5 エコシステム

5.6 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.7 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.8 価格分析 主要企業の平均販売価格動向(プラットフォーム別) 主要企業の平均販売価格動向(地域別) 主要企業の指標価格分析

5.9 技術分析 主要技術 – 分散型台帳技術(DLT) – トークン化 – AI 副次的技術 – クラウドコンピューティング – IoT – デジタルアイデンティティ – セキュアな複数当事者計算(SMC) 副次的技術 – 5G – デジタルツイン

5.10 特許分析ブロックチェーン市場における上位特許リスト(2023-2025年

5.11 貿易分析 輸入シナリオ(HSコード8471) 輸出シナリオ(HSコード8471)5.12 顧客のビジネスに影響を与えるトレンドと混乱

5.13 ブロックチェーン製品に関連する規制のランドスケープ 規制の影響と業界基準- PCI DSS(Payment Card Industry Data Security Standard)- HIPAA(Health Insurance Portability and Accountability Act)- SOX(Sarbanes-Oxley Act)- 2023年米国ブロックチェーン法- GDPR(General Data Protection Regulation)- 銀行機密保護法(BSA 銀行秘密法(BSA)- エグゼクティブ・オーダー14067(2022年)- MiCA(Markets in Crypto-Assets Regulation)- DORA(Digital Operational Resilience Act)- 金融サービス市場法2023(FSMA)- 英国暗号資産規制枠組み- ペイメント・サービス法(PSA)- MASガイドライン- マネーロンダリング防止法(PMLA) 規制機関、 政府機関、その他の組織

5.14 主要な会議とイベント

5.15 ブロックチェーン市場:ビジネスモデル分析

5.16 投資と資金調達のシナリオ

5.17 ブロックチェーン技術の導入

5.18 中央集権型/許可型ブロックチェーンと非中央集権型/許可なしブロックチェーンの比較 ブロックチェーン技術の種類別- プライベートブロックチェーン- パブリックブロックチェーン- 許可型/ハイブリッドブロックチェーン

5.19 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響 ブロックチェーン市場に対するジェネレーティブAIの影響

5.20 2025年米国関税概観の影響 序論 主要関税率の価格影響分析- 戦略的シフトと新たなトレンド 国・地域への影響- アメリカ- ヨーロッパ- アジア太平洋地域 エンドユーザー別産業への影響

ブロックチェーン市場:オファリング別(市場規模&2030年予測:金額(米ドル)

ブロックチェーンプラットフォームとサービスの市場シェアと成長の詳細内訳

137

6.1 導入提供: ブロックチェーン市場の促進要因

6.2 取引の追跡、文書化、円滑化のニーズがブロックチェーンプラットフォームの需要を牽引

6.3 ブロックチェーン技術のシームレスな導入と保守に注力するサービス事業が成長を後押し

ブロックチェーン市場:プロバイダー別(2030年までの市場規模&予測:金額(米ドル)

ブロックチェーンプロバイダー別の市場シェアと成長率の詳細内訳

150

7.1 導入プロバイダー:ブロックチェーン市場の促進要因

7.2 アプリケーションプロバイダー:ブロックチェーン技術の利点を活用する企業のニーズがアプリケーションプロバイダーの普及を促進

7.3 インフラプロバイダー 企業向けブロックチェーンアプリケーションのバックエンド運用管理を支援するインフラ管理

7.4 ミドルウェアプロバイダー アプリケーションとインターフェースの迅速な開発を実現するブロックチェーンミドルウェアプロバイダー

ブロックチェーン市場:種類別(2030年までの市場規模・予測:金額(米ドル)

ブロックチェーンの種類別市場シェアと成長率の詳細内訳

156

8.1 導入タイプ:ブロックチェーン市場の促進要因

8.2 ネットワークの安全性と透明性を維持したいという社会的ニーズがパブリックブロックチェーンサービスの需要を促進

8.3 私的なプライベート・ブロックチェーンが企業間ユースケースにブロックチェーン技術を活用する機会を提供

8.4 パブリック・ブロックチェーンとプライベート・ブロックチェーンの本質的な機能をハイブリッドに融合し、トランザクションの安全性を向上

8.5 コンソーシアム・ブロックチェーンにより、信頼できる関係者間のコラボレーションを可能にしつつ、セキュリティとコントロールを強化

11.1 導入業種:ブロックチェーン市場の促進要因

11.2 運輸・物流分野:ブロックチェーンサービスの採用を促進するため、複数の関係者間の緊密な連携が必要 運輸・物流分野:ブロックチェーンサービスの採用を促進するため、複数の関係者間の緊密な連携が必要 BLOCKCHAIN APPLICATIONS- ファイナンシング- モビリティソリューション- スマートコントラクト- その他の輸送・物流アプリケーション

11.3 成長に拍車をかける持続可能な食品エコシステムと食品認証に対する農業と食品の需要 農業と食品: 製品のトレーサビリティ、追跡、可視化 – 決済と決済 – スマートコントラクト – 品質管理と食品安全の向上

11.4 製造業におけるトレーサビリティを確保するためのスマートタグとRFIDセンサーの利用 製造業におけるトレーサビリティを確保するためのスマートタグとRFIDセンサーの利用 製造業におけるトレーサビリティを確保するためのスマートタグとRFIDセンサーの利用 ブロックチェーン・アプリケーション – 予知保全 – 資産追跡と管理 – ビジネス・プロセスの最適化 – 物流とサプライ・チェーン管理 – 品質管理とコンプライアンス – その他の製造アプリケーション

11.5 エネルギー&ユーティリティ ブロックチェーン技術を活用した電力網供給と重要インフラ管理 エネルギー&ユーティリティ BLOCKCHAIN APPLICATIONS- 送電網管理- エネルギー取引- GRC管理- 支払スキーム- サプライチェーン管理- その他のエネルギー&ユーティリティ・アプリケーション

11.6 ヘルスケア&ライフサイエンス分野では、ノード間で重要な患者データを保護する必要があり、ブロックチェーン ヘルスケア&ライフサイエンス分野の需要を後押し: 臨床データ交換と相互運用性●サプライチェーン管理●請求裁定と請求管理●その他のヘルスケア&ライフサイエンス・アプリケーション

11.7 ブロックチェーンソリューションの利用を促進するブロックチェーンベースのスマートコントラクトを利用したデジタル広告アプリケーションにおけるメディア、広告、エンターテインメントの牽引力 メディア、広告、エンターテインメント: ブロックチェーンアプリケーション- ライセンシングと権利管理- デジタル広告- スマートコントラクト- コンテンツセキュリティ- オンラインゲーム- 決済- その他のメディア、広告、エンターテインメントアプリケーション

11.8 銀行・金融サービス 非中央集権型銀行プラットフォームに対する需要の高まりがブロックチェーンバンキング・金融サービス市場を牽引: BLOCKCHAIN APPLICATIONS- 支払、清算、決済- 取引所、送金- スマートコントラクト- ID管理- コンプライアンス管理/KYC- その他の銀行・金融サービスアプリケーション

11.9 保険 保険とリスク管理サービスの迅速な自動化がブロックチェーン・プラットフォームの普及を促進 保険 保険: ブロックチェーン・アプリケーション – GRC管理 – 死亡保険金・クレーム管理 – 決済 – ID管理と不正検知 – スマート・コントラクト – その他の保険アプリケーション

11.10 IT & テレコム センシティブなテレコム・データの保護がブロックチェーン・ ソリューションの需要を促進 IT & テレコム: ブロックチェーン・アプリケーション – OSS/BSS プロセス – アイデンティティ管理 – 決済 – スマート・コントラクト – 接続プロビジョニング – その他の IT & テレコム・アプリケーション

11.11 小売・e コマース:データ盗難を抑制し、成長を促進するための小売チャネルをまたがる自動化 小売・e コマース:ブロックチェーン・アプリケーション ブロックチェーン・アプリケーション – コンプライアンス管理 – アイデンティティ管理 – ロイヤリティ&リワード管理 – 決済 – スマート・コントラクト – サプライチェーン管理 – その他の小売&eコマース・アプリケーション

11.12 政府による個人情報盗難とビジネス詐欺への懸念の高まりがこの分野の成長を牽引: 資産レジストリ – ID管理 – 決済 – スマートコントラクト – 投票

11.13 当事者間の取引を容易にするためにスマート・コントラクトを利用して作成される不動産・建設賃借契約 不動産・建設:ブロックチェーン・アプリケーション- トークン化・資産管理- スマート・コントラクト- その他の不動産・建設アプリケーション

11.14 その他の業種

10.1 導入組織規模:ブロックチェーン市場の促進要因

10.2 ブロックチェーンサービスの普及を後押しする中小企業の成長・発展ニーズ

10.3 ブロックチェーンサービスの普及を促進する大企業の新技術導入資金力

9.1 導入展開モード:ブロックチェーン市場の促進要因

9.2 最大限の稼働時間と信頼性を求める組織に訴求するオンプレミスモデル

9.3 堅牢なセキュリティ対策と継続的な更新を提供し、ブロックチェーン・ネットワークの安全性と最新性を確保するクラウド・ブロックチェーン

9.4 柔軟性とセキュリティを組織に提供するハイブリッド型ハイブリッド展開モード

ブロックチェーン市場:展開形態別(市場規模および2030年までの予測:金額(米ドル)

ブロックチェーン展開モード別の市場シェアと成長率の詳細内訳

164

ブロックチェーン市場:組織規模別(市場規模および2030年までの予測:金額(米ドル)

組織規模別の市場シェアと成長の詳細内訳

170

ブロックチェーン市場:業種別(2030年までの市場規模・予測:金額(米ドル)

産業別の市場規模、成長、主要動向

17

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 4638

- サージ保護装置(SPD)市場2025年(世界主要地域と日本市場規模を掲載):電力用SPD、信号用SPD、その他

- 世界のパーソナルハイジーン市場(2024 – 2031):製品別、使用用途別、流通チャネル別、地域別分析レポート

- 業務用床洗浄機市場2025年(世界主要地域と日本市場規模を掲載):歩行式床洗浄機、乗用式床洗浄機、立乗り式床洗浄機

- TCD-ジアミンの世界市場

- 採血の世界市場規模は2034年までにCAGR 6.1%で拡大する見通し

- タングステンエトキシド市場2025年(世界主要地域と日本市場規模を掲載):液体、粉末

- 世界の貨物輸送市場の成長分析-市場規模、シェア、予測トレンド、見通し (2025-2034)

- 地盤補強ジオグリッド市場:グローバル予測2025年-2031年

- ダイヤモンド・バーの中国市場:シングルユースダイヤモンドバー、マルチユースダイヤモンドバー

- 持続血糖モニタリングデバイスの世界市場規模は2033年までにCAGR 8.1%で拡大する見通し

- 極低温粉砕市場2025年(世界主要地域と日本市場規模を掲載):垂直型、卓上型

- 世界のサーマルカメラモジュール市場