車載用光センサーICのグローバル市場規模は2024年に34億ドル、2034年までにCAGR 10%で拡大する見通し

市場概要

車載用光センサーICの世界市場規模は、2024年に34億米ドルと推定。同市場は、2025年の37億米ドルから、2030年には59億米ドル、2034年には88億米ドルに成長すると予測され、年平均成長率は10%。

車載用光センサーIC産業の成長は、先進運転支援システム(ADAS)の採用増加、自律走行車開発の成長、交通安全規制の義務化、車載体験の向上を求める消費者需要、センサー技術の進歩に対する需要の高まりによって促進されます。

市場を牽引しているのは、車線逸脱警告、アダプティブ・クルーズ・コントロール、死角検出、自動緊急ブレーキなど、さまざまな機能を提供する先進運転支援システムの採用が増加していることで、光学センサーICに対する大きな需要を生み出しています。

自律走行車の開発が進むにつれて、複雑な環境でのナビゲーションを提供するセンサーの需要が増加しており、同時に、人間の入力なしで安全性と操作を保証しています。LiDAR、ステレオカメラ、赤外線センサーなどの光学センサーは、障害物の検出、交通信号の解釈、道路状況の分析に使用されます。大手OEMやハイテク企業が自律走行車の開発に多額の投資を行っているため、高解像度で高速応答の光センサーICに対する需要が高まっています。

世界中の政府は、路上での死傷者数を減らし、交通安全を向上させるために法律や規制を実施しています。米国では、国家道路交通安全局(NHTSA)が、2029年までにすべての乗用車に自動緊急ブレーキ(AEB)システムなどの高度なバージョンのセンサーを搭載することを義務付けています。これらの自動緊急ブレーキは衝突によって作動し、AEBシステムは光学センサーを使って作動させることができます。

北米が市場を独占し、2024年には12億米ドルを占め、予測期間中の年平均成長率は10.3%と予測されています。この成長を支えているのは、先進的な自動車に対する消費者の需要の高まりと相まって、連邦政府や州レベルで自動車国家に対する強い義務付けが行われていることです。Tesla、Waymo、GM cruisersなどの地域のいくつかの大手企業は、高性能光学センサプラットフォームの技術革新と早期採用を促進しています。

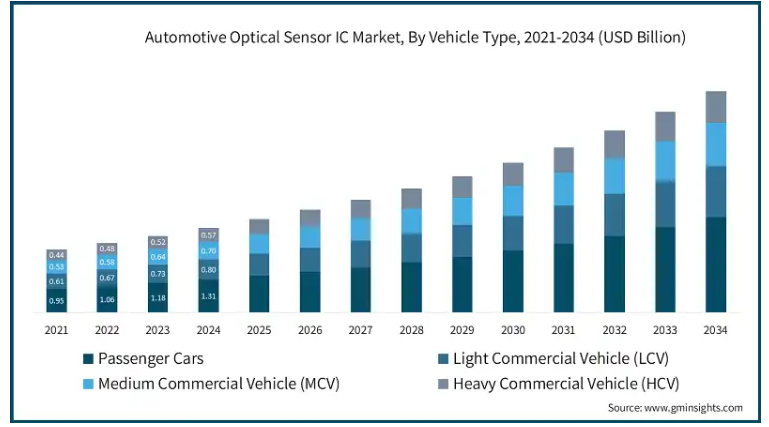

自動車の種類別では、乗用車、小型商用車(LCV)、中型商用車(MCV)、大型商用車(HCV)に二分されます。乗用車は最大の市場であり、2024年の市場規模は13億米ドルで、全市場シェアの約38.8%を占めています。このセグメントの成長は、中級車やエコノミー車への運転支援機能の導入が増加していることが背景にあります。

車載用光センサーIC市場の動向

自動車業界では、LiDAR、レーダー、カメラを統合したAI搭載センサーフュージョンの採用が一般的になりつつあります。これらの技術は、ADASや自律走行システムの精度と信頼性を向上させます。このトレンドは、L2およびL3車両への広範な実装により、2021~2025年頃に急速に普及し始めました。センサーメーカーは、シームレスなマルチセンサー統合機能を備えた、高性能でAIに最適化された光センサーICの開発に投資すべきです。このトレンドは、2030年までにL4およびL5自律走行車の主流になると予想されます。

自動車業界は、車両センシングアプリケーションに競争力のある小型化ソリューションを提供するソリッドステートLiDAR技術の使用を開始しました。他のソリッド・ステート・バリアントと同様に、LiDARシステムは可動部品が少ないという点で機械的な対応部品とは異なります。このトレンドは、Luminar、Innoviz、LeddarTechなどの様々な新興企業が初期の自律走行車のプロトタイプやプレミアムモデル向けに車載グレードのLiDARシステムを導入したことで、2019年から2021年にかけて早期に採用されました。2025年現在、VolvoやToyotaなどの大手OEMは、耐久性とコスト効率を向上させながら、固体LiDARを大衆電気自動車市場に統合する動きを強めています。

フォトニック集積回路(PIC)は、使いやすさを向上させ、光学部品をさらに小型化することで、自動車センサー市場を破壊する態勢を整えています。PICシステムの小型化により、安全性や快適性を損なうことなく、自動車の性能指標が大幅に向上すると期待されています。このトレンドは、一部のプレミアムモデルや自律走行車へのPICの統合により、まだ初期段階にあります。このトレンドは、重量、サイズ、コストの削減を背景に、2032年までに大量採用されるでしょう。

自動車の種類別では、乗用車、小型商用車(LCV)、中型商用車(MCV)、大型商用車(HCV)に分類。

乗用車セグメントは最大の市場であり、2024年の市場規模は13億米ドル。乗用車の安全性と快適性のための追加機能の需要が、自動車により多くの光学センサーの統合を引き起こしています。例えば、メーカーは車内での体験と安全性を向上させるために環境光センサーや赤外線センサーを追加しています。

電気乗用車の自律走行機能へのシフトは、車線逸脱警告や自動ヘッドライトなどの機能をサポートするカメラ、環境光センサー、赤外線モジュールなどの光センサーの需要をさらに促進しており、高精度光ICの大きな需要を生み出しています。

小型商用車(LCV)セグメントは、予測期間中にCAGR 9.7%で成長すると予測されています。LCVは、運転支援システムの強化や貨物のセキュリティ監視のために光センサーを使用しています。さらに、ドライバーの意識をモニターするための補助としてIRセンサーを組み込んだり、最適な車内照明をモニターして実現するために環境光センサーを組み込んだりしている企業もあり、LCVの安全性と効率を向上させ、この分野の光センサーICの需要を押し上げています。

このLCVセグメントは、特に電子商取引の急成長によるラストワンマイルの配送サービスの急拡大からも恩恵を受けています。いくつかのフリートオペレータは、事故削減、燃費改善、貨物の安全性確保のために、これらのLCVにADASとテレマティクスシステムを組み込む傾向が強まっており、LiDAR、近接センサ、カメラモジュールなどの光センサICの需要を促進しています。

センサーメーカーは、光学センサーの需要拡大に対応するため、ドライバーモニタリング、貨物セキュリティ、環境光センシングなど、複数の機能を統合できる高度なセンサーソリューションの開発に注力すべきです。これは、センサーの精度、信頼性、費用対効果を向上させるための研究開発への投資を通じて達成することができます。

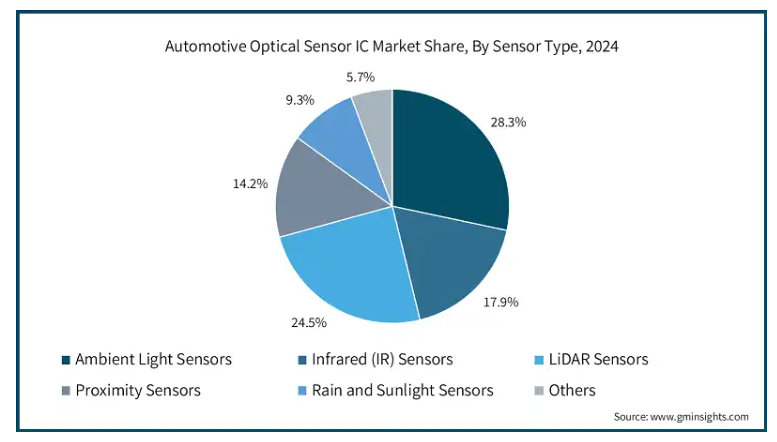

センサーの種類別では、車載用光学センサーIC市場は、環境光センサー、赤外線(IR)センサー、LiDARセンサー、近接センサー、雨・太陽光センサー、その他に区分されます。

環境光センサセグメントが最大市場で、2024年に9億5870万米ドル。環境光センサーは、ドライバーの快適性と安全性を向上させることに重点を置いており、環境に応じて内部と外部の照明を自動的に変更します。これらのセンサーは、ドライバーの視認性を高め、注意散漫を減らすと同時に、車内の快適性を向上させます。

自動車メーカーは、トンネルへの進入や低照度環境に対応できる自動ヘッドランプシステムに、これらのセンサーをさらに組み込んでいます。中級車や高級車では、デジタル・インフォテインメント・システムや先進的なコックピット・システムが導入される傾向が強まっており、環境光センサーICの需要が高まっています。

LiDARセンサー分野は最も急成長している分野であり、予測期間中のCAGRは11.7%で成長する見込みです。LiDAR技術は、先進運転支援システム(ADAS)や自律走行システムに不可欠なものとなっています。LiDAR技術は、自律走行システムや半自律走行システムのための高精度環境マッピングや障害物検出を可能にするからです。

このような需要の高まりに対応するため、メーカーは優れた精度、より長い航続距離、耐久性を備えた先進的なLiDARソリューションを開発することができます。

例えば、2025年4月、メルセデス・ベンツはLuminarと協業し、次世代LiDARセンサー「Halo」を開発し、自動車に統合することで、自律走行機能の向上を実現しました。LiDARセンサーの普及に伴い、車載用光センサーIC市場は拡大が見込まれています。

推進力タイプ別では、車載用光センサーIC市場は電気自動車(EV)と内燃機関(ICE)に分けられます。

内燃機関(ICE)車セグメントは最大市場で、2024年に18億米ドル。ICE車両は、安全基準や消費者の期待に応えるため、現在も光学センサーを使用しています。メーカーは、前方衝突警告、アダプティブ・ヘッドライト、ドライバー・モニタリング・システムなどのADAS機能に基づいて光センサを導入しています。このような統合により、光センサーICはICE自動車に搭載され、市場の持続的な成長を促進しています。

光ICの導入により、メーカーはプラットフォームをオーバーホールすることなく、自動車の関連性と安全性を拡張することができます。

電気自動車(EV)セグメントは、最も急成長している市場であり、予測期間中にCAGR 13%で成長する見込み。EVは、エネルギー使用量とユーザーエクスペリエンスを向上させるため、光学センシング装置の統合が進んでいます。360度カメラ、自律走行機能用LiDAR、スマートキャビンライトニング用環境光センサーなど、これらの先進機能は標準化されつつあります。

さらに、EVプラットフォームは、従来のICE車と比較して、センサーの統合において優れた柔軟性を実現しています。OEMは、スマートバッテリーモニタリング、温度管理、車内パーソナライゼーションに重点を置いており、これらはすべて光学センサーに依存しています。

車載用光センサーIC市場は、アプリケーションに基づき、車内センシングと車外センシングに区分されます。

車外センシング分野は最大の市場で、2024年の市場規模は21億米ドル。車外センシング技術は、高度な運転支援をより良くサポートするために、環境条件や障害物を監視する光センサーを利用します。車線維持、歩行者検知、死角モニタリング、自動緊急ブレーキなどのいくつかのアプリケーションは、LiDAR、赤外線、カメラモジュールなどの光学センサーに依存しています。

さらに、世界的な安全規制やNCAP採点システムの影響により、先進的な車外センシング技術の統合に向けたOEMの圧力がさらに高まっており、堅牢で耐水性のある光ICの需要が高まっています。

インテリア・センシング分野は、予測期間中にCAGR 9.7%で成長すると予測されています。インテリアセンシングアプリケーションは、光センサーを活用してドライバーや乗客の行動を監視し、安全性と快適性を高めています。例えば、2024年10月、スマートアイのインテリアセンシングソリューションは、高度な赤外線センサーを活用してドライバーの眠気を検知し、それに応じて車内の設定を調整します。

また、高級車やプレミアムカーでは、ジェスチャー認識、アダプティブアンビエント照明、乗員存在検知などの機能が搭載されつつありますが、これらはすべて高性能光学センサーに依存しています。例えば、International Council on Clean Transportation(国際クリーン交通評議会)は、プレミアムカーの世界市場シェアが拡大することで、先進的なインテリア・センシング・ソリューションに対する大きな需要が発生すると述べています。

メーカーは、乗客やドライバーの行動を正確に検知して対応できる光学センサーソリューションの進歩に重点を置くべきです。メーカーは、プレミアムカーの需要が伸びると予測されるアジア太平洋地域などの新興市場に進出することで、この需要の伸びを活用することができます。

北米は自動車用光センサーIC市場を支配し、2024年の市場規模は12億米ドル。この成長を後押ししているのは、自律走行技術の急速な発展とともに、自動車の安全性に対する強力な規制支援の存在です。

市場は米国で順調に拡大しており、CAGRは10.5%、2024年の評価額は9億1,040万米ドルに達します。アメリカは、半導体の国内生産を強化するための資金調達を目指しており、自動車分野にも大きな影響を与えるでしょう。例えば、2025年2月、ワシントンを拠点とするLumotive社は、3D車両センシングに使用される次世代光チップを製造するため、4500万米ドルの資金提供を受けました。このプロジェクトは、半導体の輸入を制限し、国内市場を促進するという国家戦略と並行するものです。

センサーメーカーは、国内市場の地域要件を満たす高度なセンサー・ソリューションの開発に注力しなければなりません。これは、半導体の国内生産をさらに支援する政府の取り組みや資金提供の機会を活用することで達成できます。

カナダの自動車用光学センサーIC市場は、2034年までに622.7米ドルに達すると予測されています。カナダ自動車安全基準(CMVSS)に基づく厳格な安全・排ガス規制の実施は、安全インセンティブや官民研究パートナーシップを通じてADASの統合を促しています。さらに、電気自動車の台頭により、安全性、ナビゲーション、エネルギー効率のための高度な光学センサーの統合が進んでいます。

需要の増加に対応するため、センサーメーカーはカナダの気候に合わせて防曇・防氷コーティングを施した寒冷地に最適な光学センサーを開発する必要があります。また、メーカー各社は、カナダのEV市場にとって重要な差別化要因となり得る、冬季ADAS向けの赤外線イメージング技術に向けて投資することができます。

ヨーロッパの自動車用光学センサーIC市場は、2034年までに17億米ドルを超えると予測されており、予測期間中の年平均成長率は9.8%と予測されています。市場成長の原動力は、2024年からすべての新車にADAS機能を義務付けるEU一般安全規制(GSR)などの厳しい安全規制の実施です。

ドイツの自動車用光センサーIC市場は大幅に拡大しており、CAGRは10.6%、2024年の評価額は1億5200万米ドルに達します。ドイツの自動車部門は、最先端の電気自動車や自律走行車の搭載に積極的に取り組んでいます。インフィニオン・テクノロジーズは、最新の自動車向けの新しい光学センサーのポートフォリオを拡大しているドイツの企業の1つです。このような取り組みは、ドイツが自動車産業における技術革新のリーダーであることを目指していることを裏付けるものです。ハイエンドの入出力光集積回路モジュールへの注目は高まっており、ドイツはこの道にとって理想的な国です。

例えば、ドイツ自動車協会(VDA)は、欧州の自律走行車の研究開発の30%はドイツで行われており、BMW、メルセデス、VWがLiDARとカメラベースのADAS統合をリードしていると述べています。センサーメーカーは、ドイツのプレミアムEV向けに最適化された先進的なアウトバーン用センサーの開発に注力することができます。

英国の自動車用光学センサIC市場は、2034年までに3億9,150万米ドルを超え、予測期間中のCAGRは10.1%で成長すると予測されています。市場の成長を支えているのは、EUのGSRと新車アセスメントプログラム(NCAP)による交通安全のための強力な規制で、これが自動車への光センサーの採用を後押ししています。さらに、小型車や高級車の安全技術に対する消費者の需要の高まりが、LiDAR、赤外線、環境光センサーICの需要急増につながっています。

EUのGSR規制は、AEBや車線逸脱警告システムなどのADASシステムを要求しており、CMOSイメージセンサやToF(飛行時間)ICの需要はさらに高まっています。拡大する需要を取り込むため、メーカーは、NewportやWaterFabのような英国の半導体クラスターとパートナーシップを結び、英国の厳しい気候に対応するGaNベースの光ICを製造することを重視しなければなりません。

アジア太平洋地域の車載用光センサーIC市場は、最も急速に成長している市場であり、予測期間中のCAGRは11.2%で成長すると予測されています。

中国では、市場が拡大しており、CAGR 12.3%を達成し、2024年の評価額は4億1,100万米ドルに達します。中国は、自動車産業へのLiDAR技術の統合を急速に進めています。2024年第1四半期には、173,000台の乗用車にLiDARシステムが搭載され、前年から大幅に増加しました。この背景には、Aito、Xiaomi、Leapmotorといった国内メーカーが、自動運転機能を向上させるために新型モデルにLiDARを採用していることがあります。LiDAR使用の増加は、自動車業界のLiDAR需要と中国内の光センサーICの消費を大幅に増加させると予測されています。

競争上の優位性を得るために、メーカーは深圳と合肥の半導体ゾーンでLiDARと4D画像レーダーフュージョンICを共同開発することができます。

日本の市場規模は2024年に1億2170万米ドルとなり、予測期間中の年平均成長率は12.1%と予測されています。日本の自動車市場では、先進運転支援システム(ADAS)のニーズが高まっており、光センサーの搭載が増加しています。日本の企業は、自動車に搭載される光学部品の機能向上と小型化のために、フォトニック集積回路(PIC)に資金を投入しています。PICを自動車に組み込もうとするメーカーの動きに伴い、PICの需要は日本で大きく伸びると予想されます。このような動きは、日本における車載用光センサーIC産業の成長を加速させることが期待されます。

センサー IC メーカーと OEM サプライヤーは、高度なグレードの PIC センサー・ソリューションの開発のために、日本の大学やフォトニック・ラボとの研究開発協力に注力する必要があります。小型化され、熱的に安定したPIC光センサーで早期に日本市場に参入するセンサーメーカーは、次世代電気自動車や自律走行車向けの長期的なデザインウィンを確保することができ、大きな市場シェアを獲得することができます。

韓国市場は、2034年までに3億160万米ドルを超えると予測されています。韓国は、先進的な光学センサーの開発に注力することで、電気自動車(EV)の開発を積極的に奨励しています。これは、EVSと持続可能な公共交通システムをこのような先進システムで統合することを目指す政府のイニシアチブによっても支えられています。韓国の強力な製造基盤と技術的専門知識により、先進的な集積回路(IC)と光センサーを搭載したEVSを現地で強化することができます。

拡大する需要を取り込むために、メーカーは製品ロードマップを国のEV政策スケジュールに合わせ、K半導体ベルト・イニシアチブの下で国内の自動車部品メーカーや工場と提携することができます。また、メーカーは、バッテリーモニタリングやLiDARマッピングなど、EVに特化した用途向けに設計されたローカライズされた光ICを提供する必要があります。

ラテンアメリカの車載用光センサーIC市場は、2034年までに7,077億米ドルを超え、予測期間中のCAGRは7.2%で成長すると予測されています。市場成長の原動力は、自動車の安全性に対する消費者の意識の高まりと安全規制の施行です。先進国市場に比べると採用は遅れていますが、この地域のOEMは新型モデルに基本的な光学センシング機能を組み込み始めています。

中東・アフリカ市場は、急速な都市化とスマートモビリティに向けた政府投資の増加により、2034年までに6億2790万米ドルを超えると予測されています。

南アフリカ市場は、2034年までに9,360万米ドルを超えると予測されています。同国の市場成長は、国際的な規制に準拠するためにADAS機能を搭載した自動車の輸出が増加していることが後押ししています。さらに、セミプレミアム車セグメントとコネクテッド電気自動車に対する需要の高まりは、国内および輸出向け車両におけるカメラベースおよび赤外線光学センサーの使用をさらに増加させています。

センサーメーカーは、特にヨーロッパとイギリス向けに設計された車両プラットフォームにADAS準拠の光センサーICを組み込むため、南アフリカのOEMや輸出志向のアセンブラーとのパートナーシップ締結に注力すべきです。

サウジアラビアの自動車用光センサIC市場は、2024年に6960万米ドルと評価。ビジョン2030イニシアチブの一環として、スマートシティやコネクテッドビークルエコシステムを含む高度なモビリティソリューションに向けた推進により、LiDAR、カメラ、環境光センサなどの高度な光センサに依存する電気自動車や自律走行車に向けた政府の投資が大幅に増加しています。

この地域の光センサーICメーカーは、Vision 2030イニシアチブへの準拠を重視し、PIFやSIDFなどの国家支援組織と戦略的に協力することで、初期設計で競争優位に立つことができます。さらに、これらのメーカーは、この地域の極端な気候に対応した、堅牢で耐熱性の高い光センサーICを提供することができます。

UAEの車載用オペレータセンサーIC市場は、予測期間中に年平均成長率8.7%で成長すると予測されています。UAEは、自律走行車とコネクテッドカーインフラの普及に支えられた、中東地域におけるスマートモビリティのパイオニアです。例えば、UAE政府のスマートモビリティ戦略は、ドバイ道路交通局(RTA)が2030年までに全交通機関の25%を自律走行させることを目標としています。

メーカーは、ドライバーモニタリング、ナイトビジョン、アダプティブ・アンビエント・センシングなどの機能をハイエンド車両に搭載することで、同国の消費者の期待に応え、競争優位を獲得することができます。

主要企業・市場シェア

車載用光センサーIC市場シェア

車載用光センサーIC業界は、様々なニッチ企業や新規参入企業が存在し、競争が激しくダイナミックな市場です。AMS OSRAM AG、Analog Devices Inc.、浜松ホトニクス株式会社、Texas Instruments Incorporated、Aptiv PLCが市場の主要プレーヤーです。これらのプレイヤーを合わせた市場シェアは約48.9%です。

ams-OSRAM AGは、次世代フォトニックソリューションと、LiDARから環境光、車内モニタリングまで、光センサーICをエンドツーエンドで提供していることから、車載光センシングのグローバルリーダーとして際立っており、市場シェア全体の15.4%を占めています。小型、高性能、低消費電力のセンサーコンポーネントを提供できる同社は、プレミアムADASや自律走行向けの大手OEMやTier1サプライヤーのプレミアムサプライヤーとして位置づけられています。

アナログ・デバイセズ社は市場シェア全体の12.1%を占め、高精度のアナログ性能と最先端の光センシングおよび信号処理を組み合わせることで主導的地位を維持しています。光センサーICを高度なデータ・コンバーターやエッジ・インテリジェンスと連携させるその統合的アプローチは、ADASや自律走行車システムの厳しい要件を満たしています。強力な研究開発能力、システムレベルの設計専門知識、世界の自動車メーカーとの深い関係が、セーフティクリティカルな車載センシングアプリケーションにおけるリーダーシップを支えています。

Aptiv PLCの市場シェアは全体の8.9%で、主に光センサーICをフルスタックのADASおよび自律走行車アーキテクチャに活用できることで、重要なリーダーとしての地位を確立しています。Aptivは、カメラやLiDAR、車内センシング、ハードウェアとソフトウェアによる集中型コンピューティングなど、センサーが豊富なプラットフォームをグローバルOEMに提供し、強力なパートナーシップを築いています。

ams-OSRAM AG、Analog Devices, Inc.、Aptiv PLC、Robert Bosch GmbH、STMicroelectronics N.V.、オン・セミコンダクター・コーポレーションは、市場のリーダーとして位置付けられています。これらの企業は、LiDAR、CMOSイメージ・センサ、車内モニタリングICをカバーする広範なポートフォリオを持ち、先進運転支援システム(ADAS)や自律走行プラットフォームに統合されていることから、市場のリーダーとみなされています。同社は研究開発に多額の投資を行い、車載グレードの認証に優れ、世界トップクラスのOEMやティア1サプライヤーと緊密に提携しています。その規模、イノベーションパイプライン、システムレベルの専門知識は、光センサーICソリューションにおける優位性を確固たるものにしています。

NXP Semiconductors N.V.、Texas Instruments Incorporated、Continental Ag、Denso Corporation、Infineon Technologies AG、Nvidia Corporationは、市場における挑戦者と考えられています。これらのプレーヤーは、センサーフュージョン、AI統合、ボーダーコンピューティングプラットフォームを通じて、市場でのプレゼンスを積極的に拡大しています。これらの企業は、ADASと自律的な方向に適応したスケーラブルなICアーキテクチャを提供し、リーダーとのギャップを埋めることに重点を置いています。戦略的な買収、強力なソフトウェア機能、OEMとのパートナーシップは、付加価値の高いアプリケーション、特に外部検出とセンサー間のエコシステム、持続可能性と信頼性をますます重視したエコシステム間の競争を支援します。

浜松ホトニクス株式会社、Broadcom Inc.、パナソニック株式会社、Microchip Technology Inc. これらの企業は、光学部品やモジュールに特化した強力な製品を提供し、市場での存在感を維持しています。その強みは、フォトダイオード、赤外線センサー、カメラモジュールといった分野であり、屋外や屋内での用途があります。主要なプログラムに貢献する一方で、完全なシステム統合よりも部品レベルの革新に重点を置いており、技術的なマーカーというよりも信頼できるパートナーとして位置づけられています。

LeddarTech Inc.、Melexis NV、Autoliv Inc. これらの企業は、自動車用光学センサーの分野で特定のセグメントやニッチなアプリケーションに対応しています。例えば、LEDDARTECH社はソリッド・ステート・ネゴシエーション・プラットフォームに特化し、MEICEXIS社はキャビン・アプリケーション用の小型センサーに注力し、Autoliv社は安全システムに光センサーを統合しています。

車載用光センサーIC市場の企業

車載用光センサーIC業界の主要企業は以下の通り:

ams-OSRAM AG

Analog Devices, Inc.

Aptiv PLC

Autoliv Inc.

Broadcom Inc.

Continental AG

Denso Corporation

Hamamatsu Photonics K.K.

Infineon Technologies AG

LeddarTech Inc.

Melexis NV

Microchip Technology Inc.

NVIDIA Corporation

NXP Semiconductors N.V.

ON Semiconductor Corporation

Omnivision Technologies, Inc.

Panasonic Corporation

Robert Bosch GmbH

STMicroelectronics N.V.

Texas Instruments Incorporated

車載用光センサーIC業界ニュース

2025年4月、オムニビジョンは、近赤外量子効率を備えた低電力車載ドライバー・モニタリング・システム用のグローバルOX01N1B 1.5メガピクセル近赤外グローバル・シャッター・センサーを発表しました。

2025年1月のCES 2025では、AevaとWideye by AGCが、AevaのFMCW LiDARをフロントガラス後部に搭載し、Wideyeの独自ガラスと組み合わせた初の車載4D LiDARソリューションを発表。

この調査レポートは、自動車用光センサーIC市場を詳細に調査し、2021年から2034年までの予測(収益:百万米ドル)を以下のセグメント別に掲載しています:

市場, センサー種類別

環境光センサー

赤外線(IR)センサー

ライダーセンサー

近接センサー

雨・太陽光センサー

その他

市場:自動車の種類別

乗用車

小型商用車(LCV)

中型商用車(MCV)

大型商用車(HCV)

市場:推進タイプ別

電気自動車(EV)

内燃機関(ICE)車

市場:アプリケーション別

車内センシング

車外センシング

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 センサーの種類別動向

2.2.2 車両の種類別動向

2.2.3 推進タイプの動向

2.2.4 アプリケーション動向

2.2.5 地域別動向

2.3 TAM分析、2025年~2034年(億米ドル)

2.4 CXOの視点 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 コスト構造

3.1.4 各段階における付加価値

3.1.5 バリューチェーンに影響を与える要因

3.1.6 混乱

3.2 業界に影響を与える要因

3.2.1 成長促進要因

3.2.1.1 先進運転支援システム(ADAS)の採用増加

3.2.1.2 自律走行車開発の成長

3.2.1.3 交通安全規制の強化

3.2.1.4 充実した車載体験を求める消費者の需要

3.2.1.5 センサー技術の進歩に対する需要の高まり

3.2.2 落とし穴と課題

3.2.2.1 高い開発コストと実装コスト

3.2.2.2 既存システムとの統合の複雑さ

3.3 成長可能性の分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 新たなビジネスモデル

3.9 コンプライアンス要件

3.10 持続可能性対策

3.11 消費者心理分析

3.12 特許・知財分析

3.13 地政学的・貿易力学

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラテンアメリカ

4.2.1.5 中東・アフリカ

4.2.2 市場集中度分析

4.3 主要プレーヤーの競合ベンチマーキング

4.3.1 業績比較

4.3.1.1 収益

4.3.1.2 利益率

4.3.1.3 研究開発

4.3.2 製品ポートフォリオの比較

4.3.2.1 製品レンジの広さ

4.3.2.2 テクノロジー

4.3.2.3 イノベーション

4.3.3 地理的プレゼンス比較

4.3.3.1 グローバル・フットプリント分析

4.3.3.2 サービスネットワークのカバー範囲

4.3.3.3 地域別市場浸透率

4.3.4 競合のポジショニング・マトリックス

4.3.4.1 リーダー

4.3.4.2 チャレンジャー

4.3.4.3 フォロワー

4.3.4.4 ニッチプレーヤー

4.3.5 戦略的展望マトリクス

4.4 2021年~2024年の主な動き

4.4.1 合併と買収

4.4.2 パートナーシップと提携

4.4.3 技術的進歩

4.4.4 拡張・投資戦略

4.4.5 持続可能性への取り組み

4.4.6 デジタル変革への取り組み

4.5 新興/新興企業の競合状況

第5章 2021〜2034年センサ種類別市場予測・推計(億米ドル)

5.1 主要トレンド

5.2 環境光センサー

5.3 赤外線(IR)センサー

5.4 ライダーセンサー

5.5 近接センサー

5.6 雨・太陽光センサー

5.7 その他

第6章 2021〜2034年 自動車種類別市場予測・推計(億米ドル)

6.1 主要トレンド

6.2 乗用車

6.3 小型商用車(LCV)

6.4 中型商用車(MCV)

6.5 大型商用車(HCV)

第7章 2021〜2034年推進タイプ別市場予測・推計(億米ドル)

7.1 主要動向

7.2 電気自動車(EV)

7.3 内燃機関(ICE)車

第8章 2021〜2034年、用途別市場の予測・予測(億米ドル)

8.1 主要動向

8.2 インテリアセンシング

8.3 車外センシング

第9章 2021~2034年地域別市場予測・金額(億米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AMS-OSRAM AG

10.2 Analog Devices, Inc.

10.3 Aptiv PLC

10.4 Autoliv Inc.

10.5 Broadcom Inc.

10.6 Continental AG

10.7 Denso Corporation

10.8 Hamamatsu Photonics K.K.

10.9 Infineon Technologies AG

10.10 LeddarTech Inc.

10.11 Melexis NV

10.12 Microchip Technology Inc.

10.13 NVIDIA Corporation

10.14 NXP Semiconductors N.V.

10.15 ON Semiconductor Corporation

10.16 Omnivision Technologies, Inc.

10.17 Panasonic Corporation

10.18 Robert Bosch GmbH

10.19 STMicroelectronics N.V.

10.20 Texas Instruments Incorporated

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14403

- ネオペンチルグリコール(NPG)市場2025年(世界主要地域と日本市場規模を掲載):不均化法、水素化法

- 人工繊維&特殊繊維織物市場2025年(世界主要地域と日本市場規模を掲載):ガラス繊維織物、炭素繊維織物、アラミド繊維織物、その他

- Eコマースにおけるメタバースの世界市場規模調査、プラットフォーム別(デスクトップ、モバイル/タブレット、AR/VRヘッドセット)、技術別、用途別、地域別予測:2022-2032年

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ

- スピーカー格子布市場:グローバル予測2025年-2031年

- Wi-Fiホットスポット市場レポート:コンポーネント別(ワイヤレスホットスポットゲートウェイ、ワイヤレスホットスポットコントローラ、モバイルホットスポットデバイス)、ソフトウェア別(集中型ホットスポット管理、Wi-fiセキュリティソフトウェア、Wi-fiホットスポット課金ソフトウェア、クラウドベースホットスポット管理)、サービス別(プロフェッショナルサービス、設置および統合サービス、コンサルティングサービス、マネージドサービス)、エンドユーザー(通信サービスプロバイダーおよびネットワークオペレータ、企業、政府)、業種(ITおよびテレコム、金融サービス、教育、ヘルスケア、ホスピタリティ、運輸、小売、その他)、地域 2024-2032

- 歯周キュレットの世界市場2025:種類別(ユニバーサルキュレット、グレイシーキュレット)、用途別分析

- 世界の治療用ベッド市場(2025 – 2031):製品種類別、用途別、 エンドユーザー別、地域別分析レポート

- 防爆型航空障害灯の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の生物学的製剤受託研究機関市場(2025年~2033年):種類別(創薬、非臨床、臨床)、製品別、サービス別、治療領域別、最終用途別、地域別

- CFexpress Type Aメモリーカード市場2025年(世界主要地域と日本市場規模を掲載):容量:200G未満、容量:200-400G、容量:400-800G、容量:800G-1TB、容量:1TB以上

- 農薬用不活性成分の世界市場2025:メーカー別、地域別、タイプ・用途別