バイオプラスチック&バイオポリマーの世界市場(~2029):製品種類別(生分解性、非生分解性)

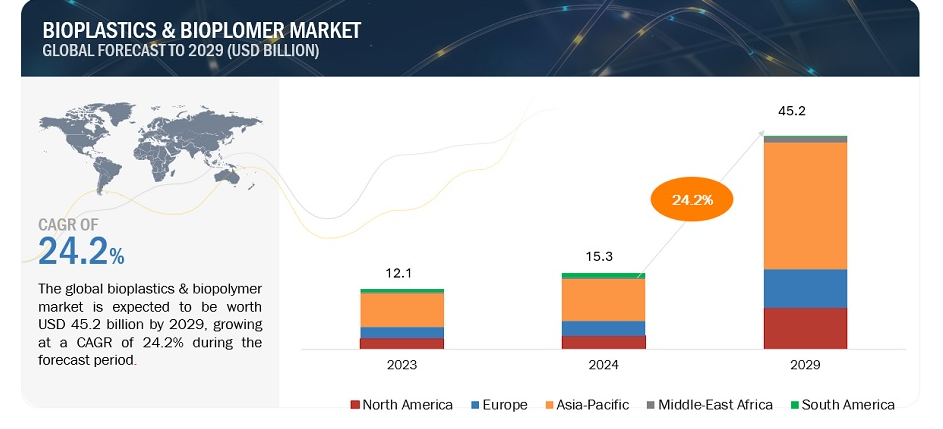

バイオプラスチックとバイオポリマーの世界市場規模は、2024年に153億米ドルとなり、2029年には452億米ドルに達すると予測される。バイオプラスチックは、カーボンフットプリントの削減、廃棄物の最小化、堆肥化可能性の向上、エネルギーコストの低減により、拡大の大きな可能性を示している。バイオプラスチックとバイオポリマーの需要を促進する要因としては、包装分野での利用の増加、欧州における廃棄物管理規制の強化、政府の支援政策、生分解性よりもバイオベースの含有量の重視、人の健康に対する懸念の高まりなどが挙げられる。

市場概要

促進要因 グリーン調達政策と規制を重視する政府

生分解性プラスチック市場は予測期間中に成長すると予想される。新しい技術や、資金調達の改善による継続的な研究開発の革新により、生分解性プラスチックの技術的・機能的特性が向上している。

ビニール袋やその他のプラスチック製品に対する規制や禁止事項の増加が、世界的に生分解性プラスチック市場を牽引している。各国政府は持続可能で環境に優しい製品の使用を奨励している。また、メーカー各社は、環境への悪影響を最小限に抑えた持続可能なソリューションの開発にますます力を入れている。特にヨーロッパ諸国では、環境規制が厳しくなっている。例えばドイツでは、従来の包装にグリーンドット制度が採用されており、企業は包装廃棄物のリサイクル費用を拠出しなければならない。ドイツ政府は、生分解性プラスチックの使用を増やすため、メーカーに対してグリーンドットシステムの費用を免除しており、同国では生分解性プラスチックの需要がさらに高まると予想される。従来のプラスチックの使用を抑制する法律に加えて、世界各国の政府は、グリーン材料を生産・推進する企業に対して免税や認証などのインセンティブを提供している。

北米では、”Green Technologies “や “BioPreferred “といったプログラムやイニシアチブが生分解性プラスチックを促進している。さらに、アジア太平洋地域の発展途上国も、生分解性プラスチックの使用を奨励する新しい規制を実施している。

最近では、特に環境意識が著しく高いヨーロッパ諸国において、厳しい法規制が頻繁に行われるようになっている。そのため、各国政府もグリーン素材を生産・普及する企業に対してインセンティブを提供している。優遇措置には、税金の免除や認証などがある。ブランド化活動も、使い捨てプラスチック製品やバッグの禁止に大きな役割を果たしている。その結果、生分解性プラスチックの需要が高まると予想される。

阻害要因:生分解性プラスチックは代替品よりも価格が高い。

従来のポリマーに比べて生分解性プラスチックのコストが高いことが、多くの用途分野での市場の成長を妨げている。通常、生分解性プラスチックの製造コストは、従来のプラスチックのそれよりも20~80%高い。この格差は主に、生分解性プラスチックの重合コストが高いことに起因している。というのも、ほとんどのプロセスはまだ開発段階にあり、スケールメリットが達成されていないからだ。

例えばPHAは、バインダー、合成紙、医療機器、電子部品、食品包装、農業などに応用されているが、製造コストが高く、収率が低く、入手可能なものも限られている。PLAはPHAよりも生産コストは低いが、石油由来のPEやPPよりは依然として高価である。全体として、バイオベース材料はまだ開発段階にあり、石油化学系材料と同程度には商業化されていない。

生分解性プラスチックのコストは2米ドル/kgから6米ドル/kgで、従来のプラスチックが約1米ドル/kgから2米ドル/kgであるのとは対照的である。小規模生産のため研究開発・生産コストが高く、従来の石油系プラスチックとの価格差が大きいことが、様々な産業で生分解性プラスチックの普及が限定的である主な要因である。

機会: 新興国における高い可能性

バイオプラスチックとバイオポリマー市場のプレーヤーは、有機的戦略と無機的戦略の両方を積極的に採用して成長を促進している。近年、アジア太平洋の新興市場で重要な戦略的展開が見られる。例えば、2019年、Total-CorbionはタイのRayongに年間生産能力75,000トンのPLAプラントを設立した。同様に、三菱ケミカルホールディング(日本)とレノボ・グループ・リミテッド(中国)は、バイオプラスチック・ベースのスマートフォン部品を生産する合弁会社を設立した。さらに、インドネシアは海藻などのバイオプラスチックの代替品を模索している。地元企業のEvowareは、特許を取得した海藻ベースのパッケージングを提供しており、環境規制の増加がアジア太平洋諸国でのバイオプラスチックの需要を促進すると見込んでいる。さらに、東南アジアは豊富なバイオベース原料に恵まれており、バイオプラスチック生産のための原料の持続可能な供給を保証している。その結果、規制の進展と原料の入手可能性により、同地域のバイオプラスチックの需要は予測期間中維持される見通しである。

課題 石油価格の変動は、生分解性プラスチックの需要に不安定さをもたらす。

バイオプラスチックは通常、従来のプラスチックに比べてコストが高いが、その価格設定は原油価格の変動に左右されるため、長期的な課題となっている。しかし、一時的な原油価格の高騰は、従来のプラスチックコストを上昇させるため、価格競争力と持続可能性の利点から、バイオプラスチックは魅力的な代替品となる。この短期的なトレンドは、バイオプラスチックとバイオポリマー市場の牽引役となっている。しかし、需給関係による石油価格の下落の可能性は、従来のプラスチック価格を引き下げ、バイオプラスチックの需要に影響を与える可能性がある。加えて、バイオベースプラスチックの価格は安定したバイオマス価格に左右されるが、バイオプラスチックの価格は、スケールメリットによる生産と有利な変換・物流プロセスによってのみ低下する可能性がある。したがって、一時的なプラスチック価格の上昇は短期的にはバイオプラスチックに有利だが、規模の経済と技術進歩に関する課題は残る。

デンプンベースのバイオプラスチックは、バイオプラスチック&バイオポリマー市場において大きな可能性を秘めている。

デンプンベースのバイオプラスチックは、バイオプラスチック&バイオポリマー市場において大きな可能性を秘めている。通常、従来のプラスチックに配合されるデンプンは、熱安定性やメルトフロー特性を損なうことなく生分解性を高める。デンプンブレンドは優れた生分解性フィラーとして機能し、コストを削減し、複合材料の生分解を促進する。低デンプン含有率(25%~40%)のブレンドは延性と柔軟性を高め、押出用途に理想的です。逆に、高デンプン含有率(50%以上)は脆性を促進するため、従来のポリプロピレンと比較して引張強度が若干低くなり、射出成形用途に適している。

トウモロコシデンプンは、バイオプラスチック&バイオポリマー市場の原料の中で第3位のセグメントになる。

トウモロコシ穀物から得られるトウモロコシデンプンは、ポリ乳酸(PLA)を製造するための重要な原料として機能し、バイオプラスチックおよびバイオポリマー市場の要となっている。費用対効果が高く、広く入手可能なトウモロコシ穀物は、コムスターチの主要な供給源であり、石油ベースのプラスチックに代わる持続可能な選択肢を提供している。主にPLAから作られるコムスターチ・バイオプラスチックは、生分解性包装、食品容器、インプラントや手術器具のような医療機器など、様々な用途に広く利用されている。著名なメーカーであるネイチャーワークスLLCは、トウモロコシデンプン由来のIngeoバイオプラスチックシリーズを発表し、硬質および軟質包装製造の高価値用途に対応している。

農業・園芸の最終用途産業は予測期間中に最も高いCAGRを記録する。

バイオポリマーは、生分解性や高いバイオベース含有率といった独特の利点を持つため、農業でますます好まれるようになっている。農家は作物の生産性と土壌の質を高めるためにPBATやPBSマルチフィルムを利用し、栽培から加工までの農業サイクル全体でこれらのポリマーを使用している。デンプン系プラスチック、PBAT、PBSを含むこれらの多用途バイオポリマーは、マルチフィルム、播種条、テーププランター、植え付けポット、被覆フィルムなど、さまざまな農業製品に応用されている。マルチフィルムを土壌に埋め込むことで、バイオプラスチックの生分解性と水溶性が向上し、農業におけるバイオプラスチックの需要急増につながっている。

アジア太平洋地域は予測期間中に最も高いCAGRを記録する。

アジア太平洋地域では、ビニール袋の使用禁止や地球温暖化対策の推進を目的とした政府規制が市場の成長を促進している。しかし、従来の石油系樹脂に比べてバイオプラスチックやバイオポリマーの価格が高いことが、同地域における市場拡大の大きな障壁となっている。とはいえ、アジア太平洋地域の生活水準と可処分所得が低いことから、バイオプラスチックとバイオポリマーの価格は下がると予想される。

さらに、プラスチック産業における規制の高まりと持続可能な開発への注目は、アジア太平洋地域におけるプラスチックをバイオプラスチックに置き換える機会をもたらしている。持続可能なプラスチックに対する消費者の意識の高まりと小売業者からの圧力が、バイオプラスチックの需要増加に寄与している。

本レポートでは、アジア太平洋地域を中国、インド、日本、韓国、タイ、その他の地域に区分している。同地域のバイオベースポリマー生産の大部分は中国と日本に集中している。

主要企業

バイオプラスチック&バイオポリマー市場に参入している主な企業には、NatureWorks LLC(米国)、Braskem(ブラジル)、BASF SE(ドイツ)、TotalEnergies Corbion(オランダ)、Versalis S.P.A(イタリア)、Biome Bioplastics Limited(英国)、三菱化学グループ本社(日本)、Biotec Biologische Naturverpackungen GmbH & Co.(ドイツ)、Plantic Technologies Limited(オーストラリア)、東レ株式会社(日本)などがある。

この調査レポートは、バイオプラスチック&バイオポリマー市場を製品タイプ別、原料タイプ別、最終用途別、地域別に分類しています。

製品タイプ別

生分解性

PLA

PBAT

PHA

PBS

でんぷんベース

セルロースフィルム

その他 生分解性

非生分解性

バイオPE

バイオPP

バイオPET

バイオPA

PTT

PEF

その他 非生分解性

原料の種類に基づく

サトウキビ/テンサイ

ジャガイモ

コーンスターチ

小麦

スイッチグラス

キャッサバ

その他

最終用途産業別

包装

軟包装

硬質包装

繊維製品

自動車・輸送

電子・電気

塗料・接着剤

農業・園芸

建築・建設

その他

地域別

北米

ヨーロッパ

アジア太平洋

南米

MEA

2022年11月、トタル・エナジー・コルビオンはBGFとの長期提携を発表し、用途開発とルミニーPLAの供給に注力する。

ブラスケムは2022年10月、I’m greenTM バイオポリマーの生産能力を30%拡大する計画を発表し、このプロジェクトに6,000万米ドルを投資した。SOGケミカルズとの提携によるこの拡張は、I’m greenTM製品の生産能力を現在の2倍にすることを目的としている。

2025年1月、MarketsandMarketsはバイオプラスチックとバイオポリマー市場の世界予測を発表した。

2021年6月、BASFは、こんにゃくの塊茎に由来するCOSMOS認可のテクスチャライジング・バイオポリマーHydagenを発表した。このレオロジー調整剤は、様々な水系や、パッチやゼリーなどの新規配合に適している。

2022年6月、オーストラリアの食品包装メーカーであるConfoil社は、BASFのバイオポリマーEcovio PS-1606でコーティングされた堆肥化可能な二重織紙トレーを開発するため、BASFと協力した。

2021年9月、ブラスケムはジェルマート・インターナショナルと提携し、世界初のブラカップの製造にI’m-green-EVAバイオポリマーを供給した。

【目次】

1 はじめに (ページ – 37)

1.1 調査目的

1.2 市場の定義

表1 バイオプラスチックとバイオポリマー:定義

1.2.1 包含と除外

表2 バイオプラスチック&バイオポリマー市場:包含と除外

1.3 調査範囲

1.3.1 対象市場

図1 バイオプラスチック&バイオポリマー:市場区分

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変更点のまとめ

2 調査方法 (ページ – 44)

2.1 調査データ

図2 バイオプラスチックとバイオポリマー市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.3 専門家へのインタビュー

2.1.3.1 需要側と供給側の専門家へのインタビュー

2.1.3.2 主要な業界インサイト

2.1.3.3 専門家インタビューの内訳

2.2 市場規模の推定

図3 市場規模推定のアプローチ

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップアプローチによる市場規模算出アプローチ

図4 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウンアプローチによる市場規模算出の考え方

図5 トップダウンアプローチ

2.2.3 サプライサイドアプローチ

2.3 データの三角測量

図6 バイオプラスチック&バイオポリマー市場:データ三角測量

2.4 要因分析

図7 バイオプラスチック&バイオポリマー市場:要因分析

2.5 リサーチの前提

2.6 制限とリスク

3 事業概要(ページ数 – 56)

図 8 予測期間中、生分解性分野がバイオプラスチック&バイオポリマー市場を支配する

図 9 プラが予測期間中、生分解性プラスチック市場をリードする

図 10 予測期間中、バイオペットが非生分解性プラスチック市場をリードする

図 11 予測期間中、サトウキビ/甜菜が市場を支配する

図 12 予測期間中、包装が最大の市場シェアを占める

図 13 2023 年にはアジア太平洋地域が最大の市場シェアを占める

4 PREMIUM INSIGHTS (ページ数 – 61)

4.1 新興国がバイオプラスチック&バイオポリマー市場で高成長を遂げる

図 14 アジア太平洋地域はバイオプラスチック&バイオポリマーのプレーヤーに魅力的な機会を提供する

4.2 バイオプラスチック&バイオポリマー市場、製品タイプ

図 15 予測期間中、生分解性バイオプラスチック&バイオポリマーが市場をリードする

4.3 バイオプラスチック&バイオポリマー市場:最終用途産業別

図 16:予測期間中、農業・園芸が最も急成長する最終用途産業

5 市場概観(ページ – 63)

5.1 はじめに

5.2 市場ダイナミクス

図17 バイオプラスチック&バイオポリマー市場の促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 バイオベースプラスチックに対する消費者の嗜好の変化

5.2.1.2 パッケージングや堆肥化可能な用途での使用の増加

5.2.1.3 欧州における厳しい廃棄物管理規制

5.2.1.4 政府によるグリーン調達政策・規制の重視

5.2.1.5 生分解性よりもバイオベースの含有量への注目の高まり

5.2.2 抑制要因

5.2.2.1 バイオプラスチックの性能問題

5.2.2.2 生分解性プラスチックの価格が代替品より高い

5.2.3 機会

5.2.3.1 新規用途の開発

5.2.3.2 新興国における高い可能性

5.2.4 課題

5.2.4.1 バイオプラスチックの分別と加工

図18 バイオプラスチックの分別と加工

5.2.4.2 石油価格の変動による生分解性プラスチックの需要の不安定性

5.2.4.3 高コストで複雑な製造工程

5.3 ポーターの5つの力分析

図19 バイオプラスチック&バイオポリマー市場:ポーターの5つの力分析

5.3.1 代替品の脅威

5.3.2 供給者の交渉力

5.3.3 新規参入の脅威

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

表3 バイオプラスチック&バイオポリマー:ポーターの5つの力分析

5.4 バリューチェーン分析

図 20 バリューチェーン分析

5.4.1 原材料サプライヤー

5.4.2 メーカー

5.4.3 販売業者

5.4.4 最終用途産業

5.5 原材料分析

5.5.1 サトウキビ/甜菜

5.5.2 コーンスターチ

5.5.3 ジャガイモ

5.5.4 植物油

5.5.5 スイッチグラス

5.6 生態系/市場マップ

図21 バイオプラスチックとバイオポリマーのエコシステム

表4 バイオプラスチック&バイオポリマーのエコシステム

5.7 規制情勢

5.7.1 北米

5.7.2 ヨーロッパ

5.7.3 アジア

5.7.4 その他

5.7.5 規制機関、政府機関、その他の組織

表5 規制機関、政府機関、その他の団体

5.8 価格分析

5.8.1 平均販売価格の動向(地域別

図22 平均販売価格(地域別)(米ドル/kg

5.8.2 平均販売価格、製品タイプ別

図23 製品タイプ別平均販売価格(米ドル/kg)

5.8.3 主要メーカーの平均販売価格動向(用途別

図24 主要市場プレーヤー別平均販売価格(米ドル/kg)

5.9 貿易分析

5.9.1 ポリ乳酸(プラ)

5.9.2 輸入貿易分析

図25 主要国のプラの輸入貿易データ(2019-2022年)(百万米ドル

5.9.3 輸出貿易分析

図26 主要国のプラの輸出貿易データ、2019-2022年(百万米ドル)

5.10 技術分析

5.10.1 主要技術

5.10.1.1 微生物由来のバイオポリマー

5.10.1.2 魚の鱗から作られるバイオプラスチック

5.10.1.3 赤い果実から作られるバイオプラスチック

5.10.1.4 オリヴェピッツから作られるバイオプラスチック

5.10.1.5 ロブスターの殻から作られるリサイクル可能なバイオプラスチック

5.10.2 補足技術

5.10.2.1 PHA生分解性プラスチック

5.10.2.2 スマートPLGAシステム

5.11 特許分析

5.11.1 方法論

5.11.2 特許の種類

図27 バイオプラスチック&バイオポリマー産業で大きなシェアを占める付与特許

5.11.3 過去10年間の公開動向

図 28. 過去10年間の年度別特許件数

5.11.4 洞察

5.11.5 管轄区域分析

5.11.6 上位10社/出願人

図29 特許分析

5.11.7 カーボンテック・ホールディングスの特許

5.11.8 キャリスタ社の特許

5.11.9 プロクター・アンド・ギャンブルの特許

5.11.10 過去10年間の特許所有者トップ10

5.12 マクロ経済指標

5.12.1 GDPの動向と予測

表6 2020-2022年の一人当たりGDP(米ドル)の動向

表7 主要国のGDP成長率の推定と予測(2023-2027年

5.13 顧客ビジネスに影響を与えるトレンド/混乱

図30 顧客ビジネスに影響を与えるトレンド/混乱

5.14 2024-2025年の主要会議・イベント

表8 バイオプラスチック&バイオポリマー:2024~2025年の会議&イベント一覧

5.15 ケーススタディ分析

5.15.1 ネイチャーワークス

5.15.2 ネイチャーワークス

5.15.3 FKUR KUNSTSTOFF GMBH

5.16 購入決定に影響を与える主な要因

5.16.1 購入プロセスにおける主要ステークホルダー

表9 上位3用途の購入プロセスにおける利害関係者の影響(%)

5.16.2 品質

5.16.3 サービス

図32 サプライヤーの選択基準

表10 上位3つの最終用途産業における主な購買基準

5.17 投資と資金調達のシナリオ

図33 投資と資金調達のシナリオ、2021~2023年(百万米ドル)

6 BIOPLASTICS & BIOPOLYMERS市場、原材料別(ページ番号 – 97)

6.1 はじめに

図 34 予測期間中スイッチグラスが最も急成長する原料セグメント

表11 バイオプラスチック&バイオポリマー市場、原料別、2019-2023年(百万米ドル)

表12 バイオプラスチック&バイオポリマー市場、原料別、2024-2029年(百万米ドル)

表13 バイオプラスチック&バイオポリマー市場、原料別、2019-2023年(キロトン)

表14 バイオプラスチック&バイオポリマー市場、原料別、2024〜2029年(キロトン)

6.2 サトウキビ

6.2.1 バイオプラスチックへの広範な利用が市場を牽引する

6.3 ジャガイモ

6.3.1 外食産業におけるポテトベースのバイオプラスチックの用途拡大が市場を牽引する

6.4 コーンスターチ

6.4.1 パッケージング用途の拡大が市場を押し上げる

6.5 スイッチグラス

6.5.1 PHAポリマーの需要増加が市場を押し上げる

6.6 植物油

6.6.1 スポーツウェア産業でヒマシ油ベースのポリマーが市場を牽引する

6.7 カサバ

6.7.1 キャッサバ由来のショッピングバッグを製造するメーカーが市場を牽引する

6.8 小麦

6.8.1 軟包装ソリューションの需要急増が成長を牽引

6.9 その他の原材料

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: CH 2325

- スリップ添加剤の世界市場規模調査:タイプ別(脂肪アミド(エルカミド、オレイン酸アミド、ステアリン酸アミド)、ワックス、ポリシロキサン)、キャリア樹脂別(LDPE、LLDPE、HDPE、PP)、用途別(包装、非包装)、地域別予測:2022-2032年

- 世界のリチウムニッケルコバルトマンガン酸化物市場

- 医療用人工知能(AI)のグローバル市場規模は2024年に149億2,000万ドル、2030年までにCAGR 38.6%で拡大する見通し

- フォロン(CAS 504-20-1)の世界市場2020年~2025年、予測(~2030年)

- 合成ビタミンE市場:グローバル予測2025年-2031年

- ヒスチジン酸性ホスファターゼの世界市場2025:種類別(粒状フィターゼ、粉末フィターゼ、液体フィターゼ)、用途別分析

- リチウムイオンセパレーターの世界市場

- AIガバナンスの世界市場(2026~2033):市場規模、シェア、動向分析

- 世界の人工椎間板置換市場(2026~2033):市場規模、シェア、動向分析

- 世界の医療用リニアック市場(2024-2031):製品種類別、治療法別、地域別分析レポート

- 容量式ドーザーの世界市場2025:種類別(定量供給機、マイクロ定量供給機)、用途別分析

- 輸血診断の世界市場規模は2033年までにCAGR 5.7%で拡大する見通し