世界の電子戦(EW)市場(2025 – 2031):製品別、機能別、支出別、プラットフォーム別、地域別

市場概要

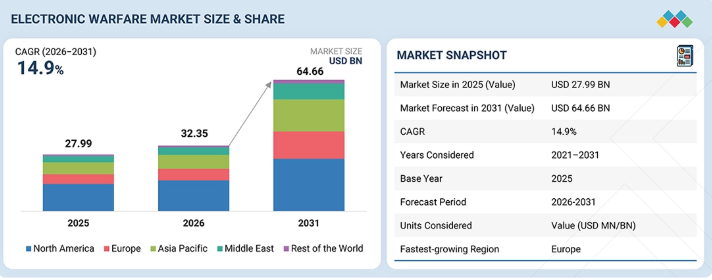

Marketsandmarketsによると、世界の電子戦(EW)市場規模は2025年に261億2000万米ドルと評価され、2030年までに405億6000万米ドルに達すると予測されています。これは、現代の軍事作戦において通信、レーダー、航法、および標的捕捉システムへの依存度が高まっていることから、2026年から2031年にかけて年平均成長率(CAGR)9.2%で成長すると見込まれています。

電子戦(EW)市場の主なポイント

欧州は、予測期間中に年平均成長率(CAGR)18.7%を記録し、電子戦市場で最も急速な成長を遂げると予測されています。

プラットフォーム別では、無人/自律型セグメントが2026年から2031年の間に23.7%という最も高いCAGRを記録すると予測されています。

提供形態別では、ソフトウェアセグメントが予測期間中に最も急速に成長するセグメントになると見込まれています。

RTX、タレス、BAEシステムズは、その高い市場シェアと製品展開の広さから、電子戦市場(世界)における主要企業として挙げられています。

電子戦(EW)システムは、電子的優位性が極めて重要となる紛争環境において、任務遂行態勢の維持、通信の耐障害性の確保、脅威検知の最適化、および作戦効果の向上に不可欠です。

顧客の顧客に影響を与えるトレンドと変革

現代の作戦において軍が電磁スペクトルにおける優位性を優先する中、電子戦業界では急速な技術進歩が見られます。高度なレーダーシステム、通信ネットワーク、無人プラットフォーム、および電子攻撃による脅威の高まりが、よりインテリジェントで適応性が高く、相互接続された電子戦能力の導入を後押ししています。AI、ソフトウェア定義アーキテクチャ、高度なデジタル受信機、およびサイバー・電磁統合により、電子戦システムが複雑な脅威をリアルタイムで検知、分析、対応する能力が向上しています。これと並行して、継続的な小型化の取り組みにより、電子戦能力は、戦術車両、海軍艦艇、航空機、無人システムなど、より幅広いプラットフォームに展開できるようになっています。こうした進展により、作戦の柔軟性が向上し、状況認識能力が高まり、競争が激化する作戦環境において、電子支援、電子攻撃、電子防護の各任務をより効果的に遂行できるようになっています。

主要企業・市場シェア

電子戦(EW)市場のエコシステム

電子戦(EW)市場には、技術開発企業、部品メーカー、システムインテグレーター、防衛関連企業、試験サービスプロバイダー、および軍や防衛機関などのエンドユーザーが含まれます。各参加企業は、航空、陸上、海上、および無人プラットフォームにおいて、信号監視、妨害、脅威検知、電子防護、周波数帯域管理など、さまざまな機能を担っています。老舗の防衛OEMやEWシステムインテグレーターには、BAEシステムズ、RTX(レイセオン)、ノースロップ・グラマン、L3ハリス・テクノロジーズ、レナードなどが挙げられます。エレトロニカ・グループ、エピルス、SRC社、CRFS、アレン・ヴァンガードなどは、民間企業や中小企業の一部です。エンドユーザーには、国防軍、情報機関、国土安全保障機関、および政府の防衛調達機関が含まれます。

電子戦(EW)市場の地域別動向

予測期間中、欧州の電子戦市場が最も急速な成長を記録する見込み

欧州の電子戦市場は、防衛費の増加、進行中の軍事近代化プログラム、および地域安全保障に対する懸念の高まりによって後押しされています。欧州諸国は、防衛態勢の強化、周波数帯の優位性の向上、およびマルチドメイン軍事作戦の支援を目的として、高度な電子戦能力への投資を進めています。

電子戦(EW)市場の主要企業

電子戦(EW)市場の主要企業一覧

BAE Systems

RTX

Thales

Northrop Grumman

L3Harris Technologies, Inc.

Israel Aerospace Industries

Lockheed Martin Corporation

Leonardo S.p.A.

Elbit Systems Ltd.

Saab AB

General Dynamics Corporation

Bharat Electronics Limited

ASELSAN

RAFAEL Advanced Defense Systems Ltd.

HENSOLDT AG

【目次】

1

はじめに

41

2

エグゼクティブ・サマリー

45

3

プレミアム・インサイト

50

4

市場概要

AI、マルチドメイン統合、および対ドローン技術の進歩を活用し、新興の電子戦(EW)市場の潜在力を引き出します。

53

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

電磁スペクトルの制御と保護への注力

4.2.1.2

防衛力の近代化と電子戦プラットフォームのアップグレード

4.2.1.3

ドローンおよび無人システムによる脅威の高まり

4.2.2

制約要因

4.2.2.1

高い開発・統合コスト

4.2.2.2

調達および認証までの長い期間

4.2.2.3

輸出管理および技術移転の制限

4.2.3

機会

4.2.3.1

ソフトウェア定義型およびAI搭載の電子戦システム

4.2.3.2

携帯型および戦術的な対ドローン電子戦システム

4.2.3.3

マルチドメイン作戦への電子戦の統合

4.2.4

課題

4.2.4.1

急速に変化する信号および脅威環境

4.2.4.2

サイバーセキュリティおよび電子戦ネットワークの保護

4.3

未充足のニーズと未開拓分野

4.3.1

適応性が高く、迅速に更新可能な電子戦能力

4.3.2

相互運用性とマルチドメイン電子戦(EW)の統合

4.3.3

分散型作戦のための小型化・拡張可能な電子戦(EW)能力

4.3.4

安全で回復力があり、かつ手頃な価格の電子戦(EW)の展開

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

軍事通信市場

4.4.2

レーダーシステム市場

4.4.3

サイバー戦争およびサイバーセキュリティ市場

4.4.4

信号情報(SIGINT)市場

4.5

ティア1/2/3の主要企業による戦略的動き

5

業界動向

世界の防衛戦略と市場の力学を再構築している、最先端の電子戦トレンドを探ります。

67

5.1

エコシステム分析

5.1.1

主要企業

5.1.2

民間企業および中小企業

5.1.3

エンドユーザー

5.2

バリューチェーン分析

5.3

貿易分析

5.3.1

輸入シナリオ(HSコード8526)

5.3.2

輸出シナリオ(HSコード8526)

5.4

事例研究の分析

5.4.1

統合防空システムに対するEA-18Gグローラーを用いた電子攻撃作戦

5.4.2

長距離電磁妨害のためのEA-37Bコンパス・コール

5.4.3

近距離レーダー妨害のためのスタンドイン・ジャミングUAV

5.4.4

戦術的電子攻撃のためのKALAETRON攻撃用スタンドイン・ジャマー

5.4.5

紛争環境下におけるF-35作戦のためのAN/ASQ-239電子戦システム

5.4.6

ミサイル脅威の探知および対抗措置のための自己防衛ポッド

5.4.7

部隊防護のための、無線制御式即席爆発装置(IED)に対する合同対抗電子戦システム

5.4.8

野戦部隊防護作戦のためのEGON FLX地上電子戦システム

5.4.9

紛争空域における妨害および欺瞞のための「MALD-J」デコイ

5.4.10

制圧任務中の電子戦到達範囲を拡大するための「SPEAR-EW」

5.5

2026年の主要な会議およびイベント

5.6

投資および資金調達のシナリオ

5.7

顧客の事業に影響を与えるトレンド/ディスラプション

5.8

マクロ経済の見通し

5.8.1

GDPの動向と予測

5.8.2

世界の電子戦(EW)産業の動向

5.8.3

世界の防衛産業の動向

5.9

価格分析

5.9.1

2025年の製品別概算価格分析

5.9.2

2025年のプラットフォーム別概算価格分析

5.10

部品表(BOM)

5.11

総所有コスト(TCO)

5.12

ビジネスモデル

5.12.1

プログラムベースの契約モデル

5.12.2

プラットフォーム統合モデル

5.12.3

ライフサイクル支援および維持管理モデル

5.12.4

アップグレードおよび近代化モデル

5.12.5

製品およびサブシステム供給モデル

5.12.6

任務支援、訓練、および試験支援モデル

5.12.7

モジュール式/オープンアーキテクチャモデル

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AI主導の技術革新は、高度なセンシング、保護、および自律システムにより、電子戦を再定義しています。

92

6.1

主要技術

6.1.1

RFセンシングおよび受信機技術

6.1.2

電子攻撃および対抗措置技術

6.1.3

電子防御および周波数帯域レジリエンス技術

6.2

補完技術

6.2.1

人工知能および機械学習

6.2.2

先進的なアンテナおよびビームステアリング技術

6.2.3

高性能コンピューティングおよびデジタル処理技術 6.3

6.3

関連技術 6.3.1

サイバー電磁技術 6.3.2

自律型および無人システム技術 6.4

6.4

技術ロードマップ 6.5

特許分析 6.6

技術ロードマップ

6.5

特許分析

6.6

AI/汎用AIの影響

6.6.1

主なユースケースと市場の可能性

6.6.2

AI導入の事例研究

6.6.3

相互接続されたエコシステムと市場プレイヤーへの影響

6.6.4

AI/汎用AI導入に対する顧客の準備状況

6.6.5

将来の応用分野

7

規制環境

地域ごとのコンプライアンスや主要な業界基準に関する知見を活かし、複雑なグローバル規制を乗り切ります。

106

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

顧客環境と購買行動

ステークホルダーの影響力と未充足のニーズを解明し、購入者エンゲージメント戦略を最適化します。

111

8.1

意思決定プロセス

8.2

主要なステークホルダーと購入評価基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的な課題

8.4

エンドユース・プラットフォームにおける未充足ニーズ

9

電子戦市場:提供サービス別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表18件

118

9.1

はじめに

9.2

技術基盤に基づく電子戦製品の分類:主なユースケース

9.2.1

RFおよびマイクロ波技術

9.2.1.1

テレダイン・テクノロジーズ社の統合マイクロ波アセンブリ(IMAS)は、電子戦システムにおけるRF機能をサポートします

9.2.1.2

アンフェノールのRFコネクタおよび相互接続ソリューションは、信頼性の高い電子戦通信をサポートします。

9.2.2

EO/IR対抗措置技術

9.2.2.1

ノースロップ・グラマン社のCIRCMおよびIRCMシステムは、航空機の生存性を向上させます。

9.2.2.2

BAE システムズの AN/AAR-57 CMWS は、ミサイル警報および対抗措置の応答能力を強化します。

9.2.3

デジタル信号処理およびソフトウェア定義の電子戦

9.2.3.1

テクトロニクス社のRSA7100Bは、電子戦用途向けのリアルタイムRF信号キャプチャを実現します。

9.2.3.2

カーチス・ライト社のSDRおよび電子戦システムは、ソフトウェア定義型電子戦作戦を可能にします。

9.2.4

AI 対応およびコグニティブ電子戦

9.2.4.1

BAE システムズの脅威対策システム(BATS)が、AI ベースの対ドローン脅威検知機能を強化

9.2.4.2

HII社のコグニティブ電子戦ソリューションは、AIを活用したRF脅威の検知および分析を向上させます。

9.2.5

サイバー・電磁活動の統合

9.2.5.1

BAEシステムズのサイバー・電磁活動(CEMA)ソリューションが、サイバー作戦と電子戦(EW)作戦を統合します。

9.2.5.2

レオナルド社のCEMA機能は、進化し続ける無線脅威に対する防御を支援します。

9.2.6

電子戦(EW)のモデリング、シミュレーション、およびデジタル試験

9.2.6.1

SRC社のNEWEGおよびDGENシステムは、電子戦(EW)の脅威モデリングとシミュレーションを支援します。

9.2.6.2

BAEシステムズの電子戦(EW)モデリング機能は、電子戦(EW)システムの仮想評価を支援します。

9.3

受信機およびセンシングシステム

9.3.1

市場を牽引するパッシブ脅威検知および電磁状況認識機能

9.3.2

レーダー警告受信機

9.3.3

電子支援措置システム

9.3.4

電子情報収集システム

9.3.5

方位探知および位置特定システム

9.3.6

スペクトル監視およびEMS検知システム

9.3.7

多脅威警告センサーシステム

9.4

ジャマー

9.4.1

より広範なスペクトル制御および対ドローン能力への移行が市場を牽引

9.4.2

レーダージャマー

9.4.2.1

電子ジャマー

9.4.2.2

機械式ジャマー

9.4.3

通信・衛星通信ジャマー

9.4.4

RCIEDジャマー

9.4.5

GNSS/PNTジャマーおよびスプーファー

9.4.6

データリンクおよびドローンリンクジャマー

9.5

自己防衛および対抗措置システム

9.5.1

プラットフォームの生存性を向上させる必要性の高まりが市場を牽引する

9.5.2

対抗措置散布システム

9.5.2.1

チャフ散布システム

9.5.2.2

フレア散布システム

9.5.2.3

チャフ/フレア複合散布システム

9.5.3

曳行式デコイ

9.5.3.1

消耗型RF曳航式デコイ

9.5.3.2

光ファイバー/制御型RF曳航式デコイ

9.5.4

指向性赤外線対抗措置システム

9.5.5

統合型自己防衛システム

9.5.6

海軍用自己防衛システム群

9.6

妨害対策およびスペクトル耐性システム

9.6.1

電子攻撃下における通信および航法の円滑な機能維持が市場を牽引する

9.6.2

妨害対策型GNSS/PNTシステム

9.6.3

保護通信システム

9.6.4

耐障害性のある戦術データリンク

9.6.5

周波数アジリティおよびスペクトラム拡散波形システム

9.6.6

電子対抗対策および干渉軽減システム

9.6.7

放射制御システム

9.7

電子戦ポッド、ペイロード、およびミッションスイート

9.7.1

市場を牽引する、柔軟かつ任務に特化した電子戦能力への需要の急増

9.7.2

航空機搭載型電子戦ポッド

9.7.3

UAV用電子戦ペイロード

9.7.4

艦載型電子戦ミッションスイート

9.7.5

車両搭載型電子戦キット

9.7.6

モジュラー型電子戦ミッションパッケージ

9.7.7

多機能電子戦スイート

9.8

ソフトウェア

9.8.1

市場を牽引する、より迅速な意思決定と脅威の理解に対するニーズの高まり

9.8.2

信号処理および発信源識別ソフトウェア

9.8.3

コグニティブおよび適応型電子戦ソフトウェア

9.8.4

電子戦ミッション計画ソフトウェア

9.8.5

EMSO 戦闘管理ソフトウェア

9.8.6

電子戦モデリング、シミュレーション、および試験ソフトウェア

9.9

サービス

9.9.1

市場を牽引するための即応態勢とシステム性能の維持に注力する

9.9.2

統合および設置

9.9.3

試験、校正、および認証

9.9.4

保守、修理、およびオーバーホール

9.9.5

ミッションデータの再プログラミングおよび脅威ライブラリのサポート

9.9.6

訓練、シミュレーション、および射撃場のサポート

10

プラットフォーム別電子戦市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表14件

144

10.1

はじめに

10.2

任務用途に基づく電子戦プラットフォームの分類:主なユースケース

10.2.1

プラットフォームの自己防衛機能

10.2.1.1

レオナルド社のMIYSIS DIRCMが、赤外線誘導ミサイルの脅威から航空機を防御

10.2.1.2

レオナルド社が主導するDASS社の「PRAETORIAN」は、ユーロファイター・タイフーンの自己防衛能力を強化します

10.2.2

脅威の検知とスペクトル認識

10.2.2.1

BAEシステムズのAN/AAR-57 CMWSは、航空機のミサイル警報能力と生存性を向上させます。

10.2.2.2

ヘンソルド社のSKYLARK-N ESMシステムは、海上における脅威の検知能力とスペクトル認識能力を強化します。

10.2.3

通信・レーダー妨害

10.2.3.1

レオナルド社のCODESSは、通信妨害および電子攻撃作戦を可能にします

10.2.3.2

ショギ社の通信およびGPSジャマーは、戦術的なスペクトル妨害任務を支援します

10.2.4

SEAD/DEADの支援

10.2.4.1

ノースロップ・グラマン社のAARGM-ERは、敵防空システムの長距離制圧を支援します

10.2.4.2

HAVA SOJ は、防空ネットワークに対するスタンドオフ電子攻撃の範囲を拡大します。

10.2.5

サイバー・電磁活動

10.2.5.1

BAEシステムズのCEMA統合フレームワークは、サイバー作戦と電子戦(EW)作戦を同期させます

10.2.5.2

タレスのCEMAソリューションは、サイバー作戦と電磁作戦を統合します

10.2.6

航法・通信のレジリエンス

10.2.6.1

サフラン社の「SKYDEL NAVWAR」は、航法戦およびPNT保護を強化します。

10.2.6.2

STM社の電子戦耐性通信ソリューションは、紛争地域においてもUAVの接続性を維持します。

10.3

航空機

10.3.1

長距離スタンドオフ作戦および高度な防空システム近傍での作戦が市場を牽引する見込みです。

10.3.2

戦闘機

10.3.3

輸送・多目的機

10.3.4

特殊任務用航空機

10.3.5

軍用ヘリコプター

10.4

陸上

10.4.1

戦場状況認識能力と部隊防護能力の向上により市場が牽引される見込みです。

10.4.2

車両搭載型

10.4.2.1

歩兵戦闘車

10.4.2.2

装甲人員輸送車

10.4.2.3

主力戦車

10.4.3

徒歩兵用システム

10.4.4

固定拠点・基地の防護

10.4.5

移動式地上局および戦術電子戦シェルター

10.4.6

対IED電子戦

10.4.7

対UAS対策

10.5

海軍

10.5.1

市場を牽引する海軍艦隊の即応性への投資拡大

10.5.2

水上艦艇

10.5.2.1

水上戦闘艦

10.5.2.2

沖合哨戒艦

10.5.2.3

空母

10.5.3

潜水艦

10.6

宇宙

10.6.1

宇宙ベースの電子防御および作戦統制への重点化が市場を牽引する見込みです。

10.7

無人/自律型

10.7.1

自律運用が台頭し、市場を牽引する見込みです。

10.7.2

無人航空機(UAV)

10.7.3

無人地上車両

10.7.4

無人海洋車両

10.7.4.1

無人水上艇

10.7.4.2

無人潜水艇

10.8

マルチドメイン

10.8.1

ネットワーク化された戦争および分散型作戦への移行が市場を牽引する見込みです。

10.8.2

統合電磁スペクトル

10.8.3

統合空陸作戦

10.8.4

統合空海作戦

10.8.5

統合電子戦・サイバー戦

11

電子戦市場(支出別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表4つ

166

11.1

はじめに

11.2

研究開発・試験・評価(RDT&E)

11.2.1

電磁能力の継続的な近代化が市場を牽引するでしょう。

11.3

調達

11.3.1

各防衛部隊における電子戦能力の拡充が市場を牽引するでしょう。

11.3.2

OEM

11.3.3

アップグレード

12

能力別電子戦市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

170

12.1

はじめに

12.2

電子支援

12.2.1

スペクトル認識に対する需要の高まりが市場を牽引する見込みです。

12.2.2

信号情報(SIGINT)

12.2.2.1

電子情報(ELINT)

12.2.2.2

通信情報(COMINT)

12.3

電子攻撃

12.3.1

電子システムへの依存度の高まりが市場を牽引する

12.3.2

能動的電子攻撃

12.3.3

受動的電子攻撃

12.4

電子防御

12.4.1

電子的脅威下でも信頼性の高い運用を維持する必要性が市場を牽引する

12.4.2

能動型電子攻撃に対する防御

12.4.3

受動型電子攻撃に対する防御

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 3032

- 電動カーゴバイクの世界市場規模調査、製品タイプ別(二輪車、三輪車、四輪車)、バッテリータイプ別(リチウムイオン、鉛ベース、ニッケルベース)、駆動タイプ別(1WD、2WD、4WD)、モデルタイプ別(ボックスモデル、ピックアップモデル)、航続距離(50Kmまで、50Km以上)、最高速度(25Km/Hまで、25Km/H以上)、積載量(100Kgまで、100Kg以上)、用途(通勤、買い物・用事、配達・物流、ヘビーデューティー)、地域別予測 2022-2032

- D2工具鋼の世界及び日本市場2026年:種類別(D2丸棒、D2平棒、D2プレートブロック)

- 世界の工業用ガスケット市場(2025 – 2030):材料種類別、製品種類別、エンドユーザー別産業別、地域別分析レポート

- ラボラトリーソフトウェアの世界市場規模は2030年までにCAGR 9.9%で拡大する見通し

- プレナムボックスの世界及び日本市場2026年:種類別(エアブースターボックス、ウォーターブースターボックス)

- 医療用高機能コーティングの世界市場2025:種類別(UV硬化塗料、熱硬化塗料、その他)、用途別分析

- 3Dラミネート機の世界市場2025:種類別(自動3Dラミネート機、半自動3Dラミネート機)、用途別分析

- 3-エチル-2-(メチルメルカプト)-ピラジン(CAS 72987-62-3)の世界市場2020年~2025年、予測(~2030年)

- ウェアラブルワイヤレスパッチデバイスの世界市場2025:メーカー別、地域別、タイプ・用途別

- 半導体用PTFEライニングパイプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の超音波診断装置市場(2025-2033):製品種類別、携帯性別、用途別 、エンドユーザー別、地域別分析レポート

- 航空交通管制レーダーソリューションの世界及び日本市場2026年:種類別(固定式レーダー装置、移動式レーダー装置、タワー設置型レーダー装置、車載型レーダー装置)