軍事用クラウドコンピューターの世界市場規模は2031年までにCAGR 19.9%で拡大する見通し

市場概要

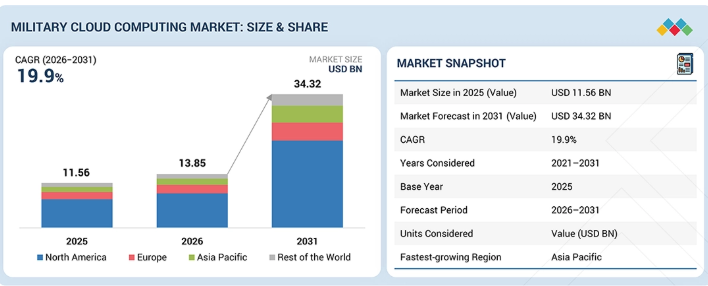

軍事向けクラウドコンピューティング市場は、2026年の138億5000万米ドルから、2031年までに343億2000万米ドルへと成長し、年平均成長率(CAGR)は19.9%になると予測されています。この成長の原動力となっているのは、パブリッククラウド、プライベートクラウド、ハイブリッドクラウド、戦術エッジクラウドなどの安全な環境内で、情報・監視・偵察(ISR)、兵站、戦備、訓練といったミッションクリティカルなシステムをホストし、管理する必要性です。防衛分野のユーザーの間では、移行、統合、運用管理、コンプライアンス、コスト管理に対する需要が高まっています。

主なポイント

北米は、米国の防衛分野におけるクラウド支出の高さ、JWCCなどの大規模な国防総省(DoD)のクラウドプログラム、および任務、ISR、兵站、指揮システム向けのセキュアなクラウドサービスの積極的な活用により、予測期間中は最大の市場シェアを占めると見込まれています。

提供形態別では、クラウドサービスモデルセグメントが予測期間中に21.1%という最高の年平均成長率(CAGR)を記録すると予測されています。これは、防衛分野のユーザーが、すべてのクラウド層を自ら構築することなく、任務用アプリケーション、ISRデータ、兵站、戦備、および指揮システムを運用するために、スケーラブルなIaaS、PaaS、SaaSを必要としているためです。

用途別では、指揮・統制および任務アプリケーションセグメントが予測期間中に市場を支配すると見込まれています。これは、防衛部隊が、作戦データの共有、迅速な意思決定の支援、および陸・海・空・宇宙の各部隊や防衛機関のユーザー間の連携のためにクラウドシステムに依存しているためです。

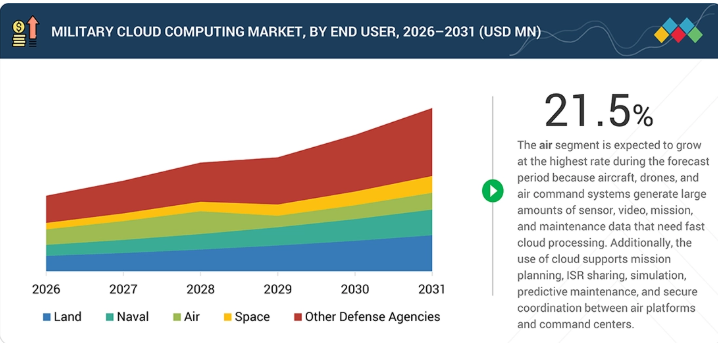

エンドユーザー別では、2026年に「その他の防衛機関」セグメントが市場シェアの35.8%を占めると推定されています。これは、統合司令部、防衛情報機関、ISR機関が、軍種横断的な作戦、情報共有、任務計画を支援する、データ量の多い大規模なクラウドワークロードを管理しているためです。

導入形態別では、防衛機関のユーザーが、ミッションアプリケーション、ISRデータ、ロジスティクス、戦備態勢、および複数の機関にわたる安全な連携のために、スケーラブルでメンテナンス負担の少ないクラウド容量を必要としていることから、予測期間中はパブリッククラウドセグメントが市場を支配すると予想されます。

Google、Microsoft、およびGeneral Dynamics Corporationは、その高い市場シェアと製品展開の広さから、軍事向けクラウドコンピューティング市場における主要プレイヤーの一部として挙げられています。

ウィンド・リバー社は、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも存在感を示しており、新興市場のリーダーとしての潜在力を裏付けています。

軍事クラウドコンピューティング業界の成長は、防衛機関が任務データ、指揮アプリケーション、ISRワークロード、兵站、戦備、および訓練システムを安全なクラウド環境へ移行していることに支えられています。需要を牽引しているのは、より迅速な導入、防衛機関ユーザー間のアクセス改善、管理されたクラウド運用、コンプライアンス支援、クラウド移行、および戦術的なエッジクラウドの利用に対するニーズです。

顧客の顧客に影響を与えるトレンドと変革

軍事向けクラウドコンピューティング市場は、主に、安全なクラウド環境内で任務アプリケーションを実行し、ISR(情報、監視、偵察)データを処理し、兵站を管理し、即応態勢を維持し、訓練を実施し、指揮システムを運用する必要性によって牽引されています。従来、この市場は、レガシーデータセンターのホスティング、オンプレミスのサーバーおよびストレージ、エンタープライズITのアウトソーシング、基本的なクラウド移行、ネットワークサポート、ならびにセキュリティおよびコンプライアンスに関するコンサルティングに重点を置いてきました。現在、この市場は、Infrastructure as a Service(IaaS)、Platform as a Service(PaaS)、Software as a Service(SaaS)、クラウド移行および近代化、クラウド統合、マネージドクラウド運用、戦術的エッジクラウドソリューション、ハイブリッドクラウド管理、クラウドセキュリティおよび認証、そしてクラウドコストガバナンスへと移行しつつあります。こうした変化は、データ量の増加、共同作戦の必要性、より迅速なソフトウェアソリューションへの需要、安全なアクセスへの要件、および実戦環境におけるクラウド技術の活用によって推進されています。この進化は、国防省、陸軍、海軍、空軍、宇宙軍、統合司令部、国防情報機関、ISR(情報・監視・偵察)機関をはじめ、指揮官、戦闘員、任務計画担当者、分析官、プラットフォーム運用者、クラウド運用チームを支援するプライムコントラクターやシステムインテグレーターなど、さまざまな組織に影響を及ぼしています。

主要企業・市場シェア

市場エコシステム

軍事向けクラウドコンピューティング市場には、クラウドプラットフォーム、ソフトウェア、インフラストラクチャのプロバイダー、クラウド統合およびマネージドサービスプロバイダー、ならびにエンドユーザーなど、いくつかの主要な参加者が存在します。Dell、Google、Microsoft、Amazon、Oracleなどのクラウドプラットフォーム、ソフトウェア、インフラストラクチャのプロバイダーは、さまざまなクラウドサービスモデルを提供しています。これらには、防衛分野のワークロード向けに特別に設計された、パブリック、プライベート、ハイブリッド、および戦術エッジクラウド環境にわたる、コンピューティング、ストレージ、ネットワーク、およびクラウドソフトウェアソリューションが含まれます。RTX、Leidos、Capgemini、Accenture、General Dynamicsなどのクラウド統合およびマネージドサービスプロバイダーは、防衛分野のユーザーがレガシーシステムをクラウドへ移行するのを支援しています。これらの企業は、クラウドプラットフォームとミッションシステムの統合を促進し、クラウド運用を管理し、セキュリティとコンプライアンスを確保し、クラウドベースのアプリケーションの保守をサポートしています。このエコシステムにおけるエンドユーザーには、陸軍、海軍、空軍、宇宙機関、およびその他の防衛機関が含まれます。これらの組織は、指揮・任務運用、情報・監視・偵察(ISR)データの処理、兵站、戦備態勢、人事管理、訓練、シミュレーション、安全なコラボレーション、ならびに固定拠点および展開拠点における作戦など、さまざまな用途で軍事用クラウドシステムを活用しています。

地域

予測期間中、アジア太平洋地域が軍事用クラウドコンピューティング市場で最も急速な成長を遂げる見込み

アジア太平洋地域は、予測期間中に最も高い成長率を示すと予想されています。この成長は、同地域の各国が防衛予算を増額し、軍事ネットワークの近代化を進め、情報・監視・偵察(ISR)、指揮、兵站、および統合作戦向けにデジタルシステムをさらに導入していることに起因しています。さらに、地域における安全保障上の懸念の高まりや、広大な陸域および海域にまたがる部隊間の接続性を強化する必要性が、クラウド技術の導入をさらに後押ししています。

軍事向けクラウドコンピューティング市場:企業評価マトリックス

軍事クラウドコンピューティング市場の評価マトリックスにおいて、ジェネラル・ダイナミクス社は、防衛分野の顧客への強力なアクセスに加え、同社の防衛IT部門が持つクラウド移行、統合、マネージドクラウド運用、セキュアな防衛IT、ミッションアプリケーション、および戦術エッジ支援における広範な能力により、「スター」に分類されています。一方、SAIC社は、防衛分野のクラウド移行、ミッションIT、ネットワーク運用、およびセキュアな近代化の取り組みにおいて独自の役割を果たしていることから、「新興リーダー」に分類されています。SAICのクラウド事業は、プラットフォーム、インフラ、マネージド運用の観点から、ジェネラル・ダイナミクス社と比較して、サービス志向が強く、包括性にはやや欠けるようです。要約すると、防衛クラウドのポートフォリオが広く、軍事顧客との関係が強く、パブリック、プライベート、ハイブリッド、および戦術エッジクラウドを幅広くカバーしている企業ほど、このマトリックスにおいて上位にランク付けされています。逆に、クラウドにおける役割が限定的であるか、防衛クラウドの規模が小さい企業は、下位に位置づけられています。

主要市場プレイヤー

軍事向けクラウドコンピューティング市場の上位企業一覧

General Dynamics Corporation (US)

Microsoft (US)

Amazon.com, Inc (US)

Leidos (US)

Accenture (Ireland)

Oracle (US)

IBM (US)

SAIC (US)

Atos SE (France)

Thales (France)

Capgemini (France)

BAE Systems (UK)

Cisco Systems, Inc. (US)

Salesforce, Inc (US)

Rackspace Technology (US)

Dell Inc (US)

Google LLC (US)

RTX (US)

【目次】

1

はじめに

30

2

エグゼクティブ・サマリー

35

3

プレミアム・インサイト

41

4

市場概要

サイバー脅威や人材不足の中、戦術センサーデータの爆発的な増加が、軍事クラウド戦略の在り方を変えつつあります。

44

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

戦術センサーデータの指数関数的な急増

4.2.1.2

領域横断的な軍事相互運用性の要件

4.2.1.3

防衛分野に特化したクラウドベンダーの成熟化

4.2.2

制約要因

4.2.2.1

レガシーインフラと組織文化の慣性

4.2.2.2

機密扱いの導入に伴う高額な初期設備投資

4.2.3

機会

4.2.3.1

戦術エッジにおける戦術クラウド

4.2.3.2

防衛分野に特化したSaaSマーケットプレイスの普及

4.2.4

課題

4.2.4.1

国家が支援する高度なサイバー脅威に対する脆弱性

4.2.4.2

セキュリティクリアランスを取得したクラウドネイティブのエンジニアリング人材の深刻な不足

4.3

軍事用クラウドコンピューティング市場における未充足ニーズと未開拓分野

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

ティア1、2、3のプレーヤーによる戦略的動き

5

業界の動向

戦略的投資と業務効率化を推進する、変革的な軍事クラウドのトレンドをご覧ください。

53

5.1

はじめに

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

軍事用クラウドコンピューティング市場の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

2026年~2027年の主要な会議・イベント

5.6

顧客のビジネスに影響を与えるトレンドとディスラプション

5.7

投資・資金調達のシナリオ

5.8

価格分析

5.9

サービス別 軍事用クラウドコンピューティングの平均販売価格、2021–2025年(百万米ドル)

5.10

地域別 軍事用クラウドコンピューティングの平均販売価格、2025年(百万米ドル)

5.11

運用データ

5.12

事例研究

5.12.1

事例研究 1:海軍分析センター(CNA)がマイクロソフトと提携し、厳格なコンプライアンス要件を満たす環境において、セキュアな生成AIを導入

5.12.2

事例研究 2:米国空軍が AWS と提携し、ミッションクリティカルなメインフレームの自動リファクタリングを実施しました。

5.12.3

ケーススタディ 3:統合司令部が、孤立した運用を統合するために Oracle Roving Edge インフラストラクチャを導入しました。

5.12.4

ビジネスモデル

5.12.5

使用量ベースのサブスクリプション(IaaS/PaaS)モデル

5.12.6

堅牢化されたCompute-as-a-Service(Hardware-as-a-Service)モデル

5.12.7

ソブリンクラウド/エアギャップ型プライベートホスティングモデル

6

技術の進歩、AI による影響、特許、イノベーション、および将来の応用

AI によるイノベーションは、安全でインテリジェントなクラウドソリューションと最先端の暗号プロトコルにより、防衛分野に革命をもたらしています。

72

6.1

主要技術

6.1.1

ニューロモーフィック・エッジ・コンピューティング・サブストレート

6.1.2

マルチエージェント論理オーケストレーション

6.1.3

ポスト量子暗号プロトコル

6.2

補完的技術

6.2.1

クラウドネイティブC4ISRプラットフォーム

6.2.2

ゼロトラスト・フェデレーテッドIDおよびアクセス管理

6.2.3

戦術ミッション・ファブリックおよびソフトウェア定義ルーティング

6.3

関連技術

6.3.1

ライブ、バーチャル、コンストラクティブ(LVC)合成シミュレーション

6.3.2

非地上ネットワーク・低軌道(LEO)衛星コンステレーション

6.3.3

データセンターにおける生体認証および物理的アクセス制御

6.4

技術ロードマップ

6.5

AI/生成AIの影響

6.5.1

主なユースケースと市場の可能性

6.5.2

ベストプラクティス

6.5.3

AI導入の事例研究

6.5.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.5.5

生成AI導入に対する顧客の準備状況

6.6

特許分析

6.7

将来の応用分野

6.8

成功事例と実社会での応用例

6.8.1

アマゾン:AWS GovCloudによる軍事データの安全な管理

6.8.2

マイクロソフト社:防衛作戦および意思決定支援のためのAzure Government

6.8.3

グーグル:AIを活用した軍事用クラウド分析および防衛データ処理

7

持続可能性と規制環境

世界各国の規制を把握し、軍事用クラウドコンピューティングにおけるグラフェンの環境面での可能性を活用します。

86

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.2

規制の枠組み

7.3

業界標準

7.4

持続可能性への取り組み

7.4.1

グラフェンの炭素影響と環境応用

8

顧客環境と購買者の行動

購買決定を左右するステークホルダーの影響力や未充足ニーズに関する洞察を明らかにします。

93

8.1

意思決定プロセス

8.2

購買者、ステークホルダー、および購買評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的な課題

8.4

さまざまな最終用途産業における未充足ニーズ

9

軍事向けクラウドコンピューティング市場(提供形態別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表4つ

99

9.1

はじめに

9.2

クラウドサービスモデル

9.2.1

コンピューティングリソースを3つの明確な階層型提供方法に分類する基礎的枠組み

9.2.2

インフラストラクチャ・アズ・ア・サービス(IaaS)

9.2.2.1

コンピューティング・サービス

9.2.2.2

ストレージ、バックアップ、および災害復旧

9.2.2.3

ネットワークおよび接続サービス

9.2.3

プラットフォーム・アズ・ア・サービス(PaaS)

9.2.3.1

データベースおよびデータ管理プラットフォーム

9.2.3.2

コンテナおよびKubernetesプラットフォーム

9.2.3.3

ミドルウェアおよびAPI管理プラットフォーム

9.2.3.4

DevSecOpsおよびアプリケーション開発プラットフォーム

9.2.3.5

人工知能および機械学習開発プラットフォーム

9.2.4

サービスとしてのソフトウェア(SaaS)

9.2.4.1

生産性およびコラボレーションソフトウェア

9.2.4.2

エンタープライズ・リソース・プランニングおよびビジネスアプリケーション

9.2.4.3

ロジスティクスおよび保守アプリケーション

9.2.4.4

ミッションおよび指揮統制アプリケーション

9.2.4.5

分析およびデータ可視化アプリケーション

9.3

クラウド移行および近代化サービス

9.3.1

セグメントごとの成長を促進するため、レガシーな指揮統制アーキテクチャを、安全なマルチテナント型デジタル環境へ移行するという運用上の使命

9.3.2

クラウド導入準備状況の評価

9.3.3

アプリケーションの合理化

9.3.4

リホスティングおよびリプラットフォーム化

9.3.5

アプリケーションのリファクタリングおよび近代化

9.3.6

データ移行サービス

9.4

クラウド統合およびエンジニアリングサービス

9.4.1

高度に細分化されたIT環境全体で統一された事業継続性を確立し、セグメントごとの成長を推進するための構造的要件

9.4.2

クラウドアーキテクチャと設計

9.4.3

レガシーシステムの統合

9.4.4

APIおよびデータ統合

9.4.5

マルチクラウドおよびハイブリッドクラウドの統合

9.4.6

ミッションシステムの統合

9.5

マネージドクラウド運用

9.5.1

各セグメントの成長を推進するためには、拡大し続けるソフトウェア環境全体において、厳格かつ妥協の余地のないコンプライアンスの境界と統一されたガバナンスを維持することが運用上の必要条件となります。

9.5.2

クラウドの監視と管理

9.5.3

ワークロードのパフォーマンス管理

9.5.4

クラウドサービスデスクおよびサポート

9.5.5

可用性および信頼性の管理

9.5.6

マネージド・マルチクラウド運用

9.6

クラウドセキュリティ、コンプライアンス、および認証サービス

9.6.1

各セグメントの成長を促進するために、レガシーシステムを分散環境に移行しつつ、極秘データを保護するという運用上の使命

9.6.2

クラウドセキュリティアーキテクチャ

9.6.3

クラウドにおけるID、アクセス、および権限管理

9.6.4

暗号化および鍵管理

9.6.5

ロギング、モニタリング、および監査対応体制の整備

9.6.6

運用認可およびコンプライアンス支援

9.6.7

クラウド環境におけるゼロトラストの整合性

9.7

クラウドコスト管理およびガバナンス、FINOPS

9.7.1

セグメントごとの成長を促進するために、固定的で予測可能な設備投資(CAPEX)予算モデルから、変動の激しい運用コスト(OPEX)フレームワークへと移行するための構造的要件

9.7.2

クラウド支出のモニタリング

9.7.3

利用状況とコストの最適化

9.7.4

チャージバックおよびショーバックモデル

9.7.5

クラウド調達ガバナンス

9.7.6

ライセンスおよびサブスクリプションの最適化

10

軍事向けクラウドコンピューティング市場(導入形態別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2件

126

10.1

はじめに

10.2

パブリッククラウド

10.2.1

高度な人工知能、機械学習、および迅速なDEVSECOps導入パイプラインに対する運用上の需要が、セグメントの成長を牽引します。

10.3

プライベートクラウド

10.3.1

戦術エッジコンピューティングおよび分散型戦場レジリエンスへの多額の資金投入が、セグメントの成長を牽引します

10.4

ハイブリッドクラウド

10.4.1

紛争状態にある電子環境における戦術エッジの継続性に対する極めて重要な需要が、セグメントの成長を牽引します

10.5

戦術エッジクラウド

10.5.1

深刻な帯域幅の制約を克服するという極めて重要な要件が、セグメントの成長を牽引します

11

エンドユーザー別軍事クラウドコンピューティング市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

131

11.1

はじめに

11.2

陸軍

11.2.1

セグメントの成長を促進するために、最前線で爆発的に増加するデータ量を直接処理するための構造的要件

11.3

海軍

11.3.1

セグメントの成長を牽引する主要な艦隊近代化イニシアチブ

11.4

航空

11.4.1

セグメントの成長を牽引する、従来の人工操縦による編隊と並行して自律型および協調型戦闘機を配備するという重要な需要

11.5

宇宙

11.5.1

セグメントの成長を牽引する、軌道上で直接複雑な人工知能モデルを実行し、動的なソフトウェア変更を行うという極めて重要な需要

11.6

その他の防衛機関

12

軍事向けクラウドコンピューティング市場(用途別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

139

12.1

はじめに

12.2

指揮統制および任務用途

12.2.1

紛争地域やマルチドメイン環境において、リアルタイムのセンサーフュージョンを実行し、目標交戦ループを加速させるという運用上の要請が、セグメントの成長を牽引します。

12.3

ISRデータの処理と分析

12.3.1

セグメントの成長を推進するために、指数関数的に増加する非構造化センサーデータの流入を管理するという緊急の運用上の使命

12.4

ロジスティクス、整備、および即応性管理

12.4.1

セグメントの成長を推進するため、従来の予定に基づく整備サイクルから、データ駆動型の予知保全モデルへの移行という運用上の要請 12.5

12.5

訓練、シミュレーション、およびデジタルエンジニアリング:

12.5.1

複雑で極めて現実的な仮想環境を運用し、共同開発パイプラインを構築するという運用上の要件が、セグメントの成長を牽引します。

12.6

その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 8788

- ホームオフィス家具市場レポート:製品タイプ別(座席、収納ユニットとファイルキャビネット、デスクとテーブル、その他)、素材タイプ別(木材、金属、プラスチック、ガラス、その他)、価格帯別(低価格、中価格、高価格)、流通チャネル別(スーパーマーケットとハイパーマーケット、専門店、オンラインストア、その他)、地域別 2024-2032

- 非侵襲的患者モニターの世界市場

- 世界の電子商取引包装市場規模/シェア/動向分析レポート:製品種類別、素材別、最終用途別、地域別(~2030年)

- 自動車用カメラの世界市場規模は2030年までにCAGR 8.7%で拡大する見通し

- 安息香酸プロピルの世界市場

- トリヘキシルシラン(CAS 2929-52-4)の世界市場2020年~2025年、予測(~2030年)

- 世界の乾燥蒸留穀物市場

- 手術&不織布使い捨て用品の世界市場2025:メーカー別、地域別、タイプ・用途別

- ロボット式フレキシブル式ワッシャーの世界及び日本市場2026年:種類別(独立型洗濯機、モジュール式洗濯機)

- 水処理薬品

- 計量ポンプの世界市場規模は2030年までにCAGR 4.1%で拡大する見通し

- ADASプロセッサの世界及び日本市場2026年:種類別(CPUベースのADASプロセッサ、GPUベースのADASプロセッサ、NPUベースのADASプロセッサ、VPUベースのADASプロセッサ)