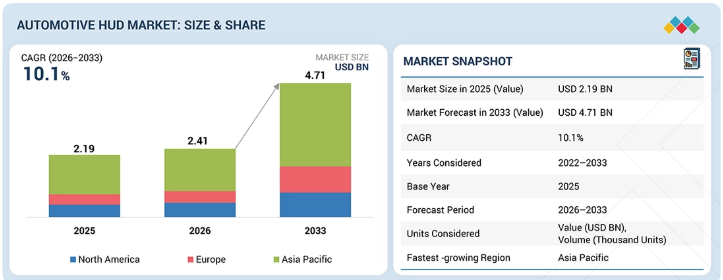

自動車用HUDのグローバル市場規模は2026年に24億1,000万ドル、2030年までにCAGR 10.1%で拡大する見通し

市場概要

自動車用HUD市場は、2026年の24億1,000万米ドルから2033年までに47億1,000万米ドルへと成長し、年平均成長率(CAGR)は10.1%になると予測されています。この市場では、ヘッドアップディスプレイ(HUD)が重要な情報をドライバーの視界に投影することで、ドライバーの安全性への注目が高まっています。これにより、運転中の注意散漫が軽減され、より安全なモビリティを推進する規制当局の取り組みとも合致しています。さらに、先進運転支援システム(ADAS)の普及拡大や高度な自動化の進展に伴い、警告やシステムの状態を効果的に伝達するための直感的なヒューマンマシンインターフェースが不可欠となっています。加えて、自動車メーカー(OEM)が差別化要素としてHUDを採用するようになったことで、プレミアム車およびミドルセグメント車におけるHUDへの需要が高まっています。部品のコスト削減とスケーラビリティの向上により、HUDは高級車セグメント以外の車両でも実用化が可能になりました。電気自動車(EV)や新興OEMの力強い成長は、先進的なユーザー体験の提供を重視していることから、HUDの統合をさらに加速させています。接続性が高く、シームレスで、運転の邪魔にならないインターフェースに対する消費者の期待がHUDの採用を後押ししており、HUDは様々な車種セグメントにおいてますます標準的な機能として位置づけられています。

主なポイント

アジア太平洋地域は、2026年の7億4,000万米ドルから2033年には9億4,000万米ドルへと、年平均成長率(CAGR)3.3%で成長すると予測されています。

HUDの種類別では、フロントガラスHUDセグメントは、2026年の10億8,200万米ドルから2033年には15億2,600万米ドルへと、年平均成長率(CAGR)5.0%で成長すると予測されています。

技術タイプ別では、AR HUDセグメントが2026年から2033年にかけて17.4%という最も高いCAGRで成長すると予測されています。

車種別では、乗用車セグメントが2026年の11億6,900万米ドルから2033年には17億3,510万米ドルへと、年平均成長率(CAGR)5.8%で成長すると予測されています。

EVの種類別では、BEVセグメントが2026年から2033年にかけて17.9%という最も高いCAGRで成長すると予測されています。

自動運転レベル別では、半自動運転車セグメントが2026年から2033年にかけて12.4%という最も高いCAGRで成長すると予測されています。

自動車用HUD市場は、HUDシステムとデジタルコックピット技術および運転支援機能との統合が進んでいることから、著しい成長を遂げています。消費者は、運転者の認識能力の向上と注意散漫の低減を求めており、これがミドルクラスおよびプレミアム車における先進的なHUDシステムの採用を後押ししています。さらに、ナビゲーション、安全警報、車両データのリアルタイム投影に対する需要が高まっており、直感的な車載ディスプレイソリューションへの関心が高まっています。投影技術、拡張現実(AR)、シームレスなシステム統合の進歩も、機能性とユーザー体験を向上させており、より高度で没入感のあるHUDシステムへの移行をさらに後押ししています。

顧客の顧客に影響を与えるトレンドと変革

自動車用HUD市場は、ハードウェア中心で機能の限られた製品から、ソフトウェア主導の付加価値の高いソリューションへと移行しつつあります。現在、収益の大部分は、視野角が狭くシンプルな2D表示しかできない基本的なコンバイナーやフロントガラスHUDから得られています。これらの製品は差別化がほとんどなく、販売後の収益も低くなっています。将来的には、より広い視野角を備え、先進運転支援システム(ADAS)やデジタルコックピットシステムとの統合、さらには無線(OTA)アップデートやオンデマンド機能モデルによってサポートされるソフトウェア機能を実現した拡張現実(AR)HUDが成長の原動力となるでしょう。これらの進歩は、光学性能の向上、システムコストの削減、スケーラブルな統合を可能にすることで、自動車メーカー(OEM)やフリートのニーズを満たします。その結果、市場浸透率の向上、導入の迅速化、安全性の向上、運転体験の改善、そして道路から目を離す時間の短縮といった成果をもたらします。

主要企業・市場シェア

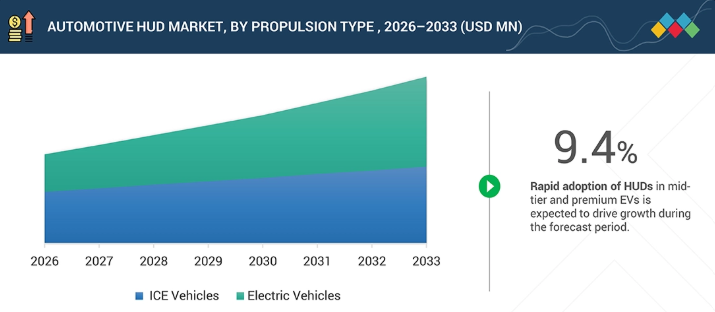

市場エコシステム

自動車用HUD市場のエコシステムは、部品サプライヤー、ソフトウェアプロバイダー、HUDサプライヤーという4つの参加者にわたって構成されています。ルネサスエレクトロニクス株式会社、NVIDIA Corporation、Robert Bosch GmbHなどの部品サプライヤーは、ディスプレイ性能を決定づけ、リアルタイムデータ処理を可能にする半導体、プロセッサ、光学部品を提供しています。Radiant Vision Systems、MicroVision, Inc.、Embitel Technologiesなどのソフトウェアプロバイダーは、デジタルコックピットプラットフォーム内でのHUDシステムの可視化、キャリブレーション、および統合を実現します。デンソー株式会社、Visteon Corporation、Continental AG、矢崎総業株式会社、ADAYOなどのHUDプロバイダーは、ハードウェアとソフトウェアを統合し、高度な表示機能を備えたコンバイナー、フロントガラス、および拡張現実(AR)HUDシステムを提供しています。フォード・モーター・カンパニー、ゼネラル・モーターズ・カンパニー、ボルボ・カー・コーポレーションなどの自動車OEM各社は、ドライバーの認識能力、安全性、および全体的なユーザー体験を向上させるためにHUDシステムを車両に組み込んでおり、これらが相まって、基本的なディスプレイインターフェースから、統合されたインテリジェントで没入感のある車載可視化システムへの移行を推進しています。

地域

アジア太平洋地域は、予測期間中に自動車用HUD市場において最大の市場になると予想されています

アジア太平洋地域は、高い自動車生産台数、先進的なドライバー情報表示システムの統合が進んでいること、そして現地生産やディスプレイ技術の進歩による価格の低下により、自動車用ヘッドアップディスプレイ(HUD)市場を牽引しています。OEM(相手先ブランド製造業者)がHUDシステムをデジタルコックピットプラットフォーム、ナビゲーションシステム、および運転支援技術と連携させるにつれ、HUDシステムの導入は加速しています。また、自動車メーカーは、ドライバーの認識能力を向上させるため、HUDの搭載を標準化しています。日本や韓国などの国々では、運転支援やリアルタイム情報の提供への注目が高まっていることから、安全性を重視したユースケースが需要をさらに押し上げています。デンソー株式会社などの企業は、一般市場での普及に向けた先進的なHUDソリューションを拡大している一方、パナソニックオートモーティブシステムズや日本精機株式会社は、コネクテッドHUDやAR HUDシステムを開発しています。これらの進歩は、ナビゲーション、安全性、そして没入型ディスプレイアプリケーションの向上を支えています。

自動車用HUD市場の規模、シェア、分析:企業評価マトリックス

日本精機は、自動車用ヘッドアップディスプレイ(HUD)市場において「スター」プレイヤーに分類されています。同社は、光学設計、投影技術、および計器盤統合における専門知識により、OEM(純正)統合型HUDシステムにおいて強固な地位を維持しています。これにより、ドライバーの視認性を向上させ、注意散漫を軽減し、先進運転支援アプリケーションをサポートするコンバイナーおよびフロントガラスHUDソリューションのシームレスな導入が可能となります。一方、フォーユー株式会社は、業界における「新興リーダー」として認識されています。同社は、拡張現実(AR)HUDソリューションや拡張可能なプラットフォームなど、コスト競争力のあるHUD製品を通じて、市場での存在感を高めています。フォーユーは、コックピットのデジタル化の推進、ユーザー体験の向上、そして中級車および高成長自動車セグメントにおけるHUDの普及拡大への対応に注力しています。

主要市場プレイヤー

Robert Bosch GMBH (Germany)

Denso (Japan)

Nippon Seiki (Japan)

Aumovio (Germany)

Panasonic Automotive (Japan)

Jiangsu Zejing Automotive Electronics (China)

ForYou Corporation (China)

Yazaki Corporation (Japan)

Visteon Corporation (US)

Huawei Technologies (China)

Hyundai MOBIS (South Korea)

LG Electronics (South Korea)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

38

3

プレミアム・インサイト

43

4

市場概要

EVの普及拡大と半自動運転車への需要の高まりを背景に、HUDはデジタルコックピットに革新をもたらしています。

49

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

運転者の安全に対する規制当局および消費者の関心の高まり

4.2.1.2

デジタルコックピット体験の進化を牽引するHUD

4.2.1.3

先進的なコックピット技術を統合したプレミアム車およびミドルセグメント車の普及拡大

4.2.2

抑制要因

4.2.2.1

自動車コックピットにおけるスペースの制約

4.2.2.2

輝度の不足と高い消費電力

4.2.3

機会

4.2.3.1

SDVおよび半自動運転車に対する需要の高まり

4.2.3.2

EV の普及拡大により、最新の車両システムへの HUD の統合が促進されること 4.2.3.14.2.3.2

ナビゲーション、危険検知、およびリアルタイムデータオーバーレイのための AR-HUD アプリケーションの拡大 4.2.3.3

4.2.4

課題

4.2.4.1

位置ずれによる画像の鮮明さの問題

4.2.4.2

複雑な統合プロセス

4.3

未充足のニーズと未開拓分野

4.3.1

未充足のニーズ

4.3.2

未開拓分野における機会

4.4

相互接続された市場とセクター横断的な機会

4.5

自動車用HUD市場における主要プレーヤーの戦略的動き

5

業界動向

価格設定、サプライチェーン、OEMの動向に関する戦略的洞察を通じて、変化する自動車用HUDのトレンドを把握します。

62

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界の自動車用HUD市場の動向

5.1.4

世界の自動車・運輸産業の動向

5.2

エコシステム分析

5.2.1

OEM

5.2.2

HUDプロバイダー

5.2.3

HUDコンポーネントプロバイダー

5.2.4

HUDソフトウェアプロバイダー

5.3

サプライチェーン分析

5.4

部品表(BOM)分析

5.5

価格分析

5.5.1

主要企業別、自動車用HUD技術の平均販売価格

5.5.2

技術別、平均販売価格の推移

5.5.3

地域別・技術別の平均販売価格の推移

5.6

顧客のビジネスに影響を与えるトレンドとディスラプション

5.7

投資および資金調達のシナリオ

5.8

主要なカンファレンスおよびイベント(2026年~2027年)

5.9

貿易分析

5.9.1

輸入シナリオ(HSコード 852691)

5.9.2

輸出シナリオ(HSコード 852691)

5.10

車種別OEM分析

5.10.1

BMW

5.10.2

メルセデス・ベンツ

5.10.3

ヒュンダイ、ジェネシス、キア

5.10.4

BYD

5.10.5

日産

5.10.6

フォルクスワーゲン

5.10.7

レクサスおよびトヨタ

5.10.8

ボルボおよびポラスター

5.10.9

その他の主要OEMメーカー

5.11

ケーススタディ分析

5.11.1

HUDデモンストレーターによるデータモニタリング機能の向上

5.11.2

自動車の安全性と快適性を実現する無人自動バレーパーキングシステムおよびAR-HUD技術

5.11.3

プロメトリック・イメージング・システムとTT-HUDソフトウェア・プラットフォームを用いたHUD画質の向上

5.11.4

次世代ドライバー支援のための高度な拡張現実(AR)HUDの開発

5.11.5

AI駆動のデータ処理を用いた高効率HUD制御システム

5.11.6

電気自動車アーキテクチャ向けコンパクトHUDモジュールの設計

5.12

2026年EU-インド貿易協定の影響

5.12.1

はじめに

5.12.2

インド・EU自由貿易協定(FTA)

5.12.3

インド・EU FTAの価格への影響分析

5.12.4

サプライチェーンおよび現地化への影響

5.12.5

戦略的市場見通し

6

顧客環境と購買行動

ステークホルダーの影響力や、購買決定を左右する未充足ニーズに関する戦略的洞察を明らかにします。

96

6.1

意思決定プロセス

6.2

主要ステークホルダー

6.2.1

購買プロセスにおける主要ステークホルダー

6.2.2

購入基準

6.3

導入障壁と内部的な課題

6.3.1

構造的な導入制約と運用上の制限

6.3.2

データガバナンスとトレーサビリティ統合の複雑さ

6.3.3

標準化の制約と工場間展開におけるばらつき

6.4

様々なエンドユーザー/エンドユース産業における未充足ニーズ

6.4.1

ソフトウェア定義車両アーキテクチャとのリアルタイム統合

6.4.2

総所有コスト(TCO)の低減とシステムの複雑性の軽減

6.4.3

ますます複雑化するコックピットアーキテクチャに対応するディスプレイ機能

7

規制環境

複雑な規制を乗り切り、世界市場全体で持続可能性とコンプライアンスを推進します。

103

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティ・イニシアチブ

7.3

規制政策がサステナビリティ・イニシアチブに与える影響

8

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIと新興技術は自動車用HUDに革命をもたらし、ドライバーの安全性と市場の可能性を高めます。

109

8.1

主要な新興技術

8.1.1

3D HUD

8.1.2

3D AR HUD

8.2

補完技術

8.2.1

高度なセンサー

8.2.1.1

レーダー

8.2.1.2

ライダー

8.2.1.3

イメージセンサー

8.2.2

発光ダイオード技術

8.2.3

レーザービームスキャン

8.2.4

生体認証によるドライバーモニタリング

8.3

技術・製品ロードマップ

8.4

特許分析

8.4.1

はじめに

8.4.1.1

特許登録リスト

8.5

将来の用途

8.5.1

自動車用HUDシステムにおけるオンデマンド性能と視覚的検証

8.5.2

フリートおよび特殊車両におけるHUDの利用

8.5.3

AIを活用したHUDの性能と適応型表示システム

8.6

AIが自動車用ヘッドアップディスプレイ(HUD)市場に与える影響

8.6.1

主なユースケースと市場の可能性

8.6.2

ヘッドアップディスプレイメーカーが採用しているベストプラクティス

8.6.3

自動車用ヘッドアップディスプレイにおけるAI導入に関するケーススタディ

8.6.4

相互接続されたエコシステムと市場プレイヤーへの影響

8.6.5

AI統合型自動車用HUDシステムの導入に対する顧客の準備状況

9

自動車用HUD市場(コンバイナー別・HUDディスプレイサイズ別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

122

9.1

はじめに

9.2

6インチ未満

9.2.1

コストパフォーマンスのバランスが、ミドルクラス車での採用を促進する要因となるでしょう

9.3

6インチ超

9.3.1

コストパフォーマンスのバランスがミドルクラス車での採用を促進する要因となるでしょう。

9.4

主要な業界インサイト

10

自動車用HUD市場(EVタイプ別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表8点分

127

10.1

はじめに

10.2

BEV

10.2.1

BEVへのデジタルコックピット技術の統合が進み、市場を牽引する見込みです。

10.3

PHEV

10.3.1

BEVとのプレミアム機能の同等化に向けた移行が、市場を牽引する見込みです。

10.4

主要な業界インサイト

11

自動車用HUD市場(HUDタイプ別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 13のデータ表

132

11.1

はじめに

11.2

フロントガラスHUD

11.2.1

ドライバーの認識能力向上とリアルタイムの安全視覚化に対する需要の高まりが、フロントガラスHUDの導入を加速させるでしょう。

11.3

コンバイナーHUD

11.3.1

アフターマーケットにおけるプラグアンドプレイ型ディスプレイソリューションの普及が需要を牽引するでしょう。

11.4

主要な業界インサイト

12

自動車用HUD市場(自動運転レベル別)

2033年までの市場規模および成長率予測分析(台数ベース) | データ表8点

139

12.1

はじめに

12.2

非自動運転車

12.2.1

レベル0

12.2.1.1

アジア太平洋地域における自動車生産の増加が市場を牽引する見込みです。

12.3

半自動運転車

12.3.1

L1

12.3.1.1

手頃なコストでの基本的な自動運転機能の採用拡大が普及を促進する見込みです。

12.3.2

L2

12.3.2.1

自動緊急ブレーキ、横方向交通警報、死角検知機能の統合が進み、市場を牽引するでしょう。

12.3.3

L2+

12.3.3.1

先進運転支援およびインテリジェントコックピット体験への需要の高まりが市場を牽引します。

12.3.4

L3

12.3.4.1

自動運転車および運転支援システムへの移行が進み、市場を牽引します。

12.4

自動運転車

12.4.1

L4

12.4.1.1

自動運転ソリューションへの関心の高まりが市場を牽引するでしょう。

12.4.2

L5

12.4.2.1

手動操作の削減に対する需要の高まりが市場を牽引するでしょう。

12.5

主要な業界インサイト

13

自動車用HUD市場(提供内容別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

148

13.1

はじめに

13.2

ハードウェア

13.2.1

運転の安全性と利便性の向上への注目の高まりが市場を牽引する

13.3

ソフトウェア

13.3.1

ADAS搭載車両の普及拡大が市場を牽引する

13.4

主要な業界インサイト

14

自動車用HUD市場(推進方式別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表4つ

152

14.1

はじめに

14.2

内燃機関車(ICE)

14.2.1

内燃機関車におけるADASの採用拡大が市場を牽引する見込みです。

14.3

電気自動車(EV)

14.3.1

厳格な自動車排出ガス規制への注目の高まりが市場を牽引する見込みです。

14.4

主要な業界インサイト

15

自動車用HUD市場(販売チャネル別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

157

15.1

はじめに

15.2

純正部品(OE)

15.2.1

デジタルコックピットおよびADASシステムとのHUD統合の進展が成長を牽引する見込みです。

15.3

アフターマーケット

15.3.1

着実な普及を支える、費用対効果の高いアップグレードソリューションへの需要が高まっています。

15.4

主要な業界インサイト

16

自動車用HUD市場(技術別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 17のデータ表

162

16.1

はじめに

16.2

2D HUD

16.2.1

高級車の需要拡大が需要を牽引

16.3

AR HUD

16.3.1

HUD表示へのスマートコネクテッド機能およびADAS機能の統合が需要を牽引する

16.4

3D HUD

16.4.1

フロントガラスへの複数表示機能への需要が成長を促進する

16.5

主要な業界インサイト

17

自動車用HUD市場(車種別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表16枚

171

17.1

はじめに

17.2

エコノミーカー

17.2.1

特定のエコノミー車におけるHUDの採用拡大が需要を牽引する見込みです。

17.3

ミドルセグメント車

17.3.1

ミドルセグメント車の上位グレードにおけるHUDの採用拡大が需要を押し上げる見込みです。

17.4

高級車

17.4.1

需要を牽引する安全機能の強化ニーズ

17.5

主要な業界インサイト

18

車種別自動車用HUD市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表12枚分

179

18.1

はじめに

18.2

乗用車

18.2.1

中級セグメントの乗用車の一部グレードにHUDを搭載するというOEMの戦略が需要を牽引する見込みです。

18.3

商用車

18.3.1

Eコマースおよびラストマイル配送サービスの拡大が市場を牽引する見込みです。

18.4

主要な業界インサイト

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 2973

- 世界の潜望鏡市場

- 自動車製造用3Dビジョンセンサーの世界及び日本市場2026年:種類別(レーザー三角測量センサー、構造化光センサー、飛行時間(ToF)センサー)

- アイウェアクリーニングワイプの世界及び日本市場2026年:種類別(湿式、乾式)

- バンカー燃料の中国市場:留出燃料油、残燃料油、LNG

- 世界

- 油焼入れ冷間加工用金型鋼の世界及び日本市場2026年:種類別(O1工具鋼、O2工具鋼、O7工具鋼)

- 男性用体外カテーテル市場:タイプ別(使い捨て体外カテーテル、再利用可能体外カテーテル)、用途別(病院、在宅ケア、その他)、地域別 2024-2032

- デスクマウントモニターアームの世界及び日本市場2026年:種類別(シングルアーム、マルチアーム)

- 自動単細胞ディスペンサーの世界及び日本市場2026年:種類別(1.5秒/ウェル・プレート以下、1.5~3秒/ウェル・プレート、3秒/ウェル・プレート以上)

- データセンター用エネルギー貯蔵のグローバル市場規模調査、タイプ別(ティア1、ティア2、ティア3、ティア4)、用途別、地域別予測:2022-2032年

- 鉄筋のグローバル市場規模は2024年に2,129億ドル、2030年までにCAGR 4.0%で拡大する見通し

- 世界の自動車修理&整備市場(2026~2033):市場規模、シェア、動向分析