世界の自動車用ワイヤーハーネス市場(2025 – 2033):用途別、駆動方式別、データ転送速度別、素材別、地域別

市場概要

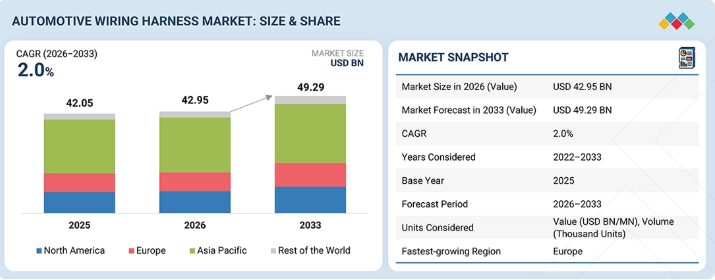

自動車用ワイヤーハーネス市場は、2026年の429億5,000万米ドルから2033年までに492億9,000万米ドルへと成長し、年平均成長率(CAGR)は2.0%になると予測されています。この市場は、車両の電動化の急速な進展と、ソフトウェア定義型車両アーキテクチャへの移行という2つの変化によって牽引されています。BEV(バッテリー電気自動車)は、高電圧電力分配、バッテリー管理システム、熱管理、および高度なセンサー統合により、はるかに多くの配線が必要となります。ADAS(先進運転支援システム)やコネクテッドカー機能は、イーサネットやゾーンアーキテクチャを用いた高速データハーネスの需要を牽引しています。同時に、OEM各社はハーネスの複雑さ、重量、および組立コストの削減を迫られており、スケーラビリティとモジュール統合が重要な競争上の差別化要因となっています。

主なポイント

アジア太平洋地域が自動車用ワイヤーハーネス市場で最大のシェアを占めています。

予測期間中、ADASが最も急速に成長するセグメントとなります。

金額ベースでは、ワイヤーが65%以上と最も高い市場シェアを占めています。

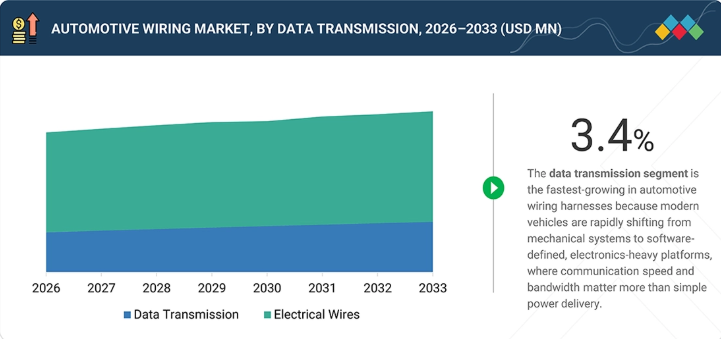

予測期間中、光ファイバーが最も急速に成長するセグメントとなります。

金額ベースでは、電気配線セグメントが市場の90%以上を占めています。

予測期間中、小型商用車が最も急速な成長を示すと予想されます。

金額ベースでは、BEV(バッテリー電気自動車)が65%以上という最大の市場シェアを占めています。

金額ベースでは、光ファイバーが最も急速に成長するセグメントとなります。

電気配線は、金額ベースで主導的な地位を占めています。

モーター管理は、予測期間中に年平均成長率(CAGR)8.0%で成長すると予想されています。

150 Mbps未満のセグメントは、金額ベースで80%を超える最大の市場シェアを占めています。

ADASは、金額ベースで最も急速に成長しているセグメントです。

400V超は、CAGR 11.0%で最も急速に成長しているセグメントです。

矢崎総業(日本)、住友電気工業(日本)、アプティブ(アイルランド)、古河電気工業(日本)、レオニAG(ドイツ)は、イノベーション、研究開発への投資、およびOEMとの提携強化に注力していることから、自動車用ワイヤーハーネス市場の主要プレイヤーとして特定されました。

自動車用ワイヤーハーネス市場において、OEM各社は先進的な排出ガス制御システム、ターボチャージャー付きエンジンのモニタリング、ADAS対応センサー配線、およびコネクテッド・インフォテインメント・アーキテクチャを積極的に統合しており、車両あたりの配線量が大幅に増加しています。これにより、単純な数量の増加ではなく、回路数の増加、データ伝送能力の向上、および軽量素材を採用したワイヤーハーネスの需要が牽引されています。

顧客の顧客に影響を与えるトレンドとディスラプション

自動車用ワイヤーハーネスメーカーの今後の収益成長は、OEM各社がソフトウェア定義車両(SDV)や電動化プラットフォームへと移行する中で、アルミニウム配線、プラスチックおよびガラス製光ファイバー、高電圧ワイヤーハーネスなどの次世代材料やアーキテクチャによって牽引されると予想されます。自動車メーカーは、車両の複雑性を低減し、銅の使用量を削減し、大幅な軽量化を実現すると同時に、高まるデータおよび電力需要に対応するため、自動車用イーサネットに加え、ゾーン型および集中型コンピューティングアーキテクチャの採用を拡大しています。同時に、ADAS(先進運転支援システム)、OTA(オーバー・ザ・エア)対応の電気アーキテクチャ、および高度なコネクティビティシステムの統合が進むにつれ、高速・軽量・モジュール式のワイヤーハーネスソリューションに対する需要が高まっています。これらの進歩により、エンドユーザーは、より高いコネクティビティ、自動運転機能、迅速な診断、そして継続的に更新される車両機能の恩恵を受けることができ、最終的には車両全体の効率、安全性、および性能の向上につながります。

主要企業・市場シェア

市場エコシステム

このエコシステムには、設計・開発企業、部品メーカー、自動車用ワイヤーハーネスメーカー、エンドユーザーなど、自動車用ワイヤーハーネス市場の様々なプレーヤーが含まれます。自動車用ワイヤーハーネス市場の主要企業には、矢崎総業(日本)、住友電気工業(日本)、アプティブ(アイルランド)、古河電気工業(日本)、レオニAG(ドイツ)などが挙げられます。これらの企業は、自動車用ワイヤーハーネスに使用される先進的な材料や電線を提供しており、世界中に強固な流通ネットワークを有しています。

地域

予測期間中、欧州が最も急速に成長する市場となる見込み

欧州の自動車用ワイヤーハーネス市場は、高級車およびラグジュアリー車の製造が集中していること、急速な電動化、およびコネクテッドカー技術の普及率の高さに牽引され、著しく成長しています。ドイツは、800V EVプラットフォーム、ADASの統合、および集中型E/Eアーキテクチャの強力な展開により、同地域をリードしており、高電圧および高速データハーネスシステムへの需要を牽引しています。フランス、英国、スウェーデンでは、自動車用イーサネット、集中型車両コンピューティング、および次世代EVプラットフォームが推進されている一方、東欧(ポーランド、ハンガリー、ルーマニア、チェコ共和国)は、EVおよびプレミアム車向けコンポーネントの主要なコスト効率の高い製造拠点として台頭しています。この地域全体で、OEM各社は、先進的なEVおよびADAS対応プラットフォームをサポートしつつ、銅の使用量、車両重量、電気系統の複雑さを削減するため、軽量アルミニウム配線、モジュール式ハーネス設計、シールド付き通信ケーブル、および初期段階のゾーンアーキテクチャの概念をますます採用しています。

自動車用ワイヤーハーネス市場の規模、シェア、分析:企業評価マトリックス

住友電気工業(スター)は、自動車用ワイヤーハーネス市場において強力な市場プレゼンスを維持し、幅広い製品を提供しており、ダッシュボード/キャビンハーネスやボディ&ライティング分野での普及を可能にしています。ネクサンズ(新興リーダー)は、高速データ転送機能を備え、ワイヤーハーネスに新素材を採用した革新的な自動車用ワイヤーハーネスで勢いを増しています。

主要市場プレイヤー

Yazaki Corporation

Sumitomo Electric Industries

Aptiv

Furukawa Electric

Leoni AG

Samwardhana Motherson Internation Limited

Lear Corporation

Prysmian Group

Nexans

Gebauer & Griller Group

Fujikura Ltd.

【目次】

1

はじめに

39

2

エグゼクティブ・サマリー

46

3

プレミアム・インサイト

51

4

市場概要

マルチ電圧需要とOEMの戦略的イノベーションを牽引するゾーン型アーキテクチャへの移行について探ります。

57

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

ドメインアーキテクチャからゾーン型電気アーキテクチャへの移行

4.2.1.2

マルチ電圧およびエネルギープラットフォームへの需要の高まり

4.2.2

制約要因

4.2.2.1

熟練労働力の不足

4.2.3

機会

4.2.3.1

高電圧ワイヤーハーネスおよび光ファイバーケーブルの使用増加

4.2.3.2

アルミニウム製ワイヤーハーネスの使用増加

4.2.4

課題

4.2.4.1

高級車における高い開発コスト

4.2.4.2

ワイヤーの準備、ステージング、および圧着に関連する問題

4.3

未充足のニーズとホワイトスペース

4.3.1

満たされていないニーズ

4.3.2

未開拓分野

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3企業による戦略的動き

4.6

OEM分析

4.6.1

ドメインおよびゾーン型E/Eアーキテクチャの競合分析

4.6.1.1

ゾーン型E/Eアーキテクチャ企業の概要

4.6.1.2

ドメインアーキテクチャ

4.7

車両プラットフォームに関するOEMのロードマップ

5

業界動向

サプライチェーンの洞察とダイナミックな価格戦略により、世界の自動車業界の変革を乗り切りましょう。

72

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界の自動車・輸送業界の動向

5.1.3.1

地域別GDPの動向

5.1.3.1.1

先進国市場(アジア太平洋、欧州、北米、およびその他の地域)

5.1.3.1.2

新興市場

5.1.3.2

投資環境

5.2

サプライチェーン分析

5.3

エコシステム分析

5.4

価格分析

5.4.1

内燃機関車種別ワイヤーハーネスの平均販売価格

5.4.2

EV車種別ワイヤーハーネスの平均販売価格

5.4.3

地域別平均販売価格

5.5

貿易分析

5.5.1

輸入シナリオ(HSコード854430)

5.5.2

輸出シナリオ(HSコード854430)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンドとディスラプション

5.8

投資および資金調達シナリオ

5.9

ケーススタディ分析

5.9.1

自動車用ワイヤーハーネス生産における総合生産保全(TPM)を活用した都市型リーンメンテナンスの導入

5.9.2

複雑な自動車システム向けの構造化ワイヤーハーネスの開発

5.9.3

自動車用ワイヤーハーネスアセンブリの軽量化と性能最適化

5.9.4

自動車用ワイヤーハーネスにおける軽量化と統合ケーブルアセンブリの最適化

6

技術の進歩、AI による影響、特許、イノベーション、および将来の戦略的応用

自動車の変革的な進歩と将来の戦略的応用に向けて、AI 駆動技術を駆使します。

93

6.1

技術分析

6.1.1

主要技術

6.1.1.1

高電圧(HV)配線システム(EV/HEV)

6.1.1.2

高速データ伝送(自動車用イーサネット)

6.1.1.3

軽量化および先端材料

6.1.1.4

ゾーン型/モジュール型 E/E アーキテクチャ

6.1.2

補完技術

6.1.2.1

ADAS およびセンサーの統合

6.1.2.2

スマート/インテリジェント・ハーネス・システム

6.1.2.3

熱および EMC 管理技術

6.1.2.4

モジュラーおよびプレアセンブリ・ハーネス・システム

6.1.3

関連技術

6.1.3.1

電気パワートレインシステム

6.1.3.2

自動運転車およびソフトウェア定義車両(SDV)

6.1.3.3

コネクティビティおよびインフォテインメント・エコシステム(5G、V2X)

6.1.3.4

製造自動化とAI

6.2

技術・製品ロードマップ

6.2.1

短期ロードマップ

6.2.2

中期ロードマップ

6.2.3

長期ロードマップ

6.3

特許分析

6.3.1

はじめに

6.4

将来の用途

6.5

成功事例と実世界での応用

7

顧客環境と購買行動

車種ごとの主要な購入基準と収益性を理解することで、未開拓の機会を特定します。

108

7.1

意思決定プロセス

7.2

主要なステークホルダーと購入基準

7.3

導入障壁と内部的な課題

7.4

様々なエンドユーザー産業における未充足ニーズ

7.5

市場の収益性

7.5.1

内燃機関(ICE)車の市場収益性

7.5.2

EVの市場収益性

8

規制環境

地域別および製品別の詳細なコンプライアンスに関する知見を活用し、複雑な世界の自動車規制を乗り切ります。

113

8.1

規制環境

8.1.1

規制機関、政府機関、およびその他の組織

8.1.2

地域・国別の規制分析

8.1.2.1

欧州

8.2

世界の安全規制

9

電気自動車用ワイヤーハーネス市場(タイプ別・用途別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表29点

121

9.1

はじめに

9.2

EVに使用されるハーネスの総数

9.3

運用データ

9.4

バッテリー式電気自動車(BEV)

9.4.1

アジア太平洋地域における強力な政府支援と好意的な政策が市場を牽引します。

9.4.2

シャーシハーネス

9.4.3

ボディおよび照明用ハーネス

9.4.4

トラクションハーネス

9.4.5

HVACハーネス

9.4.6

ダッシュボード/キャビン用ハーネス

9.4.7

バッテリーハーネス

9.4.8

ドアハーネス

9.4.9

インフォテインメント・ハーネス

9.4.10

アクティブ&パッシブ・セーフティ・ハーネス

9.4.11

ADASハーネス

9.4.12

シート・ハーネス

9.4.13

その他のハーネス

9.5

プラグインハイブリッド車(PHEV)

9.5.1

PHEVはBEVやHEVよりも多くのワイヤーハーネスを備えています

9.5.2

トラクションハーネス

9.5.3

エンジンハーネス

9.5.4

シャーシハーネス

9.5.5

ボディ&ライティングハーネス

9.5.6

HVACハーネス

9.5.7

ダッシュボード/キャビンハーネス

9.5.8

バッテリーハーネス

9.5.9

シートハーネス

9.5.10

ドアハーネス

9.5.11

インフォテインメントハーネス

9.5.12

アクティブおよびパッシブセーフティハーネス

9.5.13

ADAS ハーネス

9.6

燃料電池電気自動車 (FCEV)

9.6.1

FCEV は、水素を動力源とする燃料電池を使用して発電します。

9.6.2

トラクションハーネス

9.6.3

シャーシ・ハーネス

9.6.4

ボディおよび照明用ハーネス

9.6.5

HVAC用ハーネス

9.6.6

ダッシュボード/キャビン用ハーネス

9.6.7

インフォテインメント用ハーネス

9.6.8

シート用ハーネス

9.6.9

ドアハーネス

9.6.10

業界インサイト

10

電気自動車用ワイヤーハーネス市場(トランスミッションタイプ別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

143

10.1

はじめに

10.2

データ伝送

10.2.1

EVにおけるユーザーフレンドリーな機能の採用拡大が市場を牽引する見込みです。

10.3

電気配線

10.3.1

EV産業の急速な拡大が市場を牽引する見込みです。

10.4

業界インサイト

11

電気自動車用ワイヤーハーネス市場(素材別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表16点

148

11.1

はじめに

11.2

金属

11.2.1

金属材料は、自動車用ワイヤーハーネスにとって極めて重要な特性である、卓越した電気伝導性を有しています

11.2.2

銅

11.2.2.1

市場を牽引する優れた電気伝導性

11.2.3

アルミニウム

11.2.3.1

銅よりも軽量かつ低コストであるため、市場を牽引しています。

11.2.3.2

その他の材料

11.3

光ファイバー

11.3.1

プラスチック光ファイバー(POF)

11.3.1.1

車両の軽量化ニーズの高まりが市場を牽引する

11.3.2

ガラス光ファイバー

11.3.2.1

耐熱性と耐久性が市場を牽引する

11.4

業界インサイト

12

データ伝送ハーネス市場(データ転送速度別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

158

12.1

はじめに

12.2

< 150 Mbps

12.2.1

急速な電動化が市場を牽引する

12.3

150 Mbps~1 Gbps

12.3.1

カーナビゲーションシステムへの需要拡大が市場を牽引する

12.4

業界インサイト

13

データ伝送ハーネス市場(用途別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

163

13.1

はじめに

13.2

ADASハーネス

13.2.1

厳格な安全規制が市場を牽引する見込みです。

13.3

インフォテインメントハーネス

13.3.1

マルチメディアおよびカーナビゲーションシステムへの需要拡大が市場を牽引する見込みです。

13.4

アクティブおよびパッシブセーフティ用ハーネス

13.4.1

世界的な安全規制の強化が市場を牽引する

13.5

業界インサイト

14

高電圧ワイヤーハーネス市場(用途別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表7点

169

14.1

はじめに

14.2

バッテリーおよびバッテリー管理システム(BMS)

14.2.1

電気自動車(EV)の人気拡大が市場を牽引

14.3

モーター管理

14.3.1

BEVに対する消費者の関心の高まりが市場を牽引する

14.4

業界インサイト

15

自動車用ワイヤーハーネス市場(電圧別)

2033年までの市場規模および成長率予測分析(台数ベース) | データ表13点

175

15.1

はじめに

15.2

400 V未満

15.2.1

電気自動車の人気拡大が市場を牽引する見込み

15.3

400 V超

15.3.1

BEVへの消費者関心の高まりが市場を牽引する

15.3.2

バッテリーからインバーターへ

15.3.3

インバーターからモーターへ

15.3.4

DC急速充電ケーブル

15.4

業界インサイト

16

内燃機関(ICE)車用自動車ワイヤーハーネス市場:トランスミッションタイプ別

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

184

16.1

はじめに

16.2

データ伝送

16.2.1

自動車における先進電気システムの開発が市場を牽引する見込みです。

16.3

電気配線

16.3.1

自動車へのハイエンド電子機器の搭載増加が市場を牽引する見込みです。

16.4

業界インサイト

17

内燃機関(ICE)車向け自動車用ワイヤーハーネス市場:素材タイプ別

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表17枚

189

17.1

はじめに

17.2

銅と光ファイバーの比較

17.3

金属

17.3.1

銅

17.3.1.1

自動車における電子機能への需要増加が市場を牽引

17.3.2

アルミニウム

17.3.2.1

市場を牽引する自動車の軽量化への需要

17.3.3

その他の材料

17.4

光ファイバー

17.4.1

プラスチック光ファイバー

17.4.1.1

市場を牽引する高級車への需要の高まり

17.4.2

ガラス光ファイバー

17.4.2.1

EVおよび先進機能を備えた車両への需要拡大が市場を牽引する

17.5

業界インサイト

18

自動車用ワイヤーハーネス市場:内燃機関車種および用途別

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表37枚

201

18.1

はじめに

18.2

内燃機関車におけるハーネスの数(用途別)

18.3

乗用車

18.3.1

快適性および高級機能への需要の高まりが市場を牽引する見込みです。

18.3.2

エンジンハーネス

18.3.3

シャシーハーネス

18.3.4

ボディ・照明ハーネス

18.3.5

HVACハーネス

18.3.6

ダッシュボード/キャビンハーネス

18.3.7

バッテリーハーネス

18.3.8

ドアハーネス

18.3.9

インフォテインメントハーネス

18.3.10

アクティブ&パッシブセーフティハーネス

18.3.11

ADASハーネス

18.3.12

ルーフハーネス

18.3.13

シートハーネス

18.3.14

その他/補助ハーネス

18.4

小型商用車

18.4.1

市場を牽引する高度な技術機能への需要の高まり

18.4.2

エンジンハーネス

18.4.3

シャーシハーネス

18.4.4

ボディ&照明ハーネス

18.4.5

HVACハーネス

18.4.6

ダッシュボード/キャビンハーネス

18.4.7

バッテリーハーネス

18.4.8

ドアハーネス

18.4.9

インフォテインメントハーネス

18.4.10

アクティブ&パッシブセーフティハーネス

18.4.11

ADASハーネス

18.4.12

ルーフハーネス

18.4.13

シートハーネス

18.4.14

その他/補助ハーネス

18.5

バス

18.5.1

市場を牽引する公共交通サービスの拡大

18.5.2

エンジンハーネス

18.5.3

シャーシハーネス

18.5.4

ボディ&照明ハーネス

18.5.5

HVACハーネス

18.5.6

ダッシュボード/キャビンハーネス

18.5.7

バッテリーハーネス

18.5.8

ドアハーネス

18.5.9

インフォテインメントハーネス

18.5.10

アクティブ&パッシブセーフティハーネス

18.5.11

ADAS ハーネス

18.5.12

シートハーネス

18.5.13

その他/補助ハーネス

18.6

トラック

18.6.1

大型車であるため配線ハーネスの数が多く、市場を牽引

18.6.2

エンジンハーネス

18.6.3

シャーシハーネス

18.6.4

ボディおよび照明ハーネス

18.6.5

HVACハーネス

18.6.6

ダッシュボード/キャビンハーネス

18.6.7

バッテリーハーネス

18.6.8

ドアハーネス

18.6.9

インフォテインメントハーネス

18.6.10

アクティブおよびパッシブセーフティハーネス

18.6.11

ADASハーネス

18.6.12

シートハーネス

18.6.13

その他/補助ハーネス

18.7

業界インサイト

19

内燃機関(ICE)車向け自動車ワイヤーハーネス市場(コンポーネント別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10枚分

232

19.1

はじめに

19.2

コネクタ

19.2.1

高電圧コネクタの普及傾向が市場を牽引する見込みです。

19.3

ワイヤー

19.3.1

車両へのADAS機能の採用拡大が市場を牽引する見込みです。

19.4

端子

19.4.1

市場を牽引するHEVの生産増加

19.5

その他

19.6

業界インサイト

20

自動車用ワイヤーハーネス市場(カテゴリー別)

| 1 データ表

240

20.1

はじめに

20.2

一般用ワイヤー

20.3

耐熱ワイヤー

20.4

シールドワイヤー

20.5

チューブ入りワイヤー

21

内燃機関車(ICE)向け自動車用ワイヤーハーネス市場(用途別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 57のデータ表

244

21.1

はじめに

21.2

プレミアムカーにおけるハーネスの数(用途別)

21.3

エンジンハーネス

21.3.1

政府の規制に基づく安全機能の要件が市場を牽引する要因となります。

21.4

シャシー用ハーネス

21.4.1

安全機能の増加が市場を牽引する要因となります。

21.5

ボディ・照明用ハーネス

21.5.1

ボディおよび照明用ワイヤーハーネスは、外部および内部の照明、ならびに様々なボディ電子機器への電力供給と制御を担っています。

21.6

HVAC ハーネス

21.7

ダッシュボード/キャビン用ハーネス

21.7.1

ダッシュボードへの新しいインタラクティブ機能の導入が市場を牽引します。

21.8

バッテリーハーネス

21.8.1

車両のバッテリーに使用されるコネクター数の増加が市場を牽引します。

21.9

シートハーネス

21.9.1

高級車の成長が市場を牽引するでしょう。

21.10

ドアハーネス

21.10.1

先進国における高級車セグメントの普及率上昇が市場を牽引するでしょう。

21.11

インフォテインメント・ハーネス

21.11.1

プレミアムカーへの需要増加が市場を牽引する

21.12

アクティブ&パッシブ・ハーネス

21.12.1

安全機能への需要増加が市場を牽引する

21.13

ADASハーネス

21.13.1

安全機能への需要増加が市場を牽引する

21.14

ルーフハーネス

21.14.1

安全機能への需要増加が成長を後押しする

21.15

その他/補助ハーネス

21.15.1

安全機能への需要増加が市場を牽引する

21.16

業界インサイト

22

48VおよびEV用ワイヤーハーネスアーキテクチャ

272

22.1

車両の電動化が進む傾向

22.2

2025年から2027年にかけての、新規および今後発売予定の電気自動車モデル

22.3

OEM各社とそのEVへの投資

22.4

48Vアーキテクチャの必要性

22.4.1

燃費向上のためのCO2排出量削減

22.4.2

走行性能向上のためのエンジンダウンサイジング

22.5

48Vアーキテクチャが自動車用ワイヤーハーネスに与える影響

22.5.1

ワイヤーハーネスへの影響

22.5.2

電気自動車用ワイヤーハーネス

22.5.2.1

パイプシールド付きワイヤーハーネス

22.5.2.2

電源ケーブル

22.5.2.3

ダイレクトコネクタ

22.6

地域別 48V 乗用車用ワイヤーハーネス市場

22.6.1

アジア太平洋地域

22.6.2

欧州

22.6.3

北米

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 2837

- パズル式自動駐車装置の世界及び日本市場2026年:種類別(2~4階建て両面駐車場、4~6階建て両面駐車場)

- 味の素ビルドアップフィルムの世界市場規模は2032年までにCAGR 27.5%で拡大する見通し

- 1-メトキシメトキシ-2-(トリフルオロメトキシ)-ベンゼン(CAS 851341-36-1)の世界市場2020年~2025年、予測(~2030年)

- 化粧品添加物市場:グローバル予測2025年-2031年

- ビルディング・インフォメーション・モデリングのヨーロッパ市場規模は2030年までにCAGR 9.2%で拡大する見通し

- 酢酸スルフリルの世界市場

- 農業機械のグローバル市場規模は2026年に1,334.8億米ドル、2031年までにCAGR 4.5%で拡大する見通し

- 世界のフローサイトメトリー市場( – 2033):技術別、製品&サービス別、用途別、エンドユーザー別分析レポート

- 【サブサイト1】

- 鉄筋のグローバル市場規模は2024年に2,129億ドル、2030年までにCAGR 4.0%で拡大する見通し

- ヘキサン酸無水物(CAS 2051-49-2)の世界市場2020年~2025年、予測(~2030年)

- グアレン酸ナトリウム(CAS 6223-35-4)の世界市場2020年~2025年、予測(~2030年)