防衛サイバーセキュリティの世界市場規模は2031年までにCAGR 11.2%で拡大する見通し

市場概要

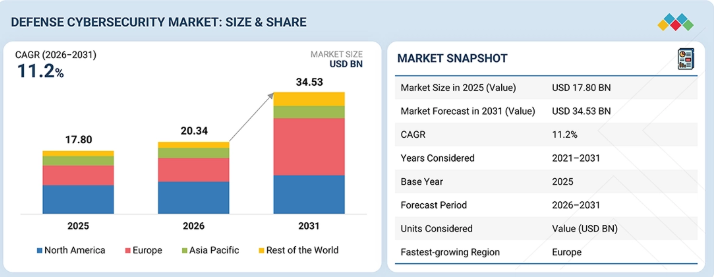

防衛サイバーセキュリティ市場は、2026年の203億4,000万米ドルから2031年には345億3,000万米ドルへと、年平均成長率(CAGR)11.2%で拡大すると予測されています。この市場の成長は、軍事ネットワーク、防衛プラットフォーム、指揮統制システム、および防衛産業サプライヤーに対するサイバー攻撃の増加によって牽引されています。また、クラウド、C4ISR、コネクテッド兵器、宇宙システム、ゼロトラストプログラムの普及も成長を支えており、これらにはより強固なセキュリティ、監視、暗号化、およびサイバーテストが求められています。

主なポイント

予測期間中、欧州が最大の市場シェアを占めると予想されています。

提供形態別では、サービスセグメントが予測期間中に12.0%という最も高いCAGRを記録すると予測されています。

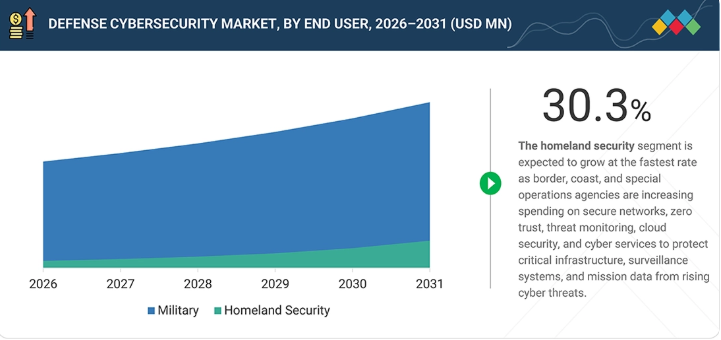

エンドユーザー別では、2026年に軍事セグメントが市場シェアの93.6%を占めると推定されています。

Booz Allen Hamilton Inc、General Dynamics Corporation、およびLeidosは、その強力な市場シェアと製品展開を考慮し、防衛サイバーセキュリティ市場における主要企業として特定されました。

サイバーリーズン(Cybereason)とダークトレース・ホールディングス(Darktrace Holdings Limited)は、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場リーダーとしての潜在力を示しています。

防衛サイバーセキュリティ市場は、軍事ITネットワーク、ミッションシステム、C2プラットフォーム、および防衛データをサイバー脅威から保護する必要性の高まりによって牽引されています。現在、より多くの防衛プログラムがクラウド、接続型センサー、ソフトウェア定義システム、およびデジタルサプライチェーンに依存しており、これにより攻撃への曝露リスクが増大しています。また、政府は既存および新規の防衛プラットフォームを保護するため、ゼロトラスト、暗号化、脅威監視、およびサイバー検証への投資を行っています。さらに、防衛請負業者や重要な国家安全保障インフラの保護に対する注目が高まっていることも、需要を支える要因となっています。

顧客の顧客に影響を与えるトレンドとディスラプション

防衛サイバーセキュリティ市場は、軍事ネットワーク、C2およびC4ISRシステム、クラウドベースの防衛システム、戦闘プラットフォーム、ISR資産、防衛データセンターを保護する必要性によって形成されています。この市場には、主にファイアウォール、IDS/IPS、エンドポイントセキュリティ、VPN、ネットワークアクセス制御、ID管理、データバックアップ、暗号化、セキュリティ運用、およびサポートサービスが含まれてきました。現在は、ゼロトラスト、クラウドおよびハイブリッドセキュリティ、サイバーテスト、組み込みシステムの強化、ファームウェアの完全性、暗号技術、鍵管理、およびマネージドサイバーサービスへと移行しつつあります。これらの変化は、高まるサイバー脅威、接続された防衛プラットフォーム、ソフトウェアベースのシステム、および防衛産業基盤のセキュリティニーズによって推進されています。これは、国防省、軍隊、統合司令部、国土安全保障機関、防衛主要企業、システムインテグレーターに影響を及ぼしています。これら組織は、軍事指揮官、戦闘員、作戦計画担当者、サイバー防衛部隊、情報チーム、およびプラットフォーム運用者を保護する必要があるためです。

主要企業・市場シェア

市場エコシステム

防衛サイバーセキュリティ市場のエコシステムには、ソリューションプロバイダー、サービスプロバイダー、システムインテグレーター、およびエンドユーザーが含まれます。 Cisco、Microsoft、IBM、Thales、BAE Systems、L3Harris、RTXなどのソリューションプロバイダーは、ネットワークセキュリティ、エンドポイントセキュリティ、クラウドセキュリティ、IAM、データセキュリティ、暗号化、セキュリティ運用、およびサイバーテストのためのツールを提供しています。ブーズ・アレン・ハミルトン、レイドス、CACIインターナショナル、SAIC、ジェネラル・ダイナミクスなどのサービスプロバイダーやシステムインテグレーターは、防衛機関が軍事ネットワーク、C2/C4ISRプラットフォーム、データセンター、防衛プラットフォーム向けのサイバーセキュリティシステムを設計、導入、管理、および保守するのを支援しています。エンドユーザーには、国防省、陸軍、海軍、空軍、宇宙軍、統合司令部、および国土安全保障機関が含まれます。このエコシステムには、安全な防衛システムと運用を支援するクラウドプロバイダー、ハードウェアサプライヤー、通信事業者、防衛プライムコントラクター、およびマネージドセキュリティサービスプロバイダーも含まれます。

地域

予測期間中、欧州が防衛サイバーセキュリティ市場で最も急速に成長する地域となる見込み

欧州の多くの国では、繰り返されるサイバー脅威やハイブリッド脅威を受けて、防衛ネットワーク、安全なクラウド利用、サイバー司令部、および軍事セキュリティ運用を強化しています。NATOとEU間の協力も、共通のサイバー基準、より安全なデータ共有、より強力なアクセス制御、暗号化、および防衛サプライヤーの保護に対するニーズを高めています。

防衛サイバーセキュリティ市場:企業評価マトリックス

防衛サイバーセキュリティ市場の評価マトリックスにおいて、ジェネラル・ダイナミクス社(スター)は、大規模な防衛顧客基盤を有し、セキュアネットワーク、クラウドセキュリティ、ID管理、データ保護、サイバー作戦、マネージドサービスにわたり幅広いサイバーセキュリティの役割を担っていることから、強固な位置づけとなっています。同社の地位は、軍事ネットワーク、C2/C4ISRシステム、防衛データセンター、およびミッションITプログラムにおける実績によって支えられています。SAIC(新興リーダー)も、防衛IT、サイバー支援、クラウド、ネットワーク運用、ミッションシステムを擁しているため、強固な地位を確立しています。しかし、同社のサイバーセキュリティ事業は、ジェネラル・ダイナミクス社に比べて、サービスベースの傾向が強く、単独のサイバーセキュリティ製品におけるカバー範囲は狭く見えます。この点が、同社が「スター」ではなく「新興リーダー」に位置づけられる根拠となっています。全体として、防衛分野へのアクセスが強く、サイバーセキュリティのカバー範囲が広い企業はマトリックス上で上位に位置づけられ、カバー範囲が狭かったり、防衛サイバー分野での規模が小さかったりする企業は下位に位置づけられます。

主要市場プレイヤー

Booz Allen Hamilton Inc (US)

General Dynamics Corporation (US)

CACI International Inc (US)

BAE Systems (UK)

Leidos (US)

Lockheed Martin Corporation (US)

IBM (US)

Northrop Grumman (US)

Thales (France)

Microsoft (US)

RTX (US)

L3Harris Technologies, Inc. (US)

Leonardo S.p.A. (Italy)

Cisco Systems, Inc. (US)

Elbit Systems Ltd (Israel)

SAIC (US)

Everforth, Inc (US)

AT&T (US)

【目次】

1

はじめに

32

2

エグゼクティブ・サマリー

37

3

プレミアム・インサイト

42

4

市場概要

脅威の進化とAI主導の防衛技術革新の中で、マルチドメイン作戦の成長を牽引します。

46

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

デジタル戦場の拡大(マルチドメイン作戦)

4.2.1.2

国家が支援する敵対勢力の進化

4.2.1.3

OT-ITの融合

4.2.2

制約要因

4.2.2.1

レガシーシステムの断片化

4.2.2.2

予算の転用

4.2.3

機会

4.2.3.1

主権型AIクラウドインフラストラクチャ

4.2.3.2

マネージド・ディフェンス・サービス

4.2.4

課題

4.2.4.1

人材の格差

4.2.4.2

敵対的AIによるポイズニング

4.3

未充足のニーズと未開拓領域

4.4

相互接続された市場とセクター横断的な機会

4.5

ティア 1/2/3 プレーヤーによる戦略的動き

4.5.1

ティア 1/2/3 プレーヤーによる戦略的動き

5

業界のトレンド

エコシステムの変化や投資機会に関する戦略的洞察をもとに、防衛分野における新たなトレンドを把握します。

54

5.1

エコシステム分析

5.2

ソリューションプロバイダー

5.3

サービスプロバイダーおよびシステムインテグレーター

5.4

エンドユーザー

5.5

バリューチェーン分析

5.6

コンセプトと調査

5.7

コンポーネントおよびソフトウェア開発

5.8

製品開発および製造

5.9

システム統合および検証

5.10

導入後のサービス

5.11

価格分析

5.11.1

参考価格分析

5.11.2

地域別参考価格分析

5.12

貿易分析

5.12.1

輸入シナリオ(HSコード 851762)

5.12.2

輸出シナリオ(HSコード 851762)

5.13

ケーススタディ分析

5.13.1

連邦政府規模でのゼロトラスト:CISAのCDM DEFENDに関するブーズ・アレン・ハミルトン社の見解

5.13.2

戦闘員向け暗号鍵管理:レイドス社のプライム契約

5.13.3

AIを活用した防衛サイバーセキュリティ:エアバス・フランス防衛フレームワーク

5.14

主要な会議・イベント(2025年~2026年)

5.15

投資・資金調達シナリオ

5.16

顧客のビジネスに影響を与えるトレンド・ディスラプション

5.17

マクロ経済見通し

5.17.1

はじめに

5.17.2

GDPの動向と予測

5.18

世界の防衛サイバーセキュリティ産業の動向

5.19

世界の防衛産業の動向

5.20

ビジネスモデル

5.20.1

防衛分野に特化したSaaS(Software-as-a-Service)

5.20.2

DIBコンプライアンス対応のマネージド・セキュリティ・サービス・プロバイダー(MSSP)

5.20.3

従来のプライム契約およびシステム統合

6

顧客環境と購買行動

ステークホルダーの影響力や、購買決定を左右する未充足ニーズに関する洞察を明らかにします。

75

6.1

意思決定プロセス

6.2

主要ステークホルダーと購入評価基準

6.2.1

購買プロセスにおける主要ステークホルダー

6.2.2

購入基準

6.3

導入の障壁と内部的な課題

6.4

様々なエンドユーザーからの未充足ニーズ

7

サステナビリティと規制環境

サステナビリティおよびグラフェンの環境応用に関する重要な知見を基に、複雑なグローバル規制を乗り切ります。

80

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.2

規制の枠組み

7.3

業界標準

7.4

サステナビリティの取り組み

7.4.1

グラフェンのカーボンインパクトとエコアプリケーション

8

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AI主導のイノベーションは、防衛サイバーセキュリティに革命をもたらし、先進技術の統合を通じて脅威の検知を強化し、将来を見据えた体制を構築します。

89

8.1

主要技術

8.1.1

ゼロトラスト・アーキテクチャ(ZTA)

8.1.2

脅威検知のための人工知能および機械学習(AI/ML)

8.1.3

ポスト量子暗号(PQC)および暗号技術の近代化

8.2

補完技術

8.2.1

セキュアなクラウドコンピューティングおよびFEDRAMP/IL5–IL6環境

8.2.2

ID、認証情報、およびアクセス管理(ICAM)

8.2.3

サイバーセキュリティコンプライアンスおよび保証ツール (CMMC)

8.3

関連技術

8.3.1

統合全領域指揮統制(JADC2)およびC5ISR

8.3.2

運用技術(OT)および兵器プラットフォームのサイバーセキュリティ

8.3.3

5G、戦術ネットワーク、およびオープンRAN

8.4

技術ロードマップ

8.5

特許分析

8.6

将来の応用

8.6.1

AI/生成AIの影響

8.6.2

防衛サイバーセキュリティ市場におけるAIの導入:主なユースケースと市場の可能性

8.6.3

防衛サイバーセキュリティ市場におけるAIの導入:ケーススタディ

8.6.4

相互接続されたエコシステムと市場プレイヤーへの影響

8.6.5

AI/生成AIの導入に対する顧客の準備状況

9

防衛サイバーセキュリティ市場(提供内容別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

104

9.1

はじめに

9.2

ソリューション

9.2.1

ネットワークセキュリティ

9.2.1.1

ネットワークファイアウォール

9.2.1.1.1

ネットワークファイアウォールソリューションの導入を促進するための、ミッションクリティカルな防衛ネットワークの保護強化の必要性

9.2.1.2

侵入検知・防止システム

9.2.1.2.1

侵入検知・防止システムの導入を加速させるための、リアルタイムの脅威モニタリングに対するニーズの高まり

9.2.1.3

仮想プライベートネットワーク

9.2.1.3.1

仮想プライベートネットワークの導入を支援するための、安全な遠隔軍事通信要件の拡大

9.2.1.4

ネットワークアクセス制御

9.2.1.4.1

ネットワークアクセス制御の導入を推進するゼロトラストアクセスポリシーの導入拡大

9.2.2

エンドポイントセキュリティ

9.2.2.1

アンチウイルスおよびアンチマルウェア

9.2.2.1.1

軍事機器に対するマルウェアおよびランサムウェア攻撃の増加が、アンチウイルスおよびアンチマルウェアソリューションの需要を牽引しています。

9.2.2.2

エンドポイント検出および対応

9.2.2.2.1

エンドポイント検出および対応ソリューションの導入を加速させるため、予防的なサイバー脅威ハンティングへの注目が高まっています。

9.2.2.3

パッチ管理

9.2.2.3.1

パッチ管理ソリューションの拡大を支えるため、ソフトウェアの脆弱性を低減する必要性が高まっています。

9.2.3

クラウドセキュリティ

9.2.3.1

クラウドアクセスセキュリティ

9.2.3.1.1

クラウド環境への防衛業務の移行が進み、クラウドアクセスセキュリティソリューションの導入が促進される見込みです。

9.2.3.2

セキュリティポスチャ管理

9.2.3.2.1

ハイブリッド防衛クラウドインフラストラクチャの複雑化が進み、セキュリティポスチャ管理ソリューションへの需要が加速しています。

9.2.4

アプリケーションセキュリティ

9.2.4.1

セキュアな開発ツール

9.2.4.1.1

セキュアなソフトウェア開発ライフサイクルへの注目度が高まり、セキュアな開発ツールの導入を促進

9.2.4.2

Web アプリケーションファイアウォール

9.2.4.2.1

防衛用 Web アプリケーションに対するサイバー攻撃の増加により、Web アプリケーションファイアウォールの導入が加速するでしょう。

9.2.5

データセキュリティ

9.2.5.1

データのバックアップと復旧

9.2.5.1.1

サイバーレジリエンスと事業継続性への関心の高まりが、データのバックアップおよび復旧ソリューションの導入を促進するでしょう。

9.2.5.2

暗号化とトークン化

9.2.5.2.1

データ侵害やサイバースパイ活動に対する懸念の高まりにより、暗号化およびトークン化ソリューションの需要が加速する見込みです。

9.2.6

ID およびアクセス管理

9.2.6.1

ゼロトラスト・フレームワークの導入拡大により、ID およびアクセス管理ソリューションの採用が加速する見込みです。

9.2.7

セキュリティ運用およびモニタリング

9.2.7.1

高度化するサイバー脅威の頻発により、セキュリティ運用およびモニタリングソリューションの成長が促進される見込みです。

9.3

サービス

9.3.1

プロフェッショナル・サービス

9.3.1.1

設計、コンサルティング、および導入

9.3.1.1.1

防衛サイバーインフラの近代化が進み、設計、コンサルティング、および導入サービスの需要が加速する

9.3.1.2

リスクおよび脅威の管理

9.3.1.2.1

高度なサイバー攻撃の頻度の増加が、リスクおよび脅威管理サービスの成長を支えています。

9.3.1.3

サポートおよび保守

9.3.1.3.1

継続的なサイバーレジリエンスに対する要件の高まりが、サポートおよびメンテナンスサービスの導入を促進しています。

9.3.1.4

トレーニングおよび教育

9.3.1.4.1

トレーニングおよび教育サービスへの需要を加速させるため、サイバー人材の準備態勢への注目が高まっています。

9.3.2

マネージドサービス

9.3.2.1

マネージドサービスの導入を加速させるための、継続的な脅威監視および運用サポートへのニーズの高まり

10

防衛サイバーセキュリティ市場(導入形態別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

117

10.1

はじめに

10.2

オンプレミス

10.2.1

機密資産に対する物理的なネットワーク分離の必要性が市場を牽引する要因となるでしょう。

10.3

クラウド

10.3.1

陸・空・海・宇宙資産からのセンサーデータの継続的な融合が市場を牽引

10.4

ハイブリッド

10.4.1

ネットワーク妨害や衛星通信障害時における戦闘能力の維持が必要であり、これが市場を牽引

11

防衛サイバーセキュリティ市場(エンドユーザー別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

122

11.1

はじめに

11.2

軍事

11.2.1

陸軍

11.2.1.1

陸軍サイバーセキュリティサブセグメントの拡大が市場を牽引する

11.2.2

海軍

11.2.2.1

最新のWeb対応ロジスティクスおよび管理ネットワークと重要な運用技術の統合が市場を牽引する

11.2.3

空軍

11.2.3.1

高度に分散化されたデータ中心の戦闘ネットワークへの構造的移行が市場を牽引する

11.2.4

宇宙軍

11.2.4.1

孤立した高度な軌道システムから、高度に統合されたマルチドメイン・ネットワークへの移行が市場を牽引するでしょう。

11.2.5

統合司令部

11.2.5.1

統一されたマルチドメインの指揮体制を確保するという作戦上の使命が市場を牽引するでしょう。

11.3

国土安全保障

11.3.1

洗練された非対称的な脅威から民間の重要インフラおよび国境を保護するという重要な使命が、市場を牽引するでしょう。

11.3.2

国境および沿岸の保護

11.3.2.1

海上入国地点における深刻な運用上の脆弱性が市場を牽引する

11.3.3

特殊作戦部隊

12

プラットフォーム別防衛サイバーセキュリティ市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8枚

131

12.1

はじめに

12.2

指揮統制プラットフォーム

12.2.1

ネットワークセキュリティ、IDおよびアクセス管理、暗号化への需要が市場を牽引する

12.2.2

スタンドアロンC2

12.2.3

統合C4ISR

12.3

兵器システムおよび弾薬

12.3.1

市場を牽引する重要なサイバー・フィジカルシステムの脆弱性

12.3.2

統合防空・ミサイル防衛システム

12.3.3

精密誘導弾薬

12.3.4

射撃管制システム

12.3.5

その他

12.4

コンパクトプラットフォーム

12.4.1

これらの艦載ネットワーク内における市販ソフトウェアへの依存度の高まりが市場を牽引するでしょう。

12.4.2

航空機搭載型

12.4.3

陸上

12.4.4

海軍

12.4.5

宇宙

12.5

ISRおよびセンサープラットフォーム

12.5.1

エッジコンピューティングアーキテクチャへの根本的な移行によるサイバーセキュリティの急速な成長が市場を牽引

12.6

防衛産業基盤およびデータセンター

13

技術別防衛サイバーセキュリティ市場

市場規模および成長率予測分析

143

13.1

はじめに

13.2

組み込みシステムの強化およびファームウェアの完全性

13.3

改ざん防止およびハードウェア保証

13.4

暗号技術および鍵管理

13.5

ゼロトラスト・アーキテクチャ

13.6

保守および診断インターフェース

13.7

サイバーテスト、検証、および維持

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 8895

- 世界のリルメジン酸二水素塩市場

- ナトリウムN-メチル-N-オレオイルタウレートの世界市場

- ウェアラブルエレクトロニクス市場レポート:製品別(スマートバンド、スマートウォッチ、スマートウェア、スマートグラス、ヘッドマウントディスプレイ(HMD))、コンポーネント別(ネットワーキングおよびポジショニングコンポーネント、電源コンポーネント、センシングコンポーネント、オプトエレクトロニクスおよびディスプレイコンポーネント、制御コンポーネント、インターフェースコンポーネント)、用途別(ヘルスケア用途、コンシューマー用途、スポーツおよびフィットネス用途、産業および商業用途、その他)、地域別 2024-2032

- 金属製カーテンウォールパネルの世界及び日本市場2026年:種類別(ユニット式、在来工法式)

- ヘキサン酸無水物(CAS 2051-49-2)の世界市場2020年~2025年、予測(~2030年)

- 飲料水&廃水処理用化学薬品の世界市場2025:メーカー別、地域別、タイプ・用途別

- 炭素繊維の世界市場規模は2031年までにCAGR 7.2%で拡大する見通し

- 子供向けデジタル広告の世界市場

- ブテン市場:グローバル予測2025年-2031年

- 五硫化リン(CAS 1314-80-3)の世界市場2020年~2025年、予測(~2030年)

- 航空機化粧室システム市場:グローバル予測2025年-2031年

- 世界の白内障手術装置市場(2025 – 2033):製品別、エンドユーザー別、手術種類別、地域別分析レポート