世界の航空機搭載ISR市場規模/シェア/動向分析レポート(2025年~2031年):捜索救助、国境&海上パトロール、目標捕捉

市場概要

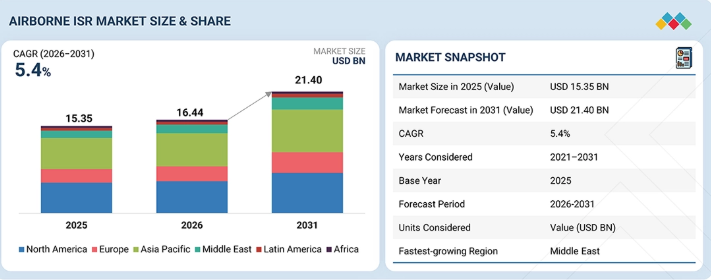

航空機搭載型ISR市場は、2026年の164億4,000万米ドルから、2031年までに214億米ドルへと成長し、年平均成長率(CAGR)は5.4%になると予測されています。この成長は、軍事および国土安全保障の両分野における、リアルタイム監視アプリケーション、高度な脅威検知メカニズム、国境警備の取り組み、海上監視、および戦術情報に対する需要の高まりによって牽引されています。

主なポイント

アジア太平洋地域の航空機搭載ISR市場は、2026年に35.5%のシェアを占めると推定されています。

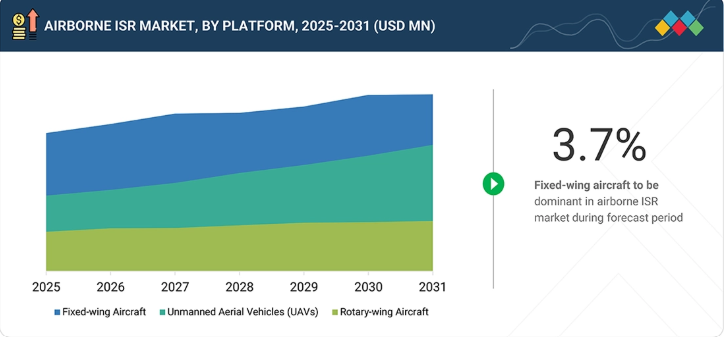

プラットフォーム別では、無人航空機(UAV)セグメントが2026年から2031年の間に9.2%という最も高いCAGRを記録すると予測されています。

予測期間中、軍事・防衛セグメントが航空機搭載ISRの主要なエンドユーザーになると見込まれています。

SAFRAN、IHI株式会社、およびSpaceXは、その高い市場シェアと製品展開の広さから、宇宙推進市場(世界)における主要企業として特定されました。

航空機搭載ISRは、主にプラットフォーム主導の監視に重点を置いていたものから、ミッション・システム主導の情報収集を中心としたモデルへと移行しつつあります。この新しいアプローチにおいて、価値は情報の迅速な検知、処理、および共有にあります。ISRプラットフォームは現在、迅速な検証が求められる膨大な量の映像、レーダー、RF、およびミッションデータを収集しているため、AIを活用した分析の重要性がますます高まっています。

顧客の顧客に影響を与えるトレンドとディスラプション

航空機搭載ISR市場は、マルチセンサー、ネットワーク化、モジュール化されたシステムの採用へと進化しています。電気光学/赤外線(EO/IR)ペイロード、合成開口レーダー、無線周波数(RF)センサー、レーザー照準モジュール、および高度な機内処理ユニットの統合が、ますます一般的になりつつあります。この融合により、昼夜や悪天候環境を含む様々な作戦状況下における状況認識が向上します。同時に、セキュアなデータリンクや統合ミッションネットワークを介したリアルタイムのデータ配信機能により、指揮センター、地上部隊、および同盟軍資産への実用的な情報の伝達が容易になり、作戦上の対応力と連携が大幅に向上しています。

ISR航空機およびドローンの市場規模、シェア、成長:企業評価マトリックス

航空機搭載ISR市場のマトリックスにおいて、RTX(米国)は、その強力な市場プレゼンス、幅広い航空機搭載センサーのポートフォリオ、および固定翼機、ヘリコプター、UAV向けのレーダー、監視、標的捕捉、ミッションシステムにおける主要な役割により、「スター」に位置付けられています。サフラン(フランス)は、航空機搭載オプトエレクトロニクス、航法システム、監視ペイロードにおける存在感の高まりに支えられ、「新興リーダー」に位置付けられています。RTX(米国)は、その規模、防衛プログラムにおける経験、および幅広い製品ラインナップを強みとしています。一方、サフラン(フランス)は、EO/IRペイロード、安定化センサー、照準システム、および即戦力となるISRソリューションへの需要が高まる中、強力な成長の可能性を秘めています。

主要企業・市場シェア

主要市場プレイヤー

BAE SYSTEMS

RHEINMETALL

NORTHROP GRUMMAN

GENERAL DYNAMICS CORPORATION

THALES

ELBIT SYSTEMS LTD.

GENERAL ATOMICS

L3HARRIS TECHNOLOGIES

FLIR (TELEDYNE FLIR DEFENSE TECHNOLOGIES)

LEONARDO DRS

LOCKHEED MARTIN

RTX

RAFAEL ADVANCED DEFENSE SYSTEMS

SAAB AB

【目次】

1

はじめに

39

2

エグゼクティブ・サマリー

44

3

プレミアム・インサイト

48

4

市場概要

コストと人材不足という課題の中で、AIを活用したISRの革新が監視能力を再定義しています。

51

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

継続的な監視要件

4.2.1.2

既存の航空機プラットフォームにおけるISRのアップグレード

4.2.1.3

無人およびオプションで有人となるプラットフォームにおけるISRカバレッジの拡大

4.2.2

制約要因

4.2.2.1

高い調達コストおよびライフサイクルコスト

4.2.2.2

輸出管理および技術移転の制限

4.2.2.3

熟練したISRオペレーターおよびアナリストの不足

4.2.3

機会

4.2.3.1

AIを活用した活用

4.2.3.2

ISR-as-a-Serviceの登場

4.2.3.3

低スワップ・ペイロードの開発

4.2.4

課題

4.2.4.1

リアルタイムデータ管理の課題

4.2.4.2

競合する電磁環境およびサイバー環境

4.3

未充足のニーズと空白領域

4.3.1

任務即応型のISR統合パッケージによる航空機改造期間の短縮

4.3.2

手頃な価格の広域監視システムによる、中規模予算のユーザー層への普及

4.3.3

主権的なISRデータおよびミッションソフトウェアの管理が、購入者の優先事項になりつつあります

4.3.4

よりシンプルな維持管理および現場支援モデルにより、ミッションの可用性が向上します

4.4

相互に連携した市場とセクター横断的な機会

4.4.1

無人システム市場が統合ISRペイロードソリューションへの需要を創出しています

4.4.2

AI、データ分析、およびミッションソフトウェア市場が、より迅速な情報活用を支援しています

4.4.3

リアルタイムの ISR 共有を可能にする、セキュア通信および戦術ネットワーク市場

4.4.4

ライフサイクル収益を拡大する、防衛 MRO およびミッションシステム統合市場

4.5

ティア 1/2/3 プレーヤーによる戦略的動き

5

業界動向

世界の航空機搭載ISR業界のエコシステムを形作る破壊的トレンドに関する戦略的洞察を得ることができます。

61

5.1

エコシステム分析

5.1.1

プラットフォームおよびシステムインテグレーター

5.1.2

センサーおよびミッションペイロードプロバイダー

5.1.3

ソフトウェア、通信、およびデータ処理プロバイダー

5.1.4

エンドユーザー

5.2

バリューチェーン分析

5.2.1

研究開発(約25%)

5.2.2

センサーおよびコンポーネント開発(約15%)

5.2.3

ペイロードおよびシステムの製造(約25%)

5.2.4

プラットフォームの統合および試験(約20%)

5.2.5

ライフサイクルサポートおよびサービス(約15%)

5.3

貿易分析

5.3.1

輸入シナリオ(HSコード902750)

5.3.2

輸出シナリオ(HSコード902750)

5.4

ケーススタディ分析

5.4.1

米海軍P-8Aポセイドン海上ISR&Tアップグレード

5.4.2

米国沿岸警備隊による請負業者運営のUAS ISRサービス

5.4.3

海底インフラ監視のためのNATOバルティック・セントリー

5.4.4

国境および海域の状況把握のためのCBP MQ-9 UAS

5.5

2026年の主要な会議およびイベント

5.6

顧客の事業に影響を与えるトレンド/ディスラプション(変革)

5.7

総所有コスト(TCO)

5.8

投資および資金調達シナリオ

5.9

運用データ

5.10

価格分析

5.10.1

航空機搭載ISRプラットフォームの参考価格分析(ソリューション別、2025年)

5.10.2

航空機搭載ISRプラットフォームの参考価格分析(システム別、2025年)

5.11

マクロ経済見通し

5.12

GDPの動向と予測

5.12.1

世界の航空機搭載ISR産業の動向

5.12.2

世界の航空宇宙・防衛産業の動向

5.13

部品表(BOM)

5.14

ビジネスモデル

5.14.1

ミッションシステムの統合

5.14.2

ISRペイロードおよびセンサー製品の販売

5.14.3

ISR-as-a-Service/COCO

5.14.4

ライフサイクルサポートおよびアップグレード契約

5.14.5

ソフトウェアおよびデータ活用

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、ISRの能力を再定義し、リアルタイムのインテリジェンスと市場への適応性を高めます。

85

6.1

主要技術

6.1.1

電気光学および赤外線ペイロード

6.1.2

航空機搭載監視レーダー

6.1.3

信号情報システム

6.2

補完技術

6.2.1

AI、エッジ処理、およびセンサーフュージョン

6.2.2

戦術データリンク、衛星通信、およびISRビデオリンク

6.3

関連技術

6.3.1

C4ISRおよび戦闘管理ネットワーク

6.3.2

電子戦

6.4

技術ロードマップ

6.5

AI/汎用AI(GEN AI)の影響

6.5.1

主なユースケースと市場の可能性

6.5.2

ベストプラクティス

6.5.3

AI導入のケーススタディ

6.5.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.5.5

ジェネレーティブAI導入に対する顧客の準備状況

6.6

特許分析

6.7

将来の応用

6.8

成功事例と実世界での応用

6.8.1

パランティア・テクノロジーズ:MAVENスマートシステム

6.8.2

ジェネラル・アトミックス・エアロノーティカル・システムズ社:スマートセンサー ISR プロトタイプ

6.8.3

アンドゥリル・インダストリーズ社:IRIS 航空機搭載自律型センサー・ファミリー

7

規制環境

地域ごとのコンプライアンスや業界標準に関する知見を活かし、複雑なグローバル規制を乗り切ります。

98

7.1

地域規制およびコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

顧客環境と購買者の行動

隠れた購買動機や満たされていないニーズを解明し、戦略的な顧客エンゲージメントを推進します。

106

8.1

意思決定プロセス

8.2

購買プロセスに関与する主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部的な課題

8.4

各最終用途産業における満たされていないニーズ

9

プラットフォーム別航空機搭載ISR市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

113

9.1

はじめに

9.2

固定翼機

9.2.1

長距離ISRペイロードの統合拡大が市場を牽引

9.2.2

特殊任務機

9.2.3

海上哨戒機

9.2.4

国境・国土監視機

9.2.5

ISR 改造輸送・多目的機

9.3

回転翼機

9.3.1

近距離監視と任務対応の融合による市場の牽引

9.3.2

軍用ヘリコプター

9.3.3

沿岸警備隊および海上ヘリコプター

9.3.4

特殊作戦用ヘリコプター

9.4

無人航空機(UAV)

9.4.1

乗員の危険を低減しつつ持続的な監視を拡大することで市場を牽引

9.4.2

小型無人航空機

9.4.3

戦術用無人航空機

9.4.4

戦略用無人航空機

9.4.4.1

MALE

9.4.4.2

HALE

10

航空機搭載ISR市場(ソリューション別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表14点

122

10.1

はじめに

10.2

システム

10.2.1

マルチセンサー・ミッション・ペイロードによる航空プラットフォームのアップグレードが市場を牽引する

10.2.2

EO/IR ジンバルおよびタレット・ペイロード

10.2.2.1

小型/コンパクト EO/IR ジンバル(6~10インチ)

10.2.2.2

中型 EO/IR ジンバルおよびタレット(11~15インチ)

10.2.2.3

大型/長距離EO/IRタレット(15インチ以上)

10.2.3

レーダー監視システム

10.2.3.1

合成開口レーダー

10.2.3.2

地上移動目標探知レーダー

10.2.3.3

海上監視レーダー

10.2.3.4

航空機搭載型捜索・マルチモード監視レーダー

10.2.4

信号情報システム

10.2.4.1

通信情報システム

10.2.4.2

電子情報システム

10.2.4.3

電子支援措置

10.2.4.4

RF 検出および位置特定システム

10.3

ソフトウェア

10.3.1

センサーデータを実用的なミッションインテリジェンスに変換し、市場を牽引する

10.3.2

センサー制御およびペイロード管理ソフトウェア

10.3.2.1

ジンバル制御

10.3.2.2

センサーモード管理

10.3.2.3

ペイロードの健全性監視

10.3.2.4

ミッションシステムインターフェース

10.3.3

AI ベースの分析および自動追跡ソフトウェア

10.3.3.1

自動ターゲット検出

10.3.3.2

自動ターゲット追跡

10.3.3.3

物体分類

10.3.3.4

映像における移動目標の表示

10.3.4

目標捕捉および地理位置特定ソフトウェア

10.3.4.1

目標座標の生成

10.3.4.2

レーザー照準制御

10.3.4.3

距離および方位の計算

10.3.4.4

センサーから射撃者へのデータサポート

10.3.5

ミッション管理および映像解析ソフトウェア

10.3.5.1

ミッション計画およびセンサーのタスク割り当て

10.3.5.2

映像解析および注釈付け

10.3.5.3

ISR データ管理

10.3.5.4

指揮統制の統合

10.4

サービス

10.4.1

統合およびライフサイクル・サポートを通じて ISR フリートを任務遂行可能な状態に維持し、市場を牽引する

10.4.2

ISR-as-a-Service(ISR-aaS)

10.4.3

統合および設置

10.4.4

保守、修理、およびオーバーホール(MRO)

10.4.5

訓練およびシミュレーション

11

用途別航空機搭載ISR市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

136

11.1

はじめに

11.2

捜索・救助活動

11.2.1

複雑な救助任務における捜索時間の短縮が市場を牽引する

11.3

国境・海上パトロール

11.3.1

非協力的な活動の広域監視能力の向上による市場拡大の推進

11.4

目標捕捉・追跡

11.4.1

センサー主導の目標確認による市場拡大の推進

11.5

その他の用途

12

航空機搭載ISR市場(コンポーネント別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

140

12.1

はじめに

12.2

センサーおよび受信機モジュール

12.2.1

昼夜・気象・信号環境を問わず検知能力を向上させ、市場を牽引する

12.2.2

昼光用電気光学センサー

12.2.3

赤外線センサー

12.2.4

低照度センサー

12.2.5

SWIRおよびマルチスペクトルセンサー

12.2.6

レーダー受信機

12.2.7

信号情報受信機

12.3

レーザーおよび照準モジュール

12.3.1

ターゲットの確認と精密なミッション支援を強化し、市場を牽引する

12.3.2

レーザー測距器

12.3.3

レーザーポインター/イルミネーター

12.3.4

レーザー照準器

12.4

安定化、制御、および処理モジュール

12.4.1

市場の牽引に向けた、生センサー入力の安定した実用的なミッションインテリジェンスへの変換

12.4.2

ジンバル安定化ユニット

12.4.3

慣性計測および視線制御ユニット

12.4.4

ペイロード制御ユニット

12.4.5

搭載型ビデオ処理ハードウェア

12.5

光学アセンブリ

12.5.1

市場の牽引役となる、画像の鮮明度とセンサー性能の向上に注力する

12.6

アンテナ

12.6.1

航空機および地上ネットワーク間での信頼性の高いISRデータ転送が市場を牽引するでしょう。

12.7

RFモジュール

12.7.1

電子センシングおよびセキュア通信機能の拡充が市場を牽引するでしょう。

12.8

その他のコンポーネント

13

エンドユーザー別航空機搭載ISR市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

150

13.1

はじめに

13.2

軍事・防衛

13.2.1

紛争地域における作戦状況の把握能力の向上により市場が牽引される

13.3

国土安全保障

13.3.1

インシデントの迅速な確認と航空資産間の連携強化の必要性により市場が牽引される

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 7953

- 環境/エネルギー

- 食物アレルギー治療の世界市場規模は2034年までにCAGR 8.1%で拡大する見通し

- 空気圧浮選機の世界市場

- 高温同時焼成多層セラミックス市場:グローバル予測2025年-2031年

- ベビーカーの中国市場:一人用ベビーカー、多人数用ベビーカー

- 世界の幹細胞バンキング市場規模/シェア/動向分析レポート:細胞源別、バンク種類別、サービス種類別、用途別、地域別(~2032年)

- 味の素ビルドアップフィルムの世界市場規模は2032年までにCAGR 27.5%で拡大する見通し

- 世界のウェアラブル技術市場規模/シェア/動向分析レポート:製品別、動作方式別、種類別(~2030年)

- C17300ベリリウム銅合金の世界及び日本市場2026年:種類別(ロッド、ワイヤー、その他)

- 熱可塑性接着剤市場:グローバル予測2025年-2031年

- 耳垢除去キット市場:グローバル予測2025年-2031年

- 世界のトラック積載型クレーン市場(2025 – 2034):種類別、作動方式別、最大吊り上げ能力別分析レポート