世界の5G NTN市場(2025 – 2031):用途別、設置場所別、プラットフォーム別、地域別

市場概要

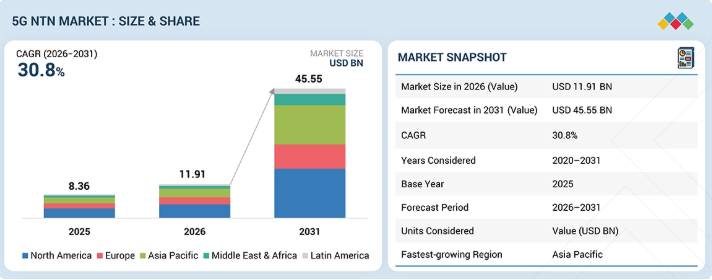

世界の5G NTN市場は、2031年までに455億5,000万米ドルに達し、年平均成長率(CAGR)30.8%で成長すると見込まれています。5G NTN市場は、緊急事態においても通信の継続性を確保できるという独自の能力により、勢いを増しています。自然災害や物理的な損傷の影響を受けやすい地上ネットワークとは異なり、5G NTNは高い耐障害性を備えています。これにより、災害時においても重要インフラや緊急対応システムの運用が中断されることなく維持されます。さらに、増え続けるIoTデバイスやマシンツーマシン(M2M)通信は、信頼性が高く拡張性のある接続性を必要としています。5G NTNは、広大な地理的範囲にわたる信頼性の高いデータ交換を実現することでこのニーズを満たし、市場の著しい成長を牽引しています。

市場規模と予測:

2025年の市場規模:83億6,000万米ドル

2026年の予測市場規模:119億1,000万米ドル

2031年の予測市場規模:455億5,000万米ドル

成長率(2026年~2031年):年平均成長率(CAGR)30.8%

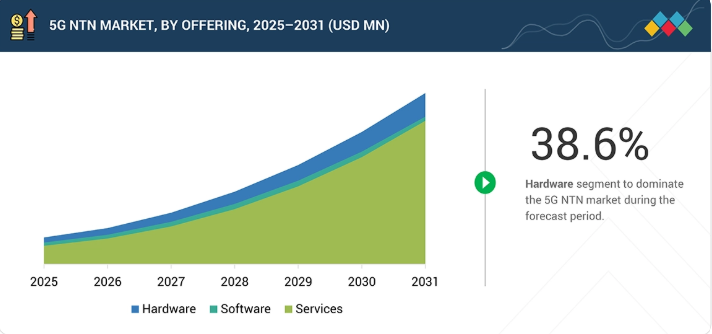

サービスセグメントは、34.2%という最も高いCAGRを記録しています

予測期間:2026年~2031年

ハードウェアセグメントは、38.6%のCAGRで市場を牽引しています。

主要な市場動向とインサイト

将来展望:6Gネットワーク、自律システム、およびグローバルな高速接続への統合が含まれます。

成長要因:3GPP標準化、IoT需要の高まり、および耐障害性の高い遠隔地カバレッジへのニーズに牽引されています。

成長トレンド:LEOコンステレーション、デバイスへの直接接続、および衛星・地上波の融合などが含まれます。

新たな機会:将来の6Gネットワークへの統合およびグローバルなNB-IoT接続。

主なポイント

サービスセグメントは、34.2%という最も高いCAGRを記録すると予想されます。

用途別では、mMTCセグメントが2026年から2031年にかけて最も急速に成長すると予測されています。

地域別では、地方セグメントが市場を支配すると予想されます。

アジア太平洋地域が、世界の5G NTN市場において最も急速に成長する地域となる見込みです

クアルコム・テクノロジーズ、タレス、スペースX、エコースター・コーポレーション、およびZTEは、その高い市場シェアと製品展開の広さから、5G NTN市場における主要プレイヤーとして特定されました。

スタートアップおよび中小企業の中では、AST Spacemobile、OQ Technology、Omnispace、Skyloが5G NTN市場において際立った存在となっています。

5G NTN市場は、5Gの性能を地上境界を超えて拡張し、従来のインフラの展開が困難な地域でも信頼性の高い接続を提供する必要性によって牽引されています。これにより、衛星通信システム、NTNモデム、IoT端末、および多軌道ネットワーク統合サービスに対する強い需要が生まれています。また、この市場は、特にモビリティ、遠隔監視、リアルタイムデータ伝送に依存するセクターにおいて、重要な業務のための耐障害性の高い通信に対する業界の関心の高まりにも支えられています。

顧客の顧客に影響を与えるトレンドとディスラプション

5G NTNは、従来の衛星関連収益(容量リース、VSATハードウェア、カスタム統合プロジェクト)から、デバイス直結型サブスクリプション、NTN対応チップセット、マネージドハイブリッドネットワークサービス、SaaSベースのオーケストレーション/分析といった新たな収益源へと移行しつつあります。注目の分野としては、LEOコンステレーション、デバイス直結型接続、3GPP標準化されたNTN統合、および衛星・地上波の融合が挙げられます。この変革を牽引しているのは、打ち上げコストの低減、オープンRANアーキテクチャ、通信事業者と衛星事業者間のより緊密なパートナーシップ、そしてユビキタス接続への需要の高まりです。その結果、モバイル通信事業者、衛星プロバイダー、OEM、および政府は、カバレッジの拡大、シームレスな相互運用性、そして導入の簡素化を優先事項としています。エンドユーザーは、ユビキタス接続、遠隔地での高速アクセス、ミッションクリティカルな通信の改善、ネットワーク信頼性の向上、そして陸・海・空を跨ぐサービス継続性の強化といった恩恵を受けることになります。

主要企業・市場シェア

市場エコシステム

5G NTNエコシステムは、緊密に統合された4つの層で構成されています。ソリューションプロバイダー(Skylο、エリクソン、Gatehouse Satcom、VIAVI)は、NTNプラットフォーム、プロトコルスタック、検証、およびサービスオーケストレーションを提供します。ハードウェアプロバイダー(クアルコム、キーサイト・テクノロジーズ、メディアテック、オムニスペース、AST SpaceMobile、ローデ・シュワルツ)は、デバイスと衛星間の接続を可能にするチップセット、試験装置、RFシステム、および衛星ペイロード技術を提供します。モバイルネットワーク事業者および衛星パートナー(Viasat、SpaceX、EchoStar、Intelsat、SES)は、軌道上のインフラ、周波数帯、およびグローバルなカバレッジを提供します。そして、テクノロジープロバイダー/システムインテグレーター(Thales、Nokia、ZTE、SoftBank)は、地上・非地上ネットワーク、コアシステム、およびエンドツーエンドの展開を統合します。

地域

2026年には北米が市場シェアにおいて最大の地域となる見込み

北米では、未開発地域における信頼性の高い接続へのニーズと技術の進歩の両方により、5G NTNの導入が加速しています。5Gのパイオニアである米国は、業界のリーダー企業や先見性のある政府プログラムのおかげで、早期導入の恩恵を受けています。連邦通信委員会(FCC)は、90億米ドルの「5G Fund for Rural America」の創設、精密農業への10億米ドルの配分、5Gバックホール機器の展開を迅速化するための規則改正、および次世代ネットワークへの投資を通じて、極めて重要な役割を果たしてきました。

5G NTN市場:企業評価マトリックス

5G NTN市場の企業評価マトリックスにおいて、クアルコム(Star)は、スマートフォンやIoTデバイスとシームレスに統合され、デバイスへの直接接続を可能にする衛星対応チップセットおよびモデムを基盤として、マトリックス内で主導的な地位を占めています。キーサイト・テクノロジーズは新興のリーダーであり、衛星と地上網の相互運用性を検証し、商用展開を加速させる高度な5G NTNテスト、シミュレーション、およびエミュレーションプラットフォームを通じて、その存在感を拡大しています。

主要市場プレイヤー

Thales (France)

Mediatek (Taiwan)

Echostar Corporation (US)

Qualcomm Technologies (US)

SpaceX (France)

Gatehouse Satcom (Denmark)

SES (Luxembourg)

Rohde & Schwarz (Germany)

Softbank Group (Japan)

Keysight Technologies (US)

Sunwave Communications (China)

ZTE (China)

Ericsson (Sweden)

Nokia (Finland)

Viavi Solutions (US)

Viasat (US)

Telesat (Canada)

Telit Cinterion (US)

Mavenir (US)

AST Spacemobile (US)

OQ Technology (Luxembourg)

Omnispace (US)

Skylo (US)

Sateliot (Spain)

Myriota (Australia)

Monogoto (US)

【目次】

1

はじめに

23

2

エグゼクティブ・サマリー

27

3

プレミアム・インサイト

33

4

市場の概要と業界動向

5G NTNの進化がIoT需要を後押しし、ソフトウェア中心のアプローチを推進するとともに、規制上の課題を克服しています。

37

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

ソフトウェア中心のアプローチの採用

4.2.1.2

極端なカバレッジ拡張への対応の必要性

4.2.1.3

NTNの相互接続および統合に向けた3GPPの進化

4.2.1.4

IoT に対する需要の高まり

4.2.2

制約

4.2.2.1

無線コンポーネントの接地化の必要性

4.2.2.2

規制上の制約

4.2.3

機会

4.2.3.1

NR-NTN統合が5G接続性に与える影響

4.2.3.2

5Gおよび6Gに向けた進化におけるNTNの必要性

4.2.3.3

世界的な高速化に貢献する5G NB-IoT NTN

4.2.4

課題

4.2.4.1

信号傍受

4.2.4.2

衛星と地上ユーザー機器間の距離が遠いため生じる伝搬遅延と低遅延性

4.2.4.3

移動性によるドップラー周波数シフトの問題

4.3

5G NTN 技術の簡単な歴史

4.3.1

2000年~2015年

4.3.2

2016年~2018年

4.3.3

2019年~2021年

4.3.4

2022年~2023年

4.3.5

2024年~現在

4.4

顧客のビジネスに影響を与えるトレンドとディスラプション

4.5

価格分析

4.5.1

主要プレーヤーのハードウェア別平均販売価格(2025年)

4.5.2

5G NTNのサービス別参考価格分析(2025年)

4.6

バリューチェーン分析

4.7

5G NTN市場:エコシステム分析

4.8

技術分析

4.8.1

主要技術

4.8.1.1

衛星通信

4.8.1.2

IoT

4.8.1.3

高高度プラットフォーム(HAPS)

4.8.2

補完技術

4.8.2.1

Wi-Fi

4.8.2.2

クラウドコンピューティング

4.8.2.3

光ファイバー

4.8.3

関連技術

4.8.3.1

人工知能および機械学習

4.8.3.2

エッジコンピューティング

4.9

特許分析

4.9.1

方法論

4.9.2

5G NTN市場における主要特許一覧(2023年~2025年)

4.10

HSコード

4.10.1

HSコード:851761の輸出シナリオ

4.10.2

HSコード:851761の輸入シナリオ

4.11

ケーススタディ分析

4.11.1

ケーススタディ1:キーサイト・テクノロジーズとクアルコム・テクノロジーズがエンドツーエンドの5G NTN接続を確立

4.11.2

ケーススタディ2:エリクソン、クアルコム、タレスが協力し、5Gスマートフォンを通じてグローバルなカバレッジを提供

4.11.3

ケーススタディ 3:スマートとオムニスペースが提携し、宇宙ベースの 5G 技術を模索しました。

4.11.4

ケーススタディ 4:T-モバイルとスペースXが協力し、テキスト通信のカバレッジを提供し、通信死角のないエリアを実現しました。

4.11.5

ケーススタディ 5:ZTE コーポレーションとチャイナ・モバイルが初の 5G NTN フィールドトライアルを実施しました。

4.12

主要な会議およびイベント(2026年~2027年)

4.13

5G NTN 市場:ビジネスモデル

4.13.1

衛星インターネットサービスプロバイダー(ISPS)

4.13.2

航空ネットワークプロバイダー

4.13.3

エンタープライズソリューション

4.13.4

サブスクリプション型サービス

4.13.5

インフラストラクチャ・アズ・ア・サービス(IaaS)

4.14

5G NTN 市場におけるベストプラクティス

4.14.1

戦略的な展開計画

4.14.2

技術統合

4.14.3

高度なアンテナおよびモデム技術

4.14.4

効率的なスペクトル管理

4.14.5

堅牢なバックホールソリューション

4.14.6

電力管理と持続可能性

4.14.7

セキュリティとプライバシー

4.14.8

連携とパートナーシップ

4.14.9

堅牢なAPIドキュメント

4.14.10

ユーザーエクスペリエンスとフィードバック

4.15

5G NTNツール、フレームワーク、および手法

4.16

規制環境

4.16.1

規制機関、政府機関、およびその他の組織

4.16.2

地域別の規制

4.16.2.1

北米

4.16.2.1.1

米国

4.16.2.1.2

カナダ

4.16.2.2

ヨーロッパ

4.16.2.3

アジア太平洋

4.16.2.3.1

中国

4.16.2.3.2

オーストラリア

4.16.2.3.3

日本

4.16.2.4

中東およびアフリカ

4.16.2.4.1

UAE

4.16.2.4.2

サウジアラビア

4.16.2.5

ラテンアメリカ

4.16.2.5.1

メキシコ

4.17

ポーターの5つの力分析

4.17.1

新規参入の脅威

4.17.2

代替品の脅威

4.17.3

買い手の交渉力

4.17.4

供給者の交渉力

4.17.5

競合の激しさ

4.18

主要なステークホルダーと購買基準

4.18.1

購買プロセスにおける主要なステークホルダー

4.18.2

購買基準

4.19

投資および資金調達シナリオ

5

5G NTN市場(提供形態別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表7点

69

5.1

はじめに

5.1.1

提供内容:5G NTN市場の推進要因

5.2

ハードウェア

5.2.1

ネットワークカバレッジの強化に向けた5G NTNハードウェア導入への移行

5.3

ソフトウェア

5.3.1

遠隔地でのシームレスな接続を確保するためのソフトウェアソリューション

5.4

サービス

5.4.1

サービスが不十分な地域における途切れない接続への需要が、5G NTNサービス市場を牽引する

5.4.2

導入サービス

5.4.3

接続サービス

6

プラットフォーム別 5G NTN 市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 5 枚

75

6.1

はじめに

6.1.1

プラットフォーム:5G NTN 市場の推進要因

6.2

UAS プラットフォーム

6.2.1

成長を促進するための機上通信のサポートに注力する

6.3

LEO衛星

6.3.1

LEO衛星は、高度300~1500kmの範囲で通信カバレッジを提供します

6.4

MEO衛星

6.4.1

MEO衛星はGEO衛星よりも軌道高度が低いため、必要なRF電力と通信遅延が低減されます

6.5

GEO衛星

6.5.1

GEOプラットフォームは、遠隔地、孤立地域、およびサービスが不十分な地域におけるネットワークカバレッジを支援し、強化します

7

5G NTN市場(用途別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表4つ

80

7.1

はじめに

7.1.1

用途:5G NTN市場の推進要因

7.2

EMBB

7.2.1

成長を促進するために、人口密集地域で高速ブロードバンド接続を提供する必要性

7.3

MMTC

7.3.1

市場拡大を後押しするための、多数のデバイスに対するスケーラブルかつ効率的な接続の必要性

7.4

URLLC

7.4.1

URLLCは、5G NTNシステムにおいて高い信頼性を持つデータ伝送を実現します

8

5G NTN市場:最終用途産業別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

84

8.1

はじめに

8.1.1

最終用途産業:5G NTN市場の推進要因

8.2

海事

8.2.1

海事産業における追跡・監視を支援する5Gネットワークカバレッジの強化

8.2.2

ユースケース

8.2.2.1

船舶の接続性

8.2.2.2

港湾業務の最適化

8.3

航空宇宙・防衛

8.3.1

市場を牽引する革新的な技術とデジタル化ソリューションの採用拡大

8.3.2

ユースケース

8.3.2.1

軍事戦術通信

8.3.2.2

航空機搭載型指揮統制システム

8.3.2.3

防衛監視・偵察

8.4

政府

8.4.1

市場を後押しする、政府ネットワークの安全性とセキュリティ向上に対するニーズの高まり

8.4.2

ユースケース

8.4.2.1

災害対応の調整

8.4.2.2

遠隔ガバナンスおよび公共サービス

8.5

鉱業

8.5.1

労働者の安全を確保するための鉱業分野における 5G 接続の導入

8.5.2

ユースケース

8.5.2.1

遠隔機器監視

8.5.2.2

環境モニタリング

8.6

その他の最終用途産業

8.6.1

ユースケース

8.6.1.1

スマート倉庫

8.6.1.2

山火事の検知と予防

8.6.1.3

自動運転

8.6.1.4

患者のリアルタイムモニタリング

9

地域別 5G NTN 市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表5つ

92

9.1

はじめに

9.1.1

地域:5G NTN 市場の推進要因

9.2

都市部

9.2.1

都市部におけるスマートインフラを強化する高速インターネット接続

9.3

地方

9.3.1

5G NTNシステムの導入を促進するための、地方におけるデジタルデバイド解消への注力

9.4

遠隔地

9.4.1

5G NTNシステムは、都市部から遠隔地への労働者の移動を支援します

9.5

孤立地域

9.5.1

5G NTNサービスは、孤立地域に5Gの通信エリアを提供します

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 8514

- 世界の在宅検査キット市場規模/シェア/動向分析レポート(2025年~2033年):感染症検査、血糖モニタリング検査、その他

- 世界のGLP-1アゴニスト市場(2025 – 2033):製品別、分子別、種類別、剤形別、投与経路別、適応症別分析レポート

- コラーゲン・ゼラチンの世界市場規模は2031年までにCAGR 5.0%で拡大する見通し

- 近距離無線通信(NFC)市場レポート:製品別(非補助製品、補助製品、ソフトウェア)、動作モード別(読み書きモード、ピアツーピアモード、カードエミュレーションモード)、エンドユーザー別(小売、運輸、自動車、住宅・商業、医療・ヘルスケア、家電、銀行・金融、ホスピタリティ、その他)、地域別 2024-2032

- [email protected]

- ペン型温湿度計の世界及び日本市場2026年:種類別(基本アナログ、デジタル表示、データロギング、ワイヤレス対応)

- 食品用ナイシンの世界及び日本市場2026年:種類別(液体、粉末)

- 海上標識の世界及び日本市場2026年:種類別(安全標識、案内標識)

- 電子機器用ヒートパイプの世界及び日本市場2026年:種類別(ウィッキングヒートパイプ、サーモサイフォンヒートパイプ、パルシングヒートパイプ)

- ジェスチャー認識市場レポート:技術別(タッチベース、タッチレス)、最終用途産業別(家電、自動車、航空宇宙・防衛、ヘルスケア、その他)、地域別 2024-2032

- マスティックガムの世界市場

- 工業用油吸収剤の世界市場2025:メーカー別、地域別、タイプ・用途別