世界のクラウドセキュリティ市場(2025 – 2031):種類別、導入形態別、業種別分析レポート

市場概要

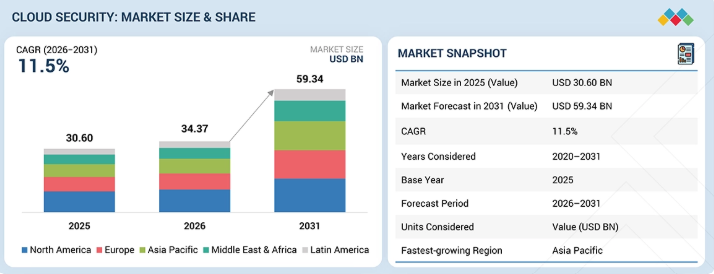

クラウドセキュリティ市場は、2026年の343億7000万米ドルから、2031年までに593億4000万米ドルに達すると予測されており、年平均成長率(CAGR)は11.5%となる見込みです。マルチクラウドおよびハイブリッドクラウドの導入が進む中、多様なインフラストラクチャ全体でシームレスな可視化、コンプライアンス、脅威管理を実現するクラウドセキュリティソリューションの需要が高まっています。さらに、DevSecOpsやクラウドネイティブアプリケーション開発のトレンドにより、組織がアプリケーション開発プロセスにセキュリティを統合することが不可欠となっています。これらのトレンドが相まって、動的なワークロードを保護し、アプリケーションの迅速なデプロイを可能にする、スケーラブルなクラウドセキュリティソリューションへの需要が高まっています。

市場規模と予測:

2025年の市場規模:306億米ドル

2026年の推定市場規模:343.7億米ドル

2031年予測市場規模:593億4,000万米ドル

成長率(2026年~2031年):年平均成長率(CAGR)11.5%

クラウドネイティブ・アプリケーション保護プラットフォーム(CNAPP)セグメントは、14.6%という最も高いCAGRが見込まれています

予測期間:2026年~2031年

北米は32.2%という最大のシェアを占めると予想されています。

主要な市場動向とインサイト

アプリケーション別:CNAPP、CASB、IDセキュリティ、AI駆動型脅威検知。

新たな機会:AI駆動型自動化、ゼロトラストの導入、デジタルトランスフォーメーション。

成長要因:マルチクラウドの利用拡大とクラウドネイティブ開発の加速により、市場は拡大しています。

最新の動向:ハイブリッドクラウドの導入拡大、DevSecOpsの実践、およびAIを活用した脅威検知。

主なポイント

2026年には、北米がクラウドセキュリティ市場の最大シェアである32.2%を占めると予想されます。

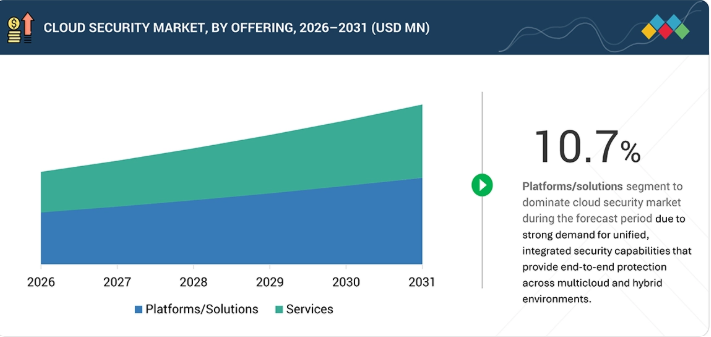

提供形態別では、プラットフォーム/ソリューションセグメントが2026年に最大の市場シェアを獲得し、市場を支配すると予想されます。

タイプ別では、クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)セグメントが、予測期間中に14.6%という最も高い年平均成長率(CAGR)を記録すると予想されます。

導入形態別では、2026年から2031年にかけてハイブリッドクラウドが最も急速に成長するセグメントとなるでしょう。

組織規模別では、2026年に大企業セグメントが最大の市場シェアを占めると予想されます。

業種別では、ヘルスケアおよびライフサイエンスセグメントが、予測期間中に15.1%という最も高いCAGRを記録する見込みです。

Microsoft、AWS、およびPalo Alto Networksは、クラウドセキュリティ市場の主要プレイヤーであり、CNAPP、IDセキュリティ、脅威検知を網羅した統合型AI駆動プラットフォームを提供しています。これらは、強力なマルチクラウド機能、企業システムとの深い統合、およびアプリケーション、ワークロード、インフラストラクチャ全体にわたるエンドツーエンドの保護を備えています。

Orca Security、Upwind Security、Menlo Securityは、エージェントレススキャン、ランタイム可視化、AI駆動型のリスク優先順位付けに焦点を当てたクラウドネイティブセキュリティプラットフォームを提供する新興のイノベーターであり、動的なマルチクラウド環境全体でのリアルタイムな脅威検知と効率的な是正措置を可能にしています。

組織は、動的なクラウド環境内の脅威に迅速に対応できる、リアルタイムの脅威検知と自動対応メカニズムの重要性を認識しています。その結果、大量のデータをスキャンして潜在的なリスクを特定できる、人工知能(AI)ベースのセキュリティソリューションの利用が増加しています。

顧客の顧客に影響を与えるトレンドと変革

クラウドセキュリティ業界は、従来の境界セキュリティモデルから、ダイナミックなクラウド環境のニーズに合わせたプラットフォームやAI対応モデルを取り入れた新たなセキュリティエコシステムへと進化しています。この図は、CNAPP、CASB、およびゼロトラストモデルへの需要増加により、クラウドセキュリティ業界の収益構成が変化していることを示しています。また、BFSI(銀行・金融・保険)、政府、医療分野における特定のニーズがセキュリティ投資を牽引し、望ましい成果をもたらしていることも示しています。

主要企業・市場シェア

市場エコシステム

クラウドセキュリティエコシステムは、クラウド環境における包括的な保護を確保するために連携するプラットフォーム/ソリューションプロバイダーとサービスプロバイダーで構成されています。ソリューションプロバイダーは、AI技術を活用したCNAPP、SSE、脅威管理ソリューションなどの次世代セキュリティソリューションの構築に注力しているのに対し、サービスプロバイダーは、ソリューションに加え、コンサルティング、統合、マネージドセキュリティサービスを提供しています。

地域

予測期間中、アジア太平洋地域が世界のクラウドセキュリティ市場で最も急速に成長する地域となる見込みです。

インド、中国、東南アジアなどの国々におけるクラウドコンピューティング、デジタル化、およびサイバーセキュリティ規制の広範な導入により、アジア太平洋地域はクラウドセキュリティ市場で最も急速に成長する地域となる見込みです。Amazon Web Servicesによると、地域データセンターの拡張や企業のクラウド移行により、2025年10月までにクラウドセキュリティサービスの需要が増加すると予想されています。2024年、マイクロソフトは、アジア太平洋地域の企業が人工知能(AI)を活用したセキュリティソリューションを急速に導入していると報告しました。

クラウドセキュリティ市場:企業評価マトリックス

マイクロソフト(スタープレイヤー)は、Defender、Sentinel、Entraを網羅する統合型AI駆動プラットフォームにより、マルチクラウド環境全体で統一された保護を提供し、クラウドセキュリティ市場のリーダーです。SentinelOne(新興プレイヤー)は、AIを活用したSingularityプラットフォームにより注目を集めており、クラウドワークロードに対するリアルタイムの脅威検知と自律的な対応を実現しています。

主要市場プレイヤー

Microsoft (US)

AWS (US)

Palo Alto Networks (US)

Wiz (US)

Zscaler (US)

Fortinet (US)

Akamai Technologies (US)

Cloudflare (US)

IBM (US)

CrowdStrike (US)

SentinelOne (US)

Check Point (Israel)

Trend Micro (Japan)

Cisco (US)

Netskope (US)

【目次】

クラウドセキュリティ市場は、2026年の343億7,000万米ドルから、2031年までに593億4,000万米ドルに達すると予測されており、年平均成長率(CAGR)は11.5%となる見込みです。マルチクラウドおよびハイブリッドクラウドの導入が進む中、多様なインフラストラクチャ全体でシームレスな可視性、コンプライアンス、脅威管理を実現するクラウドセキュリティソリューションの需要が高まっています。さらに、DevSecOpsやクラウドネイティブアプリケーション開発のトレンドにより、組織がアプリケーション開発プロセスにセキュリティを統合することが不可欠となっています。これらのトレンドが相まって、動的なワークロードを保護し、アプリケーションの迅速なデプロイを可能にする、スケーラブルなクラウドセキュリティソリューションへの需要が高まっています。

市場規模と予測:

2025年の市場規模:306億米ドル

2026年の推定市場規模:343.7億米ドル

2031年予測市場規模:593億4,000万米ドル

成長率(2026年~2031年):年平均成長率(CAGR)11.5%

クラウドネイティブ・アプリケーション保護プラットフォーム(CNAPP)セグメントは、14.6%という最も高いCAGRが見込まれています

予測期間:2026年~2031年

北米は32.2%という最大のシェアを占めると予想されます。

主要な市場動向とインサイト

アプリケーション別:CNAPP、CASB、IDセキュリティ、AI駆動型脅威検知。

新たな機会:AI駆動型自動化、ゼロトラストの導入、デジタルトランスフォーメーション。

成長要因:マルチクラウドの利用拡大とクラウドネイティブ開発の加速により、市場は拡大しています。

最新の動向:ハイブリッドクラウドの導入拡大、DevSecOpsの実践、およびAIを活用した脅威検知。

主なポイント

2026年には、北米がクラウドセキュリティ市場の32.2%という最大のシェアを占めると予想されます。

提供形態別では、プラットフォーム/ソリューションセグメントが2026年に最大の市場シェアを獲得し、市場を支配すると予想されます。

タイプ別では、クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)セグメントが、予測期間中に14.6%という最も高い年平均成長率(CAGR)を記録すると予想されます。

導入形態別では、2026年から2031年にかけて、ハイブリッドクラウドが最も急速に成長するセグメントとなるでしょう。

組織規模別では、2026年に大企業セグメントが最大の市場シェアを占めると予想されます。

業種別では、ヘルスケアおよびライフサイエンスセグメントが、予測期間中に15.1%という最も高いCAGRを記録する見込みです。

Microsoft、AWS、およびPalo Alto Networksは、クラウドセキュリティ市場の主要プレイヤーであり、CNAPP、IDセキュリティ、脅威検知を網羅する統合されたAI駆動型プラットフォームを提供しています。これらは、強力なマルチクラウド機能、企業システムとの深い統合、およびアプリケーション、ワークロード、インフラストラクチャ全体にわたるエンドツーエンドの保護を備えています。

Orca Security、Upwind Security、Menlo Securityは、エージェントレススキャン、ランタイム可視化、AI駆動型のリスク優先順位付けに焦点を当てたクラウドネイティブセキュリティプラットフォームを提供する新興のイノベーターであり、動的なマルチクラウド環境全体でのリアルタイムな脅威検知と効率的な是正措置を可能にしています。

組織は、動的なクラウド環境内の脅威に迅速に対応できる、リアルタイムの脅威検知と自動対応メカニズムの重要性を認識しています。その結果、大量のデータをスキャンして潜在的なリスクを特定できる、人工知能(AI)ベースのセキュリティソリューションの利用が増加しています。

顧客の顧客に影響を与えるトレンドとディスラプション

クラウドセキュリティ業界は、従来の境界セキュリティモデルから、動的なクラウド環境のニーズに合わせたプラットフォームやAI対応モデルを取り入れた新たなセキュリティエコシステムへと進化しています。この図は、CNAPP、CASB、およびゼロトラストモデルへの需要増加により、クラウドセキュリティ業界の収益構成が変化していることを示しています。また、BFSI(銀行・金融・保険)、政府、医療分野における特定のニーズがセキュリティ投資を牽引し、望ましい成果をもたらしていることも示しています。

市場エコシステム

クラウドセキュリティエコシステムは、クラウド環境における包括的な保護を確保するために連携するプラットフォーム/ソリューションプロバイダーとサービスプロバイダーで構成されています。ソリューションプロバイダーは、AI技術を活用したCNAPP、SSE、脅威管理ソリューションなどの次世代セキュリティソリューションの構築に注力しているのに対し、サービスプロバイダーは、ソリューションに加え、コンサルティング、統合、マネージドセキュリティサービスを提供しています。

地域

予測期間中、アジア太平洋地域が世界のクラウドセキュリティ市場で最も急速に成長する地域となる見込みです。

インド、中国、東南アジアなどの国々におけるクラウドコンピューティング、デジタル化、およびサイバーセキュリティ規制の広範な導入により、アジア太平洋地域はクラウドセキュリティ市場で最も急速に成長する地域となる見込みです。Amazon Web Servicesによると、地域データセンターの拡張や企業のクラウド移行により、2025年10月までにクラウドセキュリティサービスの需要が増加すると予想されています。2024年、マイクロソフトは、アジア太平洋地域の企業が人工知能(AI)に基づくセキュリティソリューションを急速に導入していると報告しました。

クラウドセキュリティ市場:企業評価マトリックス

マイクロソフト(スタープレイヤー)は、Defender、Sentinel、Entraを網羅する統合されたAI駆動型プラットフォームにより、マルチクラウド環境全体で統一された保護を提供し、クラウドセキュリティ市場のリーダーです。SentinelOne(新興プレイヤー)は、AIを活用したSingularityプラットフォームにより注目を集めており、クラウドワークロードに対するリアルタイムの脅威検知と自律的な対応を可能にしています。

主要市場プレイヤー

Microsoft (US)

AWS (US)

Palo Alto Networks (US)

Wiz (US)

Zscaler (US)

Fortinet (US)

Akamai Technologies (US)

Cloudflare (US)

IBM (US)

CrowdStrike (US)

SentinelOne (US)

Check Point (Israel)

Trend Micro (Japan)

Cisco (US)

Netskope (US)

【目次】

1

はじめに

41

2

エグゼクティブ・サマリー

47

3

プレミアム・インサイト

53

4

市場概要

ゼロトラストおよびAI駆動型セキュリティモデルへの戦略的転換により、クラウドの複雑性を乗り切ります。

57

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

マルチクラウドおよびハイブリッドクラウド環境の導入拡大

4.2.1.2

DEVSECOPおよびクラウドネイティブ開発プラクティスの成長

4.2.1.3

サイバー脅威の頻度と高度化の進行

4.2.1.4

厳格な規制およびデータ保護要件

4.2.2

制約

4.2.2.1

マルチクラウドセキュリティ環境の管理における複雑さ

4.2.2.2

高い導入および運用コスト

4.2.3

機会

4.2.3.1

クラウドコンピューティングの拡大とデジタルトランスフォーメーションの取り組み

4.2.3.2

モバイルコンピューティングとリモートワークモデルの成長

4.2.3.3

モバイルコンピューティングおよびリモートワークモデルの成長

4.2.3.4

IoTおよび接続デバイスの導入拡大

4.2.3.5

ゼロトラストおよびアイデンティティファーストのセキュリティモデルへの移行

4.2.4

課題

4.2.4.1

熟練したクラウドセキュリティ専門家の不足

4.2.4.2

分散型クラウド環境全体における可視性と制御の限界

4.3

未充足のニーズと未開拓領域

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に連携する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

ティアを横断する戦略的パターン

4.5.2

戦略的トレンド

4.5.2.1

ゼロトラストおよびID中心のセキュリティの採用

4.5.2.2

AIおよびML主導のクラウドセキュリティ

4.5.2.3

クラウドネイティブおよび継続的セキュリティの成長

5

業界の動向

業界の力学や価格動向に関する戦略的洞察を活用し、進化するサイバーセキュリティの状況を乗り切ってください。

69

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

買い手の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のICT産業の動向

5.2.4

世界のサイバーセキュリティ産業の動向

5.3

バリューチェーン分析

5.4

エコシステム

5.5

価格分析

5.5.1

主要企業の平均販売価格(プラットフォーム/ソリューション別、2025年)

5.5.2

ベンダー別参考価格分析(2025年)

5.6

2026年~2027年の主要カンファレンスおよびイベント

5.7

顧客のビジネスに影響を与えるトレンドとディスラプション

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.9.1

AWS、クラウドネイティブのセキュリティサービスを活用し、キャピタル・ワンのマルチクラウドセキュリティ体制を強化

5.9.2

マイクロソフト、Azureセキュリティプラットフォームでハイネケンのエンタープライズワークロードを保護

5.9.3

パロアルトネットワークスによるBMWグループ向けのゼロトラストセキュリティの実現

5.9.4

クラウドストライクによるファルコンプラットフォームを活用したShopifyのクラウドワークロード保護

5.9.5

ZscalerによるSASEプラットフォームを活用したシーメンス向けのセキュアなリモートアクセス実現

5.10

2025年米国関税の影響 – クラウドセキュリティ市場

5.10.1

はじめに

5.10.2

主要な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

北米

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AI 主導のセキュリティイノベーションは、適応性、リアルタイム性、分散化されたフレームワークにより、クラウド保護の概念を一新します。

92

6.1

技術分析

6.1.1

主要な新興技術

6.1.1.1

暗号化

6.1.1.2

多要素認証(MFA)

6.1.1.3

ロールベースのアクセス制御(RBAC)

6.1.1.4

マイクロセグメンテーション

6.1.2

補完的技術

6.1.2.1

AI/ML

6.1.2.2

ユーザーおよびエンティティ行動分析(UEBA)

6.1.2.3

セキュリティオーケストレーション、自動化、および対応(SOAR)

6.1.2.4

サーバーレスコンピューティング

6.1.3

関連技術

6.1.3.1

セキュア・アクセス・サービス・エッジ(SASE)

6.1.3.2

エッジコンピューティング

6.1.3.3

機密コンピューティング

6.1.3.4

ブロックチェーン

6.2

技術ロードマップ

6.2.1

短期(2026–2027年) | 基盤構築および初期商用化

6.2.2

中期(2027–2030年) | スケールアップ、インテリジェンス、およびエコシステムの拡大

6.2.3

長期(2030–2035年以降) | 自律的、リアルタイム、かつ適応型のセキュリティ

6.3

特許分析

6.4

将来の応用分野

6.4.1

自律型およびAI駆動型クラウドセキュリティプラットフォーム

6.4.2

データ中心のセキュリティおよび予測リスク分析

6.4.3

アイデンティティファーストおよびゼロトラストセキュリティモデル

6.4.4

エッジ、クラウド、サーバーレス環境を横断する統合セキュリティ

6.4.5

機密性が高く分散化されたセキュリティフレームワーク

6.5

AI/ジェネレーティブAIがクラウドセキュリティ市場に与える影響

6.5.1

クラウドセキュリティ市場におけるベストプラクティス

6.5.2

クラウドセキュリティ市場におけるAI導入の事例研究

6.5.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.4

クラウドセキュリティ市場における生成AI導入に対する顧客の準備状況

6.6

成功事例と実世界での応用例

6.6.1

マイクロソフト:グローバル企業向けAI主導のクラウドセキュリティ変革

6.6.2

WIZ:グローバル企業向けコンテキストに応じたクラウドリスク管理

7

規制環境

地域ごとのコンプライアンスや業界標準に関する知見を活かし、複雑なグローバル規制を乗り切ります。

107

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

消費者動向と購買者の行動

ステークホルダーの影響力や、購買決定における未充足ニーズを把握し、収益の可能性を引き出します。

114

8.1

意思決定プロセス

8.2

購買者のステークホルダーと購入評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入の障壁と内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

8.4.1

収益の可能性

8.4.2

コストの動向

8.4.3

主要アプリケーションにおける利益率の機会

9

クラウドセキュリティ市場(提供形態別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表22件

121

9.1

はじめに

9.1.1

提供形態:クラウドセキュリティ市場の推進要因

9.2

プラットフォーム/ソリューション

9.2.1

マルチクラウド環境およびクラウドワークロードを保護するための、クラウドネイティブおよびプラットフォームベースのセキュリティソリューションの採用拡大

9.3

サービス

9.3.1

スキルギャップや複雑なセキュリティ要件に対処するための、マネージドおよびプロフェッショナルなクラウドセキュリティサービスへの依存度の高まり

9.3.2

プロフェッショナルサービス

9.3.2.1

コンサルティングおよびアドバイザリー

9.3.2.2

統合および導入

9.3.2.3

トレーニングおよび教育

9.3.2.4

サポートおよび保守

9.3.3

マネージドサービス

10

クラウドセキュリティ市場(タイプ別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表22点

135

10.1

はじめに

10.1.1

タイプ:クラウドセキュリティ市場の推進要因

10.2

クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)

10.2.1

マルチクラウド環境全体におけるクラウドワークロード、構成、およびアクセス権限を保護するためのCNAPPソリューションの採用拡大

10.2.2

CWPP

10.2.3

CSPM

10.2.4

CIEM

10.2.5

CDR

10.2.6

KSPM

10.2.7

IAC セキュリティ

10.2.8

その他(DSPM、API セキュリティ統合、SAST、SCA、攻撃経路分析)

10.3

クラウド・アクセス・セキュリティ・ブローカー(CASB)

10.3.1

クラウド・アプリケーションへの安全なアクセスを可能にし、ゼロトラスト・アーキテクチャをサポートするための CASB ソリューションの採用拡大

10.4

分析およびモニタリング

10.4.1

リアルタイムの脅威検知と対応を可能にする、クラウドネイティブのセキュリティ分析および監視ソリューションの採用拡大

11

クラウドセキュリティ市場(導入モード別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

148

11.1

はじめに

11.1.1

導入形態:クラウドセキュリティ市場の推進要因

11.2

プライベートクラウド

11.2.1

機密性の高いワークロードに対する管理とコンプライアンスを強化するため、プライベートクラウドセキュリティソリューションの採用が増加しています

11.3

パブリッククラウド

11.3.1

スケーラブルでダイナミックなクラウド環境を保護するためのパブリッククラウドセキュリティソリューションの採用拡大

11.4

ハイブリッドクラウド

11.4.1

分散型クラウド環境全体で統合されたセキュリティを実現するための、ハイブリッドクラウドセキュリティソリューションの採用拡大

12

組織規模別クラウドセキュリティ市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

154

12.1

はじめに

12.1.1

組織規模:クラウドセキュリティ市場の推進要因

12.2

大企業

12.2.1

複雑なマルチクラウド環境を保護するための、高度かつ統合されたクラウドセキュリティプラットフォームの導入拡大

12.3

中小企業

12.3.1

中小企業(SME)向けの費用対効果の高い保護を実現するための、クラウドベースおよびマネージドセキュリティソリューションの採用拡大

13

業種別クラウドセキュリティ市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表24件

159

13.1

はじめに

13.1.1

業種別:クラウドセキュリティ市場の推進要因

13.2

銀行・金融サービス・保険(BFSI)

13.2.1

厳格な規制環境と高価値データが、BFSIにおける高度なクラウドセキュリティの導入を推進しています。

13.3

ヘルスケアおよびライフサイエンス

13.3.1

機密性の高い患者データの保護と安全なデータ共有が、ヘルスケア分野におけるクラウドセキュリティへの投資を推進しています。

13.4

ITおよび通信

13.4.1

クラウドネイティブアーキテクチャとAPIの高度な公開が、ITおよび通信分野における高度なセキュリティ要件を推進しています。

13.5

政府・防衛

13.5.1

国家安全保障の優先事項と重要インフラの保護が、政府部門におけるクラウドセキュリティの導入を形作っています

13.6

小売・Eコマース

13.6.1

小売業界におけるクラウドセキュリティ需要を牽引する、デジタルコマースの拡大と顧客データの保護

13.7

製造

13.7.1

IT、OT、およびクラウドシステムの融合により、製造環境における攻撃対象領域が拡大しています。

13.8

エネルギーおよび公益事業

13.8.1

重要インフラおよびクラウド対応グリッドシステムの保護が、セキュリティ投資を牽引しています。

13.9

メディア・エンターテインメント

13.9.1

コンテンツ保護、デジタル著作権管理、および大量のユーザートラフィックがクラウドセキュリティ要件を形作っています

13.10

運輸・物流

13.10.1

サプライチェーンのデジタル化とコネクテッド・トランスポート・システムが、新たなクラウドセキュリティリスクをもたらしています

13.11

旅行・ホスピタリティ

13.11.1

顧客データの漏洩リスクの高さとデジタル予約エコシステムが、旅行業界におけるセキュリティの優先事項を決定づけています。

13.12

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2452

- 子供用食器の中国市場:皿、スプーン、ナイフ、フォーク、グラス

- 世界の昆虫タンパク質市場

- インスリン投与デバイスの世界市場(2026~2033):市場規模、シェア、動向分析

- 無線ビデオインターホン機器市場:グローバル予測2025年-2031年

- tert-ブチルジフェニルシリルクロライドの世界市場

- 3,3-ジメチルアクリル酸メチルの世界及び日本市場2026年:種類別(純度98%以上、純度99%以上)

- 剖検用テーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- データセンター用エネルギー貯蔵の世界市場規模調査、タイプ別(ティア1、ティア2、ティア3、ティア4)、用途別、地域別予測:2022-2032年

- 世界のトランス-1,3-ジクロロプロピレン市場

- 世界の環境配慮型切削油剤市場

- 遠隔医療

- モジュラーキッチン市場レポート:製品タイプ(フロアキャビネット、ウォールキャビネット、トール収納)、デザイン(L字型、U字型、平行型、直線型、アイランド型、半島型)、使用材料(ラッカーウッド、高圧ラミネート、ウッドベニヤ、メラミン、金属、その他)、流通チャネル(オンライン、オフライン)、地域別 2024-2032