AIセキュリティの世界市場規模は2032年までにCAGR 42.0%で拡大する見通し

市場概要

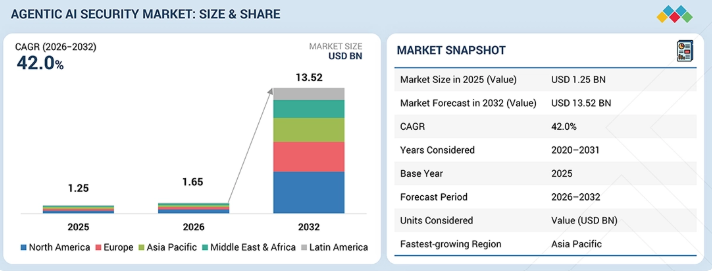

エージェント型AIセキュリティ市場は、2026年の16億5,000万米ドルから2032年には135億2,000万米ドルに達すると予測されており、2026年から2032年までの年平均成長率(CAGR)は42.0%となる見込みです。AI対AI攻撃の台頭により、悪意のあるエージェントがAPI、プロンプト、または共有環境を介して他のAIシステムを自律的に悪用するという、新たな脅威の層が生まれています。こうした敵対的な相互作用は正当な動作を模倣するため、検知が困難となります。IBMによると、敵対的攻撃やモデル操作は、新たに台頭しているAIセキュリティリスクのトップに挙げられており、エージェント固有のセキュリティ、信頼性検証、および継続的な相互作用監視フレームワークへの需要を牽引しています。

市場規模と予測:

2025年の市場規模:12億5,000万米ドル

2026年の市場規模:16億5,000万米ドル

2032年の売上高予測:135億2,000万米ドル

成長率:2026年から2032年までのCAGR(年平均成長率)42%

データ期間:2025年から2032年

基準年:2025年

予測期間:2025年~2032年

最も成長が著しい地域:アジア太平洋

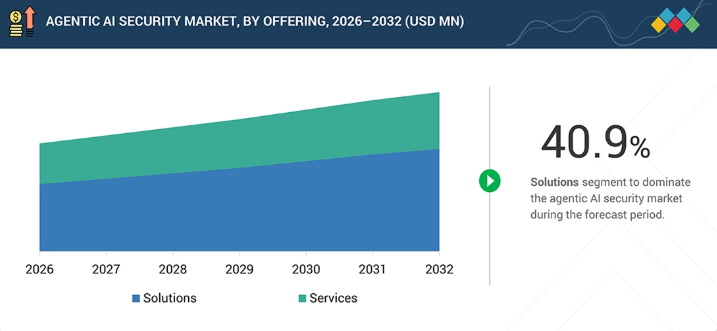

ソリューションセグメントが市場を牽引し、年平均成長率(CAGR)40.9%で成長しています

主要な市場動向とインサイト

成長要因:重要なワークフロー全体における自律型エージェントの企業での急速な導入、および高度なAI対AI敵対的攻撃の脅威の高まり

機会の存在:AIネイティブプラットフォームの台頭、ゼロトラストフレームワークとの統合、およびアジア太平洋地域での急速な拡大が、大きな機会を生み出しています

拡大するトレンド:自律型AI対AI攻撃の台頭、推論層の脆弱性、および半自律型(Human-in-the-Loop)のガードレールへの企業の急速な移行が、市場を積極的に形成しています

主要企業:Microsoft(米国)、Palo Alto Networks(米国)、CrowdStrike(米国)、Straiker、SentinelOne(米国)、Okta(米国)、Cloudflare (米国)

主なポイント

2026年には、北米が自律型AIセキュリティ市場の41.92%という最大のシェアを占めると予想されています。

セキュリティ機能別では、脅威の検出・対応セグメントが市場を牽引し、2026年には23.10%という最大の市場シェアを占めると予想されています。

提供形態別では、ソリューションセグメントが市場を支配し、2026年には71.32%という最大の市場シェアを占めると予想されます。

自律性のレベル別では、半自律型システム(Human-in-the-Loop)セグメントが市場を支配し、2026年には74.40%という最高の市場シェアを占めると予想されます。

導入レイヤー別では、エージェント/オーケストレーション・レイヤーセグメントが、予測期間中に最も高い成長率を示す見込みです。

組織規模別では、中小企業(SME)セグメントが、予測期間中に最も高い成長率を記録する見込みです。

業種別では、メディア・エンターテインメントセグメントが市場を支配し、2026年には最大の市場シェアを占める見込みです。

Microsoft、Google、およびPalo Alto Networksは、エージェント型AIセキュリティ市場の主要なプレイヤーです。これらの企業は、自律型エージェント、AIモデル、および企業環境を保護するためのプラットフォーム上で、AIベースのサイバーセキュリティサービスを提供しています。そのサービスには、脅威の検知と対応、IDセキュリティ、AIワークロードの保護、セキュリティオーケストレーションなどが含まれます。これらの機能により、企業インフラ内でのエージェント型AIシステムのリアルタイム追跡、および安全な自動起動と展開が可能になります。

Protect Al、HiddenLayer、Lakeraは、エージェント型AIセキュリティ市場のスタートアップ企業です。こうしたスタートアップ企業は、モデルセキュリティ、敵対的脅威の検知、プロンプトインジェクション対策などの機能を活用し、AIネイティブなセキュリティの実現を目指しています。彼らは、エージェント型AI技術の安全かつ信頼性の高い導入を支援し、AIパイプライン、エージェント間の相互作用、実行環境全体にわたる新たなリスクに対するソリューションを構築しています。

エージェント型AIを利用する企業は、特に金融、医療、重要インフラなどの分野において、AIエージェントの自律的な行動に対する法的および金銭的な責任をますます負うようになっています。AIエージェントが侵害された場合、不正な取引や進行中の業務の混乱につながる可能性があります。この状況を受け、組織は自律システムにおけるトレーサビリティ、管理、およびポリシー順守を保証するセキュリティフレームワークへの投資を進めています。

顧客の顧客に影響を与えるトレンドとディスラプション

BFSI(銀行・金融・保険)、医療、製造、小売、エネルギーなどの業界におけるエージェント型AIの導入は、サイバーセキュリティ市場を再構築しています。境界セキュリティやエンドポイント保護による従来の収益源は、エージェント監視、ID中心の制御、自動対応などを含むAIネイティブセキュリティへと移行しつつあります。この移行により、リアルタイムの脅威軽減、運用レジリエンスの向上、自律的なエンタープライズワークフローの安全な拡張といった成果がもたらされます。

主要企業・市場シェア

市場エコシステム

エージェント型AIセキュリティのエコシステムには、AIネイティブセキュリティベンダー、クラウドプロバイダー、IDおよびアクセス管理(IAM)企業、SOC自動化プラットフォームが含まれます。このエコシステムは、エージェントのガバナンス、ランタイム監視、行動分析を統合し、自律型エージェントのセキュリティを確保します。サービスプロバイダーは導入とコンプライアンスを支援し、企業は動的でAI主導の攻撃対象領域を保護するために導入を推進しています。

地域

予測期間中、アジア太平洋地域がエージェント型AIセキュリティ市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、エージェント型AIセキュリティ市場において最も急速な成長を遂げると予想されます。この成長は、AIの急速な普及、デジタルインフラの拡大、サイバー脅威の増加、および自律型・AI駆動型システムのセキュリティに対する企業の投資拡大によって牽引されています。

エージェント型AIセキュリティ市場:企業評価マトリックス

マイクロソフト(スタープレイヤー)は、エージェント型AIセキュリティ市場の主要プレイヤーであり、自社のクラウドエコシステムとエンタープライズ環境を基盤として、脅威の検出と対応、IDセキュリティ、AIワークロード保護など、幅広いAIベースのセキュリティアプリケーションを誇っています。オクタ(新興プレイヤー)は、エージェント型AI環境向けのID中心のセキュリティに注力することでその役割を強化しており、AIエージェントの安全な認証、認可、ライフサイクル管理に加え、企業のAIワークフロー全体にわたる適応型アクセス制御や継続的なID検証を実現しています。

主要市場プレイヤー

Microsoft (US)

Palo Alto Networks (US)

CrowdStrike (US)

SentinelOne (US)

Okta (US)

Cloudflare (US)

Cato Networks (Israel)

Check Point Software Technologies (Israel)

Securiti (US)

HiddenLayer (US)

Noma Security (Israel)

Obsidian Security (US)

Mindgard (UK)

DeepKeep (Israel)

Enkrypt AI (US)

Pillar Security (US)

Astrix Security (Israel)

Natoma (US)

Trufoundry (US)

Descope (US)

Zenity (Israel)

Fiddler AI (US)

Openlayer (US)

Aembit (US)

Lasso Security (Israel)

Akto (US)

Credo AI (US)

Promptfoo (US)

Strata Identity (US)

Holistic AI (UK)

Geordie AI (UK)

NeuralTrust (Spain)

Usercentrics (Germany)

【目次】

1

はじめに

34

2

エグゼクティブ・サマリー

40

3

プレミアム・インサイト

46

4

市場概要

セキュリティ脅威の高まりと堅牢なガバナンス・フレームワークへの需要を背景に、エンタープライズAIの導入が急増しています。

52

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

重要なワークフロー全体における自律型AIエージェントの企業での急速な導入

4.2.1.2

エージェントエコシステムを標的としたAI対AI攻撃および敵対的攻撃のリスクの高まり

4.2.1.3

API、ツールの統合、およびマルチエージェントシステムによる AI 攻撃面の拡大

4.2.2

制約

4.2.2.1

エージェント型 AI アーキテクチャおよびセキュリティプロトコルの標準化の限定性

4.2.2.2

動的で自己学習型の AI システムのセキュリティ確保における高い複雑性

4.2.2.3

エージェント型 AI セキュリティの実装における熟練した専門家の不足

4.2.3

機会

4.2.3.1

エージェントの監視およびガバナンスのための AI ネイティブのセキュリティプラットフォームの登場

4.2.3.2

エージェント型 AI セキュリティとゼロトラストおよびアイデンティティファーストのフレームワークとの統合

4.2.3.3

エージェントの可観測性および監査可能性ソリューションに対する需要の高まり

4.2.4

課題

4.2.4.1

自律型エージェントの意思決定および行動に対する可視性の欠如

4.2.4.2

監査およびコンプライアンスにおける説明可能性と追跡可能性の限界 4.3

未充足のニーズと未開拓領域 4.4

相互に関連する市場とセクター横断的な機会 4.4.1

相互に関連する市場 4.4.2

セクター横断的な機会 4.5

ティア1/2/3プレーヤーによる戦略的動き 4.5.1

戦略的トレンド 4.5.2

セクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

4.5.1

戦略的トレンド

4.5.1.1

エージェント型AIにおける実行層セキュリティの台頭

4.5.1.2

エージェントのガバナンスおよび制御フレームワークの出現

4.5.2

エージェント型 AI のセキュリティ上の脅威

4.5.2.1

自律的な意思決定のドリフト

4.5.2.2

プロンプトの注入および指示のハイジャック

4.5.2.3

ツールの悪用と不正な行動

4.5.2.4

学習ループにおけるデータポイズニング

4.5.2.5

IDおよび権限の昇格

4.5.2.6

マルチエージェントの共謀リスク

4.5.2.7

モデルの悪用と脱獄(ジェイルブレイク)

4.5.2.8

説明可能性と監査可能性の欠如

4.5.2.9

人間の監視を伴わない過度な自動化

4.5.2.10

モデル、プラグイン、および API におけるサプライチェーンの脆弱性

5

業界の動向

AI を活用したセキュリティのトレンドを活用し、競合他社を凌駕し、新たな業界の脅威を軽減しましょう。

66

5.1

ポーターの 5 つの力分析

5.1.1

新規参入の脅威

5.1.2

供給者の交渉力

5.1.3

買い手の交渉力

5.1.4

代替品の脅威

5.1.5

競合の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のICT産業の動向

5.2.4

世界のサイバーセキュリティ産業の動向

5.3

バリューチェーン分析

5.3.1

研究開発

5.3.2

エージェント型AIセキュリティプラットフォームの開発

5.3.3

エージェントの実行時セキュリティおよび監視

5.3.4

計画および設計

5.3.5

インフラストラクチャの展開およびシステム統合

5.3.6

エンドユーザーの業種別市場

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要ベンダーの平均販売価格(セキュリティ機能別、2026年)

5.5.2

参考価格分析(ベンダー別、2026年)

5.6

主要なカンファレンスおよびイベント(2026年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.9.1

Dropbox、Lakeraを活用し、プロンプトインジェクションに対するGenAIセキュリティを強化

5.9.2

大規模なエンタープライズAIのリスクとコンプライアンス課題への対応

5.9.3

PROTECT AIがMLパイプラインとエージェント型ワークフロー(HUNTRプラットフォーム)を保護

5.10

2025年米国関税の影響 – エージェント型AIセキュリティ市場

5.10.1

はじめに

5.10.2

主要な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

北米

5.10.4.2

欧州

5.10.4.3

アジア太平洋地域

5.10.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

自律的かつ予測的な防御と戦略的な特許インサイトにより、将来を見据えたAIセキュリティを実現します。

89

6.1

技術分析

6.1.1

主要な新興技術

6.1.1.1

エージェントの実行時セキュリティと監視

6.1.1.2

AIガバナンスとポリシーの適用

6.1.1.3

敵対的AIとプロンプトセキュリティ

6.1.2

補完的技術

6.1.2.1

IDおよびアクセス管理(IAM)

6.1.2.2

拡張型検出および対応(XDR)

6.1.2.3

セキュリティ情報およびイベント管理(SIEM)

6.1.3

関連技術

6.1.3.1

データセキュリティおよびプライバシー技術(DSPM/暗号化)

6.1.3.2

AI/MLプラットフォームおよびMLOps

6.2

技術/製品ロードマップ

6.2.1

短期(2026年~2027年) | 基盤構築および初期の商用化

6.2.2

中期(2027年~2030年) | スケールアップ、インテリジェンス、およびエコシステムの拡大

6.2.3

長期(2030–2035+) | 自律的、リアルタイム、予測型サイバー防衛

6.3

特許分析

6.4

将来の応用

6.4.1

自律型エージェントによるセキュリティ運用(SOC)

6.4.2

エージェントの実行時モニタリングおよび制御

6.4.3

AIガバナンスおよびポリシーの適用

6.4.4

敵対的AIおよびプロンプトセキュリティ

6.4.5

非人間アイデンティティ(NHI)セキュリティ

6.5

AI/ジェネレーティブAIがエージェント型AIセキュリティ市場に与える影響

6.5.1

エージェント型AIセキュリティ市場におけるベストプラクティス

6.5.2

エージェント型AIセキュリティ市場におけるAI導入のケーススタディ

6.5.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.4

エージェント型AIセキュリティ市場におけるジェネレーティブAI導入に対する顧客の準備状況

6.6

成功事例と実世界での応用

6.6.1

LAKERA:エンタープライズ LLM アプリケーションセキュリティの実装

6.6.2

PROTECT AI:AI/ML パイプラインおよびエージェントワークフローのセキュリティ確保

7

規制環境

主要な地域のコンプライアンスおよび業界標準に関する洞察をもとに、複雑なグローバル規制をナビゲートします。

104

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

消費者動向と購買行動

ステークホルダーの影響力、購入基準、および業界の満たされていないニーズを理解することで、消費者インサイトを引き出します。

109

8.1

意思決定プロセス

8.2

購買プロセスに関与する主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

9

エージェント型AIセキュリティ市場(提供形態別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表17点

116

9.1

はじめに

9.1.1

提供内容:エージェント型AIセキュリティ市場の推進要因

9.2

ソリューション

9.2.1

ソフトウェアプラットフォーム

9.2.1.1

AIライフサイクル全体を保護するための統合プラットフォームへの選好の高まり

9.2.2

ツールおよびポイントソリューション

9.2.2.1

AI特有のセキュリティリスクに対処するための専門ツールの需要の高まり

9.2.2.2

プロンプトセキュリティツール

9.2.2.3

ガードレールフレームワーク

9.2.2.4

AIペネトレーションテストおよびレッドチームングツール

9.3

サービス

9.3.1

マネージドセキュリティサービス

9.3.1.1

需要を牽引するAI駆動環境の継続的監視に対するニーズの高まり

9.3.1.2

マネージドAIセキュリティオペレーション

9.3.1.3

その他のマネージド・セキュリティ・サービス

9.3.2

プロフェッショナル・サービスおよび統合サービス

9.3.2.1

AIセキュリティをエンタープライズ・エコシステムに統合する必要性の高まりが需要を牽引する

9.3.3

トレーニングおよび認定サービス

9.3.3.1

AIセキュリティ分野における熟練人材への需要の高まりが需要を牽引

10

セキュリティ機能別エージェント型AIセキュリティ市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表9点

129

10.1

はじめに

10.1.1

セキュリティ機能:エージェント型AIセキュリティ市場の推進要因

10.2

IDおよびアクセスセキュリティ

10.2.1

自律型AIエージェント全体におけるIDの保護ニーズの高まりが市場を牽引する

10.3

AIガバナンスおよびリスク管理プラットフォーム

10.3.1

AI駆動型システムにおける説明責任とコンプライアンスへの需要の高まりが市場を牽引する

10.4

脅威の検知と対応

10.4.1

自律システムを標的としたAIを活用した脅威の高度化が市場を牽引する

10.5

データセキュリティとプライバシー

10.5.1

AIワークフローにおける機密データの漏洩に対する懸念の高まりが市場を牽引する

10.6

脆弱性評価と是正措置

10.6.1

AI特有のセキュリティ上の弱点を特定し修正する必要性の高まりが市場を牽引する

10.7

セキュリティオーケストレーション、自動化、および対応(SOAR)

10.7.1

AI環境における自動化されたセキュリティ運用の需要の高まりが市場を牽引する

10.8

セキュリティ・ポスチャー管理(SPM)

10.8.1

AIシステムおよびエージェントのセキュリティ・ポスチャーに対する継続的な可視化の必要性が市場を牽引する

10.9

デセプション技術

10.9.1

AIシステムを標的とする高度な攻撃者を検知する必要性の高まりが市場を牽引

11

エージェント型AIセキュリティ市場:導入レイヤー別

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表7点

138

11.1

はじめに

11.1.1

導入レイヤー:エージェント型AIセキュリティ市場の推進要因

11.2

モデルレイヤー

11.2.1

敵対的操作のリスクからモデルを保護する必要性の高まりが需要を牽引する

11.3

エージェント/オーケストレーション層

11.3.1

複雑なワークフローを調整する自律エージェントによるリスクの高まりが需要を牽引する

11.4

アプリケーション層

11.4.1

AIを活用したアプリケーションおよびAPI全体における攻撃対象領域の拡大

11.5

データ層

11.5.1

AIパイプライン全体における機密データの漏洩に対する懸念の高まりが需要を牽引する

11.6

インフラストラクチャ層

11.6.1

AIのためのクラウドおよびランタイム環境のセキュリティ確保に対するニーズの高まりが需要を牽引する

11.7

統合レイヤー

11.7.1

相互接続されたAIおよびエンタープライズシステムのセキュリティ確保に対するニーズの高まりが需要を牽引する

12

自律性のレベル別エージェント型AIセキュリティ市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

145

12.1

はじめに

12.1.1

自律性のレベル:エージェント型AIセキュリティ市場の推進要因

12.2

半自律型システム(ヒューマン・イン・ザ・ループ)

12.2.1

重要なAIの意思決定における人間の監視の必要性の高まりが市場を牽引するでしょう。

12.3

完全自律型セキュリティエージェント

12.3.1

セキュリティ運用における自律型AIエージェントの採用拡大が市場を牽引

13

組織規模別エージェント型AIセキュリティ市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

149

13.1

はじめに

13.1.1

組織規模:エージェント型AIセキュリティ市場の推進要因

13.2

大企業

13.2.1

大規模なAI導入に向けた包括的なセキュリティへの投資拡大が市場を牽引する

13.3

中小企業

13.3.1

コスト効率に優れ、管理されたAIセキュリティソリューションへの需要の高まりが市場を牽引する

14

業種別エージェント型AIセキュリティ市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10枚

153

14.1

はじめに

14.1.1

業種別:エージェント型AIセキュリティ市場の推進要因

14.2

銀行、金融サービス、保険(BFSI)

14.2.1

規制の厳しいBFSI環境における自律型金融エージェントおよび高価値データの保護

14.3

ヘルスケアおよびライフサイエンス

14.3.1

ヘルスケア分野におけるエージェント主導の臨床システムおよび機密性の高い患者データの保護

14.4

政府

14.4.1

AI を活用した公共部門のシステムおよびデジタルガバナンスの枠組みを保護する需要の高まり

14.5

防衛

14.5.1

AI を活用したミッションクリティカルな業務および情報活動を保護する必要性の高まり

14.6

IT および ITES

14.6.1

ITおよびITESにおけるエージェント主導の企業業務およびAPI主導のワークフローのセキュリティ確保

14.7

電気通信

14.7.1

エージェント型AI駆動の通信ネットワークおよびリアルタイムサービスオーケストレーションを保護する必要性の高まり

14.8

小売およびEコマース

14.8.1

AI主導のコマースにおける顧客データの保護ニーズの高まり

14.9

製造

14.9.1

AI主導の産業オートメーション環境のセキュリティ確保に対するニーズの高まり

14.10

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 10486

- 歩行者衝突警報システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 放送用スイッチャーのグローバル市場規模調査:製品別(マスターコントロールスイッチャー、プロダクションスイッチャー、ルーティングスイッチャー)、用途別(ニュース制作、スポーツ制作、スタジオ制作)、地域別予測:2022-2032年

- 特殊効果用スモークマシンの世界及び日本市場2026年:種類別(ヘイズマシン、フォグマシン)

- 高密度ケーブルマネージャーの世界市場2025:メーカー別、地域別、タイプ・用途別

- キャッサバ澱粉のグローバル市場:最終用途別(甘味料、MSG/リジン、食品産業、製紙産業、化工澱粉、サゴパール、繊維、その他)、地域別 2025-2033

- 半導体テストシステムの世界市場

- 超純水配管装置の世界及び日本市場2026年:種類別(PVDF、透明PVC、PP)

- イーサネット物理層トランシーバー(PHY)の世界市場

- 世界のプロセス自動化・計装市場規模・予測:機器種類別(フィールド機器、制御弁、分析計)、用途別、地域別予測(2025年~2035年)

- • コネクテッド市場

- 家庭用RCCBの世界及び日本市場2026年:種類別(2極、4極)

- 小型バキュームストリートスイーパー 市場:グローバル予測2025年-2031年