物理AIのグローバル市場規模は2026年の15億ドル、2032年までにCAGR 47.2%で拡大する見通し

市場概要

フィジカルAI市場は、2026年の15億米ドルから2032年には152億4000万米ドルに達すると予測されており、2026年から2032年にかけて年平均成長率(CAGR)47.2%で成長する見込みです。この市場の成長は、エッジAIコンピューティング、マルチモーダル知覚、およびロボットのリアルタイム意思決定能力における急速な進歩によって牽引されています。ヒューマノイドロボット、AIを活用した自律技術、およびシミュレーションプラットフォームへの投資により、スケーラブルな展開が可能になっています。さらに、労働力不足の深刻化や、業界を問わず高まる自動化への需要が、導入を加速させています。

主なポイント

アジア太平洋地域は、2026年に50.4%のシェアを占め、フィジカルAI市場を牽引すると予想されます。

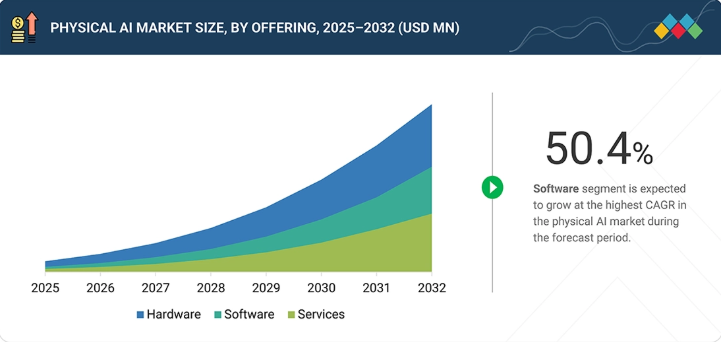

製品別では、2025年にハードウェアセグメントが最大の市場シェアを占めました。

ロボットの種類別では、2026年から2032年にかけて、フィジカルAI市場において産業用ロボットセグメントが年平均成長率(CAGR)56.7%で成長すると予想されます。

自律性のレベル別では、レベル3:高度なセグメントが、予測期間中にCAGR 60.8%を記録する見込みです。

業種別では、2026年に物流・サプライチェーンセグメントが最大の市場シェアを占めると予想されます。

NVIDIA Corporation、ABB、Qualcomm Technologies, Inc.は、その強力な市場シェアと製品展開を背景に、フィジカルAI企業における主要プレイヤーとして特定されました。

Figure AI、Agility Robotics、Physical Intelligenceなどは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場のリーダーとしての潜在力を示しています。

フィジカルAI市場は、高度なAIモデルとロボティクスの融合により、リアルタイムの知覚、学習、自律的な意思決定が可能となり、力強い成長を遂げています。労働力不足の深刻化や、製造、物流、医療分野における自動化への需要の高まりが、導入を加速させています。センサー、プロセッサ、省エネシステムにおける継続的な進歩により、性能とコスト効率が向上しています。さらに、ヒューマノイドロボット、AIを活用した自律技術、シミュレーション技術への投資拡大により、スケーラブルな展開が可能になっており、安全性と人間とロボットの協働性の向上により、多様な環境での応用範囲が広がっています。

顧客の顧客に影響を与えるトレンドとディスラプション

フィジカルAI市場は、AI、センサーフュージョン、リアルタイム知覚の進歩に牽引され、従来の自動化からインテリジェントで自律的なシステムへと移行しつつあります。ヒューマノイドロボット、デジタルツイン、AIプラットフォームといった新興技術は、新たなユースケースと収益源を可能にしています。この進化は顧客エコシステムを再構築しており、ロボットOEMやインテグレーターは、製造、物流、医療を含む多様な産業にサービスを提供しています。その結果、エンドユーザーは、ますます複雑化する環境において、生産性の向上、安全性の向上、労働力への依存度の低減、そしてスケーラブルで適応性の高い運用を実現しています。

主要企業・市場シェア

市場エコシステム

物理的なAIエコシステムは、インテリジェントコンピューティング、センシングハードウェア、ロボット製造、およびエンドユーザー産業にまたがる相互接続された層で構成されています。AIコンピューティングおよびソフトウェアプロバイダーは、リアルタイムの知覚、意思決定、制御を可能にし、一方、ハードウェアおよびセンシングプロバイダーは、アクチュエータ、センサー、電源システムなどの重要なコンポーネントを提供します。ロボットOEMメーカーは、これらの技術を自律型およびヒューマノイド型システムに統合しています。これらのソリューションは、製造、物流、小売、医療などのエンドユーザーに導入され、生産性、業務効率、および拡張可能な自動化の向上を実現しています。

地域

予測期間中、アジア太平洋地域が世界のフィジカルAI市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、強力な製造エコシステムと急速な産業自動化に牽引され、フィジカルAI市場において最も急速に成長する地域になると予想されています。中国、日本、韓国は、ロボティクス、AIハードウェア、ヒューマノイド開発への投資を牽引しています。同地域は、コスト面での優位性、大規模な生産能力、そして強固なエレクトロニクスサプライチェーンの恩恵を受けています。さらに、政府による支援策や、物流、医療、産業分野における需要の高まりが、市場の成長を加速させています。

フィジカルAI市場の規模、シェア、成長:企業評価マトリックス

フィジカルAI市場のマトリックスにおいて、NVIDIA Corporationは、圧倒的な市場存在感と、包括的で垂直統合されたAIハードウェアおよびソフトウェアのエコシステムに支えられ、「スター」プレイヤーとして浮上しています。NVIDIAは、高性能GPU、CUDAフレームワーク、そしてIsaacやOmniverseといったロボット工学に特化したプラットフォームを網羅するフルスタックのフィジカルAIプラットフォームで業界をリードしています。これにより、インテリジェントな自律システムのシームレスな開発、シミュレーション、および展開が可能になります。同社のソリューションは、企業が産業オートメーション、物流、医療、ヒューマノイドロボットなどのアプリケーションにおいて、リアルタイムの知覚、高度な意思決定、およびスケーラブルな展開を備えた高性能なフィジカルAIロボットを構築することを可能にします。

主要市場プレイヤー

NVIDIA Corporation (US)

ABB (Switzerland)

Qualcomm Technologies, Inc. (US)

Moog (US)

Festo (Germany)

Advanced Micro Devices, Inc. (US)

STMicroelectronics (Switzerland)

Texas Instruments Incorporated (US)

SK HYNIX INC. (South Korea)

Infineon Technologies AG

Bosch Sensortec GmbH (Germany)

【目次】

1

はじめに

29

2

エグゼクティブ・サマリー

34

3

プレミアム・インサイト

40

4

市場概要

自律型ロボットは、投資やデータ統合における課題を抱えつつも、製造、物流、医療の分野に革命をもたらしています。

44

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

製造および物流業務における自律型ロボットの導入拡大

4.2.1.2

エッジAIインフラおよびコンピューティングプラットフォームの進歩

4.2.1.3

安全な人間とロボットの相互作用に対するニーズの高まり

4.2.2

抑制要因

4.2.2.1

物理的AIロボットの初期投資額の高さとハードウェアの交換サイクルの長期化

4.2.2.2

大規模な物理的AIの導入を制限する、複雑で予測不可能な実環境

4.2.3

機会

4.2.3.1

防衛近代化プログラムおよび自律型セキュリティインフラへの物理的 AI 技術の統合

4.2.3.2

医療および医療支援分野における物理的 AI ロボットの拡大

4.2.3.3

新興経済国における農業および建設分野での AI 搭載ロボットの導入

4.2.3.4

シミュレーション主導のロボット開発におけるデジタルツインプラットフォームの活用

4.2.4

課題

4.2.4.1

マルチベンダーのロボットエコシステムにおける相互運用性と標準化の問題

4.2.4.2

リアルタイムの意思決定のための多感覚データの統合に伴う複雑さ

4.2.4.3

複雑なタスクについてロボットを訓練するための、大規模かつ高品質なデータセットの利用可能性の制限

4.3

相互に接続された市場とセクター横断的な機会

4.4

ティア 1/2/3 プレーヤーによる戦略的動き

5

業界の動向

競争の力学と自動化のトレンドを把握し、進化する業界における戦略的意思決定を推進します。

57

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

競争の激しさ

5.2.2

供給者の交渉力

5.2.3

購入者の交渉力

5.2.4

代替品の脅威

5.2.5

新規参入者の脅威

5.3

マクロ経済の見通し

5.3.1

はじめに

5.3.2

GDPの動向と予測

5.3.3

産業オートメーション分野の動向

5.3.4

ヘルスケア分野の動向

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要企業別、処理・演算ハードウェア製品の平均販売価格(2025年)

5.6.2

地域別、処理・演算ハードウェア製品の平均販売価格(2025年)

5.6.2.1

2025年の地域別GPU平均販売価格

5.6.2.2

2025年の地域別SoC平均販売価格

5.6.2.3

2025年の地域別メモリ平均販売価格

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード 854231)

5.7.2

輸出シナリオ(HSコード 854231)

5.8

主要な会議およびイベント、2026–2027年

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達のシナリオ

5.11

ケーススタディ分析

5.11.1

BMW、FIGURE 02のヒューマノイドロボットを活用して自動車組立の効率を向上

5.11.2

アマゾン、セコイアおよびディジット社のロボットを活用し、フルフィルメントの効率と職場の安全性を向上

5.11.3

ヴュルツ、AI搭載の「ピック・イット・イージー」ロボットを活用し、倉庫の効率と注文処理を改善

5.12

米国関税の影響 – 物理AI市場

5.12.1

はじめに

5.12.2

主要な関税率

5.12.3

価格への影響分析

5.12.4

各国・地域への影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋

5.12.5

業種への影響

6

技術の進歩、AIによる影響、特許、およびイノベーション

AIによる制御、知覚機能の強化、そして堅固な特許環境により、未来に対応した自動化を実現します。

84

6.1

主要技術

6.1.1

エッジAIおよび組み込み推論

6.1.2

コンピュータビジョンおよび知覚

6.1.3

動作計画および制御アルゴリズム

6.1.4

強化学習と模倣学習

6.1.5

センサーフュージョン

6.2

補完的技術

6.2.1

人間とロボットの相互作用

6.2.2

デジタルツインと物理シミュレーション

6.2.3

合成データ生成

6.3

関連技術

6.3.1

産業オートメーションとロボティクス

6.3.2

ソフトウェアベースのAIとプロセスオートメーション

6.3.3

スマートセンサーネットワークとIoTシステム

6.4

技術/製品ロードマップ

6.4.1

短期(2026年~2028年) | 知覚主導の自動化および制御の最適化

6.4.2

中期(2028年~2031年) | 適応的行動およびマルチモーダル知能

6.4.3

長期(2031–2036+) | 汎用物理知能と自律システム

6.5

特許分析

7

規制環境

複雑なグローバル規制をナビゲートし、コンプライアンスを確保するとともに、ロボットの安全性とAI倫理を向上させます。

94

7.1

地域規制およびコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.1.2.1

ISO 10218 – 産業用ロボットの安全規格

7.1.2.2

ISO/TS 15066 – 協働ロボット(COBOT)の安全性

7.1.2.3

ISO 13482 – サービスロボットの安全性

7.1.2.4

IEC 61508 – 電気・電子システムの機能安全

7.1.2.5

IEEE 1872 – ロボティクスおよびオートメーションのためのオントロジー

7.1.2.6

ISO 8373 – ロボティクス用語集

7.1.2.7

UL 4600 – 自律型製品の安全性

7.1.2.8

IEEE 7000 シリーズ – 倫理的な AI システム設計

7.1.3

政府規制

7.1.3.1

北米

7.1.3.1.1

カリフォルニア州消費者プライバシー法(CCPA)およびカリフォルニア州プライバシー権法 (CPRA)

7.1.3.1.2

人工知能およびデータ法(AIDA)

7.1.3.1.3

アルゴリズム説明責任法(AAA)

7.1.3.2

欧州

7.1.3.2.1

欧州連合人工知能法(EU AI法)

7.1.3.2.2

機械規制(EU)2023/1230

7.1.3.2.3

一般データ保護規則(GDPR)

7.1.3.2.4

無線機器指令(RED)

7.1.3.2.5

ネットワークおよび情報セキュリティ(NIS2)指令

7.1.3.2.6

一般データ保護規則(GDPR)

7.1.3.2.7

人工知能(AI)法

7.1.3.2.8

EUサイバーセキュリティ法

7.1.3.3

アジア太平洋地域

7.1.3.3.1

個人情報保護法(PIPL)

7.1.3.3.2

個人情報の保護に関する法律(APPI)

7.1.3.3.3

知能ロボット開発・普及促進法

7.1.3.3.4

デジタル個人データ保護法(DPDP)

7.1.3.4

その他の地域

7.1.3.4.1

ブラジル一般データ保護法(LGPD)

7.1.3.4.2

個人情報保護法(POPIA)

8

顧客環境と購買者の行動

特定の業種における購買決定を形作る、ステークホルダーの影響力と満たされていないニーズを明らかにします。

103

8.1

意思決定プロセス

8.2

購買プロセスに関与する主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部的な課題

8.4

各業界における未充足ニーズ

9

物理AI市場(提供形態別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表20件

109

9.1

はじめに

9.2

ハードウェア

9.2.1

処理・演算用ハードウェア

9.2.1.1

GPU

9.2.1.1.1

セグメントの成長を後押しする、リアルタイムかつ高性能なコンピューティングへのニーズの高まり

9.2.1.2

SoC

9.2.1.2.1

セグメントの成長に寄与する、エッジネイティブAI処理への需要の高まり

9.2.1.3

DSP

9.2.1.3.1

需要を刺激する、連続的なセンサーデータストリームの低遅延かつ電力効率の高い処理に対する要件

9.2.1.4

メモリ

9.2.1.4.1

物理的なAIシステムのデータ集約度と計算要件の高まりが、セグメントの成長を後押しします

9.2.1.5

FPGA

9.2.1.5.1

物理的なAI導入におけるリアルタイムの適応性と処理性能への強い注力が、市場を牽引します

9.2.1.6

ASIC

9.2.1.6.1

セグメントの成長を加速させる、カスタマイズされたエネルギー効率の高い AI アクセラレーションへの注目度の高まり

9.2.2

センサー

9.2.2.1

イメージセンサー

9.2.2.1.1

セグメントの成長を促進するための、物理的AIシステムにおけるビジョンベースの自律性とマルチモーダル知覚への需要の高まり

9.2.2.2

LIDAR

9.2.2.2.1

セグメントの成長を促進するための、高精度な 3D 知覚およびスケーラブルなセンシングソリューションに対するニーズの高まり

9.2.2.3

レーダーセンサー

9.2.2.3.1

セグメントの成長を促進するための、全天候型知覚および自律システムにおける安全性の向上への強い重視

9.2.2.4

超音波センサー

9.2.2.4.1

セグメントの成長を加速させる、費用対効果が高く、エネルギー効率に優れ、信頼性の高い短距離センシングへの需要の高まり

9.2.2.5

IMUS

9.2.2.5.1

セグメントの成長に寄与する、物理的 AI システムの機動性と自律性の向上

9.2.2.6

エンコーダ

9.2.2.6.1

セグメントの成長を後押しする多軸ロボットシステムの採用拡大

9.2.2.7

力・トルクセンサー

9.2.2.7.1

セグメントの成長を促進するための、適応性、安全性、高精度なロボット操作への強い重視

9.2.2.8

触覚・圧力センサー

9.2.2.8.1

セグメント成長を促進するための、人間のような器用さと触覚ベースの相互作用への強い注力

9.2.3

アクチュエータ

9.2.3.1

セグメントの成長を加速させる高精度、応答性、およびエネルギー効率

9.2.3.2

電気

9.2.3.3

油圧

9.2.3.4

空気圧

9.3

ソフトウェア

9.3.1

セグメントの成長を促進するための、スケーラブルで柔軟、かつシミュレーション主導の自律システム開発に対するニーズの高まり

9.3.2

プラットフォーム

9.3.2.1

ロボットオペレーティングシステム

9.3.2.2

AI モデル開発プラットフォーム

9.3.2.3

シミュレーションおよびデジタルツインプラットフォーム

9.3.2.4

フリートおよびデバイス管理プラットフォーム

9.3.2.5

エッジ AI ランタイムインフラストラクチャ

9.3.3

アプリケーション

9.3.3.1

知覚インテリジェンス

9.3.3.2

ナビゲーションおよび計画インテリジェンス

9.3.3.3

操作および制御インテリジェンス

9.3.3.4

認知および推論AI

9.3.3.5

人間と機械の相互作用

9.3.3.6

機能安全アルゴリズム

9.4

サービス

9.4.1

マルチシステム統合の複雑化と、セグメントの成長を加速させるための自動化への需要の高まり

9.4.2

プロフェッショナル

9.4.3

マネージド

10

ロボットタイプ別 物理AI市場

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 50のデータ表

139

10.1

はじめに

10.2

産業用ロボット

10.2.1

労働力不足の中、産業オペレーションにおける効率性と精度への需要の高まりがセグメント成長を牽引する

10.2.2

産業用ヒューマノイドロボット

10.2.3

コボット

10.2.4

自律移動ロボット

10.2.5

検査・監視用ローバー

10.3

業務用サービスロボット

10.3.1

マルチモーダルAI、エッジコンピューティング、リアルタイム分析の高度な統合がセグメントの成長を後押しする

10.3.2

業務用ヒューマノイド

10.3.3

配送ロボット

10.3.4

医療用ロボット

10.3.5

業務用清掃ロボット

10.3.6

ホスピタリティロボット

10.3.7

セキュリティロボット

10.3.8

農業用ロボット

10.3.9

建設用ロボット

10.4

パーソナル・家庭用ロボット

10.4.1

利便性、パーソナライズされたサポート、およびインタラクティブな支援を重視し、セグメントの成長を加速させる

11

自律性のレベル別 物理AI市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

167

11.1

はじめに

11.2

レベル1:ベーシック

11.2.1

セグメントの成長を加速させる、費用対効果が高く拡張性のある自動化ソリューションへの高い需要

11.3

レベル2:中級

11.3.1

適応性、知覚、およびリアルタイムの意思決定が求められる環境での導入拡大が市場を牽引する

11.4

レベル3:上級

11.4.1

セグメントの成長を促進する、現実世界の推論と行動を可能にする次世代AIモデルの急速な導入

12

垂直市場別 フィジカルAI市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表34件

173

12.1

はじめに

12.2

産業オートメーション

12.2.1

インテリジェントロボティクスおよびAI駆動型プラットフォームの急速な進化がセグメントの成長を加速させる

12.3

自動車

12.3.1

セグメントの成長を促進するための、AI駆動型ロボティクス、デジタルツイン、およびデータ中心の製造への投資の増加

12.4

物流・サプライチェーン

12.4.1

セグメントの成長を促進するため、労働力への依存度と運用コストの削減に向けた圧力が高まっています。

12.5

防衛・セキュリティ

12.5.1

セグメントの成長を促進するための、リアルタイムの状況認識、自律運用、および意思決定能力の強化への高い重視

12.6

ヘルスケア

12.6.1

AI を活用した手術用ロボットや患者中心の自動化の導入が増加し、セグメントの成長を後押ししています。

12.7

小売

12.7.1

セグメントの成長を加速させる、倉庫の自動化および顧客対応技術への投資の増加

12.8

教育

12.8.1

セグメントの成長に寄与する、ソーシャルロボットおよびシミュレーションベースの学習の採用拡大

12.9

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 10396

- 滅菌インジケーターストリップの世界市場2025:メーカー別、地域別、タイプ・用途別

- APEOフリー型乳化剤のグローバル市場(2026-2036):アルコールエトキシレート、バイオ由来界面活性剤、EO/POブロックコポリマー、アニオン性、非イオン性

- 医療用ポリマーコーティングの世界及び日本市場2026年:種類別(親水性、抗菌性、抗凝固性)

- 3-ブロモイソプロピルベンゼン(CAS 5433-01-2)の世界市場2020年~2025年、予測(~2030年)

- 臭素の世界市場規模は2030年までにCAGR 5.6%で拡大する見通し

- 3,4-ジクロロニトロベンゼン(CAS 99-54-7)の世界市場2020年~2025年、予測(~2030年)

- プロチオフェート(CAS 58416-00-5)の世界市場2020年~2025年、予測(~2030年)

- 教育テクノロジーSaaSツールの世界市場規模調査:ソフトウェア別(学習管理システム、授業管理システム)、分野別(幼稚園、幼稚園児から高校生)、エンドユース別(ビジネス、コンシューマー)、地域別予測:2022年~2032年

- データ分類のグローバル市場規模調査、コンポーネント別、分類別、用途別、業種別、地域別予測、2022-2032年

- 世界のトリポリリン酸ナトリウム市場規模・予測:種類別(ゲル、顆粒)、グレード別(食品用、工業用)、用途別(セラミックタイル、洗剤)、最終用途別(農業、化粧品)、地域別予測(2025年~2035年)

- オフィス用ロッカーの世界市場2025:メーカー別、地域別、タイプ・用途別

- レーザー結晶材料市場:グローバル予測2025年-2031年