クラウド・プロフェッショナル・サービスの世界市場規模は2031年までにCAGR 16.2%で拡大する見通し

市場概要

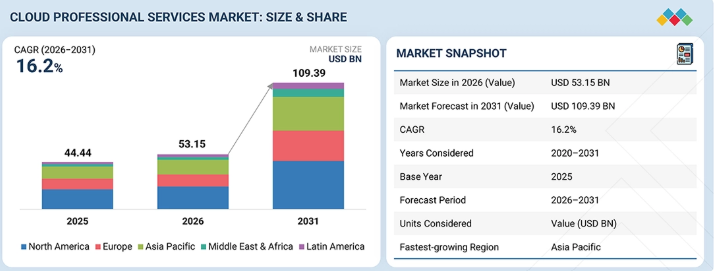

クラウド・プロフェッショナル・サービス市場は、2026年の531億5,000万米ドルから、2031年までに1,093億9,000万米ドルへと、年平均成長率(CAGR)16.2%で拡大すると予測されています。クラウド・プロフェッショナル・サービス市場の成長は、主に企業におけるクラウドサービスの導入拡大によって牽引されています。組織はインフラの柔軟性を高め、複雑さを軽減しようとしており、これも市場拡大を牽引する重要な要因の一つです。ハイブリッドおよびマルチクラウドサービスへの需要の高まりも、クラウドプロフェッショナルサービスの成長において重要な役割を果たしています。さらに、レガシーシステムからクラウドネイティブソリューションへの移行や、クラウドモダナイゼーションの推進が、この市場をさらに後押ししています。最後に、AIやアナリティクスの導入拡大が、クラウドプロフェッショナルサービスへの需要を促進しています。

主なポイント

アジア太平洋地域は、予測期間中に21.4%という最も高いCAGRで成長すると予想されます。

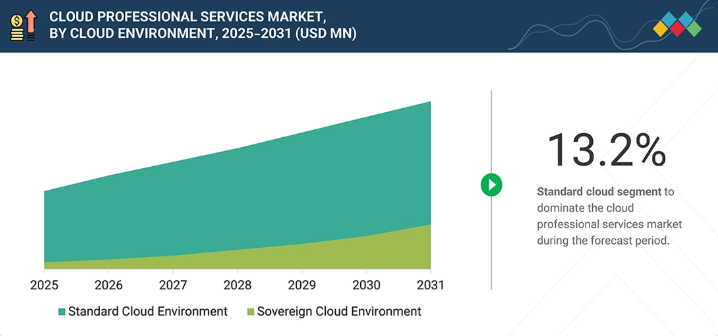

ソブリンクラウド環境セグメントは、予測期間中に36.6%という最も高いCAGRを記録する見込みです。

AIおよびジェネレーティブAI(GenAI)導入支援サービスセグメントは、2026年から2031年にかけて年平均成長率(CAGR)27.3%で成長すると推定されています。

IaaSセグメントは、予測期間中に最も急速な成長を記録すると予想されています。

中小企業(SME)セグメントは、予測期間中に最も高い成長率を示すと予想されています。

予測期間中、ヘルスケアセグメントが最も急速に成長すると見込まれています。

クラウド・プロフェッショナル・サービス市場は競争が激しく、アクセンチュア、デロイト、PwC、IBM、EYなどの主要企業が、マルチクラウド環境全体でコンサルティング、移行、マネージドサービスを提供しています。これらの企業は、グローバルな提供能力、業界の専門知識、統合されたサービスポートフォリオを活用して、大規模なデジタルトランスフォーメーションを支援し、企業および公共部門における事業展開での地位を強化しています。

Mission Cloud Services、Cloudar、Cloud Temple、StackOverdrive.io、Lambert Labs、Emergent Softwareなどの新興企業は、クラウドネイティブ、AI駆動型、および専門的なマネージドサービスを提供することで、存在感を高めています。柔軟性、自動化、およびコスト効率の高いサービス提供に重点を置くことで、企業や中堅企業はスケーラブルでアジャイルなクラウド環境を構築できるようになり、ハイブリッドおよびマルチクラウドエコシステムにおける採用拡大を支えています。

組織がデジタルトランスフォーメーションやAI駆動型ワークロードに向けてクラウド導入を加速させる中、クラウド・プロフェッショナル・サービス市場は成長しています。この需要は、レガシーシステムの近代化やクラウド環境の最適化に向けたコンサルティング、移行、マネージド・サービスの必要性によって牽引されています。自動化、AI、マルチクラウド戦略は、効率性、スケーラビリティ、そして全体的なパフォーマンスをさらに向上させています。

顧客の顧客に影響を与えるトレンドとディスラプション

クラウド・プロフェッショナル・サービス市場は、移行支援を提供する初期段階から、継続的なシステム改善サービスを提供し、ビジネスの成功を牽引する成果を生み出す現在の段階へと発展してきました。組織は現在、プロバイダーに対し、単にワークロードの移行を可能にするだけでなく、パフォーマンスの向上、コスト削減、そして長期的なクラウド戦略の支援を期待しています。AIや自動化技術の導入が一般的になり、組織がソリューションを展開し、運用における手作業の必要性を削減するのに役立っています。ハイブリッドおよびマルチクラウドシステムの導入拡大は運用上の課題を生み出し、組織が統合および管理ソリューションを導入する必要性を高めています。専門的なセキュリティおよびコンプライアンスに関する知見への需要の高まりは、ますます厳格化するデータ規制要件を満たす必要があることに起因しています。財務運用の重要性が組織にとって高まっているため、測定可能な価値に基づいたサービス提供を行う継続的なサービスデリバリーモデルを導入するようになっています。

主要企業・市場シェア

市場エコシステム

クラウド・プロフェッショナル・サービスは、AI、アナリティクス、自動化を活用してインフラストラクチャ、導入、サポートを提供し、組織がスケーラブルで安全かつ効率的なクラウド環境を構築する能力を向上させるために協力する、多様な企業群を包含しています。クラウド・プロフェッショナル・サービスのエコシステムにおいて、その事業形態には、クラウドサービスプロバイダー(CSP)、OEM(相手先ブランド製造業者)、データセンタープロバイダー、コンサルタント、インテグレーター、マネージドサービスプロバイダーなどが含まれます。

地域

アジア太平洋地域が最も急速に成長する地域になると予想されます

アジア太平洋地域では、急速なデジタルトランスフォーメーション、クラウド導入の拡大、AI駆動型ソリューションへの需要の高まり、企業ITの近代化の進展、およびスケーラブルで効率的かつ安全なクラウドインフラへの投資増加に牽引され、予測期間中にクラウドプロフェッショナルサービス市場で年平均成長率(CAGR)21.4%を記録すると予想されます。

【目次】

1

はじめに

29

2

エグゼクティブ・サマリー

34

3

プレミアム・インサイト

39

4

市場の概要

サイバーリスクの高まりやガバナンス上の課題の中で、AI主導の需要とクラウドの近代化がエンタープライズ・サービスを再構築しています。

42

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

AIを活用した生産活動が、AI、データ、およびクラウドアーキテクチャサービスの需要を加速させています

4.2.1.2

レガシーからハイブリッドクラウドアーキテクチャへの企業の移行が、継続的なモダナイゼーションサービスの需要を牽引しています

4.2.1.3

サイバーリスクの高まりとレジリエンス要件の強化により、セキュアなクラウドアーキテクチャおよび修復サービスの需要が増加しています。

4.2.2

制約

4.2.2.1

クラウドの価値を定量的に把握することが困難であるため、変革サービスに対する企業の支出が鈍化しています。

4.2.3

機会

4.2.3.1

ソブリン・クラウドの需要の高まりにより、高付加価値のグローバル・プロフェッショナル・サービスの機会が生まれています。

4.2.3.2

マーケットプレイス主導のサービス提供により、拡張性と再現性に優れたコンサルティング・モデルが可能になります。

4.2.3.3

クラウドネイティブアプリケーションの開発が、リプラットフォームおよびアドバイザリーサービスの需要を牽引しています。

4.2.4

課題

4.2.4.1

複数のチームによる所有権とガバナンスの階層化により、クラウドプロジェクトのデリバリーが遅延し、労力が増大しています。

4.2.4.2

ハイブリッド環境およびソブリン環境におけるマルチベンダー・エコシステムの統合の複雑さ

4.3

満たされていないニーズとホワイトスペース

4.3.1

クラウド・プロフェッショナル・サービス市場における満たされていないニーズ

4.3.2

未開拓分野の機会

4.4

相互に連携する市場とセクター横断的な機会

4.4.1

相互に連携する市場

4.4.2

セクター横断的な機会

4.5

新たなビジネスモデルとエコシステムの変容

4.5.1

新たなビジネスモデル

4.5.1.1

クラウド・プロフェッショナル・サービスのビジネスモデル

4.5.2

エコシステムの変容 4.5

新興ビジネスモデルとエコシステムの変容 4.5.1

新興ビジネスモデル 4.5.1.1 クラウド・プロフェッショナル・サービスのビジネスモデル 4.5.2

エコシステムの変容 4.6

ティア1/2/3のプレーヤーによる戦略的動き 4.6.1

主要な動きと戦略的焦点 5

業界のトレンド

デジタルトランスフォーメーション、クラウドのトレンド、および競争要因に関する洞察をもとに、業界の変容を乗り切ってください。 53

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のクラウドコンピューティング産業の動向

5.2.4

世界のデジタルトランスフォーメーション産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

主要なカンファレンスおよびイベント(2025年~2026年)

5.6

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.7

ケーススタディ分析

5.7.1

IBMコンサルティングは、水道事業者がAWSクラウド上でSAPアーキテクチャを近代化することを支援しました

5.7.2

Google Cloudは、Millennium BCPがデータ主導のデジタルバンキング変革を推進することを支援しました

5.7.3

デロイトは、SANAが医療変革に向けてStackitを活用したソブリンクラウドプラットフォームを構築することを支援しました

5.8

2025年米国関税の影響 – クラウド・プロフェッショナル・サービス市場

5.8.1

はじめに

5.8.2

主要な関税率

5.8.3

価格への影響分析

5.8.4

国・地域への影響

5.8.4.1

米国

5.8.4.2

欧州

5.8.4.3

アジア太平洋地域

5.8.5

業種への影響

5.8.5.1

ITおよびITES

5.8.5.2

BFSI

5.8.5.3

小売・消費財

5.8.5.4

ヘルスケア・ライフサイエンス

5.8.5.5

メディア・エンターテインメント

5.8.5.6

製造業

5.8.5.7

電気通信

5.8.5.8

エネルギー・公益事業

5.8.5.9

政府・公共部門

6

顧客環境と購買者の行動

満たされていないニーズに対応し、ステークホルダー主導の購買基準を把握することで、収益を拡大します。

72

6.1

意思決定プロセス

6.2

購入者のステークホルダーと購入評価基準

6.2.1

購入プロセスにおける主要なステークホルダー

6.2.2

購入基準

6.3

導入障壁と内部的な課題

6.4

様々なエンドユーザー業界における未充足ニーズ

6.5

市場の収益性

6.5.1

収益の可能性

6.5.2

コストの動向

6.5.3

主要な用途における利益率の機会

7

テクノロジー、特許、デジタル、および AI の導入による戦略的ディスラプション

将来を見据えた業務運営に向けた、戦略的な AI およびクラウド技術のイノベーションにより、競争優位性を解き放ちましょう。

79

7.1

技術分析

7.1.1

主要な新興技術

7.1.1.1

インフラストラクチャ・アズ・コード(IAC)

7.1.1.2

Kubernetesベースのコンテナオーケストレーション

7.1.1.3

クラウド自動化およびオーケストレーションプラットフォーム

7.1.2

補完的技術

7.1.2.1

クラウド可観測性プラットフォーム

7.1.2.2

クラウドセキュリティポスチャー管理 (CSPM)

7.1.2.3

API管理プラットフォーム

7.1.3

関連技術

7.1.3.1

エッジコンピューティングプラットフォーム

7.1.3.2

サーバーレスコンピューティング(Function-as-a-Service)

7.1.3.3

デジタルツイン技術

7.2

技術/製品ロードマップ

7.2.1

短期(2026–2028年) | オートメーションファーストおよびクラウド標準化

7.2.1.1

重点分野:

7.2.1.1.1

技術開発

7.2.1.1.2

製品・サービスのイノベーション

7.2.1.1.3

市場への普及

7.2.2

中期(2028–2031) | プラットフォームエンジニアリングと主権型マルチクラウドエコシステム

7.2.2.1

重点分野

7.2.2.1.1

技術開発

7.2.2.1.2

製品・サービスのイノベーション

7.2.2.1.3

市場への普及

7.2.3

長期(2031年~2035年以降) | 自律的なクラウド運用およびポリシー主導のクラウドエコシステム

7.2.3.1

重点分野

7.2.3.1.1

技術開発

7.2.3.1.2

製品・サービスのイノベーション

7.2.3.1.3

市場への普及

7.3

特許分析

7.4

将来の応用

7.4.1

業界特化型クラウドの近代化(垂直統合型クラウド変革)

7.4.2

マルチクラウド・プラットフォーム・エンジニアリングおよびクラウドネイティブ・アプリケーション・サービス

7.4.3

クラウド・セキュリティ、主権、およびゼロトラスト・アーキテクチャ・サービス

7.4.4

クラウドベースのデータ・ファブリックおよびAI対応データ・モダナイゼーション・サービス

7.5

AI/生成AIがクラウド・プロフェッショナル・サービス市場に与える影響

7.5.1

主なユースケースと市場の可能性

7.5.2

クラウド・プロフェッショナル・サービスにおけるベストプラクティス

7.5.3

クラウド・プロフェッショナル・サービス市場におけるAI導入のケーススタディ

7.5.3.1

AI主導のクラウド・イノベーション・フレームワークを通じた、金融サービス業界における安全なハイブリッドおよびマルチクラウド・トランスフォーメーションの実現

7.5.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

7.5.5

クラウド・プロフェッショナル・サービス市場における生成AI導入に向けた顧客の準備状況

7.5.6

アクセンチュア:AIリファイナリー・プラットフォーム

7.5.7

IBM:WATSONX

8

規制環境

主要な規制機関や基準に関する地域別の知見を活用し、複雑なグローバル規制をナビゲートします。

96

8.1

規制環境

8.1.1

規制機関、政府機関、およびその他の組織

8.1.2

地域別の業界標準

8.1.2.1

北米

8.1.2.2

欧州

8.1.2.3

アジア太平洋

8.1.2.4

中東・アフリカ

8.1.2.5

ラテンアメリカ

9

クラウド環境別クラウド・プロフェッショナル・サービス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 6 枚

104

9.1

はじめに

9.1.1

クラウド環境:クラウド・プロフェッショナル・サービス市場の推進要因

9.2

標準的なクラウド環境

9.2.1

AI主導のクラウド最適化およびプラットフォーム・エンジニアリングへの移行が、移行主導型サービスを超えた需要を加速させる

9.3

ソブリン・クラウド環境

9.3.1

データ主権に関する規制の強化が、コンプライアンス主導の複雑なクラウド変革と長期的なプロフェッショナル・サービスの需要を牽引しています

10

クラウド・プロフェッショナル・サービス市場(サービス種別別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表16点

110

10.1

はじめに

10.1.1

サービス種別:クラウド・プロフェッショナル・サービス市場の推進要因

10.2

AIおよびジェネレーティブAI(GenAI)導入支援サービス

10.2.1

企業のAI活用が実験段階から本番環境規模の導入へと移行し、統合型AIおよびクラウド導入支援サービスの需要を牽引しています

10.3

クラウド・アドバイザリーおよびトランスフォーメーション・サービス

10.3.1

AI、FINOPS、およびプラットフォーム運用モデルに牽引され、戦略のみのアドバイザリーから成果連動型のトランスフォーメーション・プログラムへの移行が進んでいます。

10.4

クラウドデータおよびアナリティクスサービス

10.4.1

統合データプラットフォームおよびリアルタイムアナリティクスへの移行が、高度なクラウドデータエンジニアリングおよびトランスフォーメーションサービスの需要を牽引しています。

10.5

クラウド基盤およびアーキテクチャ・サービス

10.5.1

マルチクラウドの複雑化とAIインフラのニーズの高まりが、高度なアーキテクチャおよびプラットフォーム・エンジニアリング・サービスの需要を牽引しています。

10.6

アプリケーション・モダナイゼーション・サービス

10.6.1

クラウドネイティブアーキテクチャへの企業の移行により、大規模かつエンジニアリング集約型のアプリケーション・モダナイゼーション・プログラムへの需要が加速しています。

10.7

クラウド移行サービス

10.7.1

大規模なリフト・アンド・シフト・プログラムが成熟期を迎えるにつれ、選択的かつ価値主導型のクラウド移行への移行が進んでいます。

10.8

その他のサービスタイプ

10.8.1

運用管理とレジリエンスへのニーズの高まりが、セキュリティ、可観測性、ガバナンスに重点を置いたクラウドサービスの需要を牽引しています

11

サービスモデル別クラウド・プロフェッショナル・サービス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10枚

122

11.1

はじめに

11.1.1

サービスモデル:クラウド・プロフェッショナル・サービス市場の推進要因

11.2

ソフトウェア・アズ・ア・サービス(SaaS)

11.2.1

エンタープライズSaaSエコシステムの拡大とデータ統合のニーズが、SaaSに特化したクラウド・プロフェッショナル・サービスの需要を牽引しています

11.3

インフラストラクチャ・アズ・ア・サービス(IaaS)

11.3.1

AI インフラの拡大とマルチクラウドでのワークロード分散により、IaaS 主導のクラウドサービスモデルへの依存度が高まっています。

11.4

プラットフォーム・アズ・ア・サービス(PAAS)

11.4.1

プラットフォームエンジニアリングおよびAI主導の開発への企業のシフトにより、PAAS主導のクラウドサービスモデルへの依存度が高まっています。

11.5

その他のサービスモデル

12

組織規模別クラウド・プロフェッショナル・サービス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

130

12.1

はじめに

12.1.1

組織規模:クラウド・プロフェッショナル・サービス市場の推進要因

12.2

大企業

12.2.1

大企業は、複雑でマルチクラウドかつAI主導の変革プログラムを通じて、クラウド・プロフェッショナル・サービスの需要を牽引しています

12.3

中小企業

12.3.1

SMEは、SaaS主導のモデルおよび選択的なプラットフォームベースの近代化イニシアチブを通じて、クラウドサービスの導入を推進しています

13

業種別クラウド・プロフェッショナル・サービス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表22枚

135

13.1

はじめに

13.1.1

業種別:クラウド・プロフェッショナル・サービス市場の推進要因

13.2

ITおよびITES(ITサービス)

13.2.1

ITおよびITES組織全体におけるスケーラビリティ、制御、および開発者の生産性を向上させるため、プラットフォーム主導の変革とAI統合型クラウド環境が加速しています。

13.3

BFSI

13.3.1

デジタルバンキングの拡大と規制主導のクラウド導入により、BFSI におけるクラウド・プロフェッショナル・サービスの需要が加速しています。

13.4

ヘルスケアおよびライフサイエンス

13.4.1

デジタルヘルスの拡大とデータ主導のケアモデルが、ヘルスケアおよびライフサイエンス分野におけるクラウド・プロフェッショナル・サービスの需要を加速させています。

13.5

製造

13.5.1

インダストリー4.0の導入とコネクテッドファクトリーモデルが、製造業におけるクラウド・プロフェッショナル・サービスの需要を加速させています。

13.6

政府および公共部門

13.6.1

国家安全保障の優先事項とソブリンクラウドの導入が、政府および公共部門におけるクラウド・プロフェッショナル・サービスの需要を牽引しています。

13.7

エネルギー・公益事業

13.7.1

地政学的リスク、グリッドのデジタル化、および再生可能エネルギーの統合が、エネルギーおよび公益事業における安全で主権的なクラウド変革の需要を牽引しています。

13.8

小売・消費財

13.8.1

オムニチャネルの拡大とデータ駆動型コマースモデルが、小売・消費財分野におけるクラウド・プロフェッショナル・サービスの需要を加速させています。

13.9

電気通信

13.9.1

5Gの展開とネットワークの仮想化が、通信事業者およびデジタルサービスプロバイダー全体におけるクラウド・プロフェッショナル・サービスの需要を牽引しています

13.10

メディア・エンターテインメント

13.10.1

ストリーミングの拡大とデジタルコンテンツプラットフォームが、メディア・エンターテインメント分野におけるクラウド・プロフェッショナル・サービスの需要を加速させる 13.11

その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2785

- サプライチェーン用AIの世界市場規模は2032年までにCAGR 20.2%で拡大する見通し

- 口紅市場レポート:製品タイプ別(サテン/シアー、マット、クリーム、グロス、メタリック、シマー、その他)、カラー別(レッド、ピンク、ヌード、マルーン、その他)、アプリケーター別(口紅クリーム、口紅パレット、口紅ペンシル、口紅チューブ/スティック、リキッド口紅)、年齢層(18歳未満、18~30歳、30~40歳、40~50歳、50歳以上)、性別(女性、男女兼用)、流通チャネル(百貨店/食料品店、複合小売店、スーパーマーケット/ハイパーマーケット、専売店、オンラインチャネル、その他)、地域 2024-2032

- 歯科用石膏粉末の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のキシレノールオレンジ四ナトリウム塩市場

- 3,4-ジクロロニトロベンゼン(CAS 99-54-7)の世界市場2020年~2025年、予測(~2030年)

- リボザミシン硫化物(バルク)の世界市場

- 慣性セパレーター集塵機市場:グローバル予測2025年-2031年

- 世界のチオニン市場

- 半構造カーテンウォールの世界及び日本市場2026年:種類別(単層、二重層)

- 坑井試験装置の世界市場2025:種類別(ダウンホール機器、表面機器)、用途別分析

- ウエスタンブロットイメージャー(ウエスタンブロット分析装置)の世界市場

- 原発性免疫不全症の世界市場規模は2034年までにCAGR 6.1%で拡大する見通し