世界の全地形対応車(ATV)市場規模/シェア/動向分析レポート(2025年~2035年):スポーツ、レジャー、農業、軍事

市場概要

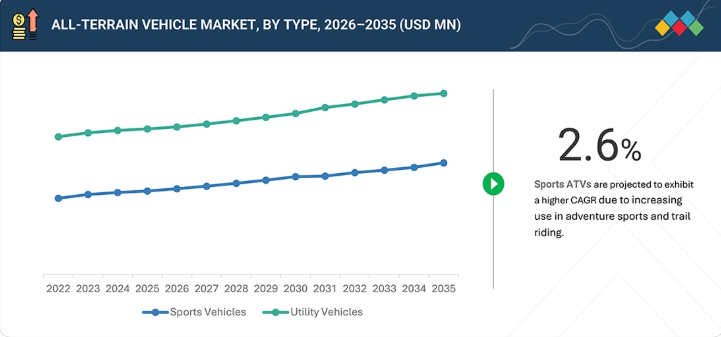

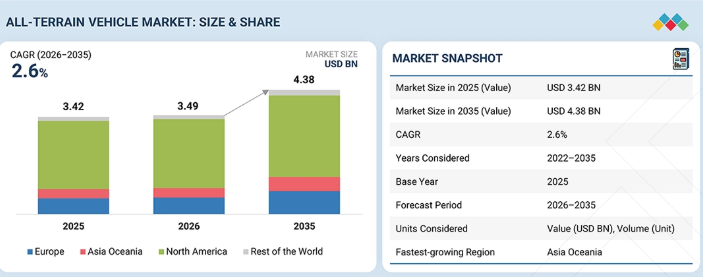

全地形対応車(ATV)市場は、2026年の34億9,000万米ドルから、2035年までに43億8,000万米ドルに達すると予測されており、年平均成長率(CAGR)は2.6%となる見込みです。アドベンチャー、オフロード走行、レクリエーション活動への関心の高まりが、全地形対応車(ATV)の需要を牽引しています。ATVは、農業・農作業、林業・土地管理、緊急・救助活動といった非レクリエーション用途でも利用されています。モータースポーツやその他のアドベンチャー活動の人気も、特に北米や欧州などの地域において、ATVの販売拡大に寄与しています。北米は、大規模で確立された消費者層、広範なオフロードおよびトレイルのインフラ、そしてアウトドアレクリエーションライディングの強い文化により、引き続き市場をリードしています。アジア・オセアニア地域は、所得の増加や、農業、建設、実用作業におけるATVの利用拡大がレクリエーション以外の分野での普及を後押ししているため、最も急速に成長する地域となる見込みです。

主なポイント

車種別では、ユーティリティ・ビークル(多目的車)セグメントが市場を牽引し、2026年には市場シェアの63%を占めると予想されます。

排気量別では、400~800ccのATVが市場を牽引し、2026年には60%以上のシェアを占めると予想されます。

電動ATVのバッテリー容量別では、10kWh超のセグメントが予測期間中に5.1%という最も高い年平均成長率(CAGR)を記録すると見込まれています。

アジア・オセアニア地域は、予測期間中に4.6%のCAGRで成長し、全地形対応車市場において最も高い成長率を記録すると推定されています。

Polaris Inc.(米国)、BRP(カナダ)、川崎重工業株式会社(日本)、CFMOTO(中国)、およびヤマハ発動機株式会社(日本)は、オフロードでの操縦性とライダーの快適性を向上させるため、改良されたサスペンションシステム、電動パワーステアリング、およびより優れたトラクションコントロールを搭載したATVの改良に注力しています。

Segway Technology Co., Ltd.(米国)、Massimo Motor Sports, LLC(米国)、Argo(カナダ)、DRR USA(米国)などは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場のリーダーとしての潜在力を示しています。

全地形対応車(ATV)市場は、農業、土地管理、林業、遠隔地での移動といった実用用途でATVが広く利用されるにつれ、成長が見込まれています。これらの車両が起伏の激しい地形での業務に有用であることが証明されるにつれ、需要はレクリエーション目的の販売のみに依存しなくなってきています。

顧客の顧客に影響を与えるトレンドとディスラプション

かつて、全地形対応車(ATV)市場の収益は、レクリエーションや、農業、狩猟、トレイルライディングなどの基本的な実用作業に使用されるガソリンエンジン搭載モデルによって主に牽引されていました。メーカーは主に、エンジンの性能、耐久性、およびオフロード性能の向上に注力してきました。しかし、新技術の登場に伴い、市場は徐々に電気式およびハイブリッド式ATV、コネクテッドカー機能、そして先進的なサスペンションおよびパワートレインシステムへと移行しつつあります。こうした動向により、ATVの役割は従来のレクリエーションを超えて、土地管理、農業モニタリング、フリートベースの屋外作業などの用途へと拡大しており、これが市場の将来の収益構成に影響を与えると予想されます。

主要企業・市場シェア

市場エコシステム

エコシステム分析では、政府・規制当局、原材料・部品サプライヤー、修理・その他のサービスプロバイダー、ATVメーカー・OEM、ディーラー・販売代理店など、全地形対応車市場のさまざまなプレーヤーが取り上げられています。全地形対応車市場の主要プレイヤーには、Polaris Inc.、BRP Inc.、ヤマハ発動機株式会社、川崎重工業株式会社、CFMOTOなどが挙げられます。

地域

予測期間中、アジア・オセアニア地域が世界の全地形対応車市場において最も急速に成長する地域となる見込みです。

アジア・オセアニア地域は、オフロード観光の拡大、農業の機械化の進展、および土地管理や地方の移動手段としてのATVの利用拡大に牽引され、全地形対応車市場において最も急速に成長する市場になると予想されます。中国やオーストラリアなどの国々が地域の需要を牽引しており、これらの国々では大規模農場、牧場、およびアウトドアレクリエーションエリアでATVが広く利用されています。オーストラリアでは、家畜農場や国立公園において、地形へのアクセス手段としてATVの利用が依然として一般的です。日本、インド、ニュージーランドなどの市場では、観光事業、林業、アドベンチャースポーツ施設での導入が進み、市場が拡大しつつあります。主要メーカーは、この需要を取り込むため、同地域での製品ラインナップと販売網を拡大しています。例えば、ヤマハ発動機株式会社は、オーストラリアおよびニュージーランド全域で、農場やトレイルでの使用を目的とした「ヤマハ・コディアック700」や「ヤマハ・グリズリー700」などのユーティリティATVを供給しています。ポラリス社は、オーストラリアおよびアジアの一部地域で拡大するディーラーネットワークを通じて、「ポラリス・スポーツマン570」などのモデルを、レクリエーションや不動産管理用途向けに販売しています。一方、CFMOTOは、アジア太平洋市場で展開されている「CFORCE ATV」シリーズを通じて、中国における地域的な存在感を強化し続けています。

全地形対応車(ATV)市場の規模とシェア:企業評価マトリックス

全地形対応車(ATV)市場の評価マトリックスにおいて、ポラリス(スター)は、強力なグローバル製品ポートフォリオ、大規模なディーラーネットワーク、そしてオフロード車に特化した継続的な新製品投入により、トップの座を占めています。ディア・アンド・カンパニー(新興リーダー)は、車両ラインナップの拡充、より強力なエンジンの搭載、積載能力の向上、および精密農業向けコネクティビティ機能の統合により、急速に規模を拡大しています。

主要市場プレイヤー

Polaris Inc. (US)

Kawasaki Heavy Industries Ltd. (Japan)

BRP (Canada)

Honda Motor Co., Ltd. (Japan)

CFMOTO (China)

Suzuki Motor Corporation (Japan)

Deere and Company (US)

Yamaha Motor Co., Ltd. (Japan)

【目次】

1

はじめに

33

2

エグゼクティブ・サマリー

38

3

プレミアム・インサイト

43

4

市場概要

安全性や規制上の課題の中で、全地形対応車(ATV)の成長を牽引する市場動向を探ります。

49

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

オフロードレクリエーション活動の増加

4.2.1.2

農業および軍事・防衛用途における需要の拡大

4.2.1.3

個人の購買力および消費能力の向上

4.2.2

抑制要因

4.2.2.1

事故率の高さが全地形対応車(ATV)の販売を阻害していること

4.2.2.2

野生生物保護区における全地形対応車(ATV)の使用制限

4.2.2.3

天候や地域ごとの走行制限による季節的な需要の変動

4.2.3

機会

4.2.3.1

先進技術の統合

4.2.3.2

電動全地形対応車の普及拡大

4.2.3.3

レンタルサービスの増加

4.2.4

課題

4.2.4.1

各国間の貿易障壁

4.2.4.2

全地形対応車の高コスト

4.2.4.3

電動ATVにおけるインフラの制約

4.3

全地形対応車市場における未充足ニーズと未開拓領域

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3サプライヤーによる戦略的動き

5

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、高度な制御、ナビゲーション、および市場戦略によって、全地形対応車両を再定義します。

61

5.1

主要な新興技術

5.1.1

はじめに

5.1.2

アクティブサスペンション制御

5.1.2.1

エンジンブレーキ付きCVTシステム

5.1.2.2

低速トルク供給のための電子燃料噴射(EFI)キャリブレーション

5.2

補完技術

5.2.1

速度感応型電動パワーステアリング

5.2.2

先進デジタル計器ディスプレイ

5.3

関連技術

5.3.1

先進的なATV用タイヤ技術

5.3.2

散布および精密システムの統合

5.3.3

オフロードナビゲーションおよび地形マッピングソフトウェア

5.4

技術/製品のロードマップ

5.4.1

短期ロードマップ

5.4.2

中期ロードマップ

5.4.3

長期ロードマップ

5.5

特許分析

5.5.1

はじめに

5.5.2

特許一覧

5.6

将来の応用

5.7

AI/ジェネレーティブAIが全地形対応車両市場に与える影響

5.7.1

主なユースケースと市場の可能性:主なユースケースと市場の可能性

5.7.2

電気自動車開発におけるベストプラクティス

5.7.3

全地形対応車市場におけるAI導入のケーススタディ

5.7.4

相互接続されたエコシステムと市場プレイヤーへの影響

5.7.5

AI/ジェネレーティブAI導入に対する顧客の準備状況

6

顧客環境と購買行動

全地形対応車市場において、購買決定を左右する隠れた収益の源泉や未充足ニーズを明らかにします。

78

6.1

意思決定プロセス

6.2

購買関係者および購入評価基準

6.2.1

購買プロセスにおける主要なステークホルダー

6.2.2

購入基準

6.3

導入の障壁と内部的な課題

6.4

様々な最終用途産業における未充足ニーズ

6.5

市場の収益性

6.5.1

収益の可能性

6.5.2

コストの動向

6.5.3

用途別の利益率の機会

6.6

マクロ経済指標

6.6.1

はじめに

6.6.2

GDPの動向と予測

6.6.3

レクリエーション用車両業界の動向

6.7

エコシステム分析

6.7.1

全地形対応車(ATV)メーカー

6.7.2

OEM

6.7.3

部品サプライヤー

6.7.4

原材料供給業者

6.7.5

販売代理店

6.7.6

サービスプロバイダー

6.8

サプライチェーン分析

6.9

価格分析

6.9.1

米国:駆動方式別、OEMレベル・モデルごとの価格

6.9.2

米国:エンジン排気量別、全地形対応車両のOEM価格

6.9.3

米国:電動全地形対応車(ATV)のOEM価格

6.9.4

米国:全地形対応車(ATV)の価格(OEM別)

6.9.5

米国:全地形対応車(ATV)のOEM価格(座席数別)

6.9.6

米国:OEM別サイド・バイ・サイド・ビークルの価格

6.9.7

アジア・オセアニア:エンジン排気量別全地形対応車(ATV)のOEM価格

6.9.8

欧州:エンジン排気量別全地形対応車(ATV)のOEM価格

6.9.9

地域別 参考平均販売価格

6.9.10

車種別 参考平均販売価格

6.9.11

駆動方式別 参考平均販売価格

6.10

顧客のビジネスに影響を与えるトレンド/ディスラプション

6.11

投資および資金調達シナリオ

6.12

2026年の主要な会議およびイベント

6.13

貿易分析

6.13.1

輸入シナリオ(HSコード 870310)

6.13.2

輸出シナリオ(HSコード 870310)

6.14

ケーススタディ分析

6.14.1

ポラリス社によるオフロード車の電動化

6.14.2

BRP社によるレクリエーション性能の向上

6.14.3

ヤマハ発動機による実用性を重視したATVの開発

6.15

総所有コスト(TCO)

6.15.1

電気式対ガソリン式全地形対応車(ATV)の比較

6.15.2

費用対効果分析

6.16

規制環境

6.16.1

米国

6.16.2

カナダ

6.16.3

オーストラリア

6.16.4

欧州

6.16.5

規制機関、政府機関、およびその他の組織

6.16.5.1

北米

6.16.5.2

欧州

6.16.5.3

アジア・オセアニア

6.17

OEM 分析

6.17.1

バッテリー容量と車両航続距離の比較

6.17.2

バッテリー容量、車両航続距離、バッテリータイプの比較

6.17.3

ガソリン全地形対応車:馬力対エンジン排気量

6.17.4

ガソリンサイド・バイ・サイド:馬力対エンジン排気量

6.17.5

ガソリンサイド・バイ・サイド:座席数対エンジン排気量

6.17.6

ガソリンATV:馬力対エンジン排気量対駆動方式

7

全地形対応車(ATV)市場:車種別

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表18枚

116

7.1

はじめに

7.2

スポーツ用車両

7.2.1

レクリエーション走行、組織化されたモータースポーツ、およびアドベンチャーツーリズムでの広範な利用が市場を牽引する見込みです。

7.3

ユーティリティ車両

7.3.1

農場や農業活動における用途の拡大が市場を牽引する見込みです。

7.4

主な洞察

8

駆動方式別全地形対応車(ATV)市場

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表24枚

123

8.1

はじめに

8.2

2WD

8.2.1

操作性の向上と手頃な価格が市場を牽引する要因となります

8.3

4WD

8.3.1

優れたトラクションと2WDへの切り替え機能により市場が牽引されます

8.4

AWD

8.4.1

優れた安定性、トラクション、およびコントロール性が市場を牽引

8.5

主なインサイト

9

燃料タイプ別全地形対応車(ATV)市場

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表18件

133

9.1

はじめに

9.2

ガソリン

9.2.1

より強力なパワー性能と幅広い用途が市場を牽引する見込みです。

9.3

電気

9.3.1

バッテリー技術の進展と新モデルの発売が市場を牽引する見込みです。

9.4

主な洞察

10

バッテリー容量別 電動全地形対応車(ATV)市場

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表19点

141

10.1

はじめに

10.1.1

バッテリー容量別 電動ATV OEMモデル

10.2

<10 KWh

10.2.1

若者向けATVクラブやコミュニティグループでの人気が市場を牽引する見込み

10.3

>10 KWh

10.3.1

過酷な地形や重作業での広範な導入が市場を牽引する見込み

10.4

主な洞察

11

全地形対応車(ATV)市場:エンジン排気量別

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表24枚分

149

11.1

はじめに

11.2

<400cc

11.2.1

大排気量モデルの人気拡大により、導入は限定的

11.3

400–800cc

11.3.1

高い出力と機動性が市場を牽引

11.4

>800cc

11.4.1

重い荷物を運搬し、起伏の激しい地形を走行できる能力が市場を牽引する

11.5

主なインサイト

12

全地形対応車(ATV)市場:座席数別

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表18枚

159

12.1

はじめに

12.2

1人乗り

12.2.1

オフロードスポーツおよびレースイベントの増加が市場を牽引する

12.3

2人乗り以上

12.3.1

汎用性と追加の安全機能が市場を牽引

12.4

主な洞察

13

全地形対応車(ATV)市場:車輪数別

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表18枚

166

13.1

はじめに

13.2

4輪

13.2.1

レクリエーションやレースでの利用が主流となり、市場を牽引する見込みです。

13.3

4輪以上

13.3.1

農業、牧畜、不動産管理、建設用途からの需要が市場を牽引する見込みです。

13.4

主な洞察

14

用途別全地形対応車(ATV)市場

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表36件

173

14.1

はじめに

14.2

スポーツ

14.2.1

スポーツイベントの人気拡大が市場を牽引する見込みです。

14.3

エンターテインメント

14.3.1

アドベンチャーツーリズムやアウトドアレジャー活動への嗜好が高まり、市場を牽引する見込みです。

14.4

農業

14.4.1

農業の機械化の急増が市場を牽引する

14.5

軍事・防衛

14.5.1

OEMによる本格的なATV開発が市場を牽引する

14.6

その他

14.7

主要な洞察

15

サイド・バイ・サイド・ビークル市場(車輪数別)

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表18枚

188

15.1

はじめに

15.2

4輪

15.2.1

アドベンチャー・ツーリズムとオフロード競技の増加が市場を牽引する見込み

15.3

>4輪車

15.3.1

産業用および農業用における高い積載能力が市場を牽引する見込み

15.4

主要な洞察

16

地域別サイド・バイ・サイド・ビークル市場

主要地域を網羅し、国別の詳細データを提供しています。

195

16.1

はじめに

16.2

主な洞察

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 7165

- エチレンブチルアクリレートコポリマー(EBA)の中国市場:BA含有量:<20%%BA含有量:≥20

- 世界の手術室管理市場規模/シェア/動向分析レポート:ソリューション別(~2030年)

- 世界のプロトカテキュー酸市場規模・予測: グレード別(超高純度、工業用純度、低純度)、製造方法別(化学合成、天然抽出/バイオ由来)、形態別(粉末/結晶、液体、顆粒、その他)、 用途別(保存料・酸化防止剤、化学中間体、ポリマー、染料、飼料添加物・栄養補助食品、防錆剤、その他)、最終用途別(医薬品、化粧品・パーソナルケア、食品・飲料、農業、その他)、地域別予測(2025年~2035年)

- 薄膜フィルターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 2′,4′-ジニトロアセトアニリド(CAS 610-53-7)の世界市場2020年~2025年、予測(~2030年)

- 世界の超広帯域市場(2025 – 2030):用途別、測位システム別、業種別、地域別分析レポート

- Nd-Fe-B磁石の世界及び日本市場2026年:種類別(接着型、焼結型)

- ポリウレタン分散液のグローバル市場規模調査、タイプ別(水性、溶剤ベース)、用途別(コーティング、接着剤・シーラント、皮革仕上げ、紙・繊維、ガラス繊維サイジング、その他)、地域別予測:2022-2032年

- ナトリウムシアン化物の世界市場

- 世界の業務用カーペット洗浄機市場

- 密閉型マイクロ波分解装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 片頭痛治療薬の世界及び日本市場2026年:種類別(処方薬、一般用医薬品)