産業用車両の世界市場規模は2035年までにCAGR 5.9%で拡大する見通し

市場概要

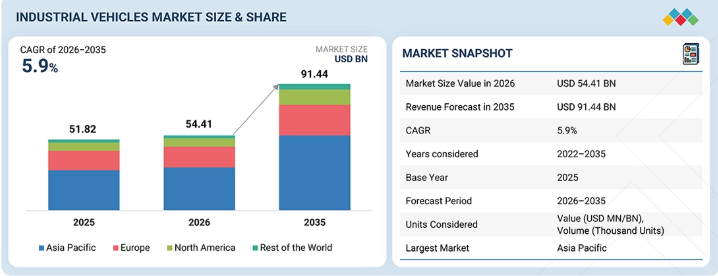

世界の産業用車両市場規模は、2026年の544億1,000万米ドルから、2035年までに914億4,000万米ドルへと、年平均成長率(CAGR)5.9%で拡大すると予測されています。Eコマース業界の急速な成長が、世界の産業用車両市場の大幅な拡大を牽引しており、効果的な資材運搬ソリューションへの需要が高まっています。オンライン小売の継続的な拡大に伴い、業務を最適化するために、フォークリフトや無人搬送車(AGV)などの産業用車両を備えた倉庫や物流センターへの需要が高まっています。さらに、職場の安全基準に対する関心の高まりにより、事故を減らし生産性を向上させるための自動化産業用車両の導入が進んでいます。フォークリフト、アイルトラック、牽引トラクター、コンテナハンドラーなどの産業用車両は、単体の機器ではなく、ソフトウェア定義のコネクテッドプラットフォームへと進化しています。自律移動ロボット(AMR)やAGVとの統合により、倉庫の同期化された自動化、リアルタイムの車両群モニタリング、およびOTA(Over-the-Air)ベースの性能アップグレードが可能になっています。テレマティクスを活用した予知保全やVaaS(Vehicle-as-a-Service)モデルは、運用効率を向上させると同時に、総所有コスト(TCO)を削減しています。この変化により、物流および倉庫業務全体において、センサーを搭載した自律型機械の導入が加速しています

主なポイント

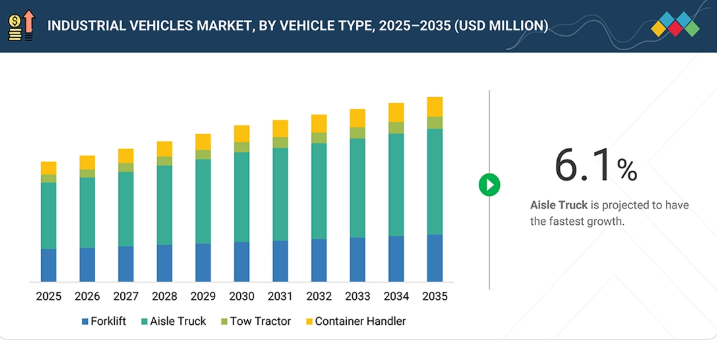

通路用トラックは大幅な成長が見込まれています。積載量1~2トンの通路用トラックが市場を支配しています。

バッテリー駆動の産業用車両は、特に欧州およびアジア太平洋地域において最大のシェアを占めると予測されています。バッテリー駆動セグメントでは、通路用トラックが主流となっています。

産業用車両の市場シェアで最大の割合を占めるのは製造用途セグメントであり、年平均成長率(CAGR)4.4%で成長すると予測されています。

ブームリフトが最大の市場シェアを占めています。

アジア太平洋地域は、製造、倉庫、Eコマース業界における需要の高まりにより、通路用トラック、フォークリフト、コンテナハンドリングの各セグメントを牽引しています。予測期間中、アジア太平洋地域において、中国は産業用車両の市場規模(金額および数量)で最大の市場になると予想されます。トヨタ工業株式会社、三菱ロジネクスト株式会社、杭叉集団有限公司など、アジア太平洋地域の主要企業は、大容量バッテリーを搭載した産業用車両を提供しており、これらの企業は新製品の発売や既存工場の拡張に注力しています。

産業用車両市場の主要企業は、トヨタ工業株式会社(日本)、キオン・グループAG(ドイツ)、三菱ロジネクスト株式会社(日本)、ユングハイリッヒAG(ドイツ)、クラウン・エクイップメント・コーポレーション(米国)です。これらの大手企業は、世界的な産業用車両市場における地位を維持するため、グローバルネットワークの構築、合併・買収、パートナーシップ、技術革新といった主要戦略に注力しています。

グローバルなサプライチェーンの拡大や、製造・物流ネットワークの複雑化に伴い、効率的で信頼性の高い産業用輸送ソリューションへの需要が高まっています。産業用車両は、マテリアルハンドリング業務における手作業の負担軽減、職場の安全性の向上、そして全体的な生産性の向上において極めて重要な役割を果たしています。さらに、電動化や自動化を含む技術の進歩が、産業用車両の設計や機能を一層変革しており、その結果、世界の産業用車両市場の着実な成長を支えています。

主要企業・市場シェア

顧客の顧客に影響を与えるトレンドと変革

産業用車両市場は、技術革新、消費者の嗜好の変化、および規制面の支援によって形作られ、急速に進化しています。炭素排出量を削減するための自動化や電動化といった先進技術の統合に対する需要の高まりが、産業用車両市場を牽引すると予想されます。また、Eコマースや倉庫業界の人気の高まりも、産業用車両市場の成長をさらに促進すると見込まれています。

地域

予測期間中、アジア太平洋地域は世界の産業用車両市場において最大の地域になると予想されます。

アジア太平洋地域は、2030年までに最大の産業用車両市場になると推定されています。アジア太平洋地域全体で産業用車両市場は急速に拡大しており、中国、日本、インド、韓国、およびその他のアジア太平洋諸国が重要な役割を果たしています。同地域は産業用車両の主要生産地であり、中国やインドなど、世界で最も急速に発展している経済国の一部が位置しています。これにより、産業用車両の生産量は着実に増加しており、OEM各社は国内外の需要に応えています。主要メーカーは、同地域のマテリアルハンドリング機器市場の急速な成長を活かすため、地域での事業展開を拡大しています。中国はアジア太平洋地域の産業用車両市場を牽引する態勢にあり、次いで日本が続くと見込まれています。これは、高い人件費、生産効率向上の必要性、産業インフラ開発に対する政府のインセンティブといった要因に後押しされています。さらに、人口増加、GDPの伸び、一人当たり所得の増加が、アジア太平洋地域全体で産業用車両のさらなる機会を創出しています。トヨタ工業株式会社(日本)、三菱ロジネクスト株式会社(日本)、安徽海力股份有限公司(中国)などの主要な産業用車両メーカーは、高まる需要に応えるため、同地域での存在感を高めています。例えば、カルゴテック社(フィンランド)は2023年12月、同社のカルマーブランドが、中国・上海工場において電動リーチスタッカーおよび主要フォークリフトの生産を開始する予定であると発表しました。このように、産業効率の向上に向けた同地域の戦略的取り組みと、主要メーカーによる多額の投資が相まって、アジア太平洋地域における需要を後押しすると予想されます。

産業用車両市場: 企業評価マトリックス

Microquadrantは、産業用車両メーカーを提供する主要企業に関する情報を提供し、各ベンダーが所定の基準においてどの程度良好なパフォーマンスを発揮しているかについての調査結果と分析を概説しています。産業用車両市場の企業評価マトリックスは、市場シェア/順位および製品ラインナップに基づいて各企業を位置づけています。「スターズ(Stars)」クアドラントに位置するトヨタ工業株式会社などの企業は、強力な市場プレゼンスと幅広い製品ポートフォリオを武器に、産業用車両市場をリードしています。

主要市場プレイヤー

Toyota Industries Corporation

Kion Group AG

Mitsubishi Logisnext Co., Ltd.

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Materials Handling Inc.

Hangcha Group Co., Ltd.

Clark

Anhui Heli Co., Ltd.

Konecranes

【目次】

1

はじめに

34

2

エグゼクティブ・サマリー

40

3

プレミアム・インサイト

45

4

市場概要

多額の設備投資(CAPEX)という課題を抱える中、電動化、デジタル化、および異業種間の連携による機会を活用し、市場の変化に対応します。

49

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

倉庫の自動化および高密度保管モデルの必要性

4.2.1.2

電動化および屋内排出規制への対応への注力

4.2.1.3

港湾およびインターモーダルターミナルの近代化

4.2.2

制約要因

4.2.2.1

高い設備投資(CAPEX)および総所有コスト(TCO)への敏感さ

4.2.2.2

インフラおよび施設の制約

4.2.3

機会

4.2.3.1

エネルギー・アズ・ア・サービス(EaaS)モデルとバッテリー・エコシステムの統合

4.2.3.2

車両のデジタル化と「生産性・アズ・ア・サービス(PaaS)」への移行

4.2.4

課題

4.2.4.1

内燃機関から電気およびデジタルプラットフォームへの技術移行に伴うリスク

4.2.4.2

コモディティ化およびレンタルへのシフトによる利益率の圧縮

4.3

満たされていないニーズと未開拓分野

4.4

相互に連携する市場とセクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界の動向

パワートレインの転換と地域別のGDPの動向により、産業用車両市場の成長と投資戦略が再定義されています。

60

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界の産業用車両産業の動向

5.1.3.1

パワートレインの移行と市場の動向

5.1.3.2

オフハイウェイおよび産業用機器の成長

5.1.4

世界の自動車・輸送産業の動向

5.1.4.1

地域別GDPの動向

5.1.4.1.1

先進国市場(アジア太平洋、ヨーロッパ、北米、およびその他の地域)

5.1.4.1.2

新興市場

5.1.4.2

投資環境

5.2

エコシステム分析

5.3

価格分析

5.3.1

車種別平均販売価格の推移

5.3.2

地域別平均販売価格

5.4

総所有コスト(TCO)

5.4.1

電動フォークリフトと内燃機関(ICE)フォークリフトのTCO比較

5.5

部品表(BOM)分析

5.6

OEM分析:フォークリフト

5.6.1

フォークリフトのバッテリー容量と積載能力

5.6.2

積載能力とバッテリー電圧

5.6.3

バッテリー電圧とフォークリフトの市場規模

5.7

バリューチェーン分析

5.8

事例研究

5.8.1

三菱フォークリフト、ケロッグのマンチェスター拠点で安全性を向上

5.8.2

デマティックの自律走行フォークリフト、ロレアルでの配送時間を短縮

5.8.3

ティッセンクルップ社、柔軟な自動化のためにユングハイリッヒ社を採用

5.8.4

ユングハイリッヒ社、COKO-WERK GMBH & CO. KG の倉庫を自動化

5.8.5

トヨタ、パナソニック・エナジーに持続可能なAGVソリューションを提供しました

5.9

投資・資金調達のシナリオ

5.10

特許分析

5.11

技術分析

5.11.1

主要技術

5.11.1.1

自動資材運搬のためのIoT

5.11.1.2

フォークリフト用スマートブレーキ技術

5.11.2

補完技術

5.11.2.1

協働ロボット

5.11.2.2

持続可能なフォークリフト技術

5.11.3

関連技術

5.11.3.1

自動倉庫向け5G接続技術

5.11.3.2

産業用車両へのAI導入

5.12

貿易分析

5.12.1

輸入シナリオ(HSコード 842710)

5.12.2

輸出シナリオ(HSコード 842710)

5.13

規制環境

5.13.1

AGVの安全基準

5.13.2

規制機関、政府機関、およびその他の組織

5.14

主要な会議およびイベント(2025年~2026年)

5.15

主要なステークホルダーおよび購入基準

5.15.1

購入プロセスにおける主要なステークホルダー

5.15.1.1

購買プロセスにおける主要なステークホルダー

5.15.1.2

購入基準

5.16

顧客のビジネスに影響を与えるトレンドとディスラプション

5.17

産業用車両市場に対するAI/汎用AIの影響

5.17.1

主なユースケースと市場の可能性

5.17.2

電動産業用車両開発におけるベストプラクティス

5.17.3

ケーススタディ:産業用車両市場におけるAIの導入

5.17.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

5.17.5

産業用車両における生成AI導入に対する顧客の準備状況

5.17.6

成功事例と実世界での応用

5.17.6.1

トヨタ産業株式会社:柔軟な積載を実現するAI搭載自律型リフトトラック

5.17.6.2

ユンハイリッヒ社:スマートマニュファクチャリングのための自律型イントラロジスティクス車両

5.17.6.3

リンデ・マテリアル・ハンドリング:倉庫の自動化を実現する自律移動ロボット

5.17.6.4

KIONグループ:倉庫の最適化を実現するAI搭載デジタルツイン

5.17.6.5

CROWN EQUIPMENT CORPORATION:物流業務における自律型フォークリフトの導入

5.17.6.6

JUNGHEINRICH AG:スマート電動フリート向けリチウムイオン電池技術

6

高所作業車市場(タイプ別)

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表37点

101

6.1

はじめに

6.2

タイプ別

6.3

推進方式別

6.3.1

高所作業プラットフォームのモデル(OEM別)

6.4

ブームリフト

6.4.1

市場を牽引する海外投資の増加と政府支援

6.4.2

地域別

6.4.3

推進方式別

6.5

シザーリフト

6.5.1

インフラおよび商業建設活動の拡大ニーズが市場を牽引する

6.5.2

地域別

6.5.3

駆動方式別

6.6

主要な洞察

7

産業用車両用モーター市場、モータータイプ別

2035年までの市場規模および成長率予測分析(台数ベース) | 69のデータ表

116

7.1

はじめに

7.2

トラクションモーター

7.2.1

フリートの電動化、および倉庫の自動化やEコマース物流からの需要増加が市場を牽引

7.2.2

OEM別:トラクションモーター搭載産業用車両モデル

7.2.3

地域別

7.2.4

出力別:トラクションモーター市場

7.2.4.1

5 kW以下

7.2.4.2

5 kW超

7.2.5

駆動モーター市場:動力源別

7.2.5.1

AC

7.2.5.2

DC

7.3

油圧モーター

7.3.1

高精度制御とスムーズな荷役の実現が市場を牽引

7.3.2

油圧モーター市場(出力別)

7.3.2.1

5 kW以下

7.3.2.2

5 kW超

7.3.3

油圧モーター市場(動力源別)

7.3.3.1

AC

7.3.3.2

DC

7.4

パワーステアリングモーター

7.4.1

産業用および商用車両の急速な電動化が市場を牽引

7.4.2

パワーステアリングモーター市場(出力別)

7.4.2.1

5 kW以下

7.4.2.2

5 kW超

7.4.3

パワーステアリングモーター市場(動力源別)

7.4.3.1

AC

7.4.3.2

DC

7.5

主要な洞察

8

産業用車両市場(車種および積載量別)

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 55のデータ表

148

8.1

はじめに

8.1.1

OEMが提供する産業用車両モデル

8.2

フォークリフト

8.2.1

市場を牽引する電動フォークリフトの技術的進歩の必要性

8.2.2

フォークリフト市場(積載量別)

8.2.2.1

5トン未満

8.2.2.2

5~10トン

8.2.2.3

11~36トン

8.2.2.4

36トン超

8.3

通路用トラック

8.3.1

倉庫におけるスペース最適化への需要の高まりが市場を牽引するでしょう。

8.3.2

容量別 通路用トラック市場

8.3.2.1

1トン未満

8.3.2.2

1~2トン

8.3.2.3

> 2トン

8.4

牽引トラクター

8.4.1

効率的なマテリアルハンドリングへの需要の高まりが市場を牽引する

8.4.2

牽引トラクター市場(積載量別)

8.4.2.1

< 5トン

8.4.2.2

5~10トン

8.4.2.3

11~30トン

8.4.2.4

30トン以上

8.5

コンテナハンドラー

8.5.1

市場を牽引する海上輸送インフラの強化に焦点が当てられています

8.5.2

コンテナハンドラー市場(積載量別)

8.5.2.1

30 トン未満

8.5.2.2

30~40 トン

8.5.2.3

40 トン以上

8.6

無人搬送車(AGV)

8.6.1

資材運搬プロセスにおける急速な産業オートメーションが市場を牽引する

8.6.2

AGVの課題

8.6.2.1

新興経済国におけるAGVの導入を制限する、費用対効果の高い労働力の確保の難しさ

8.6.2.2

センシング要素に関連する技術的課題

8.6.2.3

AGV に関連する高い導入、保守、および切り替えコスト

8.7

人員輸送車

8.7.1

急速な産業成長、製造拠点の拡大、および労働力の移動性の高まりが市場を牽引する

8.8

主な洞察

9

用途別産業用車両市場

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表31枚

175

9.1

はじめに

9.1.1

産業用車両とその用途

9.2

製造

9.2.1

最終用途産業における産業用車両の採用拡大が市場を牽引する見込みです。

9.2.2

自動車

9.2.3

金属・重機

9.2.4

化学

9.2.5

ヘルスケア

9.2.6

食品・飲料

9.2.7

その他

9.3

倉庫業

9.3.1

Eコマースセクターの拡大が成長を後押し

9.4

貨物・物流

9.4.1

オンラインショッピングへの消費者のシフトが成長を牽引

9.5

その他

9.6

主要な一次調査結果

10

産業用車両市場(自律レベル別)

市場規模および成長率の予測分析

193

10.1

はじめに

10.2

半自律型

10.2.1

半自律型技術により、リフトトラックはナビゲーションシステムを使用して、あらかじめ定義されたルートを自動的に移動することができます。

10.3

自律型

10.3.1

自律型産業用車両は、適切な量の資材が、適切な場所に、適切なタイミングで安全に配送されることを保証します

10.4

主要な洞察

11

産業用車両市場(推進方式別)

2035年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 27のデータ表

197

11.1

はじめに

11.2

企業別・推進方式別の産業用車両

11.3

内燃機関(ICE)

11.3.1

物流および貨物取扱における内燃機関(ICE)車両の利用拡大が市場を牽引する

11.4

バッテリー駆動

11.4.1

環境意識の高まりがバッテリー駆動産業用車両の導入を促進する

11.4.2

内燃機関対電気モーター

11.5

ガス動力

11.5.1

市場を牽引する、費用対効果が高く環境に優しい資材運搬ソリューションの必要性

11.6

主要な洞察

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 4611

- 超音波フェイシャル美容機器市場2025年(世界主要地域と日本市場規模を掲載):ハンドヘルド型超音波美容機器、卓上型超音波美容機器

- 鉱業用インターホンシステムの世界市場

- 3-ブロモ-2-オキソシクロヘキサンカルボキシレートエチルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 天然ゼオライトの世界市場規模調査、用途別(動物飼料、ペット砂、水処理、農業・土壌改良、建築・建設)、地域別予測 2022-2032

- 産業用UPS(無停電電源装置)の世界市場

- 世界のリン化インジウム(InP)粉末市場

- 内装用金属天井パネルの世界及び日本市場2026年:種類別(リニアパネル・ストリップ、レイインまたはカセットパネル、オープンセルグリッド)

- ラミネーションフィルムの世界市場2025:種類別(BOPPベースラミネーションフィルム、BOPETベースラミネーションフィルム、BOPAベースラミネーションフィルム、その他)、用途別分析

- 世界のヒドロキシプロピル-β-シクロデキストリン市場

- 動物用電気柵の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の同時位置推定・マッピング(SLAM)市場規模・予測:種類別(EKF SLAM、Fast SLAM、グラフベースSLAM)、提供形態別、用途別(ロボティクス、UAV、AR/VR)、地域別予測(2025年~2035年)

- バイオ航空燃料の世界市場2025:メーカー別、地域別、タイプ・用途別